某股票的Beta系数为2,市场组合的预期收益率为10%,无风险利率为5%,则该股票的预期收益率为()。A.15%B.5%C.10%D.20%

题目

某股票的Beta系数为2,市场组合的预期收益率为10%,无风险利率为5%,则该股票的预期收益率为()。

A.15%

B.5%

C.10%

D.20%

相似考题

更多“某股票的Beta系数为2,市场组合的预期收益率为10%,无风险利率为5%,则该股票的预期收益率为()。”相关问题

-

第1题:

某股票的β值是1.5,市场组合的年预期收益率为15%,无风险利率为6%,则该股票的预期年回报率是( )。

A.0.195

B.0.135

C.0.21

D.0.225

正确答案:A

-

第2题:

假设资本资产定价模型成立,某股票的预期收益率为16%,贝塔系数(β)为2,如果市场组合的预期收益率为12%,市场的无风险收益率为()。

A.5%

B.6%

C.7%

D.8%

正确答案:D

-

第3题:

如果某股票的β值为0.6,市场组合预期收益率为15%,无风险利率为5%时,该股票的期望收益率为()。A:11.0%

B:8.0%

C:14.0%

D:0.56%答案:A解析:本题主要考察期望收益率(必要回报率)的计算。根据公式可得:Er=rf+β(rm-rf)=5%+0.6*(15%-5%)=11.0% -

第4题:

如果某公司的股票β系数为1.4,市场组合的收益率为6%,无风险收益率为2%,则该公司股票的预期收益率是()。A:2.8%

B:5.6%

C:7.6%

D:8.4%答案:C解析:预期收益率=2%+(6%-2%)*1.4=7.6%。 -

第5题:

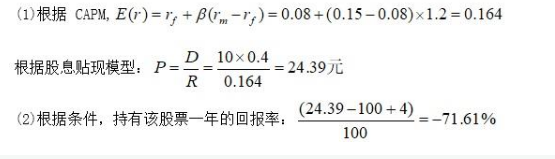

已知无风险资产的收益率为8%,市场组合收益率为15%,某股票的贝塔系数为1.2,派息比串 为40% .最近每股盈利10美元,毎年付一次的股息刚刚支付.预期该股票的股东权益收益率为 20%。。。. (1)求该股票的内在价值. (2)当前的政价为股价100美元/股,预期一股价与其价值相符,求持有该股票1年的回报率.答案:解析:

-

第6题:

假设资本资产定价模型成立,某股票的预期收益率为16%,贝塔系数(β)为2,如果市场预期收益率为12%,市场的无风险收益率为( )。A、6%

B、7%

C、5%

D、8%答案:D解析:在资本资产定价模型下,计算公式为:E(ri)=rF+[E(rM)-rF]β,可知,16%=rF+2(12%-rF),解得rF=8%。(rF为无风险利率)。 -

第7题:

已知无风险资产的收益率为7%,市场组合的预期收益率为15%,股票A的β系数为0.25,股票B的β系数为4。试计算股票A和B各自的预期收益率及风险报酬。

正确答案: 已知rf=7%,E(rm)=15%,βA=0.25,βB=4,故根据CAPM模型,可以计算出:

股票A的预期收益率为:

E(rA=rf+[E(rm)-rf]*βA=7%+(15%-7%)*0.25=9%

股票A的风险报酬为:

E(rA)-rf=[E(rm)-rf]*βA=(15%-7%)*0.25=2%

股票B的预期收益率为:

E(rB)=rf+[E(rm)-rf]*βB=7%+(15%-7%)*4=39%

股票B的风险报酬为:

E(rB)-rf=[E(rm)-rf]*βB=(15%-7%)*4=32% -

第8题:

假设资本资产定价模型成立,某股票的预期收益率为16%,贝塔系数(β)为2。如果市场预期收益率为12%,市场的无风险利率为()。

- A、8%

- B、10%

- C、12%

- D、16%

正确答案:A -

第9题:

假设市场组合预期收益率为10%,无风险利率为5%,现有一种风险系数为1.2的风险证券,该证券的预期收益率为()。

- A、5%

- B、10%

- C、11%

- D、12%

正确答案:C -

第10题:

单选题已知目前无风险资产收益率为5%,市场组合的平均收益率为10%,市场组合平均收益率的标准差为12%。如果甲公司股票收益率与市场组合平均收益率之间的协方差为2.88%,则下列说法中正确的是( )。A甲公司股票的β系数为2

B甲公司股票的要求收益率为16%

C如果该股票为零增长股票,股利固定为2,则股票价值为30

D如果市场是完全有效的,则甲公司股票的预期收益率为10%

正确答案: D解析:

A项,甲公司股票的β系数=2.88%/(12%×12%)=2;B项,甲公司股票的要求收益率=无风险收益率+β系数×(平均市场收益率-无风险收益率)=5%+2×(10%-5%)=15%;C项,如果该股票为零增长股票,股利固定为2,则股票价值=固定股利/必要报酬率=2/15%=13.33(元);D项,如果市场完全有效,则甲公司股票的预期收益率等于要求的收益率15%。 -

第11题:

单选题如果某公司的股票β系数为1.4,市场组合的收益率为6%,无风险收益率为2%,则该公司股票的预期收益率是( )。A2.8%

B5.6%

C7.6%

D8.4%

正确答案: A解析: -

第12题:

单选题某股票的β系数为1.1,市场无风险利率为5%,市场组合的预期收益率为10%,则该股票的预期收益率为()A10.5%

B10.8%

C11.2%

D12%

正确答案: C解析: 暂无解析 -

第13题:

某股票的β值是1.3,市场组合的年预期收益率为8%,无风险利率为3%,则该股票的要求回报率为( )。

A.0.104

B.0.095

C.0.065

D.0.134

正确答案:B

-

第14题:

假设资本资产定价模型成立,某股票的预期收益率为16%,贝塔系数(β)为2,如果市场预期收益率为12%,市场的无风险利率为( )。

A.6%

B.7%

C.5%

D.8%

正确答案:D

-

第15题:

假设某公司股票的β系数为1.15,市场投资组合的收益率为8%,当前国债的利率(无风险收益率)为3%。则该公司股票的预期收益率为()。A.8.25%

B.8.50%

C.8.75%

D.9.00%答案:C解析:股票预期收益率= (8%-3%)*1.15+3%=8.75%。

(8%-3%)*1.15+3%=8.75%。 -

第16题:

假设资本资产定价模型成立,某股票的预期收益率为16%,贝塔系数为2,如果市场预期收益率为12%,市场的无风险利率为( )。

A、6%

B、7%

C、5%

D、8%答案:D解析:D

在资本资产定价模型下,计算公式为:E(ri)=rF+[E(rM)-rF]β,可知,16%=rF+2×(12%-rF),解得rF=8%。 -

第17题:

根据资本资产定价模型,如果无风险利率为6%,市场平均收益率为10%,某公司股票的贝塔系数为1.5,则投资于该股票的预期收益率为()。A.7.5%

B.12%

C.14%

D.16%答案:B解析:

-

第18题:

某股票的β系数为1.1,市场无风险利率为5%,市场组合的预期收益率为10%,则该股票的预期收益率为()

- A、10.5%

- B、10.8%

- C、11.2%

- D、12%

正确答案:A -

第19题:

假定某证券的无风险利率是5%,市场证券组合预期收益率10%,β为0.9,则该证券的预期收益率是()。

- A、8.5%

- B、9.5%

- C、10.5%

- D、7.5%

正确答案:B -

第20题:

目前市场上的无风险收益率为10%,市场平均的股票收益率为14%,甲公司的股票β系数为0.6,则该股票预期的收益率为()。

- A、10%

- B、14%

- C、12.4%

- D、12%

正确答案:C -

第21题:

单选题假设市场组合期望收益率为8%,无风险利率为3%,如果该股票的贝塔值为1.4,则该股票的预期收益率为( )。A14%

B10%

C8%

D12%

正确答案: D解析: -

第22题:

问答题已知无风险资产的收益率为7%,市场组合的预期收益率为15%,股票A的β系数为0.25,股票B的β系数为4。试计算股票A和B各自的预期收益率及风险报酬。正确答案: 已知rf=7%,E(rm)=15%,βA=0.25,βB=4,故根据CAPM模型,可以计算出:

股票A的预期收益率为:

E(rA=rf+[E(rm)-rf]*βA=7%+(15%-7%)*0.25=9%

股票A的风险报酬为:

E(rA)-rf=[E(rm)-rf]*βA=(15%-7%)*0.25=2%

股票B的预期收益率为:

E(rB)=rf+[E(rm)-rf]*βB=7%+(15%-7%)*4=39%

股票B的风险报酬为:

E(rB)-rf=[E(rm)-rf]*βB=(15%-7%)*4=32%解析: 暂无解析 -

第23题:

单选题假设资本资产定价模型成立,某股票的预期收益率为16%,贝塔系数(β)为2。如果市场预期收益率为12%,市场的无风险利率为()。A8%

B10%

C12%

D16%

正确答案: A解析: 暂无解析 -

第24题:

单选题已知目前无风险资产收益率为5%,市场组合的平均收益率为10%,市场组合平均收益率的标准差为12%。如果甲公司股票收益率与市场组合平均收益率之间的协方差为2.88%,则下列说法中正确的是()。A甲公司股票的β系数为2

B甲公司股票的要求收益率为16%

C如果该股票为零增长股票,股利固定为2元,则股票价值为30元

D如果市场是完全有效的,则甲公司股票的预期收益率为10%

正确答案: A解析: 甲公司股票的β系数=2.88%/(12%×12%)=2,甲公司股票要求的收益率=5%+2×(10%-5%)=15%,所以选项A的说法正确,选项B的说法不正确;如果该股票为零增长股票,股利固定为2元,则股票价值=2/15%=13.33(元),所以选项C的说法不正确:如果市场完全有效,则甲公司股票的预期收益率等于要求的收益率15%,所以选项D的说法不正确。