某企业拟新建一项目,有两个备选方案技术均可行。甲方案投资3000 万元。计算期15 年,财务净现值为300万元。乙方案投资5000 万元,计算期20 年,财务净现值为500 万元。则关于两方案比较的说法,正确的是( )。 A.甲乙方案必须构造一个相同的分析期限才能比选 B.甲方案投资少于乙方案,净现值大于零,故甲方案较优 C.乙方案净现值大于甲方案,且都大于零,故乙方案较优 D.甲方案计算期短,说明甲方案的投资回收速度快于乙方案

题目

B.甲方案投资少于乙方案,净现值大于零,故甲方案较优

C.乙方案净现值大于甲方案,且都大于零,故乙方案较优

D.甲方案计算期短,说明甲方案的投资回收速度快于乙方案

相似考题

参考答案和解析

更多“某企业拟新建一项目,有两个备选方案技术均可行。甲方案投资3000 万元。计算期15 年,财务净现值为300万元。乙方案投资5000 万元,计算期20 年,财务净现值为500 万元。则关于两方案比较的说法,正确的是( )。 ”相关问题

-

第1题:

甲公司为一投资项目拟定了甲、乙两个方案,请您帮助做出合理白勺投资决策,相关资料如下:

(1)甲方案原始投资额为100万元,在建设期起点一次性投入,项目计算期为6年,用插入函数法求出的净现值为15万元。

(2)乙方案原始投资额为120万元,在建设期起点一次性投入,项目计算期为4年,建设期为1年,运营期每年的净现金流量均为60万元。

(3)该项目的折现率为10%:

要求:

(1)计算甲方案真实的净现值;

(2)计算乙方案的净现值;

(3)用年等额净回收额法做出’投资决策;

(4)用方案重复法做出投资决策。

正确答案:

(1)在建设期起点发生投资(NCF0不等于零)的情况下,用插入函数法求出的净现值与实际净现值相差一年,需要调整:调整后的净现值一按插入函数法求得的净现值×(1+iC),因此,甲方案真实的净现值=15×(1+10%)=16.5(万元)。

(2)乙方案的净现值一60×(P/A,10%,3)×(P/F,10%,1)-120=15.65(万元)

(3)甲方案的年等额净回收额=16.5/(P/A,10%,6)=3.79(万元)乙方案的年等额净回收额=15.65/(P/A,10%,4)=4.94(万元)

结论:应该选择乙方案。

(4)4和6的最小公倍数为12,用方案重复法计算的甲方案的净现值=16.5+16.5×(P/F,10%,6)=25.81(万元)

用方案重复法计算的乙方案的净现值=15.65+15.65×(P/f,10%,4)+15.65×(P/F,10%,8)=33.64(万元)

结论:应该选择乙方案。 -

第2题:

某企业拟新建一项目,有两个备选方案技术均可行。甲方案投资5000万元。计算期15年,财务净现值为200万元;乙方案投资8000万元,计算期20年,财务净现值为300万元。则关于两方案比选的说法,正确的是( )。 (2014)A.甲乙方案必须构造一个相同的分析期限才能比选

B.甲方案投资少于乙方案,净现值大于零,故甲方按较优

C.乙方案净现值大于甲方案,且都大于零,故乙方案较优

D.甲方案计算期短,说明甲方案的投资回收速度快于乙方案答案:A解析:在互斥方案评价时,财务净现值必须慎重考虑互斥方案的寿命,如果互斥方案寿命不等,必须构造一个相同的分析期限,才能进行各个方案之间的比选;财务净现值也不能真正反映技术方案投资中单位投资的使用效率;不能直接说明在技术方案运营期间各年的经营成果;没有给出该投资过程确切的收益大小,不能反映投资的回收速度。 -

第3题:

某企业拟投资建设一条生产线,有两个方案可供选择:甲方案初始投资1120万元,项目计算期为8年,净现值为116.29万元;乙方案初始投资1450万元,项目计算期为10年,净现值为210万元。行业基准折现率为8%,则该企业应该选择的方案是( )。A、甲方案

B、乙方案

C、两者均可行

D、两者均不可行答案:B解析:由于两方案的项目计算期不同,所以应该采用年金净流量法进行最终投资决策,甲方案的年金净流量=116.29/(P/A,8%,8)=116.29/5.7466=20.24(万元);乙方案的年金净流量=210/(P/A,8%,10)=210/6.7101=31.30(万元),故应选择乙方案。 -

第4题:

某企业拟进行一项固定资产投资项目决策.设定折现率为12%.有四个方案可 供选择.其中甲方案的项目计算期为10年.净现值为1000万元.(A/P.12%.10) =0.177:乙方案的净现值军为-15%;丙方案的項目计算期为11年?其年等额净回收額为150万元:丁方案的内部收益率为10%。最优的投资方案是()A.甲方案

B.乙方案

C.丙方案

D.丁方案答案:A解析:甲方案的净现值为1000万元,已经无需计算。乙方案的净现值率为-15%,说明净现值为负。丙方案经计算净观值为890.65万元。丁方案内部收益率为10%,说明在12%的折现率下丁方案的净现值为负。 -

第5题:

某企业正在讨论更新现有的生产线,有两个备选方案A和B,A、B方案的项目寿命期不同。A方案的净现值为400万元,年金净流量为100万元;B方案的净现值为300万元,年金净流量为110万元,据此可以认为A方案较好。( )答案:错解析:本题的主要考核点是净现值法和年金净流量法在使用上的区别。本题的首要障碍是要根据“更新”决策判断该决策是“互斥”投资项目;其次是要知道净现值法适用于项目寿命期相同的多个互斥方案的比较决策;寿命期相同或不相同的多个互斥方案进行比较决策时,年金净流量法均适用。所以,该题应以年金净流量指标进行决策。据此可以认为B方案更好。 -

第6题:

某技术方案的期初投资为1200万元,建设期1年,运营期每年获得净现金流入300万元。若项目的计算期为6年,基准收益率为10%,则其财务净现值是多少万元。答案:解析:该方案的运营期应当为5年,即第2年至第6年;根据财务净现值的含义及其计算公式,该方案的财务净现值FNPV=-1200+300×(P/A,10%,5)×(P/F,10%,1)=-166.15(万元)。 -

第7题:

已知:某企业拟投资建设一条新生产线。现有三个方案可供选择:A方案的原始投资为1500万元,项目计算期为11年,净现值为958.7万元;B方案的原始投资为1100万元,项目计算期为10年,净现值为920万元;C方案的原始投资为2000万元,项目计算期为13年,净现值为1000万元。行业基准折现率为10%。要求:采用年等值法在以上三个方案中选取最优方案。

正确答案: 年等值(AE)=NPV(A/P,i,n)

A方案的年等值=958.7×(A/P,10%,11)=958.7×0.153963=147.60(万元)

B方案的年等值=920×(A/P,10%,10)=920×0.162745=149.73(万元)

C方案的年等值=1000×(A/P,10%,13)=1000×0.140779=140.78(万元)

由上可见,B方案的年等值最大,为最优方案;A方案的年等值次之,为次优方案;C方案的年等值最小。 -

第8题:

某企业拟新建一项目,有两个备选方案技术均可行。甲方案投资5000万元。计算期15年,财务净现值为200万元;乙方案投资8000万元,计算期20年,财务净现值为300万元。则关于两方案比选的说法,正确的是( )。

- A、甲乙方案必须构造一个相同的分析期限才能比选

- B、甲方案投资少于乙方案,净现值大于零,故甲方按较优

- C、乙方案净现值大于甲方案,且都大于零,故乙方案较优

- D、甲方案计算期短,说明甲方案的投资回收速度快于乙方案

正确答案:A -

第9题:

单选题某企业拟进行一项固定资产投资项目决策,资本成本为12%,有四个方案可供选择。其中甲方案的项目计算期为5年,净现值为1000万元;乙方案的现值指数为0.85;丙方案的项目计算期为11年,净现值的等额年金为150万元;丁方案的内含报酬率为10%。最优的投资方案是()。A甲方案

B乙方案

C丙方案

D丁方案

正确答案: C解析: 由于乙方案的现值指数小于1,丁方案的内含报酬率10%小于资本成本12%,所以乙方案和丁方案均不可行;甲方案和丙方案的项目计算期不等,应选择永续净现值最大的方案为最优方案。由于资本成本一致,可直接比较方案的净现值的等额年会的大小,甲方案净现值的等额年金=1000/(P/A,12%,5)=1000/3.6048=277.41(万元),高于丙方案净现值的等额年金150万元,所以甲方案最优。 -

第10题:

多选题A技术方案投资收益率为50%

B技术方案财务净现值约为74.82万元

C技术方案静态投资回收期为2.67年

D技术方案财务内部收益率大于8%,该技术方案可行

E技术方案财务净现值约为87万元

正确答案: B,E解析: -

第11题:

单选题某企业拟进行一项固定资产投资项目决策,设定折现率为12%,有四个方案可供选择。其中甲方案的项目计算期为10年,净现值为1000万元,(A/P,12%,10)=0.177;乙方案的现值指数为0.95;丙方案的项目计算期为11年,其年等额净回收额为150万元;丁方案的内部收益率为10%。最优的投资方案是( )。A甲方案

B乙方案

C丙方案

D丁方案

正确答案: C解析:

BD两项,因乙方案的现值指数小于1,丁方案的内部收益率为10%小于设定折现率12%,所以乙方案和丁方案均不可行;AC两项,甲方案和丙方案的项目计算期不等,应通过比较年等额净回收额的大小确定最优方案,甲方案的年等额净回收额=1000×0.177=177(万元),高于丙方案的年等额净回收额150万元,所以甲方案较优。 -

第12题:

问答题已知:某企业拟投资建设一条新生产线。现有三个方案可供选择:A方案的原始投资为1500万元,项目计算期为11年,净现值为958.7万元;B方案的原始投资为1100万元,项目计算期为10年,净现值为920万元;C方案的原始投资为2000万元,项目计算期为13年,净现值为1000万元。行业基准折现率为10%。要求:采用年等值法在以上三个方案中选取最优方案。正确答案: 年等值(AE)=NPV(A/P,i,n)

A方案的年等值=958.7×(A/P,10%,11)=958.7×0.153963=147.60(万元)

B方案的年等值=920×(A/P,10%,10)=920×0.162745=149.73(万元)

C方案的年等值=1000×(A/P,10%,13)=1000×0.140779=140.78(万元)

由上可见,B方案的年等值最大,为最优方案;A方案的年等值次之,为次优方案;C方案的年等值最小。解析: 暂无解析 -

第13题:

某企业目前有两个备选项目,相关资料如下:

资料一:已知甲投资项目建设期投入全部原始投资,其累计各年净现金流量如表所示:

资料二:乙投资项目的各年NCF如下:NCF0—1=-600万元,NCF2—7=430万元,NCF8=500万元。

折现率20%。

要求:

(1)填写表中甲项目各年的NCF。

(2)计算甲投资项目的建设期、项目计算期和静态投资回收期。

(3)计算甲、乙两投资项目各自的净现值。

(4)计算乙项目投资回收期。

(5)评价两方案各自的财务可行性。

(6)若甲乙两方案彼此相互排斥,要求利用年等额净回收额法选优。

(7)若甲乙两方案彼此相互排斥,要求利用方案重复法选优。

(8)若甲乙两方案彼此相互排斥,要求利用最短计算期法选优。

正确答案:

(2)甲投资项目的建设期=1年,项目计算期12年时间(年) 0

1

2

3

4

5

6

7

8

9~10

11~12

NCF(万元)

-1 000

0

360

360

400

400

400

400

累计NCF

80

(3)静态回收期PP=3+|-280/360|=3.8年

PP'=3.8-1=2.8年

(4)甲项目

NPV=-1 000+360×[(P/A,20%,8)-(P/A,20%,1)]+250×[(P/A,20%,10)-(P/A,20%,8)3+350×[(P/A,20%,12)-(P/A,20%,10)]=256.58万元

(5)乙项目

NPV=-600-600×0.8333+430×[(P/A,20%,7)-(P/A,20%,1)]+500×(P/F,20%,8)=207.98万元

甲乙两方案均具有财务可行性。

(6)甲项目 年等额回收额=256.58/(P/A,20%,12)=57.8万元

乙项目 年等额回收额=207.98/(P/A,20%,8)=54.2万元

甲项目年等额回收额大于乙项目,选择甲项目。

(7)方案重复法

甲项目NVP=256.58+256.58×(P,/F,20%,12)=285.37万元

乙项目NPV=207.98+207.98×(P/F,20%,8)+207.98×(P/F,20%,16)=267.61万元

甲项目调整的净现值大于乙项目,选择甲项目。

(8)最短计算期法

甲方案:NPV=256.58/(P/A,20%,12)×(P/A,20%,8)=221.79万元

乙方案:NPV=207.98万元

甲项目调整的净现值大于乙项目,选择甲项目。

-

第14题:

某企业拟新建一项目,有两个备选方案技术均可行。甲方案投资5000万元。计算期15年,财务净现值为200万元;乙方案投资8000万元,计算期20年,财务净现值为300万元。则关于两方案比选的说法,正确的是( )。A、甲乙方案必须构造一个相同的分析期限才能比选

B、甲方案投资少于乙方案,净现值大于零,故甲方案较优

C、乙方案净现值大于甲方案,且都大于零,故乙方案较优

D、甲方案计算期短,说明甲方案的投资回收速度快于乙方案答案:A解析:【知识点】设备租赁与购买方案的比选分析。在工程经济互斥方案分析中,为了简化计算,常常只需比较它们之间的差异部分。本题主要考查的是方案比选的条件。 -

第15题:

共用题干

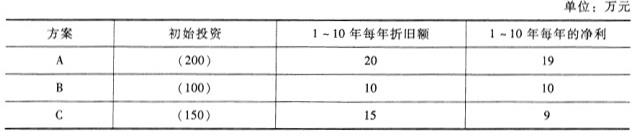

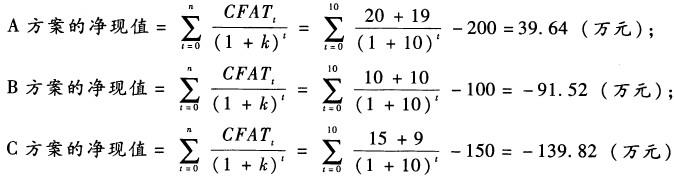

甲生产企业准备投资,有A、B、C三个备选方案,项目寿命均为10年。据已知条件估算,三个方案初始投资分别为200万元、100万元、150万元。A方案年折旧额20万元,年净利19万元;B方案年折旧额10万元,年净利10万元;C方案年折旧额15万元,年净利9万元,如下表所示:

根据以上资料,回答下列问题:假设甲企业要求报酬率为10%,分别计算各方案的净现值,则下列说法中正确的有()。

A:A方案的净现值最大,应选用A方案

B:B方案的净现值最大,应选用B方案

C:A方案的净现值<0,A方案不可行

D:C方案的净现值<0,C方案不可行答案:A,D解析:每年净现金流量(NCF)=净利+折旧。方案A=20+19=39(万元),方案B=10+10=20(万元),方案C=15+9=24(万元)。

根据净现值的计算公式具体计算如下:

式中,n为开始投资至项目寿命终结时的年数;CFATt为第t年的现金流量;k为贴现率(资本成本或企业要求的报酬率)。通过计算结果,B方案和C方案的净现值均小于零,不可行;A方案的净现值最大,应选用A方案。

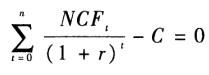

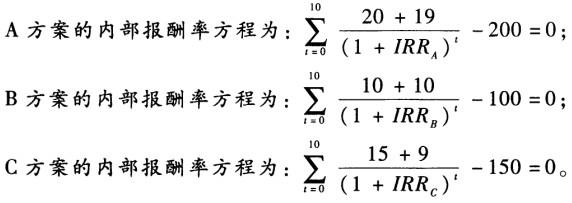

内部报酬率的计算公式为: 。式中,NCFt表示第t年的现金净流量;r表示内部报酬率,即IRR;n表示项目使用年限;C表示初始投资额。则:

。式中,NCFt表示第t年的现金净流量;r表示内部报酬率,即IRR;n表示项目使用年限;C表示初始投资额。则:

。采用插值法计算,得:IRRA≈14.5%;IRRB≈14.98%;IRRC≈6.01%。则A方案和B方案的内部报酬率均大于10%,C方案的内部报酬率小于10%,B方案的内部报酬率最大。

在进行投资决策时,主要使用的是贴现指标,是因为贴现指标考虑了资金的时间价值,指标含义反映了投资的实质目的。在互斥选择决策中,使用三个贴现指标时,当选择结论不一致时,在无资本限量的情况下,以净现值法为选择标准。 -

第16题:

某企业拟投资建设一条生产线,有两个方案可供选择:甲方案初始投资1120万元,项目计算期为8年,净现值为116.29万元;乙方案初始投资1450万元,项目计算期为10年,净现值为210万元。行业基准折现率为8%,则该企业应该选择的方案是( )。A.甲方案

B.乙方案

C.两者均可行

D.两者均不可行答案:B解析:由于两方案的项目计算期不同,所以应该采用年金净流量法进行最终投资决策,甲方案的年金净流量=116.29/(P/A,8%,8)=116.29/5.7466=20.24(万元);乙方案的年金净流量=210/(P/A,8%,10)=210/6.7101=31.30(万元),故应选择乙方案。 -

第17题:

某企业拟进行固定资产投资项目决策,设定折现率为12%,有几个方案可供选择。其中,甲方案的项目计算期为10年,净现值为1000万元;乙方案的净现值率为15%;丙方案的项目计算期为11年,其年等额净回收额为150万元;丁方案的内含报酬率为10%。若(A/P,12%,10)=0.177,最优的投资方案是()。A.甲方案

B.乙方案

C.丙方案

D.丁方案答案:A解析:由于丁方案的内含报酬率为10%,小于设定折现率为12%,故不是可选方案;甲方案的年等额净回收额为177万元,大于丙方案的年等额净回收额,故丙方案也是不可选取方案;在甲乙两方案比较时,净现值指标为主要指标 -

第18题:

某公司拟进行一项固定资产投资决策,设定贴现率为10%,有四个方案可供选择。其中甲方案的净现值为-0.12万元;乙方案的内含报酬率为9%;丙方案的项目计算期为10年,净现值为960万元,(P/A,10%,10)=6.1446:丁方案的项目计算期为11年,年金净流量为136.23万元。最优的投资方案是()。

- A、甲方案

- B、乙方案

- C、丙方案

- D、丁方案

正确答案:C -

第19题:

某企业拟进行一项固定资产投资项目决策,设定折现率为8%,有四个方案可供选择。其中甲方案的项目计算期为8年,净现值为600万元;乙方案的现值指数0.75;丙方案的项目计算期为9年,其年均净回收额为110万元;丁方案的内含报酬率为7%。最佳投资方案是()

- A、甲方案

- B、乙方案

- C、丙方案

- D、丁方案

正确答案:C -

第20题:

某投资项目有两个互斥的方案A、B,计算期分别为3年和4年,初期投资为1800万元和2200万元,年净收益为800万元和1000万元,基准收益率为12%。 根据净现值法,则( )。

- A、选A方案

- B、选B方案

- C、都不选

- D、都可选

正确答案:B -

第21题:

多选题A技术方案投资收益率为50%

B技术方案财务净现值约为74.82万元

C技术方案静态投资回收期为2.67年

D技术方案财务内部收益率大于8%,从静态投资回收期判断,该技术方案可行

E技术方案财务净现值约为87万元

正确答案: B,D解析: -

第22题:

单选题某项目有四个备选方案,各方案计算期相同,己知行业财务基准收益率为8%,各方案的数据见下表:项目/方案甲乙丙丁投资回收期(年)108910净现值(万元)360200-100300净现值率1.261.16-1.11.31A甲

B乙

C丙

D丁

正确答案: B解析: -

第23题:

判断题某企业正在讨论更新现有的生产线,有两个备选方案A和B,A、B方案的项目寿命期不同。A方案的净现值为400万元,年金净流量为100万元。B方案的净现值为300万元,年金净流量为110万元,据此可以认为A方案较好。( )A对

B错

正确答案: 错解析: