己知贝塔系数为0的资产组合收益率为8%.市场组合收益军为15%,某股票的贝塔系数为1.2,派息比率为40%,最近毎股盈利10美元,每年付一次的股息刚刚支付,预期该股票的股东权益收益率为20%。求该股票的内在价值。

题目

相似考题

更多“ 己知贝塔系数为0的资产组合收益率为8%.市场组合收益军为15%,某股票的贝塔系数为1.2,派息比率为40%,最近毎股盈利10美元,每年付一次的股息刚刚支付,预期该股票的股东权益收益率为20%。求该股票的内在价值。”相关问题

-

第1题:

已知甲股票的β系数为1.2,证券市场线的斜率为8%,证券市场线的截距为2.4%,资本资产定价模型成立,乙股票收益率与市场组合收益率的协方差为6.3%,市场组合收益率的标准差为30%。

要求:

(1)根据题中条件确定市场风险溢酬;

(2)计算无风险收益率以及甲股票的风险收益率和必要收益率;

(3)计算甲股票的预期收益率;

(4)计算市场平均收益率;

(5)计算乙股票的β系数;

(6)如果资产组合中甲的投资比例为0.4,乙的投资比例为0.6,计算资产组合的β系数以及资产组合的必要收益率;

(7)在第6问中,假设资产组合收益率与市场组合收益率的相关系数为0.8,计算资产组合收益率的标准差;

(8)如果甲股票收益率标准差为18%,乙股票收益率的标准差为10%,资产组合中甲的投资比例为0.3,乙的投资比例为0.7,资产组合收益率的标准差为8.5%,计算甲乙股票收益率的协方差;

(9)根据第8问计算甲乙股票收益率的相关系数;

(10)根据第2问、第3问和第8问,计算甲股票的风险价值系数。

正确答案:(1)证券市场线的斜率=市场风险溢酬

由此可知:市场风险溢酬=8%

(2)证券市场线的截距=无风险收益率

由此可知,无风险收益率=2.4%

甲股票的风险收益率=甲股票的β系数×市场风险溢酬=1.2×8%=9.6%

甲股票的必要收益率=无风险收益率+甲股票的风险收益率=2.4%+9.6%=12%

(3)由于资本资产定价模型成立,所以,甲股票的预期收益率=必要收益率=12%

(4)市场平均收益率=市场组合收益率=无风险收益率+市场风险溢酬=2.4%+8%=10.4%

(5)市场组合收益率的方差=30%×30%=9%

乙股票的β系数=乙股票收益率与市场组合收益率的协方差/市场组合收益率的方差=6.3%/9%=0.7

(6)资产组合的β系数=0.4×1.2+0.6×0.7=0.9

资产组合的必要收益率=2.4%+0.9×8%=9.6%

或:资产组合的必要收益率=0.4×甲股票的必要收益率+0.6 ×乙股票的必要收益率=0.4 × 12%+0.6 ×(2.4%+0.7×8%)=9.6%

(7)资产组合的β系数=资产组合收益率与市场组合收益率的相关系数×资产组合收益率的标准差/市场组合收益率的标准差

即:0.9=0.8×资产组合收益率的标准差/30%

解得:资产组合收益率的标准差=33.75%

(8)资产组合收益率的方差

=0.3×0.3×18%×18%+2×0.3 ×0.7×甲乙股票收益率的协方差+0.7×0.7 × 10%×10%

即:8.5%×8.5%=0.3 × 0.3×18%× 18%+2×0.3×0.7×甲乙股票收益率的协方差+0.7×0.7×10%×10%

0.7225%=0.2916%+0.42 ×甲乙股票收益率的协方差+0.49%

解得:甲乙股票收益率的协方差=-0.14%

(9)甲乙股票收益率的协方差=甲乙股票收益率的相关系数×甲的收益率标准差×乙的收益率标准差=甲乙股票收益率的相关系数×18%×10%=-0.14%

解得:甲乙股票收益率的相关系数=-0.08

(10)甲股票的风险价值系数=甲股票的风险收益率/甲股票收益率的标准离差率=9.6%/甲股票收益率的标准离差率甲股票收益率的标准离差率=甲股票收益的标准差/甲股票的预期收益率=18%/12%=1.5

所以,甲股票的风险价值系数=9.6%/1.5=6.4% -

第2题:

已知股票A的预期收益率为8%,股票B的预期收益率为10%,股票A目前的市价为15元,股票B目前的市价为20元,某投资人购买了400股A股票和200股B股票,构成一个资产组合。

要求计算下列指标:

(1)资产组合中股票A和股票B的投资比重;

(2)资产组合的预期收益率。

正确答案:

(1)资产组合投资总额=400×15+200×20=10000(元)

股票A的投资比重=(400×15)/10000=0.6

股票B的投资比重=1-0.6=0.4或=(200×20)/10000=0.4

(2)资产组合的预期收益率=8%×0.6+10%×0.4=8.8%

-

第3题:

无风险收益率为5%,市场组合的风险溢价为17%,某股票的贝塔系数是0.90,则该股票的投资者要求的收益率是()。

A.15%

B.15.5%

C.22%

D.20.3%

正确答案:D

投资者要求的收益率Ki=Rf+β(Km-Rf)这里主要强调投资者进行风险投资时,对风险溢价要求额外报酬。Rf是无风险投资的收益率,Km-Rf是风险溢价,β(Km-Rf)是对风险溢价要求的额外报酬。则该股票投资者要求的收益率为K=5%+17%×0.90=20.3%。 -

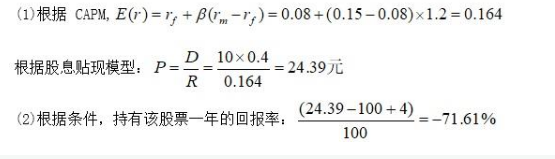

第4题:

已知无风险资产的收益率为8%,市场组合收益率为15%,某股票的贝塔系数为1.2,派息比串 为40% .最近每股盈利10美元,毎年付一次的股息刚刚支付.预期该股票的股东权益收益率为 20%。。。. (1)求该股票的内在价值. (2)当前的政价为股价100美元/股,预期一股价与其价值相符,求持有该股票1年的回报率.答案:解析:

-

第5题:

市场上现有A、B两只股票,必要收益率分别为18%和20%。同期市场组合收益率为10%,无风险收益率为6%。投资组合由A、B股票等量构成,则下列说法中正确的有( )。A.A股票的贝塔系数是3

B.B股票的贝塔系数是3.5

C.投资组合的贝塔系数是6.5

D.投资组合的必要收益率是19%答案:A,B,D解析:根据资本资产定价模型R=Rf+β×(Rm-Rf)可知,18%=6%+βA×(10%-6%),20%=6%+βB×(10%-6%),则βA=3,βB=3.5,选项A、B正确。投资组合由A、B股票等量构成,则A、B股票的投资比例均为50%,投资组合的贝塔系数=3×50%+3.5×50%=3.25,选项C错误。投资组合的必要收益率=6%+3.25×(10%-6%)=19%,选项D正确。 -

第6题:

某证券资产组合的相关信息如下:A股票的贝塔系数为0.5,在组合中所占的比例为30%;B股票的贝塔系数为1.2,在组合中所占的比例为50%;C股票的贝塔系数为1.7,在组合中所占的比例为20%,则证券资产组合的贝塔系数为( )。A.1.02

B.1.09

C.1.13

D.1.20答案:B解析:证券资产组合的贝塔系数=0.5×30%+1.2×50%+1.7×20%=1.09。 -

第7题:

目前国库券收益率为13%,市场投资组合收益率为18%,而该股票的贝塔系数为1.2,那么该股票的的资金成本为()

- A、19%

- B、13%

- C、18%

- D、8%

正确答案:A -

第8题:

已知无风险资产的收益率为7%,市场组合的预期收益率为15%,股票A的β系数为0.25,股票B的β系数为4。试计算股票A和B各自的预期收益率及风险报酬。

正确答案: 已知rf=7%,E(rm)=15%,βA=0.25,βB=4,故根据CAPM模型,可以计算出:

股票A的预期收益率为:

E(rA=rf+[E(rm)-rf]*βA=7%+(15%-7%)*0.25=9%

股票A的风险报酬为:

E(rA)-rf=[E(rm)-rf]*βA=(15%-7%)*0.25=2%

股票B的预期收益率为:

E(rB)=rf+[E(rm)-rf]*βB=7%+(15%-7%)*4=39%

股票B的风险报酬为:

E(rB)-rf=[E(rm)-rf]*βB=(15%-7%)*4=32% -

第9题:

单选题假设市场组合期望收益率为8%,无风险利率为3%,如果该股票的贝塔值为1.4,则该股票的预期收益率为( )。A14%

B10%

C8%

D12%

正确答案: D解析: -

第10题:

单选题某股票为固定成长股,其成长率为3%,预期第一年后的股利为4元。假定目前国库券收益率为13%,平均风险股票的必要收益率为19%,该股票的贝塔系数为1.5,则该股票的内在价值为()。A21.05

B25

C26.67

D30

正确答案: D解析: 该股票的预期收益率=13%+1.5×(19%-13%)=22%,则该股票的内在价值=4/(22%-3%)=21.05(元)。 -

第11题:

单选题某股票的收益率为15%,收益率的标准差为25%,与市场投资组合收益率的相关系数是0.2,市场投资组合要求的收益率是14%,市场投资组合的标准差是4%,该股票的贝塔系数为()。A1.25

B1.45

C1.75

D1.55

正确答案: C解析: -

第12题:

单选题某股票为股利固定增长的股票,近期支付的股利为1.5元/股,年股利增长率为8%。若无风险收益率为5%,市场上所有股票的平均收益率为13%,而该股票的贝塔系数为1.2,则该股票的内在价值为( )元。A25.68

B22.73

C26.32

D24.55

正确答案: C解析:

股票的必要报酬率=5%+1.2×(13%-5%)=14.6%

股票的价值=1.5×(1+8%)/(14.6%-8%)=24.55(元) -

第13题:

假设资本资产定价模型成立,某股票的预期收益率为16%,贝塔系数(β)为2,如果市场组合的预期收益率为12%,市场的无风险收益率为()。

A.5%

B.6%

C.7%

D.8%

正确答案:D

-

第14题:

短期国库券的收益率为5%,假定一贝塔值为1的资产组合市场要求的期望收益率为12%,根据CAPM模型:

(1)市场资产组合的预期收益率是多少?

(2)假定投资者正在考虑买入一只股票,价格为40元,该股票预计来年派发红利3元,投资者预期可以以41元卖出。股票的贝塔为-0.5,该股票的价格是高估还是低估了?

正确答案:(1)市场组合的贝塔值为1,它的预期收益率为12%。

(2)贝塔值为0意味着无系统风险。股票组合的公平收益率是无风险利率5%。

(3)根据SML方程,贝塔值为-0.5的股票的公平收益率为:

,利用第二年的预期价格和红利,得 股票的预期收益率为:E(r)= 。因为预期收益率超过了公平收益率,股票定价必然过低。

,利用第二年的预期价格和红利,得 股票的预期收益率为:E(r)= 。因为预期收益率超过了公平收益率,股票定价必然过低。 -

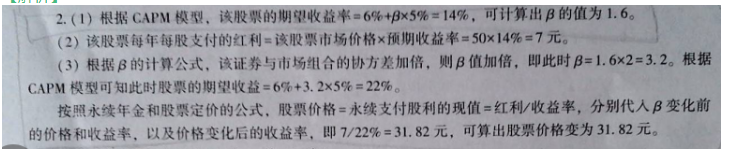

第15题:

某股票每年支付一次固定红利,直至永远,其市场价格为50元,年化预期收益率为14%,市场组合的年化风险溢价为5%,年化无风险利率为6%。

(1)假设CAPM模型成立,求此股票的贝塔值?

(2)该股票每年每股支付多少固定红利?

(3) 如果该股票收益率与市场组合收益率的协方差变成原来的两倍(其他条件保持不变)该股票的市场价格应为多少?答案:解析:

-

第16题:

(2017年)某股票的收益率为15%,收益率的标准差为25%,与市场投资组合收益率的相关系数是0.2,市场投资组合要求的收益率是14%,市场投资组合的标准差是4%,该股票的贝塔系数为()。A.1.55

B.1.75

C.1.45

D.1.25答案:D解析:

-

第17题:

已知某股票的贝塔系数为0.5,其收益率的标准差为40%,市场组合收益率的标准差为20%,则该股票收益率与市场组合收益率之间的相关系数为( )。A.0.45

B.0.50

C.0.30

D.0.25答案:D解析:贝塔系数=相关系数×该资产收益率的标准差/市场组合收益率的标准差,0.5=相关系数×40%/20%,相关系数=0.25。 -

第18题:

某股票的β系数为1.1,市场无风险利率为5%,市场组合的预期收益率为10%,则该股票的预期收益率为()

- A、10.5%

- B、10.8%

- C、11.2%

- D、12%

正确答案:A -

第19题:

某公司发行普通股股票融资,社会无风险投资收益率为8%,市场投资组合预期收益率为15%,该公司股票的投资风险系数为1.2,采用资本资产定价模型确定发行该股票的成本率为()。

- A、16.4%

- B、18.0%

- C、23.0%

- D、24.6%

正确答案:A -

第20题:

假设资本资产定价模型成立,某股票的预期收益率为16%,贝塔系数(β)为2。如果市场预期收益率为12%,市场的无风险利率为()。

- A、8%

- B、10%

- C、12%

- D、16%

正确答案:A -

第21题:

单选题目前国库券收益率为13%,市场投资组合收益率为18%,而该股票的贝塔系数为1.2,那么该股票的的资金成本为()A19%

B13%

C18%

D8%

正确答案: C解析: 暂无解析 -

第22题:

单选题某投资者打算购买A、B、C三只股票,该投资者通过证券分析得出三只股票的分析数据:(1)股票A的收益率期望值等于0.05,贝塔系数等于0.6;(2)股票B的收益率期望值等于0.12,贝塔系数等于1.2;(3)股票C的收益率期望值等于0.08,贝塔系数等于0.8。据此决定在股票A上的投资比例为0.2、在股票B上的投资比例为0.5,在股票C上的投资比例为0.3,那么( )。Ⅰ.在期望收益率-β系数平面上,该投资者的组合优于股票CⅡ.该投资者的组合β系数等于0.96Ⅲ.该投资者的组合预期收益率大于股票C的预期收益率Ⅳ.该投资者的组合预期收益小于股票C的预期收益率AⅠ、Ⅲ

BⅡ、Ⅲ

CⅠ、Ⅳ

DⅡ、Ⅳ

正确答案: C解析:

该投资者的组合的预期收益率=0.05×0.2+0.12×0.5+0.08×0.3=0.094;该投资者的组合β系数=0.6×0.2+1.2×0.5+0.8×0.3=0.96。 -

第23题:

单选题已知某股票的贝塔系数为0.45,无风险收益率为4%,市场组合的风险收益率为5%,则该股票的必要收益率为( )。A4%

B4.45%

C6.25%

D9%

正确答案: B解析: