下列关于投资方案偿债能力指标的说法中,正确的有( )。A、借款偿还期指标适用于给定借款偿还期的项目B、利息备付率反映投资方案偿付债务利息的保障程度C、偿债备付率反映可用于还本付息的资金偿还借款本息保障程度D、利息备付率和偿债备付率均应大于2E、利息备付率和偿债备付率均应分年计算

题目

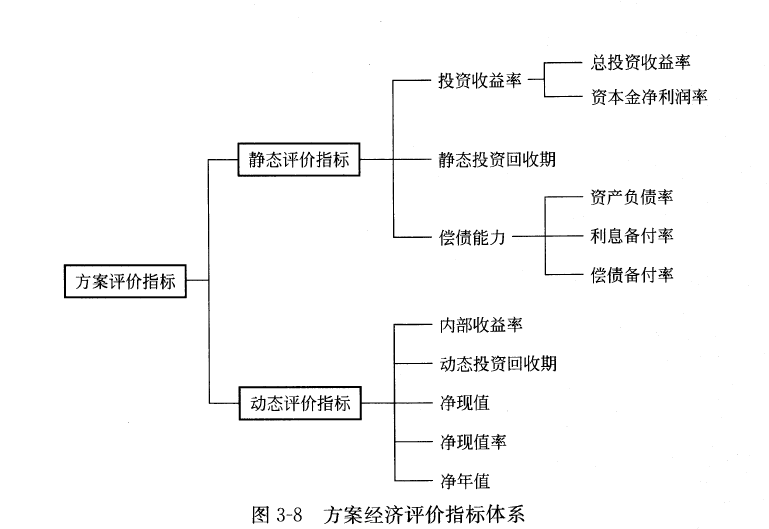

下列关于投资方案偿债能力指标的说法中,正确的有( )。

A、借款偿还期指标适用于给定借款偿还期的项目

B、利息备付率反映投资方案偿付债务利息的保障程度

C、偿债备付率反映可用于还本付息的资金偿还借款本息保障程度

D、利息备付率和偿债备付率均应大于2

E、利息备付率和偿债备付率均应分年计算

A、借款偿还期指标适用于给定借款偿还期的项目

B、利息备付率反映投资方案偿付债务利息的保障程度

C、偿债备付率反映可用于还本付息的资金偿还借款本息保障程度

D、利息备付率和偿债备付率均应大于2

E、利息备付率和偿债备付率均应分年计算

相似考题

更多“下列关于投资方案偿债能力指标的说法中,正确的有( )。 ”相关问题

-

第1题:

下列关于公司偿债能力分析的说法,正确的有( )。

Ⅰ.包括短期偿债能力分析和长期偿债能力分析两个方面

Ⅱ.短期偿债能力的强弱取决于流动资产的流动性

Ⅲ.长期偿债能力是指公司偿还1年以上债务的能力

Ⅳ.从长期来看,短期偿债能力与公司的获利能力是密切相关的A:Ⅰ.Ⅱ.Ⅳ

B:Ⅰ.Ⅱ.Ⅲ

C:Ⅱ.Ⅲ.Ⅳ

D:Ⅰ.Ⅱ.Ⅲ.Ⅳ答案:B解析:从长期来看,所有真实的报告收益应最终反映为公司的现金净流入,所以长期偿债能力与公司的获利能力是密切相关的。 -

第2题:

下列关于技术方案经济效果评价指标的说法中,正确的有( )。A、基准收益率应不低于资金成本和机会成本

B、确定基准收益率的基础是投资风险和通货膨胀

C、借款偿还期指标适用于预先给定借款偿还期限的技术方案

D、正常情况下,技术方案的偿债备付率应当大于1

E、利息备付率反映了企业偿付债务利息的能力答案:A,D,E解析:2020/2019版教材P27

基准收益率应不低于资金成本和机会成本,确定基准收益率的基础是资金成本和机会成本,而投资风险和通货膨胀则是必须考虑的影响因素B错误。借款偿还期指标不适用于预先给定借款偿还期限的技术方案 -

第3题:

下列方案经济评价指标中,属于偿债能力评价指标的是( )。A.净年值

B.利息备付率

C.内部收益率

D.总投资收益率答案:B解析:

-

第4题:

方案经济评价指标中属于偿债能力指标的有( )。A.资产负债率

B.内部收益率

C.利息备付率

D.偿债备付率

E.投资收益率答案:A,C,D解析:偿债能力指标有资产负债率、利息备付率、偿债备付率。 -

第5题:

下列关于投资方案经济效果评价指标的说法中正确的有()。A:投资收益率指标计算的主观随意性强

B:投资回收期从建设开始年算起

C:投资回收期指标不能反映投资回收之后的情况

D:利息备付率和偿债备付率应分月计算

E:净现值法与净年值法在方案评价中能得出相同结论答案:A,C,E解析:选项B,投资回收期可以自项目建设开始年算起,也可以自项目投产年开始算起,但应予以注明;选项D,利息备付率应分年计算。利息备付率越高,表明利息偿付的保障程度越高。利息备付率应大于1,并结合债权人的要求确定。偿债备付率应分年计算。偿债备付率越高,表明可用于还本付息的资金保障程度越高。 -

第6题:

下列关于投资方案偿债能力指标的说法中,正确的有( )。A.借款偿还期指标适用于给定借款偿还期的项目

B.利息备付率反映投资方案偿付债务利息的保障程度

C.偿债备付率反映可用于还本付息的资金偿还借款本息保障程度

D.利息备付率和偿债备付率均应小于1

E.利息备付率和偿债备付率均应分年计算答案:B,C,E解析:2020版教材P179

本题考查的是偿债能力指标。借款偿还期指标不属于偿债能力指标,所以选项A错;利息备付率和偿债备付率均应大于1,所以选项D错。 -

第7题:

下列投资方案经济评论指标中,属于偿债能力指标的是()。

- A、资本金净利润率

- B、投资回收期

- C、利息备付率

- D、内部收益率

正确答案:C -

第8题:

下列投资方案经济效果评价指标中,属于分析企业偿债能力的有()。

- A、投资收益率

- B、利息备付率

- C、投资回收期

- D、财务净现值

- E、速动比率

正确答案:B,E -

第9题:

下列投资方案经济评价指标中,属于偿债能力指标的是( )。

- A、资本金净利润率

- B、投资回收期

- C、利息备付率

- D、内部收益率

正确答案:C -

第10题:

单选题【2014年例题】下列投资方案经济评价指标中,属于偿债能力指标的是()。A资本金净利润率

B投资回收期

C利息备付率

D内部收益率

正确答案: D解析: -

第11题:

多选题下列技术方案的经济效果评价中,属于偿债能力指标的是( )A借款偿还期

B资本积累率

C财务内部收益率

D投资回收期

E流动比率

正确答案: D,E解析: -

第12题:

单选题下列关于公司偿债能力分析的说法,正确的有( )。Ⅰ.包括短期偿债能力分析和长期偿债能力分析两个方面Ⅱ.短期偿债能力的强弱取决于流动资产的流动性Ⅲ.长期偿债能力是指公司偿还1年以上债务的能力Ⅳ.从长期来看,短期偿债能力与公司的获利能力是密切相关的AⅠ、Ⅱ、Ⅲ

BⅡ、Ⅲ

CⅠ、Ⅲ、Ⅳ

DⅠ、Ⅱ

正确答案: A解析:

Ⅳ项,从长期来看,所有真实的报告收益应最终反映为公司的现金净流入,所以长期偿债能力与公司的获利能力是密切相关的。 -

第13题:

下列技术方案经济效果评价指标中,属于偿债能力分析指标的有( )。2017真题A、借款偿还期

B、资本积累率

C、材料内部收益率

D、投资回收期

E、流动比率答案:A,E解析:本题考查的是偿债能力分析。偿债能力指标主要有:借款偿还期、利息备付率、偿债备付率、资产负债率、流动比率和速动比率。 -

第14题:

下列关于投资方案经济效果评价指标的说法中,正确的有( )。A:投资收益率指标计算的主观随意性强

B:投资回收期需从项目建设开始年算起

C:投资回收期指标不能反映投资回收之后的情况

D:利息备付率和偿债付率均应分月计算

E:净现值法与净年值法在方案评价中能得出相同结论答案:A,C,E解析:2019版教材P177

投资收益率指标的经济意义明确、直观,计算简便,在一定程度上反映了投资效果的优劣,可适用于各种投资规模。但不足的是,没有考虑投资收益的时间因素,忽视了资金具有时间价值的重要性;指标计算的主观随意性太强,换句话说,就是正常生产年份的选择比较困难,如何确定带有一定的不确定性和人为因素。因此,以投资收益率指标作为主要的决策依据不太可靠。投资回收期指标容易理解,计算也比较简便;项目投资回收期在一定程度上显示了资本的周转速度。但不足的是,投资回收期没有全面考虑投资方案整个计算期内的现金流量,即:只考虑投资回收之前的效果,不能反映投资回收之后的情况,即无法准确衡量方案在整个计算期内的经济效果。投资回收期可以自项目建设开始年算起,也可以自项目投产年开始算起,但应予以注明。利息备付率应分年计算。偿债备付率应分年计算。由于同一现金流量的现值和等额年值是等价的(或等效的),因此,净现值法与净年值法在方案评价中能得出相同的结论。 -

第15题:

下列方案经济评价的分析指标中,不属于偿债能力指标的有( )。A.资产负债率

B.静态投资回收期

C.净现值

D.偿债备付率

E.资本金净利润率答案:B,C,E解析:考点:方案经济评价的主要指标。偿债能力指标包括:资产负债率、利息备付率和偿债备付率。 -

第16题:

(2019年真题)下列方案经济评价指标中,属于偿债能力评价指标的是( )。

A.净年值

B.利息备付率

C.内部收益率

D.总投资收益率答案:B解析:本题考查的是财务分析的主要报表和主要指标。 -

第17题:

(2010年)下列关于投资方案经济效果评价指标的说法中正确的有()。A.投资收益率指标计算的主观随意性强

B.投资回收期从建设开始年算起

C.投资回收期指标不能反映投资回收之后的情况

D.利息备付率和偿债备付率应分月计算

E.净现值法与净年值法在方案评价中能得出相同结论答案:A,C,E解析:选项B,投资回收期可以自项目建设开始年算起,也可以自项目投产年开始算起,但应予以注明;选项D,利息备付率应分年计算。利息备付率越高,表明利息偿付的保障程度越高。利息备付率应大于1,并结合债权人的要求确定。偿债备付率应分年计算。偿债备付率越高,表明可用于还本付息的资金保障程度越高。 -

第18题:

下列关于投资方案经济效果评价指标的说法中,正确的有( )。A.投资收益率指标计算的主观随意性强

B.投资回收期只能从项目建设开始年算起

C.投资回收期指标不能反映投资回收之后的情况

D.利息备付率和偿债备付率均应分月计算

E.净现值法与净年值法在方案评价中能得出相同的结论答案:A,C,E解析:考点:投资方案经济效果评价指标。投资收益率指标计算的主观随意性强,换句话说,也就是正常年份的选择比较困难,所以 A 选项正确;投资回收期既可以自项目建设开始年算起,也可以自项目投产年开始算起,但应予以注明,所以 B 选项错误;投资回收期没有全面考虑投资方案整个计算期内的现金流量,只间接考虑了投资回收期之前的效果,不能反映投资回收期之后的情况,所以 C 选项正确;利息备付率和偿债备付率均应分年计算,所以 D 选项错误;净现值是将投资过程的现金流量换算为基准期的现值,而净年值是将现金流量换算为等额年值,由于同一现金流量的现值和年值是等价的(或等效的),因此,净现值法与净年值法在方案评价中能得出相同的结论,因此 E 选项是正确的。 -

第19题:

下列财务评价指标中,属于清偿能力指标的有()。

- A、借款偿还期

- B、投资回报率

- C、偿债备付率

- D、资产负债率

- E、动态投资回收期

正确答案:A,C,D -

第20题:

下列指标中,属于偿债能力指标的是()。

- A、偿债备付率

- B、资产负债率

- C、现金回报率

- D、投资回报率

正确答案:B -

第21题:

关于偿债能力分析指标的说法,正确的是()

- A、利息备付率一般不宜低于3

- B、所得税率提高将降低利息备付率

- C、维持运营投资增加将提高偿债备付率

- D、项目财务分析中通常按年末数据计算资产负债率

正确答案:D -

第22题:

多选题下列技术方案经济效果评价指标中,属于偿债能力分析指标的有( )A借款偿还期

B资本积累率

C财务内部收益率

D投资回收期

E流动比率

正确答案: B,A解析: -

第23题:

多选题下列关于企业短期偿债能力分析说法正确的有( )。A短期偿债能力,是指企业偿还各种流动负债的能力

B营运资金是指企业全部流动资产减去全部流动负债后的余额,是衡量企业短期偿债能力的绝对数指标

C流动比率是指企业全部流动资产与全部流动负债之间的比率

D流动比率也称为速动比率

正确答案: D,A解析:

流动比率是指企业全部流动资产与全部流动负债之间的比率;速动比率,也称为酸性实验比率,指企业变现能力最强的速动资产与全部流动负债之间的比率。 -

第24题:

单选题下列投资方案经济评论指标中,属于偿债能力指标的是()。A资本金净利润率

B投资回收期

C利息备付率

D内部收益率

正确答案: C解析: 暂无解析