关于均值方差法的假设,下列说法错误的是( )A.均值方差法假设是投资者是厌恶风险的 B.均值方差法假设多种资产之间的预期收益率是无关的 C.均值方差法假设投资者仅依据资产的预期收益率和方差来选择投资组合,即在风险一定的情况下,投资者希望预期收益率最高 D.均值方差法使用预期收益率的方差来度量风险

题目

关于均值方差法的假设,下列说法错误的是( )

A.均值方差法假设是投资者是厌恶风险的

B.均值方差法假设多种资产之间的预期收益率是无关的

C.均值方差法假设投资者仅依据资产的预期收益率和方差来选择投资组合,即在风险一定的情况下,投资者希望预期收益率最高

D.均值方差法使用预期收益率的方差来度量风险

B.均值方差法假设多种资产之间的预期收益率是无关的

C.均值方差法假设投资者仅依据资产的预期收益率和方差来选择投资组合,即在风险一定的情况下,投资者希望预期收益率最高

D.均值方差法使用预期收益率的方差来度量风险

相似考题

更多“关于均值方差法的假设,下列说法错误的是( )”相关问题

-

第1题:

下列关于VaR的说法中,错误的是()。A.均值VaR是以均值为基准测度风险的

B.零值VaR是以初始价值为基准测度风险的,度量的是资产价值的相对损失

C.VaR的计算涉及置信水平与持有期

D.计算VaR值的基本方法是方差-协方差法、历史模型法、蒙特卡洛模拟法答案:B解析:均值VaR是以均值为基准测度风险的,度量的是资产"b'i-N-N相对损失,零值VaR是以初始价值为基准测度风险的,度量的是资产价值的绝对损失,所以A项正确,B项错误;VaR的计算涉及置信水平与持有期,计算VaR值的基本方法是方差一协方差法、历史模型法、蒙特卡洛模拟法,所以C、D项正确。 -

第2题:

下列关于时间序列模型,说法正确的是( )。

Ⅰ.非平稳时间序列的均值为常数

Ⅱ.平稳时间序列的均值为常数

Ⅲ.非平稳时间序列自协方差函数与起点有关

Ⅳ.平稳时间序列自协方差函数与起点有关

A、Ⅰ.Ⅲ

B、Ⅰ.Ⅳ

C、Ⅱ.Ⅲ

D、Ⅱ.Ⅳ答案:C解析:平稳时间序列的均值为常数,自协方差函数与起点无关,而非平稳时间序例则不满足这两条要求。 -

第3题:

关于评标入围方法错误的说法是()。

- A、全部入围

- B、高价排序法

- C、低价排序法

- D、均值入围法

正确答案:B -

第4题:

下列关于正态分布和正态分布估计的说法哪些是正确的()。

- A、正态分布是一个族分布

- B、各个正态分布根据他们的均值和标准差不同而不同

- C、N(υ,σ2)中均值和方差都是总体的均值和方差,而不是样本的均值和方差

- D、总体的参数在实际问题中是不知道的,但是可以用样本的均值和样本的标准差来估计总体的均值和总体的标准差

正确答案:A,B,C,D -

第5题:

关于均值方差法的描述错误的是()。

- A、使用均值度量收益

- B、使用方差一协方差度量风险

- C、适用于风险厌恶型投资者

- D、假设收益率服从正态分布

正确答案:D -

第6题:

方差分析是对多个正态总体()这一假设进行检验。

- A、方差相等

- B、方差相异

- C、均值相等

- D、均值不等

正确答案:C -

第7题:

下列关于正态分布和正态分布估计的说法哪些是正确的()。

- A、正态分布是一个族分布

- B、各个正态分布根据他们的均值和标准差不同而不同

- C、N(μ,σ2)中均值和方差都是总体的均值和方差,而不是样本的均值和方差

- D、总体的参数在实际问题中是不知道的,但是可以用样本的均值和样本的标准差来估计总体的均值和总体的标准差

- E、以上说法都正确

正确答案:A,B,C,D -

第8题:

关于VaR的说法错误的是()。

- A、均值VaR是以均值为基准测度风险的

- B、零值VaR是以初始价值为基准测度风险的,度量的是资产价值的相对损失

- C、VaR的计算涉及置信水平与持有期

- D、计算VaR值的基本方法是方差一协方差法、历史模型法、蒙特卡洛模拟法

正确答案:B -

第9题:

单选题关于均值方差法的描述错误的是()。A使用均值度量收益

B使用方差一协方差度量风险

C适用于风险厌恶型投资者

D假设收益率服从正态分布

正确答案: B解析: 虽然在证券收益率服从正态分布的情况下均值方差法的有效性更强,但是马科维茨在提出这一分析方法的时候并未做该假设。 -

第10题:

问答题均值——方差分析的基本假设是什么?正确答案: 1)证券的价格反映了证券的内在价值,每个投资者都掌握了充分的信息,了解每种证券的预期收益率及标准差,即证券市场是有效的。

2)投资者都是风险厌恶者,或者称之为风险回避者,即投资者要追求较高的收益,同时要求有较低的风险。

3)投资者以期望收益率及收益率的标准差为选择投资方案的依据,如果所选择的投资组合的方案风险较高,必须有额外收益作为这部分风险的补偿。

4)各种证券的收益率之间有一定的相关性,可以用相关系数或者协方差表示。解析: 暂无解析 -

第11题:

单选题均值方差法采用下列哪种指标度量有风险资产的风险()。A在险价值(VAR)

B方差

C均值

D绝对离差

正确答案: B解析: 马科维茨的均值方差法采用方差作为风险的度量指标。 -

第12题:

单选题方差分析是对多个正态总体()这一假设进行检验。A方差相等

B方差相异

C均值相等

D均值不等

正确答案: B解析: 暂无解析 -

第13题:

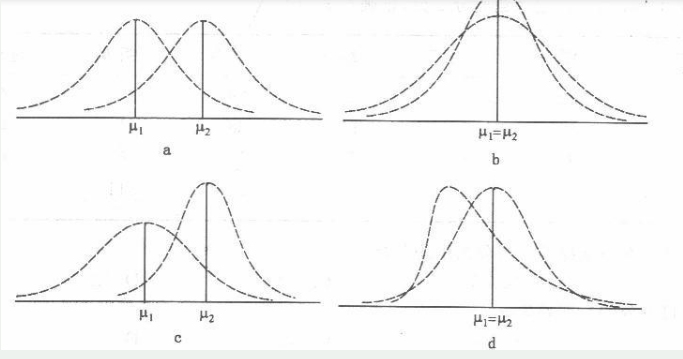

关于下列四个图形的描述,错误的是 A.图a中两个随机变量的均值不同,方差相同

A.图a中两个随机变量的均值不同,方差相同

B.图b中两个随机变量的均值相同,方差不相同

C.图c中两个随机变量的均值、方差均不相同

D.图d中两个随机变量的均值相同,方差也相同答案:D解析:在随机变量的分布图中,横坐标中能够找到平均数的位置,在正态分布中,波峰对应的点值就是平均数,在偏态分布中,平均数在尾端。随机变量分布曲线的特征能反映标准或者方差的大小,随机变量的集中程度越高,标准差或者方差越小,分布图越高狭,反之,分布图就会越低阔。方差的数值非常灵敏,和每一个随机变量值的大小都有关系,当随机变量的分布由正态变为偏态时,方差值一定发生变化。 -

第14题:

下列关于时间序列模型,说法正确的是( )。

Ⅰ.非平稳时间序列的均值为常数

Ⅱ.平稳时间序列的均值为常数

Ⅲ.非平稳时间序列自协方差函数与起点有关

Ⅳ.平稳时间序列自协方差函数与起点有关A.Ⅰ.Ⅲ

B.Ⅰ.Ⅳ

C.Ⅱ.Ⅲ

D.Ⅱ.Ⅳ答案:C解析:平稳时间序列的均值为常数,自协方差函数与起点无关,而非平稳时间序列则不满足这两条要求。 -

第15题:

均值方差法采用下列哪种指标度量有风险资产的风险()。

- A、在险价值(VAR)

- B、方差

- C、均值

- D、绝对离差

正确答案:B -

第16题:

关于异方差,下列说法正确的是()

- A、误差项的方差不是常数

- B、会造成错误的t检验

- C、会造成错误的F检验

- D、以上说法都对

正确答案:D -

第17题:

方差分析中的原假设是关于所研究因素()

- A、各水平总体方差是否相等

- B、各水平的理论均值是否相等

- C、同一水平内部数量差异是否相等

正确答案:B -

第18题:

均值——方差分析的基本假设是什么?

正确答案: 1)证券的价格反映了证券的内在价值,每个投资者都掌握了充分的信息,了解每种证券的预期收益率及标准差,即证券市场是有效的。

2)投资者都是风险厌恶者,或者称之为风险回避者,即投资者要追求较高的收益,同时要求有较低的风险。

3)投资者以期望收益率及收益率的标准差为选择投资方案的依据,如果所选择的投资组合的方案风险较高,必须有额外收益作为这部分风险的补偿。

4)各种证券的收益率之间有一定的相关性,可以用相关系数或者协方差表示。 -

第19题:

下列关于常用的VAR估算方法一参数法的说法中,正确的是()。

- A、参数法又称为方差一协方差法,该方法以风险因子收益率服从某种特定类型的概率分布为假设

- B、参数法又称为方差一协方差法,该方法依据风险因子收益的近期历史数据的结算,模拟出来未来的风险因于收益变化

- C、参数法又称为方差一协方差法、该方法无常在事先确定风险因子收益或概率分布

- D、参数法又称为蒙特卡洛模拟法

正确答案:A -

第20题:

关于正态分布,下列说法错误的是()。

- A、正态分布具有集中性和对称性

- B、正态分布的均值和方差能够决定正态分布的位置和形态

- C、正态分布的偏度为0,峰度为1

- D、标准正态分布的均值为0,方差为1

正确答案:C -

第21题:

多选题下列关于正态分布和正态分布估计的说法哪些是正确的()。A正态分布是一个族分布

B各个正态分布根据他们的均值和标准差不同而不同

CN(υ,σ2)中均值和方差都是总体的均值和方差,而不是样本的均值和方差

D总体的参数在实际问题中是不知道的,但是可以用样本的均值和样本的标准差来估计总体的均值和总体的标准差

正确答案: A,D解析: 暂无解析 -

第22题:

单选题关于异方差,下列说法正确的是()A误差项的方差不是常数

B会造成错误的t检验

C会造成错误的F检验

D以上说法都对

正确答案: B解析: 暂无解析 -

第23题:

多选题下列关于正态分布和正态分布估计的说法哪些是正确的()。A正态分布是一个族分布

B各个正态分布根据他们的均值和标准差不同而不同

CN(μ,σ2)中均值和方差都是总体的均值和方差,而不是样本的均值和方差

D总体的参数在实际问题中是不知道的,但是可以用样本的均值和样本的标准差来估计总体的均值和总体的标准差

E以上说法都正确

正确答案: B,C解析: 暂无解析