某审计人员正在对H公司的应付账款项目进行审计。根据需要,该审计人员决定对H公司表2中的四个明细账户中的两个进行函证。表2明细账户表单位:元要求:(1)该审计人员应选择哪两家供货公司进行函证?为什么?(2)假定上述四家公司均为H公司的购货人,上表中后两栏分别是应收账款年末余额和本年度销货总额,该审计人员应选择哪两家公司进行函证?为什么?

题目

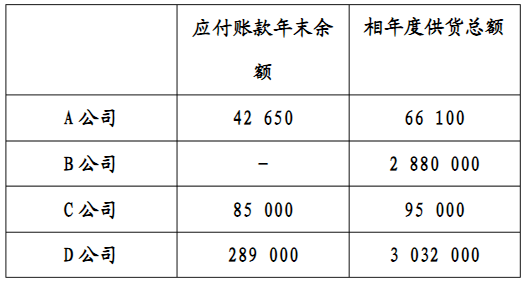

某审计人员正在对H公司的应付账款项目进行审计。根据需要,该审计人员决定对H公司表2中的四个明细账户中的两个进行函证。

表2明细账户表

单位:元

要求:(1)该审计人员应选择哪两家供货公司进行函证?为什么?

(2)假定上述四家公司均为H公司的购货人,上表中后两栏分别是应收账款年末余额和本年度销货总额,该审计人员应选择哪两家公司进行函证?为什么?

相似考题

更多“某审计人员正在对H公司的应付账款项目进行审计。根据需要,该审计人员决定对H公司表2中的四个明 ”相关问题

-

第1题:

A注册会计师负责审计x公司2011年财务报表。在对x公司的应付账款项目进行审计时,根据需要,决定对x公司下列四个明细账户中的两个进行函证:

要求: (1)针对应付账款,A注册会计师拟实施分析程序识别和评估其重大错报风险,分析程序的内容有哪些? (2)A注册会计师应选择哪两位供应商进行函证?为什么?正确答案:

要求: (1)针对应付账款,A注册会计师拟实施分析程序识别和评估其重大错报风险,分析程序的内容有哪些? (2)A注册会计师应选择哪两位供应商进行函证?为什么?正确答案:

针对要求(1):

根据X公司实际情况,拟对应付账款设计以下的实质性分析程序:

X公司2011年应付账款余额与期初余额进行比较,分析波动原因。

②分析长期挂账的应付账款,要求X公司作出解释,判断X公司是否缺乏偿债能力或利用应付账款隐瞒利润,并注意其是否可能无需支付。对确实无须支付的应付款的会计处理是否正确。依据是否充分;关注账龄超过3年的大额应付账款在财务报表日后是否偿还,检查偿还记录,单据及披露情况。

③计算应付账款与存货的比率,应付账款与流动负债的比率,并与以前年度相关比率对比分析,评价应付账款整体的合理性。

④分析存货和营业成本等项目的增减变动,判断应付账款增减变动的合理性。

针对要求(2):

A注册会计师应选择B公司和D公司进行函证。

因为应付账款函证对象的确定,应当考虑选择那些可能存在较大余额(D公司)或财务报表日金额不大,甚至为零,但为X公司重要供应商的债权人(B公司)。函证的目的在于查实X 公司有无未入账负债。本年度X公司从B、D两家公司采购了大量商品,存在漏记负债错报风险比较高。

-

第2题:

共用题干

(一)

资料2011年4月,某审计组对乙公司2010年度财务收支情况进行了审计。有关采购与付款业务循环审计的情况和资料如下:1.审计人员在对采购与付款业务内部控制进行调查的过程中了解到:(1)仓储部门根据库存原材料变化情况提出采购申请,填写请购单;(2)采购部门依据经批准的请购单签发订购单,送交供应商;(3)仓库保管人员对采购材料的数量和质量进行验收;(4)出纳人员登记银行存款日记账和应付账款明细账。2.该公司根据审计人员的要求提供了应付账款明细表,审计人员对该明细表进行了审核。3.审计人员在审核应付账款明细表时,发现一笔账龄已达4年,金额150万元的应付账款。审计人员向该公司相关人员了解情况和查阅凭证,均未能取得充分证据证明该笔应付账款的真实性。4.该公司应付账款总账余额为3700万元。应付账款明细表反映有贷方余额的明细科目数量为30个,贷方余额合计为4000万元;有借方余额的明细科目数量为4个,借方余额合计为300万元。该公司财务报表中列示的应付账款期末余额为3700万元。5.审计人员了解到,2010年以来该公司所生产的产品市场需求持续下降,产品订单大幅减少。该公司调减了生产规模,也相应减少了材料采购的数量。但审计人员注意到,该公司2010年末应付账款余额却比上年增加了15%。

(二)

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。针对“资料5”中应付账款余额比上年有所增加的情况,审计人员分析可能存在的原因有:

A:该公司流动资金周转困难

B:未能及时记录相关采购业务

C:部分应付账款未经审批即进行支付

D:应记作其他流动负债的项目被记入应付账款答案:A,D解析: -

第3题:

共用题干

(一)

资料2011年4月,某审计组对乙公司2010年度财务收支情况进行了审计。有关采购与付款业务循环审计的情况和资料如下:1.审计人员在对采购与付款业务内部控制进行调查的过程中了解到:(1)仓储部门根据库存原材料变化情况提出采购申请,填写请购单;(2)采购部门依据经批准的请购单签发订购单,送交供应商;(3)仓库保管人员对采购材料的数量和质量进行验收;(4)出纳人员登记银行存款日记账和应付账款明细账。2.该公司根据审计人员的要求提供了应付账款明细表,审计人员对该明细表进行了审核。3.审计人员在审核应付账款明细表时,发现一笔账龄已达4年,金额150万元的应付账款。审计人员向该公司相关人员了解情况和查阅凭证,均未能取得充分证据证明该笔应付账款的真实性。4.该公司应付账款总账余额为3700万元。应付账款明细表反映有贷方余额的明细科目数量为30个,贷方余额合计为4000万元;有借方余额的明细科目数量为4个,借方余额合计为300万元。该公司财务报表中列示的应付账款期末余额为3700万元。5.审计人员了解到,2010年以来该公司所生产的产品市场需求持续下降,产品订单大幅减少。该公司调减了生产规模,也相应减少了材料采购的数量。但审计人员注意到,该公司2010年末应付账款余额却比上年增加了15%。

(二)

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。“资料2”中,属于对应付账款明细表的审核内容有:

A:审核明细表的金额计算是否正确

B:审核明细表与总账和明细账是否一致

C:审核有无其他流动负债项目记入明细表

D:审核有无过期未付的应付账款答案:A,B,C,D解析: -

第4题:

共用题干

(一)

资料2011年4月,某审计组对乙公司2010年度财务收支情况进行了审计。有关采购与付款业务循环审计的情况和资料如下:1.审计人员在对采购与付款业务内部控制进行调查的过程中了解到:(1)仓储部门根据库存原材料变化情况提出采购申请,填写请购单;(2)采购部门依据经批准的请购单签发订购单,送交供应商;(3)仓库保管人员对采购材料的数量和质量进行验收;(4)出纳人员登记银行存款日记账和应付账款明细账。2.该公司根据审计人员的要求提供了应付账款明细表,审计人员对该明细表进行了审核。3.审计人员在审核应付账款明细表时,发现一笔账龄已达4年,金额150万元的应付账款。审计人员向该公司相关人员了解情况和查阅凭证,均未能取得充分证据证明该笔应付账款的真实性。4.该公司应付账款总账余额为3700万元。应付账款明细表反映有贷方余额的明细科目数量为30个,贷方余额合计为4000万元;有借方余额的明细科目数量为4个,借方余额合计为300万元。该公司财务报表中列示的应付账款期末余额为3700万元。5.审计人员了解到,2010年以来该公司所生产的产品市场需求持续下降,产品订单大幅减少。该公司调减了生产规模,也相应减少了材料采购的数量。但审计人员注意到,该公司2010年末应付账款余额却比上年增加了15%。

(二)

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。针对“资料3”,审计人员应当进一步采取的措施是:

A:向债权人函证

B:直接认定账实不符

C:要求该公司将该笔应付账款转为营业外收入

D:要求该公司将该笔应付账款转为资本公积答案:A解析: -

第5题:

(2011年)该公司根据审计人员的要求提供了应付账款明细表,审计人员对该明细表进行了审核。属于对应付账款明细表的审核内容有()。A.审核明细表的金额计算是否正确

B.审核明细表与总账和明细账是否一致

C.审核有无其他流动负债项目记入明细表

D.审核有无过期未付的应付账款答案:A,B,C,D解析: