某公司拟定甲、乙、丙三个筹资方案,甲方案的综合资金成本率为12%,乙方案的综合资金成本率为10%,丙方案的综合资金成本率为9%。公司预计投资报酬率为6%,则( )。A.只有甲方案可行 B.只有乙方案可行 C.只有丙方案可行 D.三个方案都不可行

题目

B.只有乙方案可行

C.只有丙方案可行

D.三个方案都不可行

相似考题

更多“某公司拟定甲、乙、丙三个筹资方案,甲方案的综合资金成本率为12%,乙方案的综合资金成本率为10%,丙方案的综合资金成本率为9%。公司预计投资报酬率为6%,则( )。”相关问题

-

第1题:

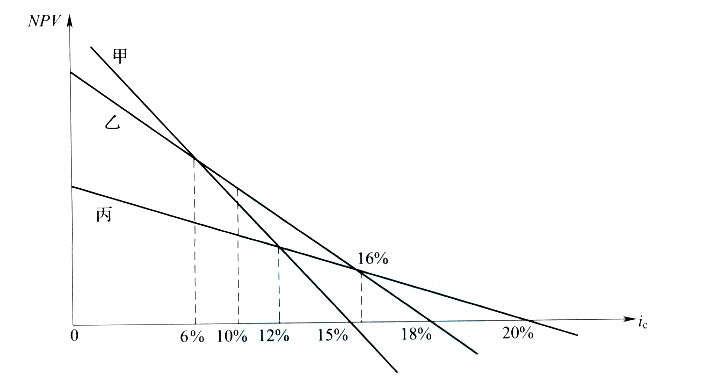

某项目有甲、乙、丙三个投资方案,各方案的投资额及内部收益率见下表。若已知基准折现率为10%,则各方案净现值由大到小排序为( )。

A:甲,乙,丙

A:甲,乙,丙

B:乙,甲,丙

C:乙,丙,甲

D:丙,乙,甲答案:B解析:2019版教材P191

本题考查的是经济效果评价方法。本题可以有两种解法。第一种方法是根据增量内部收益率的判别规则进行排序。解法如下:因为:

△IRR甲-乙=6%<10%,所以乙优于甲,即NPV乙>NPV甲

△IRR乙-丙=16%>10%,所以乙优于丙,即NPVZ>NPV丙

△IRR甲-丙=12%>10%,所以甲优于丙,即NPV甲>NPV丙

所以:NPV乙>NPV甲>NPV丙

第二种方法是绘图。为了分析简化,将净现值曲线画为直线。由下图可知,当折现率为10%时,净现值由大到小的排序为:乙、甲、丙。

-

第2题:

某项目有甲、乙、丙三个投资方案,各方案的投资额及内部收益率见下表。若已知基准折现率为10%,则各方案净现值由大到小排序为( )。 A.甲,乙,丙

A.甲,乙,丙

B.乙,甲,丙

C.乙,丙,甲

D.丙,乙,甲答案:B解析:本题考查的是净现值与净年值。因为:ΔIRR 甲-乙=6%<10%,所以乙优于甲,即 NPV 乙>NPV 甲;ΔIRR 乙-丙=16%>10%所以乙优于丙,即 NPV 乙>NPV 丙;ΔIRR 甲-丙=12%>10%所以甲优于丙,即 NPV 甲>NPV 丙;所以:NPV 乙>NPV 甲>NPV丙 -

第3题:

某公司目前的资金来源包括:权益资金1500万元,资金成本率为20%;债务资金500万元,平均利息率为10%。该公司现在拟筹资1000万元用于某项目投资,该项目的预计投资报酬率为15%,该项目备选的筹资方案有两个:方案1:按11%的利率平价发行债券1000万元;方案2:发行股票融资1000万元。该公司适用的所得税税率为25%;证券发行费可忽略不计;权益资金成本率保持20%不变。

根据以上资料,回答下列问题:

若采用债券融资方案(方案1),该公司的综合资金成本率为( )。A.10.33%

B.13.67%

C.14.00%

D.15.50%答案:C解析:债券资金成本率=11%×(1-25%)/(1-0)=8.25%。综合资金成本率=1/6×7.5%+3/6×20%+2/6×8.25%=14.00%。 -

第4题:

某建设集团股份有限公司目前的资金来源包括:权益资金3000万元,资金成本率为20%,债务资金1000万元,平均利息率为10%。

该公司现在拟筹资2000万元用于某项目投资,该项目的预计投资报酬率为15%,该项目备选的筹资方案有两个:

方案1:按11%的利率平价发行债券2000万元;

方案2:发行股票融资2000万元。

该公司适用的所得税税率为25%,证券发行费可忽略不计;权益资金成本保持20%不变。

若采用股票融资方案(方案 2),该公司的综合资金成本率为( )。A.13.67%

B.14.00%

C.15.50%

D.17.92%答案:D解析:根据题意,得该公司目前的综合资金成本率=3000/(3000+1000+2000)

×20%+1000×10%×(1-25%) /1000×1000/(3000+1000+2000)

+2000×20%/2000×2000/(3000+1000+2000)=17.92% -

第5题:

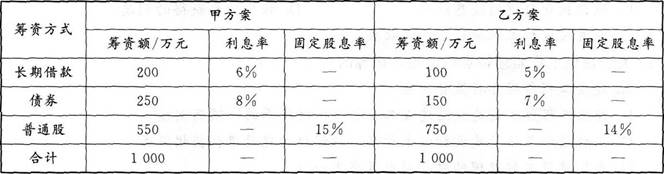

某公司初创时拟筹资1000万元组建公司,现有甲、乙两个备选融资方案。有关资料如下表所示。

该公司所得税税率为25%。忽略筹资费率的影响,普通股股利增长率为零。

根据以上资料,回答下列问题:

若不考虑融资风险,关于两个融资方案综合资金成本率计算的说法,正确的为( )。A.甲方案的综合资金成本率较高

B.乙方案的综合资金成本率较高

C.若企业的投资回报率为12%,则应选择甲方案

D.若企业的投资回报率为10%,则应选择甲方案答案:B,C解析:甲方案中,长期借款的资金成本率为6%×(1-25%)=4.5%,所占比重为200/1000=20%;债券的资金成本率为8%×(1-25%)=6%,所占比重为250/1000=25%;普通股的资金成本率为15%,所占比重为550/1000=55%,则综合资金成本率为20%×4.5%+25%×6%+55%×15%=10.65%;乙方案中,长期借款的资金成本率为5%×(1-25%)=3.75%,所占比重为100/1000=10%;债券的资金成本率为7%×(1-25%)=5.25%,所占比重为150/1000=15%;普通股的资金成本率为14%,所占比重为750/1000=75%,则综合资金成本率为10%×3.75%+5.25%×15%+14%×75%≈11.66%,乙方案的综合资金成本率大于甲。选项B正确。若资产的投资回报率为12%,则优先选择甲方案,收益更大。选项C正确。 -

第6题:

某建设集团股份有限公司目前的资金来源包括:权益资金3000万元,资金成本率为20%,债务资金1000万元,平均利息率为10%。

该公司现在拟筹资2000万元用于某项目投资,该项目的预计投资报酬率为15%,该项目备选的筹资方案有两个:

方案1:按11%的利率平价发行债券2000万元;

方案2:发行股票融资2000万元。

该公司适用的所得税税率为25%,证券发行费可忽略不计;权益资金成本保持20%不变。

关于该项目融资方案选择的说法,正确的为( )。A.若采用股票融资方案,该公司的综合资金成本率将会高于目前的综合资金成本率

B.若采用股票融资方案,该公司的综合资金成本率将会高于债券融资方案

C.若采用股票融资方案,将会降低该公司的融资风险

D.若采用股票融资方案,股息和红利可作为费用从税前支付答案:A,B,C解析:A项,若采用债券融资方案,该公司的综合资金成本率为17.92%,高于该公司目前的综合资金成本率16.88%。B项,若采用股票融资方案,该公司的综合资金成本率为17.92%,将会高于债券融资方案。C项,由于债券有固定的偿还期,这对企业而言是沉重的负担,无疑会增大企业的筹资风险,以普通股票筹资是一种有弹性的融资方式,当公司经营不佳或现金短缺时,董事会有权决定不发股息和红利,因而公司的融资风险较低。D项,对于股份有限公司而言,普通股的股息和红利需从税后利润中支付,不像债券利息那样作为费用从税前支付。 -

第7题:

某项目有甲、乙、丙、丁4个可行方案,投资额和年经营成本见下表。若基准收益率为10%,采用增量投资收益率比选,最优方案为()方案。 A.甲

A.甲

B.乙

C.丙

D.丁答案:D解析:本题考查的是经济效果评价方法。运用增量投资收益率法,比较乙与甲选甲,比较丙与甲选甲,比较丁与甲选丁。 @## -

第8题:

有三个互斥方案按投资额从小到大排列为甲、乙、丙,收益率都大于基准收益率13%,方案甲、乙的差额内部收益率为12%,方案乙、丙的差额内部收益率为14%,方案甲、丙的差额收益率为11%,则最优方案为()。

- A、方案甲

- B、方案乙

- C、方案丙

- D、无法确定

正确答案:A -

第9题:

不定项题该筹资方案的综合资金成本率为( )。A10%

B15%

C13%

D12%

正确答案: B解析: -

第10题:

不定项题公司财务人员提出另一筹资方案如下:发行债券100万元,优先股200万元,普通股200万元,资金成本率分别为8%、9%和18%,预计公司筹集到的资金年平均收益为50万元。则下列说法中正确的是( )。A新方案不可行

B新方案综合资金成本率小于原方案综合资金成本率

C新方案综合资金成本率高于企业资金收益率

D新方案综合资金成本率低于企业资金收益率

正确答案: C解析: -

第11题:

单选题现有甲、乙、丙三个互相独立的投资方案,假设无资金筹集的数量限制,基准收益率为12%,三个方案的内部收益率分别为10%、15%和12%。则所有可接受的方案是( )。A甲方案

B乙方案

C乙方案和丙方案

D甲、乙、丙三个方案

正确答案: C解析:

三个项目之间相互独立,且无资金约束,可独立用内部收益率指标判别项目的可行性。方案乙和方案丙的内部收益率大于或等于基准收益率,故可以接受。 -

第12题:

不定项题若不考虑融资风险,关于两个融资方案综合资金成本率计算的说法,正确的为()A甲方案的综合资金成本率较高

B乙方案的综合资金成本率较高

C若企业的投资回报率为12%,则应选择甲方案

D若企业的投资回报率为10%,则应选择甲方案

正确答案: C解析: -

第13题:

共用题干

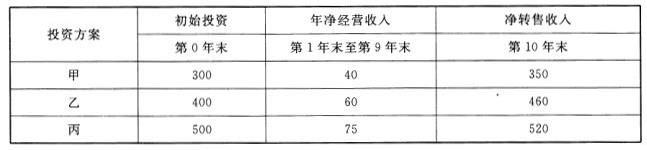

张某完全靠500万元的自有资金进行房地产置业投资。经市场调研,有甲、乙、丙三个投资方案可供选择。各方案的初始投资、年净经营收入和净转售收入见下表,计算期均为10年。张某的目标收益率为10%。 用净现值率法进行方案比较,甲、乙、丙三个投资方案从优到劣的排列顺序为()。

用净现值率法进行方案比较,甲、乙、丙三个投资方案从优到劣的排列顺序为()。

A:甲、乙、丙

B:甲、丙、乙

C:丙、乙、甲

D:乙、丙、甲答案:D解析:互斥方案,即选择其中一个方案,则其他方案就要被排斥的一组方案。本题中,张某要对甲、乙、丙三个投资方案进行比较,选择其中最有利的一个方案进行投资。故在进行方案比选时,甲、乙、丙三个投资方案之间的关系为互斥方案。

净现值率法说明了投资方案单位投资所获得的净效益。用净现值率进行比较时,以净现值率较大的方案为优。净现值率(NPVR)是净现值与投资现值之比。本题中,甲方案的净现值NPV甲=40/105*{1-[1/(1+10%)9]}+350/(1+10%)10-300≈65.3(万元),甲方案的净现值率NPVR甲=NPV甲/投资现值*100%=65.30/300*100%≈21.77%;乙方案的净现值NPV乙=60/10%*{1-[1/(1+10%)9]}+460/(1+10%)10-400≈122.89(万元),乙方案的净现值率NPVR乙=NPV乙/投资现值*100%=122.89/400*100%≈30.72%;丙方案的净现值NPV丙=75/10%*{1-[1/(1+10%)9]}+520/(1+10%)10-520≈132.41(万元),丙方案的净现值率NPVR丙=NPV丙/投资现值*100%=132.41/520*100%≈25.46%。比较三个投资方案的净现值率的大小为乙>丙>甲,可知从优到劣的排列顺序是乙、丙、甲。

本题中,三个投资方案的经营期限相同。各投资方案投资收益率=1/动态投资回收期*100%=年净经营收入/初始投资*100%,故甲方案的投资收益率=40/300*100%≈13.33%,乙方案的投资收益率=40/400*100%=15%,丙方案的投资收益率=75/500*100%=15%。因此,甲<乙=丙。

房地产置业投资包括购买型置业投资和租赁型置业投资。从现金流出看,购买型房地产置业投资主要由购买房地产的投资和运营期内的经营成本两部分组成。购买投资是现金流量系统中起始点的初始投资,经营成本是投资方案现金流量表中经营期现金流出的主体部分。另外,在计算期内,投资方案现金流出中也包括经营税金。 -

第14题:

某建设集团股份有限公司目前的资金来源包括:权益资金3000万元,资金成本率为20%:债务资金1000万元,平均利息率为10%。

该公司现在拟筹资2000万元用于某项目投资,该项目的预计投资报酬率为15%。该项目备选的筹资方案有两个:

方案1:按11%的利率平价发行债券2000万元;

方案2:发行股票融资2000万元

该公司适用的所得税税率为25%;证券发行费可忽略不计:权益资金成本率保持20%不变。

若采用股票融资方案(方案2),该公司的综合资金成本率为( )。A.13.67%

B.14.00%

C.15.50%

D.17.92%答案:D解析:此题考查总和资金成本。采用方案2的综合成本率为:20%×5000÷(5000+1000)+10%×(1-25%)×1000÷6000=17.92%。 -

第15题:

某公司目前的资金来源包括:权益资金1500万元,资金成本率为20%;债务资金500万元,平均利息率为10%。该公司现在拟筹资1000万元用于某项目投资,该项目的预计投资报酬率为15%,该项目备选的筹资方案有两个:方案1:按11%的利率平价发行债券1000万元;方案2:发行股票融资1000万元。该公司适用的所得税税率为25%;证券发行费可忽略不计;权益资金成本率保持20%不变。

根据以上资料,回答下列问题:

该公司目前综合资金成本率为( )。A.12.75%

B.14.00%

C.16.88%

D.17.28%答案:C解析:根据公式:K=i(1-T)/(1-.f),得出:债券资金成本率=10%× 本率=1/4×7.5%+3/4×20%=16.88%。 -

第16题:

某公司拟定甲、乙、丙三个筹资方案,甲方案的综合资金成本为12%,乙方案的综合资金成本为10%,丙方案的综合资金成本为9%。公司预计投资报酬率为6%,则()。A:只有甲方案可行

B:只有乙方案可行

C:丙方案可行

D:三个方案都不可行答案:D解析:若投资方案的内部收益率≥基准收益率或设定的收益率时,该方案可以接受;若投资方案的内部收益率<基准收益率或设定的收益率时,该方案不可以接受。由于三个方案的综合资金成本都大于公司的预计投资报酬率6%,故三个方案都不可行。 -

第17题:

某建设集团股份有限公司目前的资金来源包括:权益资金3000万元,资金成本率为20%:债务资金1000万元,平均利息率为10%。

该公司现在拟筹资2000万元用于某项目投资,该项目的预计投资报酬率为15%。该项目备选的筹资方案有两个:

方案1:按11%的利率平价发行债券2000万元;

方案2:发行股票融资2000万元

该公司适用的所得税税率为25%;证券发行费可忽略不计:权益资金成本率保持20%不变。

关于该项目融资方案选择的说法,正确的为( )。A.若采用股票融资方案,该公司的综合资金成本率将会高于目前的综合资金成本率

B.若采用股票融资方案,该公司的综合资金成本率将会高于债券融资方案

C.若采用股票融资方案,将会降低该公司的融资风险

D.若采用股票融资方案,股息和红利可作为费用从税前支付答案:A,B,C解析:此题考查项目融资方案的选择,如果采用股票的融资方案,该公司的综合成本票的融资方案,该公司的综合成本率将会高于目前的综合资金成本率。同时根据上文的计算结果可以知道,股票融资方案的综合资金成本率高于债券融资方案,采用股票的融资方案会降低公司的融资风险,但是股息和红利不能在税前支付。

-

第18题:

某建设集团股份有限公司目前的资金来源包括:权益资金3000万元,资金成本率为20%:债务资金1000万元,平均利息率为10%。

该公司现在拟筹资2000万元用于某项目投资,该项目的预计投资报酬率为15%。该项目备选的筹资方案有两个:

方案1:按11%的利率平价发行债券2000万元;

方案2:发行股票融资2000万元

该公司适用的所得税税率为25%;证券发行费可忽略不计:权益资金成本率保持20%不变。

该公司目前的综合资金成本率为( )。A.13.75%

B.15.00%

C.16.88%

D.17.50%答案:C解析:此题考查综合资金成本。企业从不同来源取得的资金,其成本各不相同,由于种种条件的制约,企业不可能只从某种资金成本较低的来源筹集资金,而是各种筹资方式的有机组合。这样,为了进行筹资决策和投资决策.就需要计算全部资金来源的综合成本率,这通常是用加权平均来计算的。故本题中,0.2×3000÷(3000+1000)+0.1×(1-0.25)×1000÷4000=0.15+0.01875=0.1688=16.88%。 -

第19题:

某公司有三个投资方案,每一个方案的投资成本与预期报酬率如下:投资方案A——15万元(投资成本)15%(预期报酬率);投资方案B——21万元(投资成本)13.2%(预期报酬率);投资方案C——13万元(投资成本)11.8%(预期报酬率)公司打算通过以40%负债,60%普通股比例筹资,以负债方式筹资12万以內的资本成本7%,超过12万元的资金成本11%,可以用来发放普通股的留存收益18万元,资金成本19%,若发行新的普通股,其资本成本为22%。 要求: (1)计算边际资本成本; (2)该公司应该接受哪个投资方案?

正确答案: (1)12万元/40% =30万元 18万元/60%= 30万元 (0~30万元)边际资金成本 =40%×7%十60% ×19% =14. 20% (30万元以上)边际资金成本 =40% ×11%+60%×22%=17.6%

(2)因为只有A方案预期报酬率大于14.2%,所以只能选A方案。 -

第20题:

现有甲、乙、丙三个互相独立的投资方案,假设无资金筹集的数量限制,基准收益率为12%,三个方案的内部收益率分别为10%、15%和12%。则所有可接受的方案是()。

- A、甲方案

- B、乙方案

- C、乙方案和丙方案

- D、甲、乙、丙三个方案

正确答案:C -

第21题:

单选题有三个互斥方案按投资额从小到大排列为甲、乙、丙,收益率都大于基准收益率13%,方案甲、乙的差额内部收益率为12%,方案乙、丙的差额内部收益率为14%,方案甲、丙的差额收益率为11%,则最优方案为()。A方案甲

B方案乙

C方案丙

D无法确定

正确答案: A解析: 暂无解析 -

第22题:

问答题某公司有三个投资方案,每一个方案的投资成本与预期报酬率如下:投资方案A——15万元(投资成本)15%(预期报酬率);投资方案B——21万元(投资成本)13.2%(预期报酬率);投资方案C——13万元(投资成本)11.8%(预期报酬率)公司打算通过以40%负债,60%普通股比例筹资,以负债方式筹资12万以內的资本成本7%,超过12万元的资金成本11%,可以用来发放普通股的留存收益18万元,资金成本19%,若发行新的普通股,其资本成本为22%。 要求: (1)计算边际资本成本; (2)该公司应该接受哪个投资方案?正确答案: (1)12万元/40% =30万元 18万元/60%= 30万元 (0~30万元)边际资金成本 =40%×7%十60% ×19% =14. 20% (30万元以上)边际资金成本 =40% ×11%+60%×22%=17.6%

(2)因为只有A方案预期报酬率大于14.2%,所以只能选A方案。解析: 暂无解析 -

第23题:

单选题某公司拟定甲、乙、丙三个筹资方案,甲方案的综合资金成本为12%,乙方案的综合资金成本为10%,丙方案的综合资金成本为9%。公司预计投资报酬率为6%,则( )。A.只有甲方案可行

B只有乙方案可行

C只有丙方案可行

D三个方案都不可行

正确答案: D解析: