某企业2018年度销售收入1000万元,营业外收入100万元,增值额200万元,利润总额50万元,缴纳增值税64万元,该企业的增值税税负率为( )。A.3.0% B.6.4% C.16% D.68%

题目

B.6.4%

C.16%

D.68%

相似考题

更多“某企业2018年度销售收入1000万元,营业外收入100万元,增值额200万元,利润总额50万元,缴纳增值税64万元,该企业的增值税税负率为( )。”相关问题

-

第1题:

某企业2015年度销售收入额为1000万元,营业外收入为100万元,利润总额为50万元,缴纳增值税为30万元,该企业的增值税税负率为( )。

A.3.0%

B.3.4%

C.17%

D.68%答案:A解析:本题考查税收负担的衡量指标。

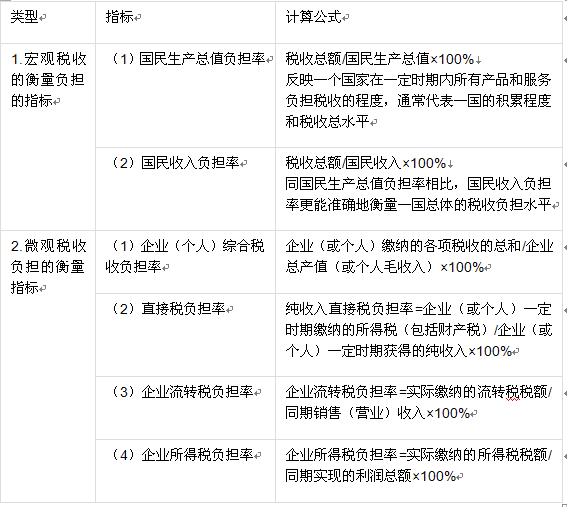

企业流转税负担率=实际缴纳的流转税税额/同期销售(营业)收入×100%=30/1000=3.0%。 -

第2题:

某企业年度收入总额为1000万元,利润总额为200万元,缴纳企业所得税30万元,该企业的所得税税负率为()。A:3%

B:15%

B:30%

C:25%答案:B解析:企业所得税税负率=实际缴纳的所得税税额/同期实现利润总额*100%=30/200*100%=15%。 -

第3题:

某企业2015年度销售收入额为1000万元,营业外收入为100万元,增值额为200万元,利润总额为50万元,缴纳增值税为34万元,该企业的增值税税负率为( )。A.3.0%

B.3.4%

C.17%

D.68%答案:B解析:

-

第4题:

某建筑公司2013年度工程结算收入3000万元,营业成本和增值税2300万元,管理费用200万元,财务费用100万元,其他业务收入200万元,投资收益150万元,营业外收入100万元,营业外支出80万元,所得税100万元,则企业营业利润为( )。A、500万元

B、520万元

C、670万元

D、750万元答案:D解析:2020版教材P123 / 2019版教材P117

根据公式:营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(损失为负)+投资收益(损失为负)=(3000+200)-2300-200-100+150=750万元。 -

第5题:

假设某企业2018年实现营业收入7200万元,发生营业成本4400万元,缴纳增值税金及附加451万元;发生销售费用350万元、管理费用550万元、研发费用200万元;取得投资收益100万元,营业外支出100万元,发生信用减值损失60万元,缴纳所得税40万元。则该企业2018年的利润总额是( )万元。A.1089

B.1349

C.1389

D.1189答案:D解析:本题考查利润总额的计算。利润总额=营业利润+营业外收入-营业外支出;而营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-研发费用-资产减值损失-信用减值损失+其他收益+投资收益+公允价值变动损益+资产处置收益。根据题目己知条件可知,利润总额=营业收入7200万元,发生营业成本4400万元-缴纳增值税金及附加451万元-发生销售费用350万元-管理费用550万元-研发费用200万元+投资收益100万元-营业外支出100万元-发生信用减值损失60万元=1189万元。 -

第6题:

某企业2003年实现的产品销售收入为1000万元,产品销售成本为400万元,产品销售费用为80万元,产品销售税金及其附加50万元,应交增值税200万元,其他业务收入100万元,其他业务支出80万元,营业外收入30万元,营业外支出50万元,财务费用20万元,管理费用50万元,经审查该企业的财务处理均符合税法的有关规定。试计算该企业2003年度应纳的企业所得税额。

正确答案: 应纳税所得额为:

1000-(400+80+50)+(100-80)+(30-50)-20-50=400(万元)

应纳税额=400*33%=132(万元) -

第7题:

某工业企业(增值税一般纳税人)转让旧库房一幢,取得转让收入100万元,下列关于该笔转让收入应纳税的表述,正确的是()。

- A、应计算缴纳增值税17万元

- B、应计算缴纳增值税6万元

- C、应计算缴纳增值税2万元

- D、应计算缴纳营业税5万元

正确答案:D -

第8题:

单选题丙企业生产一种先进的模具产品,按照国家相关规定,该企业的这种产品适用增值税先征后返政策,即先按规定征收增值税,然后按实际缴纳增值税税额返还70%。2017年1月,丙企业实际缴纳增值税税额200万元。2017年2月,丙企业实际收到返还的增值税税额140万元。丙企业2017年2月是()。A确认营业外收入140万元

B确认递延收益200万元

C确认营业外收入200万元

D确认其他收益140万元

正确答案: B解析: 企业收到的先征后返的增值税,属于与收益相关的政府补助,补偿企业已发生的相关费用或损失,因该项补助与日常业务相关,所以丙企业2017年2月应确认其他收益140万元。 -

第9题:

单选题某企业2020年度实现销售收入2000万元,利润总额400万元,缴纳增值税40万元,缴纳消费税60万元。该企业2020年度的流转税税负率为( )。A2%

B3%

C5%

D25%

正确答案: A解析:

由题意,该企业2020年度的流转税税负率=实际缴纳的流转税税额/同期销售收入(营业收入)×100%=100/2000×100%=5%。 -

第10题:

单选题某企业年度收入总额为1 000万元,利润总额为200万元,缴纳企业所得税30万元,该企业的所得税税负率为( )。A3%

B15%

C25%

D30%

正确答案: B解析: -

第11题:

单选题A企业销售某种产品,按照国家有关规定,该产品适用于增值税先征后返政策,即先按照规定征收增值税,然后返还企业其缴纳的增值税税额的30%。2015年7月,该企业实际缴纳增值税100万元,收到返还的增值税税额为30万元。下列关于A企业实际收到返还的增值税税额的处理正确的是()。A冲减应交增值税30万元

B确认递延收益30万元

C冲减营业外支出30万元

D确认营业外收入30万元

正确答案: B解析: 先征后返的增值税属于与收益相关的政府补助,用于补偿企业已经发生的费用,取得时直接计人当期营业外收入。 -

第12题:

单选题甲企业生产一种先进的模具产品,按照国家相关规定,该企业的这种产品适用增值税先征后返政策,即先按规定征收增值税,然后按实际缴纳增值税税额返还70%。2018年1月,该企业实际缴纳增值税税额100万元。2018年2月,该企业实际收到返还的增值税税额70万元。假设甲企业选择采用总额法对相关补助进行会计处理。甲企业2018年2月份正确的做法是( )。A确认营业外收入70万元

B确认其他收益70万元

C确认递延收益100万元

D确认递延收益70万元

正确答案: C解析:

总额法下,收到与收益相关的政府补助用于补偿已经发生的费用支出,直接计入营业外收入或其他收益;本题中,甲企业先征后返增值税与企业日常销售密切相关,属于与企业日常活动相关的政府补助,所以应确认其他收益70万元。 -

第13题:

某公司6月实现销售收入1200万元,所耗费的生产成本及费用共计400万元;缴纳企业所得税200万元,增值税80万元,消费税40万元,营业税30万元。假定不考虑其他因素,该企业6月的流转税税负率与企业所得税税负率分别为()。A:6.67%;12.5%

B:10%;16.67%

C:12.5%;25%

D:12.5%;16.67%答案:C解析:该公司6月的企业流转税税负率=实际缴纳的流转税税额/同期销售收入(营业收入)*100%=(80+40+30)/1200*100%=12.5%,企业所得税税负率=实际缴纳的所得税税额/同期实现利润总额=200/(1200-400)*100%=25%。 -

第14题:

某企业2016年度销售收入1000万元,营业外收入100万元,增值额200万元,利润总额50万元,缴纳增值税34万元,该企业的增值税税负率为()。A.3.0%

B.3.4%

C.17%

D.68%答案:B解析:本题考查税收负担的衡量指标。企业流转税税负率=实际缴纳的流转税税额/同期销售收入(营业收入)×100%=34/1000×100%=3.4%。 -

第15题:

某企业2015年度销售收入为1000万元,营业外收入为100万元,利润总额为50万元,缴纳增值税为34万元,该企业的增值税税负率为( )。A.3.0%

B.3.4%

C.17%

D.68%答案:B解析:本题考查税收负担的衡量指标。企业流转税税负率=实际缴纳的流转税税额/同期销售收入(营业收入)×100%=34/1000×100%=3.4%。 -

第16题:

某施工企业2013年度工程建设项目结算收入为1500万元,营业成本100万元,增值税为150万元,管理费用300万元,财务费用为150万元,其他业务收入为250万元,投资收益100万元,营业外收入为100万元,营业外支出为80万元,所得税为150万元,则企业当年营业利润为( )万元。A、750

B、1000

C、1020

D、1150答案:D解析:2020版教材P123 / 2019版教材P117

营业利润按下列公式计算:营业利润=营业收入-营业成本(或营业费用)-税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(损失为负)+投资收益(损失为负)因此,本题中的营业外收入100万元,营业外支出80万元以及所得税150万元为干扰条件。 -

第17题:

某自营出口的生产企业(位于市区)为增值税一般纳税人,2018 年 10 月应纳增值税-89 万元,出口自产货物免抵退税额 120 万元;将其自行研发的符合条件的节能环保技术转让给某科技开发公司,取得转让收入 60 万元,其中技术咨询收入 5 万元。对上述业务的税务处理,下列说法正确的有()。A.该企业的技术转让收入应缴纳增值税 3.6 万元

B.2018 年 10 月该企业应退增值税 120 万元

C.该企业的技术咨询收入应缴纳增值税 0.3 万元

D.2018 年 10 月该企业应缴纳城市维护建设税 2.17 万元

E.2018 年 10 月该企业应缴纳教育费附加 0.93 万元答案:D,E解析:纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务业务取得的收入,免征增值税。

应纳增值税=-89(万元),89 万元<120 万元,则 2018 年 10 月该企业应退增值税 89 万元,免抵税额=120-89=31(万元)。该企业应缴纳城市维护建设税=31×7%=2.17(万元);该企业应缴纳教育费附加=31×3%=0.93(万元)。 -

第18题:

丙企业生产一种先进的模具产品,按照国家相关规定,该企业的这种产品适用增值税先征后返政策,即先按规定征收增值税,然后按实际缴纳增值税税额返还70%。2017年1月,丙企业实际缴纳增值税税额200万元。2017年2月,丙企业实际收到返还的增值税税额140万元。丙企业2017年2月正确的会计处理是()。

- A、确认营业外收入140万元

- B、确认递延收益200万元

- C、确认营业外收入200万元

- D、确认其他收益140万元

正确答案:D -

第19题:

某企业2015年度销售收入额为1000万元,营业外收入为100万元,增值额为200万元,利润总额为50万元,缴纳增值税为34万元,该企业的增值税税负率为()。

- A、3.0%

- B、3.4%

- C、17%

- D、68%

正确答案:B -

第20题:

单选题设甲企业平均每百万元销售收入纳增值税5万元,税负5%;乙企业平均每百万元销售收入纳增值税4万元,税负4%;丙企业平均每百万元销售收入纳增值税3万元,税负3%。现在三个企业在10月份各缴了1万元的增值税,问这三个企业10月份的平均增值税税负是()A0.04

B0.045

C0.036

D0.038

正确答案: D解析: 暂无解析 -

第21题:

单选题丙企业生产一种先进的模具产品,按照国家相关规定,该企业的这种产品适用增值税先征后返政策,即先按规定征收增值税,然后按实际缴纳增值税税额返还70%。2010年1月,该企业实际缴纳增值税税额200万元。2010年2月,该企业实际收到返还的增值税税额140万元。丙企业2010年2月份正确的做法是( )A确认营业外收入200万元

B确认营业外收入140万元

C确认递延收益200万元

D确认递延收益140万元

正确答案: A解析: 收到的增值税返还款属于补偿已经发生费用或损失的与收益相关的政府补助,应按实际收到金额确认为营业外收入。 -

第22题:

单选题某企业年度收入总额为1000万元,利润总额为200万元,缴纳企业所得税30万元,该企业的所得税税负率为( )。A3%

B15%

C25%

D30%

正确答案: B解析: -

第23题:

单选题某企业年度收入总额1000万元,利润总额200万元。缴纳企业所得税30万元,该企业的所得税税负率为( )。A3%

B15%

C25%

D30%

正确答案: A解析: