2020年工程造价管理相关知识精选试题

按一般情况而言,企业所承担的财务风险由大到小排列正确的是( )。

A.融资租赁、发行债券、发行股票

B.发行股票、发行债券、融资租赁

C.发行债券、发行股票、融资租赁

D.发行债券、融资租赁、发行股票

因为股票没有固定的还本付息压力,所以,发行股票财务风险最小。发行债券与融资租赁相比较,融资租赁集融资与融物于一身,保存了企业举债能力,且租金在整个租期内分摊,一定程度上降低了不能偿付的风险,而发行债券不管利息如何支付,都有一个到期还本的压力,故二者中融资租赁的财务风险较低。

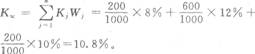

某公司投资一项目需要筹资1000万元。公司采用三种筹集方式,向银行借入200万元,资本成本率为8%;发行债券融资600万元,资本成本率为12%;发行普通股股票融资200万元,资本成本率为10%,则这笔投资的资本成本率为( )。 A.30.8% B.29.04% C.16.2% D.10.8%

本题考查综合资本成本率的计算。

某公司投资一个项目需要筹资1000万。公司采用三种筹集方式:向银行借入300万,资本成本率为12%;发行债券融资300万,资本成本率为15%;发行普通股股票融资400万,资本成本率为16%。则这笔投资的资本成本率为( )。

A.13.25%

B.13.5%

C.14.25%

D.14.5%

解析:这笔投资的资本成本率为:

Kw=

KjWj=300÷1000×12%+300÷1000×15%+400÷1000×16%=14.5%。

KjWj=300÷1000×12%+300÷1000×15%+400÷1000×16%=14.5%。

资金成本高,而财务风险一般的筹资方式是( )。

A.发行债券

B.发行股票

C.长期借款

D.融资租赁

某公司发行优先股股票,票面额按正常市价计算为500万元,筹资费费率为4%,股息年利率14%,则资金成本为()

A、5.65%

B、4.65%

C、13.46%

D、14.58%

1.中国投资管理的主体是( )。 A.国家和行业主管部门 B.地区和行业主管部门 C.企业和事业单位 D.企业和个人2.为了强化竞争性项目投资的市场调节,应逐步建立( )。 A.行政审批制 B.分级审批制 C.项目登记备案例 D.地方政府责任制3.进行项目建设必须要有项目资本金,项目资本金的筹集包括( )。 A.发行股票 B.发行债券 C.银行贷款 D.融资租赁4.在项目融资决策分析阶段要决定项目的( )。 A.融资结构 B.融资风险 C.投资结构 D.融资方式5.某公司发行优先股股票,票面额按正常市价计算为300万元,筹资费费率为5%,股息年利率为14%,则其资金成本率为( )。 A.14.74% B.13.33% C.19.26% D.21.27%6.实行项目法人制的建设项目,项目法人应在( )正式成立。 A.申报项目建议书时 B.申报项目可行性研究报告时 C.项目建议书被批准后 D.项目可行性研究报告被批准时7.在现金流量图中,现金流量等值是指在特定利率下不同时点上的( )。 A.两笔现金流入量绝对值相等 B.两笔现金流出量绝对值相等 C.两笔净现金流量相等 D.两笔现金流量价格相等8.建设项目经济评价的计算期是指( )。 A.从建成投产到主要固定资产报废为止所经历的时间 B.从开始施工到建成投产所经历的时间 C.从开始施工到建成投产,直至主要固定资产报废为止所经历的时间 D.从开始施工到建成投产,直至全部固定资产报废为止所经历的时间9.若i1=2i2,n1=n2/2,则当P相同时,( )。 A.(F/P,i1,n1)(F/P,i2,n2) B.(F/P,i1,n2)=(F/P,i2,n2) C.(F/P,i1,n1)(F/P,i2,n2) D.不能确定(F/P,i1,n1)与(F/P,i2,n2)的大小10.对于具有常规现金流量的投产方案,其内部收益率的精确解与近似解数值之间的关系是( )。 A.近似解小于精确解 B.近似解等于精确解 C.近似解大于精确解 D.没有规律性11.某项目有4种方案,各方案的投资、现金流量及有关评价指标见下表。若已知基准收益率ic=18%,则经比较最优方案为( )。 方案 投资额(万元) IRR(%) △IRR(%) A 250 20 / B 350 24 △IRRB-A=20.0 C 400 18 △IRRC-B=5.3 D 500 26 △IRRD-B=31.0A.方案A B.方案B C.方案C D.方案D12.已知有A、B、C三个独立投资方案,其寿命期相同。各方案的投资额及评价指标见下表。若资金受到限制,只能筹措到6000万元资金,则最佳的组合方案是( )。 方案 投资额(万元) 净现值(万元) 净现值率(%) A 2100 110.50 5.26 B 2000 409.12 20.45 C 3500 264.25 7.55A.A+B B.A+C C.B+C D.A+B+C13.设备更新方案比较的特点之一是不考虑( )。 A.沉没成本 B.使用成本 C.设备残值 D.设备的经济寿命14.某项目设计生产能力为生产40万件,每件产品价格为120元,单位产品可变成本为100元,年固定成本为420万元,产品销售税金及附加占销售收入的5%,则盈亏平衡产量为( )。 A.30万件 B.21万件 C.24万件 D.40万件15.价值工程的目的是( )。 A.以最低的生产成本实现最好的经济效益 B.以最低的生产成本实现使用者所需功能 C.以最低的寿命周期成本实现使用者所需最高功能 D.以最低的寿命周期成本可靠地实现使用者所需功能16.价值工程的核心是( )。 A.对象选择 B.信息资料收集 C.功能评价 D.功能分析17.某产品由3个零部件构成,其功能评价与成本情况见下表。 序号 零部件 功能得分 功能指数 目前成本(元) 成本指数 1 甲 10 0.20 30 0.30 2 乙 15 0.30 30 0.30 3 丙 25 0.50 40 0.40 合计 50 1.00 100 1.00 若希望将该产品的目标成本控制在80元,则零部件甲的成本改进期望值应为( )。 A.-6元 B.-10元 C.-14元 D.-20元18.在进行产品功能价值分析时,若甲、乙、丙、丁四种零部件的价值系数分别为V甲=0.5,V乙=0.8, V丙=1,V丁=1.2,则应重点研究改进的对象是( )。 A.零部件甲 B.零部件乙 C.零部件丙 D.零部件丁19.短期投资是企业( )的一种转换方式。 A.应收帐款 B.应付帐款 C.存货 D.货币资金20.现行财务制度规定,施工企业计提折旧一般采用( )。 A.平均年限法和工作量法 B.双倍余额递减法和工作量法 C.年数总和法和平均年限法 D.加速折旧法和年数总和法21.某固定资产原值为6万元,预计净残值为0.3万元,使用年限为5年,若采用双倍余额递减法计提折旧,则第二年应计提折旧额为( )。 A.13680元 B.14400元 C.16000元 D.15200元

在项目融资过程中,评价项目的资金结构应在( )阶段进行。

A.融资结构分析

B.投资决策分析

C.项目融资实施

D.融资决策分析

下列筹资方式就一般情况而言,企业所承担的财务风险由大到小排列为( )。

A.融资租赁、发行股票、发行债券

B.融资租赁、发行债券、发行股票

C.发行债券、融资租赁、发行股票

D.发行债券、发行股票、融资租赁

发行股票财务风险最小。发行债券与融资租赁相比较,融资租赁集融资与融物于一身,保存了企业举债能力,且租金在整个租期内分摊,一定程度上降低了不能偿付的风险,而发行债券不管利息如何支付,都有一个到期还本的压力,故二者中融资租赁的财务风险较低。

B:12.37%

C:14.12%

D:15.46%

本题考查的是资金成本与资本结构。3000×15%/[3000×(1-3%)]=15.46%。

B:13.50%

C:14.50%

D:14.25%

=300÷1000*12%+300÷1000*15%+400÷1000*16%=14.50%。式中,Kw表示综合资本成本率;Kj表示第j种资本成本率;Wj表示第j种资本比例。

=300÷1000*12%+300÷1000*15%+400÷1000*16%=14.50%。式中,Kw表示综合资本成本率;Kj表示第j种资本成本率;Wj表示第j种资本比例。

B.信贷融资

C.发行债券

D.融资租赁

信贷方式融资是项目负债融资的重要组成部分,是公司融资和项目融资中最基本和最简单,也是比重最大的债务融资形式。