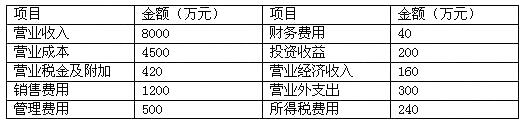

某公司主要从事商品销售业务,该公司2010年度有关决策资料如下:该公司2010年度的净利润为()万元。A.920 B.1160 C.1400 D.1640

题目

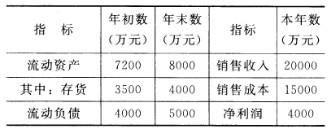

某公司主要从事商品销售业务,该公司2010年度有关决策资料如下:

该公司2010年度的净利润为()万元。

A.920

B.1160

C.1400

D.1640

该公司2010年度的净利润为()万元。

A.920

B.1160

C.1400

D.1640

相似考题

更多“某公司主要从事商品销售业务,该公司2010年度有关决策资料如下: ”相关问题

-

第1题:

共用题干

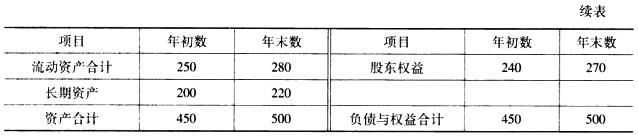

某公司经过化简的2010年度资产负债(单位:千万元)见下表:

根据以上资料,回答下列问题:根据所给资料,该公司期末速动比率为()。

A:2

B:1.73

C:1.58

D:1.24

E:1答案:B解析: -

第2题:

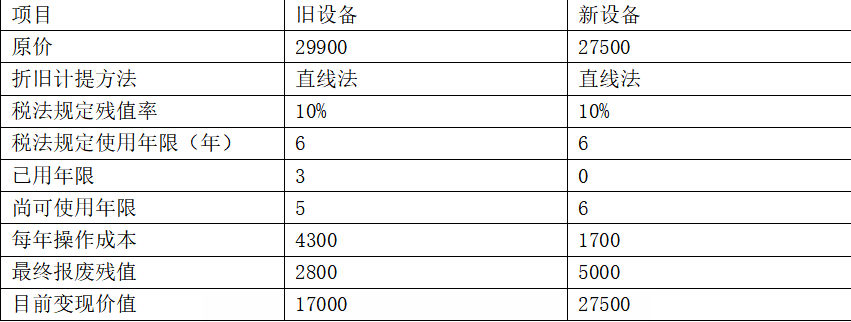

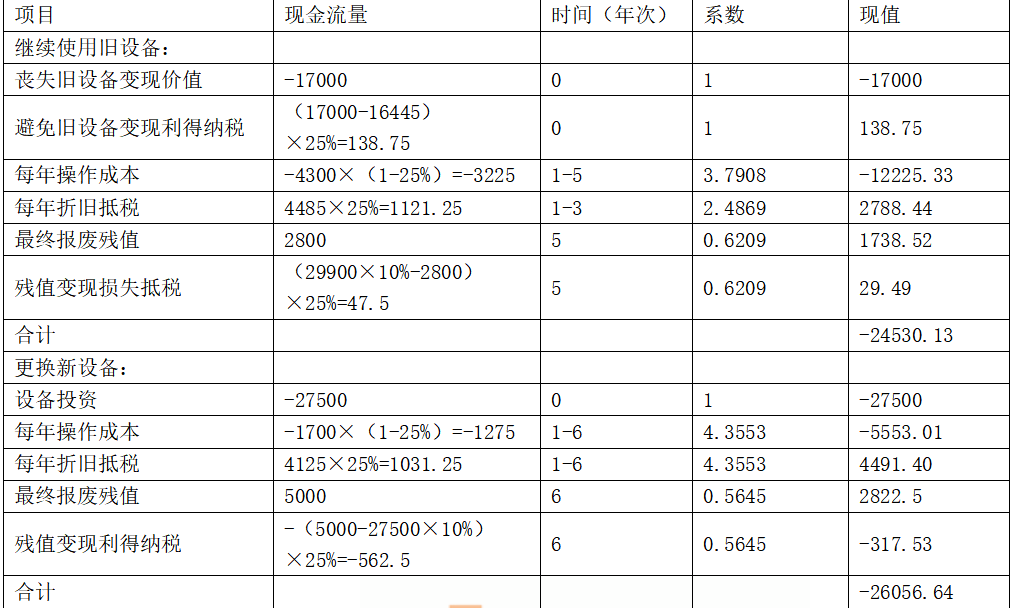

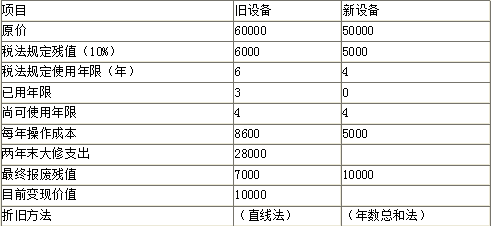

某公司拟采用新设备取代已使用3年的旧设备,有关资料如下所示:

设备有关资料

单位:元

已知该公司所得税税率为25%,资本成本为10%。

要求:进行是否应该更换设备的分析决策,并列出计算分析过程。答案:解析:因新旧设备使用年限不同,应运用考虑资金时间价值的平均年成本法比较二者的优劣。

单位:元

旧设备折旧=29900×(1-10%)/6=4485(元)

旧设备目前账面价值=29900-4485×3=16445(元)

新设备折旧=27500×(1-10%)/6=4125(元)继续使用旧设备的平均年成本=24530.13/(P/A,10%,5)=6470.96(元)

新设备的平均年成本=26056.64/(P/A,10%,6)=5982.74(元)因为更换新设备的平均年成本(5982.74元)低于继续使用旧设备的平均年成本(6470.96元),故应更换新设备。 -

第3题:

共用题干

某公司2011年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占70%,借入资本占30%。2012年该公司的投资计划所需资金为6000万元。根据以上资料,回答下列问题:按照剩余股利政策的要求,该公司2011年度向投资者分红的数额为()万元。

A:3000

B:4200

C:6000

D:7200答案:A解析:按照剩余股利政策的要求,该公司向投资者分红数额为7200-6000*70%=3000(万元)。

剩余股利政策的主要缺点包括:股利发放额每年随着投资机会和盈利水平的波动而波动,不利于投资者安排收入与支出,也不利于公司树立良好的形象,一般适用于公司初创阶段。

销售净利率=净利润/销售收入=7200/30000*100%=24%。

流动比率=流动资产/流动负债=8000/5000=1.6。

根据应收账款周转率的计算公式,2011年应收账款周转率=30000*[2/(3300+4200)]=8(次)。 -

第4题:

共用题干

某公司2012年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2013年该公司的投资计划所需资金为5000万元。按照剩余股利政策的要求,该公司2012年度应向投资者分红()万元。

A:600

B:800

C:1000

D:3000答案:C解析:本题考查的是销售净利率的计算。销售净利率=(利润/销售收入)*100%=4000/20000=20%。

本题考查的是存货周转率的计算。存货周转率=销售成本/平均存货=15000/[(3500+4000)/2]=4(次)。

本题考查的是股利分配政策。4000-5000*60%=1000(万元)。

本题考查的是剩余股利政策的优点。剩余股利政策的优点是能充分利用筹资成本的资金来源,保持理想的资本结构,使综合资本成本最低。 -

第5题:

共用题干

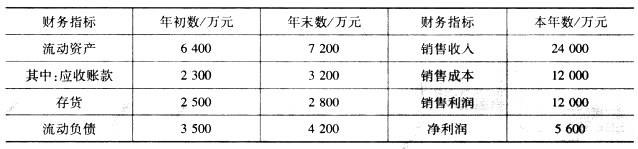

某公司2013年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2014年该公司的投资计划所需资金为6000万元。根据以上资料,回答下列问题:该公司2013年的应收账款周转率为()次。

A:2.10

B:4.25

C:6.50

D:8.73答案:D解析:根据计算公式,该公司2013年度向投资者分红的数额=5600-6000*60%=2000(万元)。

剩余股利政策的优点包括:留存收益优先保证再投资的需求;有助于降低再投资的资本成本;有助于保持最佳的资本结构;有助于实现企业价值的长期最大化。缺点包括:股利发放额会每年随着投资机会和盈利水平的波动而波动,不利于投资者安排收入与支出,也不利于公司树立良好的形象,一般适用于公司初创阶段。

根据销售净利率的计算公式,2013年的销售净利率=净利润/销售收入=5600/24000*100%=23.33%。

根据速动比率的计算公式,2013年末的速动比率=流动资产-存货/流动负债=(7200-2800)/4200=1.05。

根据应收账款周转率的计算公式,2013年的应收账款周转率=销售收入*(2/年初应收账款)+年末应收账款=24000*[2/(2300+3200)]=8.73。 -

第6题:

共用题干

2009年,某公司有甲、乙两个投资方案,该公司采用不同的投资决策方法得到的评价结果如下表所示。

根据以上资料,回答下列问题:该公司2009年度销售收入20000万元,实现税后净利润2500万元,提取公积金后的税后净利润为2250万元,2010年的投资计划所需资金为3200万元。该公司采用剩余股利政策向投资者分配利润,其目标资本结构为自有资本占50%,借入资本占50%。该公司2009年度的销售净利率为()。

A:6.5%

B:8%

C:12.5%

D:15%答案:C解析:A选项,甲方案的净现值为1700,乙方案的净现值为850。B选项,两个方案的投资回收期相等都是2年。C选项,两个方案的内含报酬率均超过9%,不到10%。

该公司采用投资回收期法评价两个投资方案,其优点有:不用确定贴现率;评价指标的计算较为简单;投资回收期的经济意义容易理解。

根据销售净利率的计算公式,2009年度的销售净利率=2500/20000*100%=12.5%。

按照剩余股利政策的要求,该公司2009年度应向投资者分红2250-3200*50%=650(万元)。

净现值法并不能揭示各个投资方案本身可能达到的实际报酬率是多少。 -

第7题:

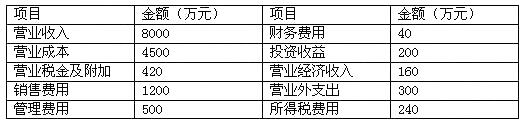

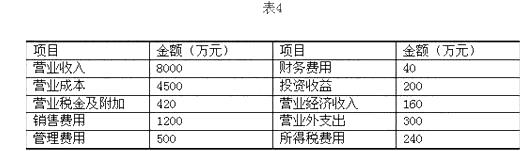

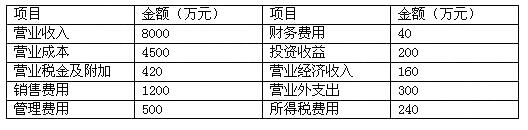

某公司主要从事商品销售业务,该公司2010年度有关决策资料如表4所示:

该公司2010年度的期间费用包括( )。

A.销售费用

B.管理费用

C.财务费用

D.所得税费用答案:A,B,C解析:商品流通企业的期间费用又称商品流通费用,包括销售费用、管理费用和财务费用。 -

第8题:

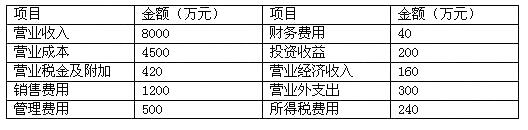

某公司主要从事商品销售业务,该公司2011年度有关决算资料如下:营业收入6000万元,营业成本2000万元,营业税金主附加400万元,销售费用800万元,管理费用600万元,财务费用100万元,所得税费用500万元,营业外收入300万元,营业外支出150万元。

该公司2011年度的利润总额为()万元。

A.1750

B.2250

C.2550

D.2750答案:B解析:求解利润总额的公式为:利润总额=营业利润+营业外收入-营业外支出。将题目中数据代入公式进行计算可得:利润总额=2100+300-150=2250(万元)。 -

第9题:

某公司主要从事商品销售业务,该公司2011年度有关决算资料如下:营业收入6000万元,营业成本2000万元,营业税金主附加400万元,销售费用800万元,管理费用600万元,财务费用100万元,所得税费用500万元,营业外收入300万元,营业外支出150万元。

根据《公司法》,该公司对当年实现的净利润进行利润分配的内容包括( )。

A.缴纳所得费用

B.提取法定公积金

C.提取任意公积金

D.向投资者分配利润答案:B,C,D解析:根据《公司法》等有关法规的规定,企业当年实现的净利润,一般应当按照如下顺序进行分配:提取法定公积金、提取任意公积金、向投资者分配利润或股利。 -

第10题:

某公司主要从事商品销售业务,该公司2010年度有关决策资料如下:

根据我国《公司法》,该公司应提取的法定公积金为()万元。

A.92

B.116

C.140

D.164答案:B解析:公司制企业的法定公积金按照税后利润的l0%的比例提取(非公司制企业也可按照超过10%的比例提取)。在计算提取法定盈余公积的基数时,不应包括企业年初未分配利润。公司法定公积金累计额为公司注册资本的50%以上时,可以不再提取法定公积金。公司的法定公积金不足以弥补以前年度亏损的,在提取法定公积金之前,应当先用当年利润弥补亏损。 -

第11题:

单选题某公司2012年度有关财务资料如下:该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2013年该公司的投资计划所需资金为5000万元。按照剩余股利政策的要求,该公司2012年度应向投资者分红()万元。A600

B800

C1000

D3000

正确答案: A解析: 暂无解析 -

第12题:

单选题某公司经过化简的2010年度资产负债表(单位:千万元)如下:根据以上资料,回答下列问题:根据所给资料,该公司期末速动比率为()。A2

B1.73

C1.58

D1.24

E1

正确答案: A解析: 暂无解析 -

第13题:

共用题干

某公司经过化简的2012年度资产负债表如下表所示。

。根据以上资料,回答下列问题:根据所给资料,该公司期末速动比率为()。

A:2

B:1.73

C:1.58

D:1.24答案:B解析:财务报表是企业经营情况的计分牌,财务分析的主要依据是财务报表。企业的主要的财务报表包括资产负债表、损益表以及现金流量表。

速动比率=(流动资产合计-存货)/流动负债合计=(280-90)/110=1.73。

应收账款周转率(次)=营业收入/平均应收账款余额,平均应收账款余额=(应收账款年初数+应收账款年末数)/2,则该公司应收账款周转次数=15.75*10/(100+110)/2=1.5(次)。

资产负债表是反映企业某一特定日期财务状况的会计报表。资产负债表是根据“资产=负债+所有者权益”这一会计恒等式反映资产、负债和所有者权益这三个会计要素的相互关系,把企业在某一特定日期的资产、负债和所有者权益各项目按照一定的分类标准和一定的排列顺序编制而成。资产负债表表明企业某一时点静态的财务状况,即企业所拥有或控制的经济资源的数额及其构成情况;企业所负担的债务数额及构成情况;企业的所有者在企业享有的经济利益数额及构成情况。 -

第14题:

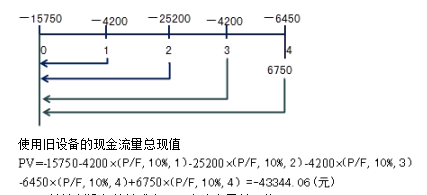

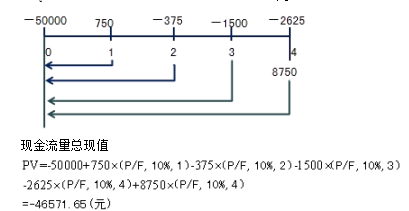

某公司3年前购置1台设备,现在考虑是否需要更新。该公司所得税税率为25%,要求的最低报酬率为10%,其他有关资料如下表所示(金额单位:元)。

要求:作出设备是否更新的决策。答案:解析:要求:作出设备是否更新的决策。

方法一:总成本法(旧设备剩余年限与新设备使用年限相同)

(1)计算旧设备的总成本(现金流出量总现值)

①初始期现金流量

旧设备年折旧=(60000-6000)/6=9000(元)

3年末账面价值60000-9000×3=33000(元)

变现价值10000元,变现损失对所得税影响为

(33000-10000)×25%=5750(元)

NCF0=-10000+(-5750)=-15750(元)

②经营期营业现金流量

NCF1=-8600×(1-25%)+9000×25%=-4200(元)

NCF2=-8600×(1-25%)+9000×25%-28000×(1-25%)=-25200(元)

NCF3=-8600×(1-25%)+9000×25%=-4200(元)

NCF4=-8600×(1-25%)=-6450(元)

③与资产处置有关的现金流量

NCF4=7000-(7000-6000)×25%=6750(元)

(2)计算新设备的总成本(现金流出量总现值)

①初始期现金流量

NCF0=-50000(元)

②经营期营业现金流量

第一年设备年折旧=(50000-5000)×4/10=18000(元)

第二年设备年折旧=(50000-5000)×3/10=13500(元)

第三年设备年折旧=(50000-5000)×2/10=9000(元)

第四年设备年折旧=(50000-5000)×1/10=4500(元)

NCF1=-5000×(1-25%)+18000×25%=750(元)

NCF2=-5000×(1-25%)+13500×25%=-375(元)

NCF3=-5000×(1-25%)+9000×25%=-1500(元)

NCF4=-5000×(1-25%)+4500×25% =-2625(元)

③与资产处置相关的现金流量

NCF4=10000-(10000-5000)×25%=8750(元)

(3)比较新旧设备的总成本(现金流出量总现值)

使用旧设备的总成本43344.06元,低于使用新设备的总成本46571.65元,所以不应该更新设备。

方法二:差额分析法

-

第15题:

共用题干

某公司2013年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2014年该公司的投资计划所需资金为6000万元。根据以上资料,回答下列问题:该公司2013年的销售净利率为()。

A:16%

B:23.33%

C:25%

D:20%答案:B解析:根据计算公式,该公司2013年度向投资者分红的数额=5600-6000*60%=2000(万元)。

剩余股利政策的优点包括:留存收益优先保证再投资的需求;有助于降低再投资的资本成本;有助于保持最佳的资本结构;有助于实现企业价值的长期最大化。缺点包括:股利发放额会每年随着投资机会和盈利水平的波动而波动,不利于投资者安排收入与支出,也不利于公司树立良好的形象,一般适用于公司初创阶段。

根据销售净利率的计算公式,2013年的销售净利率=净利润/销售收入=5600/24000*100%=23.33%。

根据速动比率的计算公式,2013年末的速动比率=流动资产-存货/流动负债=(7200-2800)/4200=1.05。

根据应收账款周转率的计算公式,2013年的应收账款周转率=销售收入*(2/年初应收账款)+年末应收账款=24000*[2/(2300+3200)]=8.73。 -

第16题:

共用题干

某公司2011年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占70%,借入资本占30%。2012年该公司的投资计划所需资金为6000万元。根据以上资料,回答下列问题:该公司2011年末的流动比率为()。

A:0.8

B:1.2

C:1.6

D:1.8答案:C解析:按照剩余股利政策的要求,该公司向投资者分红数额为7200-6000*70%=3000(万元)。

剩余股利政策的主要缺点包括:股利发放额每年随着投资机会和盈利水平的波动而波动,不利于投资者安排收入与支出,也不利于公司树立良好的形象,一般适用于公司初创阶段。

销售净利率=净利润/销售收入=7200/30000*100%=24%。

流动比率=流动资产/流动负债=8000/5000=1.6。

根据应收账款周转率的计算公式,2011年应收账款周转率=30000*[2/(3300+4200)]=8(次)。 -

第17题:

共用题干

某公司2012年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2013年该公司的投资计划所需资金为5000万元。2012年该公司的存货周转率为()次。

A:2

B:4

C:6

D:8答案:B解析:本题考查的是销售净利率的计算。销售净利率=(利润/销售收入)*100%=4000/20000=20%。

本题考查的是存货周转率的计算。存货周转率=销售成本/平均存货=15000/[(3500+4000)/2]=4(次)。

本题考查的是股利分配政策。4000-5000*60%=1000(万元)。

本题考查的是剩余股利政策的优点。剩余股利政策的优点是能充分利用筹资成本的资金来源,保持理想的资本结构,使综合资本成本最低。 -

第18题:

某公司主要从事商品销售业务,该公司2010年度有关决策资料如下:

对于当年实现的净利润,该公司的利润分配顺序应当为()。

A.提取任意公积金→提取法定公积金→向投资者分配利润

B.向投资者分配利润→提取法定公积金→提取任意公积金

C.提取法定公积金→提取任意公积金→向投资者分配利润

D.提取法定公积金→向投资者分配利润→提取任意公积金答案:C解析:根据《公司法》等有关法规的规定,企业当年实现的净利润,一般应当按照如下顺序进行分配:提取法定公积金、提取任意公积金、向投资者分配利润或股利。 -

第19题:

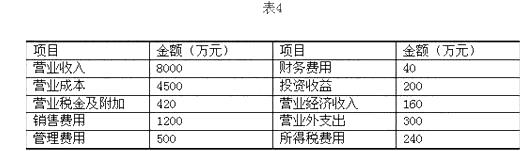

某公司主要从事商品销售业务,该公司2010年度有关决策资料如表4所示:

该公司2010年度的净利润为( )万元。

A.920

B.1160

C.1400

D.1640答案:B解析:净利润是指商品流通企业当期利润总额减去所得税后的金额,即企业的税后利润。用公式表示为:净利润=利润总额-所得税费用。则本案例中,该公司的净利润=1400-240=1160(万元)。 -

第20题:

某公司主要从事商品销售业务,该公司2010年度有关决策资料如下:

该公司2010年度的期间费用包括()。

A.销售费用

B.管理费用

C.财务费用

D.所得税费用答案:A,B,C解析:商品流通企业的期间费用又称商品流通费用,包括管理费用、销售费用和财务费用。 -

第21题:

某公司主要从事商品销售业务,该公司2010年度有关决策资料如表4所示:

对于当年实现的净利润,该公司的利润分配顺序应当为( )。

A.提取任意公积金→提取法定公积金→向投资者分配利润

B.向投资者分配利润→提取法定公积金→提取任意公积金

C.提取法定公积金→提取任意公积金→向投资者分配利润

D.提取法定公积金→向投资者分配利润→提取任意公积金答案:C解析:根据《公司法》等有关法规的规定,企业当年实现的净利润,一般应当按照如下顺序进行分配:提取法定公积金、提取任意公积金、向投资者分配利润或股利。 -

第22题:

某公司主要从事商品销售业务,该公司2010年度有关决策资料如表4所示:

根据我国《公司法》,该公司应提取的法定公积金为( )万元。

A.92

B.116

C.140

D.164答案:B解析:公司制企业的法定公积金按照税后利润的10%的比例提取(非公司制企业也可按照超过10%的比例提取)。在计算提取法定盈余公积的基数时,不应包括企业年初未分配利润。公司法定公积金累计额为公司注册资本的50%以上时,可以不再提取法定公积金。公司的法定公积金不足以弥补以前年度亏损的,在提取法定公积金之前,应当先用当年利润弥补亏损。 -

第23题:

问答题A公司2008年度、2009年度和2010年度利润表部分数据如下: 单位:万元 2010年2009年2008年销售收入321683049829248销售成本202811853117463净利润266933853305要求:(1)计算该公司2010年度的销售净利率并作出简要分析;(2)计算该公司2010年度的销售毛利率并作出简要分析。正确答案:解析: