中国公民张某系自由职业者,以绘画为生。李某2007年1~12月收入情况如下:(1)一次取得绘画收入23000元;(2)在A国出版画册取得稿酬150000元,已在A国税法缴纳了个人所得税12000元;(3)取得保险赔款20000元;(4)取得购买企业债券利息5000元。要求:计算张某2007年应纳的个人所得税款。

题目

中国公民张某系自由职业者,以绘画为生。李某2007年1~12月收入情况如下:

(1)一次取得绘画收入23000元;

(2)在A国出版画册取得稿酬150000元,已在A国税法缴纳了个人所得税12000元;

(3)取得保险赔款20000元;

(4)取得购买企业债券利息5000元。

要求:

计算张某2007年应纳的个人所得税款。

相似考题

更多“中国公民张某系自由职业者,以绘画为生。李某2007年1~12月收入情况如下:(1)一次取得绘画收入23000元;(2)在A国出版画册取得稿酬150000元,已在A国税法缴纳了个人所得税12000元;(3)取得保险赔款20000元;(4)取得购买企业债券利息5000元。要求:计算张某2007年应纳的个人所得税款。”相关问题

-

第1题:

中国公民张某系自由职业者,以绘画为生。张某2008年1~12月收人情况如下: (1)一次取得绘画收入23000元; (2)在A国出版画册取得稿酬150000元,已在A国税法缴纳了个人所得税12000元; (3)取得保险赔款20000元; (4)取得购买企业债券利息5000元。

要求:计算张某2008年应纳的个人所得税款。

正确答案:(1)绘画收入应纳的个人所得税款=23000×(1—20%)×20%=3680(元)

(2)A国收入按我国税法规定计算的应纳税额(即抵扣限额)=150000×(1—20%)×20×(1—30%)=16800(元)

张某在A国实际缴纳的税款(12000元)低于抵扣限额,因此,可全额抵扣,并需在我国补缴个人所得税4800元(16800—12000)。

(3)取得保险赔款20000元,可免征个人所得税。

(4)取得购买企业债券利息应纳的个人所得税=5000×20%=1000(元)

张某2008年应纳个人所得税税款=3680+4800+1000=9480(元) -

第2题:

中国公民孙某系自由职业者,2008年收入情况如下:

(1)出版中篇小说一部,取得稿酬50000元。

(2)受托对一电影剧本进行审核,取得审稿收入15000元。

(3)临时担任会议翻译,取得收入3000元。

(4)在A国讲学取得收入30000元,在B国取得特许权使用费收入70000元,已经分别按照收入来源国税法规定缴纳了个人所得税5000元和18000元。

要求:

计算孙某2008年应缴纳的个人所得税。

正确答案:

(1)稿酬应纳税额=50000×(1-20%)×20%×(1-30%)=5600(元)

(2)审稿收入(劳务报酬)应纳税额=15000×(1-20%)×20%=2400(元)

(3)翻译收入(劳务报酬)应纳税额=(3000-800)×20%=440(元)

(4)①A国讲学收入个人所得税扣除限额=30000×(1-20%)×30%-2000=5200(元),应补缴税款=5200-5000=200(元);

②B国特许权使用费所得个人所得税扣除限额=70000×(1-20%)×20%=11200(元),无需补缴税款。

(5)孙某应纳个人所得税额=5600+2400+440+200=8640(元)

-

第3题:

中国公民孙某系自由职业者,2001年收入情况如下:

(1)出版中篇小说一部,取得稿酬50000元,后因小说加印和报刊连载,分别取得出版社稿酬10000元和报社稿酬3800元。

(2)受托对一电影剧本进行审核,取得审稿收入15000元。

(3)临时担任会议翻译,取得收入3000元。

(4)在A国讲学取得收入30000元,在B国从事书画展卖取得收入70000元,已分别按收入来源国税法规定缴纳了个人所得税5000元和18000元。

要求:

计算孙某2001年应缴纳的个人所得税。

正确答案:

(1)稿酬所得应纳税额:

出版所得应纳税额=(50000+10000)×(1-20%)×20%×(1-30%)

=6720元

连载所得应纳税额=(3800-800)×20%×(1-30%)=420元

(2)境内劳务报酬所得应纳税款:

应纳税额=15000×(1-20%)×20%+(3000-800)×20%=2840元

(3)境外劳务报酬所得应纳税款:

来自A国所得:应纳税额=30000×(1-20%)×30%-2000=5200元

其境外所得在境外实际已纳个人所得税5000元,应补缴个人所得税税额

=5200-5000=200元

来自B国所得:

应纳税额=70000×(1-20%)×40%-7000=15400元

(4) 2001年孙某向我国交纳个人所得税合计:

6720+420+2840+200=10180元 -

第4题:

中国公民张某系一大学教授,2014年取得的收入情况如下:(1)每月取得工资收入6000元;(2)一次性取得设计收入20000元,缴税前从中依次拿出6000元、5000元,通过国家机关分别捐给了农村义务教育和贫困地区;(3)出版专著一部,出版社支付稿酬100000元;(4)在A国讲学取得税后收入20000元,已按收入来源地税法缴纳了个人所得税3000元。请回答以下问题:王先生取得的稿酬收入应缴纳个人所得税为()元。

- A、10080

- B、12600

- C、14400

- D、18000

正确答案:A -

第5题:

中国公民张某系-大学教授,2012年取得的收入情况如下: (1)每月取得工资收入6000元; (2)-次性取得设计收入20000元,缴税前从中依次拿出6000元、5000元,通过国家机关分别捐给了农村义务教育和贫困地区; (3)出版专著-部,出版社支付稿酬100000元; (4)在A国讲学取得税后收入20000元,已按收入来源地税法缴纳了个人所得税3000元。 请回答以下问题: 2012年张某取得的工资收入应缴纳个人所得税为( )

- A、1740

- B、6564

- C、7200

- D、9900

正确答案:A -

第6题:

问答题中国公民张某任职于境内甲企业,2014年取得收入如下: (1)每月工资8500元。 (2)8月因持有财政部发行的债券,取得利息所得10000元。 (3)10月因购物取得单张有奖发票奖金所得20000元。 要求:根据上述资料,按照下列顺序计算回答问题。 (1)计算张某2月份应缴纳的个人所得税。 (2)计算张某取得的利息所得应缴纳的个人所得税。 (3)计算张某中奖收入应缴纳的个人所得税。正确答案: (1)张某2月份应缴纳的个人所得税=(8500-3500)×20%-555=445(元)。

(2)国债利息收入免征个人所得税。张某取得的利息所得应缴纳的个人所得税为0。

(3)张某中奖收入应缴纳的个人所得税=20000×20%=4000(元)。解析: 暂无解析 -

第7题:

问答题公民张某是某高校教授,2012年取得以下各项收入: (1)该企业实行年薪制,张某每月取得工资8000元,12月取得年终效益工资64000元; (2)4月份出版一本专著,取得稿酬40000元,李某当即拿出10000元通过民政部门捐给灾区; (3)5月份为B公司进行营销筹划,取得报酬35000元,该公司决定为张某负担个人所得税; (4)7月份出访美国,在美国举办讲座取得酬金收入折合人民币8300元,主办方扣缴了个人所得税折合人民币415元;出访美国期间通过协商将其另一本专著翻译成英文出版,获得版权收入折合人民币37350元,在美国该项所得已纳个人所得税折合人民币6249.90元; (5)通过拍卖行将一幅珍藏多年的名人字画拍卖,取得收入80000元; (6)从A国取得股息所得折合人民币4000元,已在A国缴纳个人所得税200元;从B国取得特许权使用费所得人民币3000元,已在B国缴纳个人所得税500元; 要求: 根据上述资料,按下列序号计算回答问题,每问需计算出合计数: (1)计算张某工资薪金应纳个人所得税税额; (2)计算张某出版专著应纳个人所得税税额; (3)计算张某营销策划取得的所得应代付的个人所得税税额; (4)计算张某在美国所得在我国应补缴的个人所得税税额; (5)计算转让名人字画应缴纳的个人所得税; (6)计算从A国取得的所得分别应当补缴的个人所得税; (7)计算从B国取得的所得分别应当补缴的个人所得税。正确答案: (1)实行年薪制工资办法的单位根据考核情况兑现的年薪和绩效工资应当按一次性奖金计算办法计算缴纳个人所得税。

全年正常工资应纳个人所得税=[(8000-3500)×20%-555]×12=4140(元)

年终效益工资应当按一次性奖金计算纳税,64000÷12=5333.33(元),适用税率为20%,速算扣除数555元。

年终效益工资应纳税款=64000×20%-555=12245(元)

全年工资薪金应纳税款=4140+12245=16385(元)

(2)捐赠限额=40000×(1-20%)×30%=9600(元),实际捐赠额10000元,税前准予扣除9600元。

稿酬应纳个人所得税=[40000×(1-20%)-9600]×20%×(1-30%)=3136(元)

(3)应代付的个人所得税=[(35000-2000)×(1-20%)]÷76%×30%-2000=8421.05(元)

(4)国外酬金应纳个人所得税=8300×(1-20%)×20%=1328(元)

在美国的版权收入属特许权使用费所得,应纳个人所得税额

=37350×(1-20%)×20%=5976(元)

应纳所得税额合计=1328+5976=7304(元)

已纳所得税额=415+6249.90=6664.9(元)

来自美国的所得应在我国补缴个人所得税税额=7304-6664.9=639.1(元)

(5)个人通过拍卖成交的拍卖收入,按“财产转让所得”项目计征个人所得税。其财产原值为个人之前取得该拍卖品的价格,以合法有效的交易凭证为准。如果个人不能提供完整、准确的拍卖品原值凭证,按3%征收率直接计征个人所得税。

转让名人字画应缴纳的个人所得税=80000×3%=2400(元)

(6)来自A国所得抵免限额=4000×20%=800(元)

在A国实际缴纳个人所得税200元,应补缴个人所得税=800-200=600(元)

(7)来自B国所得的抵免限额=(3000-800)×20%=440(元),已在B国缴纳个人所得税500元,超过了抵免限额440元,超限额部分不允许在应纳税额中抵扣,但可在以后纳税年度仍来自B国的所得已纳税额低于限额部分中补扣。解析: 暂无解析 -

第8题:

问答题计算题: 中国公民张某为某大学教授,2009年1-6月除了从所在大学取得工资薪金收入外,还取得以下几项收入: (1)2月10日受邀到境内某企业作演讲,主办方支付报酬5000元。 (2)3月份有两篇论文在相关专业期刊上发表,分别取得稿酬3200元和4500元。 (3)4月份,将自己某著作的外文翻译出版权转让给境外某出版社,取得收入折合人民币62000元,已向该境外出版社所在国缴纳个人所得税税款折合人民币5600元。 (4)6月6日因购物取得一张发票,中奖1000元;6月8日又因购物取得发票,中奖200元。 要求: 根据上述资料,按下列序号计算回答问题,每问需计算出合计数。 (1)张某2月10日演讲取得的报酬应缴纳的个人所得税。 (2)张某3月份发表的两篇论文取得的稿酬应缴纳的个人所得税。 (3)张某4月份转让著作外文翻译出版权取得收入应缴纳的个人所得税。 (4)张某6月份因发票中奖所得应缴纳的个人所得税。正确答案: (1)演讲应缴纳个人所得税=5000×(1-20%)×20%=800(元)

(2)发表论文应缴纳个人所得税=(3200-800)×20%×70%+4500×(1-20%)×20%×70%=840(元)

(3)出版权应缴纳个人所得税=62000×(1-20%)×20%-5600=4320(元)

(4)发票中奖应缴纳个人所得税=1000×20%=200(元)解析: 暂无解析 -

第9题:

单选题中国公民张某系一大学教授,2014年取得的收入情况如下:(1)每月取得工资收入6000元;(2)一次性取得设计收入20000元,缴税前从中依次拿出6000元、5000元,通过国家机关分别捐给了农村义务教育和贫困地区;(3)出版专著一部,出版社支付稿酬100000元;(4)在A国讲学取得税后收入20000元,已按收入来源地税法缴纳了个人所得税3000元。请回答以下问题:张某从A国取得的讲学收入在我国应缴纳的个人所得税为()元。A200

B680

C1900

D3200

正确答案: A解析: 暂无解析 -

第10题:

不定项题中国公民胡某系专业画家,以绘画为生。胡某2013年1~12月收入情况如下:(1)一次取得绘画收入23000元;(2)将其自有的4间面积为150平方米的住房出租给张某居住,租期1年。每月租金收入2500元,全年租金收入30000元;当年7月份对房屋进行修缮,发生修理费用500元;(不考虑相关税费)(3)取得保险赔款20000元;(4)取得购买企业债券利息5000元;(5)从A上市公司取得股息所得16000元,从B非上市公司取得股息所得7000元。要求:根据上述资料,回答下列(1)~(4)小题。特许权使用费应纳个人所得税()元。A1200

B1040

C960

D672

正确答案: C解析: 暂无解析 -

第11题:

不定项题中国公民胡某系专业画家,以绘画为生。胡某2013年1~12月收入情况如下:(1)一次取得绘画收入23000元;(2)将其自有的4间面积为150平方米的住房出租给张某居住,租期1年。每月租金收入2500元,全年租金收入30000元;当年7月份对房屋进行修缮,发生修理费用500元;(不考虑相关税费)(3)取得保险赔款20000元;(4)取得购买企业债券利息5000元;(5)从A上市公司取得股息所得16000元,从B非上市公司取得股息所得7000元。要求:根据上述资料,回答下列(1)~(4)小题。下列说法中不正确的是()。A个人取得上市公司的股息所得减半征收个人所得税

B保险赔偿按偶然所得征收个人所得税

C股票转让所得按现行规定应征收个人所得税

D个人取得国债利息收入免征个人所得税

正确答案: B,C解析: 暂无解析 -

第12题:

单选题中国公民张某系-大学教授,2012年取得的收入情况如下: (1)每月取得工资收入6000元; (2)-次性取得设计收入20000元,缴税前从中依次拿出6000元、5000元,通过国家机关分别捐给了农村义务教育和贫困地区; (3)出版专著-部,出版社支付稿酬100000元; (4)在A国讲学取得税后收入20000元,已按收入来源地税法缴纳了个人所得税3000元。 请回答以下问题: 2012年张某取得的工资收入应缴纳个人所得税为( )A1740

B6564

C7200

D9900

正确答案: C解析: 每月工资应纳税额=(6000—3500)×10%-105=145(元);全年应纳税额为1740元。 -

第13题:

中国公民张某系一大学教授,2006年度取得的收入情况如下:

(1)每月取得工资收入5600元;

(2)一次性取得设计收入2万元,缴税前从中依次拿出6000元、5000元,通过国家机关分别捐给了农村义务教育和贫困地区;

(3)出版专著一部,出版社支付稿酬10万元;

(4)在A国讲学取得税后收入2万元,已按收入来源地税法缴纳了个人所得税3000元。

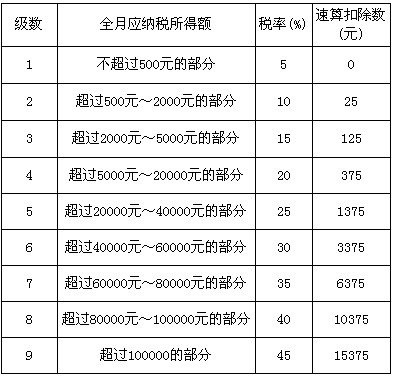

附:工资、薪金所得适用个人所得税税率表

根据上述资料回答下列问题:

2006年度张某取得的工资收入应缴纳个人所得税为( )元。

A.5700

B.6564

C.7140

D.8940

正确答案:A

解析:张教授每月的工资薪金应纳税所得额为:5600-1600=4000元,应缴纳所得税额为:(5600-1600)×15%-125=475元,全年缴纳所得税:12×475=5700元。 -

第14题:

中国公民孙某系自由职业者,2008年收入情况如下:

(1)出版中篇小说一部,取得稿酬50000元,后因小说加印和报刊连载,分别取得出版社稿酬10000元和报社稿酬3800元;

(2)受托对一电影剧本进行审核,取得审稿收入15000元:

(3)临时担任会议翻译,取得收入3000元;

(4)在A国讲学取得收入30000元,在B国从事书画展卖取得收入70000元,已分别按收入来源国税法规定缴纳了个人所得税5000元、18000元。

要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数:

(1)计算出版小说、小说加印及报刊连载应缴纳的个人所得税;

(2)计算审稿收入应缴纳的个人所得税;

(3)计算翻译收入应缴纳的个人所得税;

(4)计算A国收入在我国应缴纳的个人所得税;

(5)计算8国收入在我国应缴纳的个人所得税。

正确答案:

(1)出版小说、小说加印及报刊连载应缴纳的个人所得税:

①出版小说、小说加印应纳个人所得税=(50000+10000)×(1-20%)×20%×(1-211%)=6720(元)

②小说连载应纳个人所得税=(3800-800)×20%×(1-30%)=420(元)

③稿酬所得合计应纳个人所得税=6720+420=7140(元)

(2)审稿收入应纳个人所得税=15000×(1-20%)×20%=2400(元)

(3)翻译收入应纳个人所得税=(3000-800)×20%=440(元)

(4)A国收入应纳个人所得税:A国收入按我国税法规定计算的应纳税额(即抵扣限额)=30000×(1-20%)×30%-2000=5200(元)

孙某在A国实际缴纳的税款(5000元)低于抵扣限额。因此,可全额抵扣,并需在我国补缴个人所得税200元(5200-5000)。

(5)B国收入按我国税法规定计算的应纳税额(即抵扣限额)=70000×(1-20%)×40%-7000=15400(元)

孙某在B国实际缴纳的税款18000元,超出了抵扣限额,不必在我国缴纳个人所得税,超过限额部分不得在本年度内的应纳税额中扣除。

-

第15题:

中国公民李某2005年的收入情况如下:

(1)3月份出版一本书,取得稿酬5000元。该书6月至8月被某晚报连载,6月份取得稿费1000元,7月份取得稿费1000元,8月份取得稿费1500元。因该书畅销,9月份出版社增加印数,又取得追加稿酬3000元;

(2)6月份,购买社会福利彩票中奖20万元,通过非营利的社会团体向农村义务教育捐赠了8万元;

(3)10月1日,一张六年期定期存单到期,全部取出,本金5万元,年利率6%;

(4)11月份,在A国取得翻译收入3万元,在A国已经实际缴纳个人所得税5000元;

要求:根据以上资料,按以下顺序回答问题:

(1)计算李某当年稿酬收入应纳的个人所得税;

(2)计算李某当年社会福利彩票中奖收入应纳的个人所得税;

(3)计算李某当年储蓄存款利息收入应纳的个人所得税;

(4)计算李某当年A国取得翻译收入应纳的个人所得税

正确答案:

(1)出版与连载收入应纳税=8000×(1-20%)×14%+(3500-800)×14%=1274(元)

(2)彩票中奖所得应纳个人所得税:(200000—80000)×20%=24000(元)

(3)利息所得应纳个人所得税:(50000×6%÷12×71个月)×20%=3550(元)

(4) 翻译收入扣除限额:30000×(1-20%)×30%-2000=5200(元)

境外缴纳5000元,低于5200元,其差额200元,应当在我国补缴。 【答案解析】 1、同一作品出版、发表后,因添加印数而追加稿酬的,应与以前出版、发表时取得的稿酬合并计算为一次,计征个人所得税。所以5000元与3000元合并为一次所得计算个人所得税。同一作品先出版,再在报刊上连载的,应视为两次稿酬所得征税。所以3500元与8000元分别计算个人所得税。参看教材P363页三、(二)第2、5点。

2、个人通过非营利的社会团体和国家机关向农村义务教育的捐赠,准予在缴纳个人所得税前的所得额中全额扣除。参看教材P364页 四 第3段。

3、1999年11月1日以前的储蓄存款利息收入是免征个人所得税的,对于1999年10月份的存款利息不计算个人所得税,所以是计算71个月存款利息的个人所得税。参看教材P369页倒数第1段。

4、纳税义务人在中国境外一个国家或地区实际已经缴纳的个人所得税税额,低于按照税法规定计算出的该国或者地区扣除限额的,应当在中国缴纳差额部分的税款。参看教材P386页第7段 -

第16题:

中国公民张某系一大学教授,2014年取得的收入情况如下:(1)每月取得工资收入6000元;(2)一次性取得设计收入20000元,缴税前从中依次拿出6000元、5000元,通过国家机关分别捐给了农村义务教育和贫困地区;(3)出版专著一部,出版社支付稿酬100000元;(4)在A国讲学取得税后收入20000元,已按收入来源地税法缴纳了个人所得税3000元。请回答以下问题:张某取得的设计收入应缴纳个人所得税为()元。

- A、1400

- B、1040

- C、1800

- D、1960

正确答案:B -

第17题:

不定项题中国公民胡某系专业画家,以绘画为生。胡某2013年1~12月收入情况如下:(1)一次取得绘画收入23000元;(2)将其自有的4间面积为150平方米的住房出租给张某居住,租期1年。每月租金收入2500元,全年租金收入30000元;当年7月份对房屋进行修缮,发生修理费用500元;(不考虑相关税费)(3)取得保险赔款20000元;(4)取得购买企业债券利息5000元;(5)从A上市公司取得股息所得16000元,从B非上市公司取得股息所得7000元。要求:根据上述资料,回答下列(1)~(4)小题。胡某收到的保险赔款与债券利息收入合计应纳个税()元。A5000

B500

C0

D1000

正确答案: D解析: 暂无解析 -

第18题:

不定项题中国公民胡某系专业画家,以绘画为生。胡某2013年1~12月收入情况如下:(1)一次取得绘画收入23000元;(2)将其自有的4间面积为150平方米的住房出租给张某居住,租期1年。每月租金收入2500元,全年租金收入30000元;当年7月份对房屋进行修缮,发生修理费用500元;(不考虑相关税费)(3)取得保险赔款20000元;(4)取得购买企业债券利息5000元;(5)从A上市公司取得股息所得16000元,从B非上市公司取得股息所得7000元。要求:根据上述资料,回答下列(1)~(4)小题。张先生工资收入需缴纳的个人所得税为()元。A35

B75

C105

D220

正确答案: A解析: 暂无解析 -

第19题:

问答题中国公民李某为一文工团演员,2012年1~12月收入情况如下: (1)每月取得工薪收入6000元,12月取得年终奖金24000元。 (2)每月参加赴郊县乡村文艺演出一次,每次收入3000元,每次均通过当地教育局向农村义务教育捐款2000元。 (3)在A国讲学一次,取得收入50000元,已按该国税法规定在该国缴纳了个人所得税8000元。 (4)在B国出版自传作品一部,取得稿酬160000元,已按B国税法规定在该国缴纳了个人所得税16000元。 要求:按下列顺序回答问题: (1)计算2012年的工资和奖金收入应缴纳的个人所得税总和。 (2)计算2012年赴郊县乡村文艺演出收入应缴纳的个人所得税总和。 (3)计算A国讲学收入在我国应缴纳的个人所得税。 (4)计算B国出版自传作品收入在我国应缴纳的个人所得税。正确答案:

(1)工资和奖金收入应缴纳个人所得税:

工资收入应缴纳的个人所得税=[(6000-3500)×10%-105]×12=1740(元)

对于年终一次性奖金,24000÷12=2000(元),适用税率10%、速算扣除数105元,奖金收入应缴纳个人所得税=24000×10%-105=2295(元)

工资和奖金收入合计应缴纳个人所得税=1740+2295=4035(元)

(2)个人通过非营利的社会团体和国家机关向农村义务教育的捐赠,准予在缴纳个人所得税前的所得额中全额扣除。演出收入应缴纳个人所得税=(3000-800-2000)×20%×12=480(元)

(3)境外讲学扣除费用后所得额为40000元,适用加成征收,故已纳税额扣除限额=50000×(1-20%)×30%-2000=10000(元),李某在A国缴纳了8000元,低于扣除限额10000元。

应补缴个人所得税=10000-8000=2000(元)

(4)稿酬扣除额=160000×(1-20%)×20%×(1-30%)=17920(元),李某在B国缴纳了16000元,低于扣除额17920元。应补缴个人所得税=17920-16000=1920(元)解析: 暂无解析 -

第20题:

单选题中国公民张某系一大学教授,2014年取得的收入情况如下:(1)每月取得工资收入6000元;(2)一次性取得设计收入20000元,缴税前从中依次拿出6000元、5000元,通过国家机关分别捐给了农村义务教育和贫困地区;(3)出版专著一部,出版社支付稿酬100000元;(4)在A国讲学取得税后收入20000元,已按收入来源地税法缴纳了个人所得税3000元。请回答以下问题:2014年张某取得的工资收入应缴纳个人所得税为()元。A1740

B6564

C7200

D9900

正确答案: A解析: 暂无解析 -

第21题:

不定项题中国公民胡某系专业画家,以绘画为生。胡某2013年1~12月收入情况如下:(1)一次取得绘画收入23000元;(2)将其自有的4间面积为150平方米的住房出租给张某居住,租期1年。每月租金收入2500元,全年租金收入30000元;当年7月份对房屋进行修缮,发生修理费用500元;(不考虑相关税费)(3)取得保险赔款20000元;(4)取得购买企业债券利息5000元;(5)从A上市公司取得股息所得16000元,从B非上市公司取得股息所得7000元。要求:根据上述资料,回答下列(1)~(4)小题。胡某2013年合计应纳个人所得税()元。A9670

B9510

C11270

D8970

正确答案: B解析: 暂无解析 -

第22题:

不定项题中国公民胡某系专业画家,以绘画为生。胡某2013年1~12月收入情况如下:(1)一次取得绘画收入23000元;(2)将其自有的4间面积为150平方米的住房出租给张某居住,租期1年。每月租金收入2500元,全年租金收入30000元;当年7月份对房屋进行修缮,发生修理费用500元;(不考虑相关税费)(3)取得保险赔款20000元;(4)取得购买企业债券利息5000元;(5)从A上市公司取得股息所得16000元,从B非上市公司取得股息所得7000元。要求:根据上述资料,回答下列(1)~(4)小题。张某当月需缴纳的个人所得税合计为()元。A11035

B12480

C13050

D14050

正确答案: A解析: 暂无解析 -

第23题:

不定项题中国公民胡某系专业画家,以绘画为生。胡某2013年1~12月收入情况如下:(1)一次取得绘画收入23000元;(2)将其自有的4间面积为150平方米的住房出租给张某居住,租期1年。每月租金收入2500元,全年租金收入30000元;当年7月份对房屋进行修缮,发生修理费用500元;(不考虑相关税费)(3)取得保险赔款20000元;(4)取得购买企业债券利息5000元;(5)从A上市公司取得股息所得16000元,从B非上市公司取得股息所得7000元。要求:根据上述资料,回答下列(1)~(4)小题。胡某绘画收入与财产租赁收入合计应纳个税()元。A5720

B5670

C5510

D5000

正确答案: A解析: 暂无解析