某公司1995年和1996年对C设备投资均为60,000元,该项目1997年初完工投产;1997年、1998年、1999年年末预期收益均为50,000元,银行存款复利率为8%。要求:按年金计算1997年年初投资额的终值和1997年年初各年的预期收益的现值。

题目

相似考题

更多“某公司1995年和1996年对C设备投资均为60,000元,该项目1997年初完工投产;1997年、1998年、1999年年末预期收益均为50,000元,银行存款复利率为8%。要求:按年金计算1997年年初投资额的终值和1997年年初各年的预期收益的现值。”相关问题

-

第1题:

某企业有一个投资项目,预计在2009年至2010年每年年初投入资金300万元,从2011年至2020 年的十年中,每年年末流入资金100万元。如果企业的贴现率为8%,试计算:

(1)在2010年末各年流出资金的终值之和;

(2)在2011年初各年流人奖金的现值之和;

(3)判断该投资项目方案是否可行。

[已知:FVIFA(8%,3)=3.246,PVIFA(8%,10)=6.710,计算结果保留到整数]

其中:FVIFA——年金终值系数;PVIFA——年金现值系数。

正确答案:

-

第2题:

假定张先生2005年年初投资一个项目,该项目预计从2007年年初开始投产运营,从投产之日起每年年末可以获得收入100 000元,按年利率10%计算,假定该项目可以永续经营下去,那么该项目未来所有收益在2005年年初的总现值为( )元。

A.826 446

B.1 000 000

C.909 091

D.1 210 000

正确答案:A

-

第3题:

假定张先生2005年年初投资一个项目,该项目预计从2007年年初开始投产运营,从投产之日起每年年末可以获得收入100000元,按年利率10%计算,假定该项目可以永续经营下去,那么该项目未来所有收益在2005年年初的总现值为( )元

A.826446

B.1000000

C.909091

D.1210000

正确答案:A

-

第4题:

假定李某2010年投资一个项目,该项目预计2012年年初投产运营,从投产之日起每年年末可以获得收益100000元,按年利率10%计算,假定该项目可以一直经营下去,那么该项目未来所有收益在2010年初的总现值为( )元。

A.100000

B.859642

C.210000

D.826446

正确答案:D

D【解析】总现值是:(1000100÷10%)÷(1+10%)2=826446(元)。故选D。 -

第5题:

若年利率均为10%,下列关于货币时间价值的计算中,正确的有( )。

①张某于2006年年初在银行存入50000元,单利计息,则2009年年初的终值为65000元

②王某2006年起连续三年每年年末在银行存入10000元,单利计息,那么在2006年年初,三年存款的现值之和为25117元

③张某2006年年初在银行存入50000元,复利计息,2009年年初的终值为66550元

④李某2008年年末在银行存入30000元,复利计息,在2006年年初的现值为22539元A.①③

B.①②③

C.②④

D.①②③④答案:D解析:选项①,2009年年初终值=50000×(1+10%×3)=65000(元)。选项②,由于要求使用单利计息,计算如下:2006年年初的现值=10000/(1+10%)+10000/(1+10%X2)+10000/(1+10%×3)=25117(元)。选项③,2009年年初的终值=50000×(1+10%)3=66550(元)。选项④,2006年年初的现值=30000/(1+10%)3=22539(元)。 -

第6题:

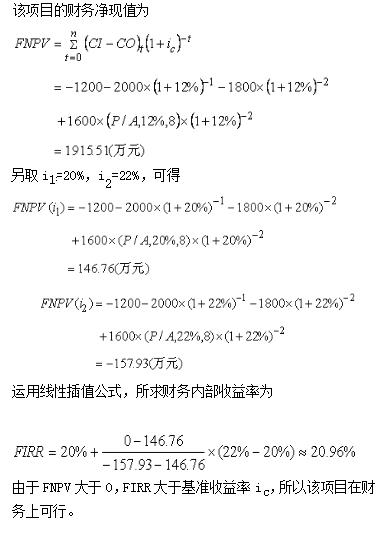

某投资项目第一年初投资1200万元,第二年初投资2000万元,第三年初投资1800万元,从第三年起连续8年每年可获净收入1600万元。若期末残值忽略不计,基准收益率为12%,试计算财务净现值和财务内部收益率,并判断该项目在财务上是否可行。

略 -

第7题:

年初存款10万元,求第5年末的价值,可用()来计算。

- A、复利现值系数

- B、复利终值系数

- C、普通年金现值系数

- D、普通年金终值系数

正确答案:B -

第8题:

丙公司2005年和2006年年初对生产线投资均为500万元,该生产线2007年年初完工,2007年到2009年各年年末预期收益均为10万元,银行借款利率为10%。按复利法分别计算投资额和收益额的现值。

正确答案: 投资额P=500+500/(1+10%)=954.55(万元)

收益额P=10×(P/A,10%,3)(P/F,10%,2)=10×2.487×0.826=20.54(万元) -

第9题:

某公司2000年初投资6000万元,建造一条生产线,该生产线于2003年初完工并投入使用。预计2003年、2004年、2005年年末该条生产线可创造收益额各年分别为3000万元、2500万元、2000万元。复利年利率为8%。按复利计算投资额2003年、2004年2005年各年收益额2003年年初的现值。

正确答案: 2003年年初现值P1=30000000/(1+8%)=27777778(元)

P2=25000000/(1+8%)2=23148148(元)

P3=20000000/(1+8%)3=18518519(元) -

第10题:

某公司2000年初投资6000万元,建造一条生产线,该生产线于2003年初完工并投入使用。预计2003年、2004年、2005年年末该条生产线可创造收益额各年分别为3000万元、2500万元、2000万元。复利年利率为8%。 按复利计算投资额2002年年末的终值。

正确答案: F=60000000*(1+8%)3 =75582720 -

第11题:

问答题按复利计算,并按季计息,计算投产后各年预期报酬在2016年年初的现值;正确答案:解析: -

第12题:

问答题甲公司2008年年初对A设备投资1000000元,该项目2010年年初完工投产,2010年、2011年、2012年年末预期收益分别为200000元、300000元、500000元,银行存款利率为12%。 要求: (1)单利是指只对本金计算利息,而不将以前计息期产生的利息累加到本金中去计算利息的一种计息方法,即利息不再计息。按单利计算,2010年年初投资额的终值; (2)复利是计算利息的一种方法。按照这种方法,每经过一个计息期,要将所生利息加入本金再计利息,逐期滚算,俗称“利滚利”。这里所说的计息期,是指相邻两次计息的时间问隔,如年、月、日等。按复利计算,并按年计息,2010年年初投资额的终值; (3)复利的计息期间不一定是一年,有可能是季度、月份或日。在复利计算中,如按年复利计息,一年就是一个计息期;如按季复利计息,一季就是一个计息期,一年就有四个计息期。计息期利率是指借款人对于每1元本金每期支付的利息。它可以是年利率,也可以是半年利率、季度利率、每月或每日利率等。计息期利率=报价利率÷每年复利次数。本题计息期利率=12%÷4=3%,计息期为2×4=8。按复利计算,并按季计息,2010年年初投资额的终值; (4)按单利计算,2010年年初各年预期收益的现值之和; (5)按复利计算,并按年计息,2010年年初各年预期收益的现值之和; (6)按复利计算,并按季计息,2010年年初各年预期收益的现值之和。正确答案:

(1)F=1000000×(1+12%×2)=1240000(元)

(2)F=1000000×(1+12%)2=1254400(元)

(3)F=1000000×(1+12%÷4)2×4=1266800(元)

(4)P=200000/(1+12%)+300000/(1+12%×2)+500000/(1+12%×3)=788154(元)

(5)P=200000×(1+12%)-1+300000×(1+12%)-2+500000×(1+12%)-3=773640(元)

(6)P=200000×(1+12%)-1+300000×(1+12%)-2+500000)<(1+12%)-3=773640(元)解析: 暂无解析 -

第13题:

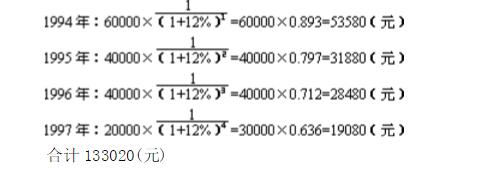

大兴公司1992年年初对某设备投资100000元,该项目1994年初完工投产;各年现金流入量资料如下:方案一, 1994、 1995、1996、1997年年末现金流入量(净利)各为60000元、40000元、40000元、30000元;方案二,1994——1997年每年现金流入量为40000元,借款复利利率为12%。

请按复利计算:(1)1994年年初投资额的终值;(2)各年现金流入量1994年年初的现值。

参考答案:(1)计算1994年初(即1993年末)某设备投资额的终值

100000×=100000×1.254=125400(元) (2)计算各年现金流入量1994年年初的现值方案一合计133020(元) 方案二: P=40000(P/A,12%,4)=40000*3.0373=121492(元)

-

第14题:

甲公司2008年年初对A设备投资1000000元,该项目2010年年初完工投产,2010年、2011年、2012年年末预期收益分别为500000元,银行存款利率为12%。

已知:(P/F,3%,4)=0.8885,(P/F,3%,8)=0.7874,(P/F,3%,12)=0.7014,(F/P,12%,2)=1.2544,(F/P,3%,8)=1.2668,(P/F,12%,1)=0.8929,(P/F,12%,2)=0.7972,(P/F,12%,3)=0.7118

要求:(1)按单利计算,2010年年初投资额的终值。

(2)按复利计算,并按年计息,2010年年初投资额的终值。

(3)按复利计算,并按季计息,2010年年初投资额的终值。

(4)按单利计算,2010年年初各年预期收益的现值之和。

(5)按复利计算,并按年计息,2010年年初各年预期收益的现值之和。

(6)按复利计算,并按季计息,2010年年初各年预期收益的现值之和。

正确答案:(1)F=1000000×(1+12%×2)=1240000(元)(2)F=1000000×(1+12%)2=1254400(元)(3)F=1000000×(1+12%÷4)2×4=1266800(元)(4)P=200000/(1+12%)+300000/(1+12%×2)+500000/(1+12%×3)=788154(元)(5)P=200000×(1+12%)-1+300000×(1+12%)-2+500000×(1+12%)-3=773640(元)(6)有效年利率=(1+12%/4)4-1=12.55%P=200000/(1+12.55%)+300000/(1+12.55%)2+500000/(1+12.55%)3=765223.5(元)

-

第15题:

某投资项目于2010年初动工,并于当年投产,从投产之日起每年可得收益400万元,按年利率6%计算,预期10年收益的现值为( )万元。[(P/A,6%,10)=7.3601]

A.29440.4

B.4000

C.2944.04

D.3600

正确答案:C

-

第16题:

(2017年)现有一个投资项目,在2013年至2015年每年年初投入资金300万元,从2016年至2025年的10年中,每年年末流入资金100万元。如果年贴现率为8%,下列说法中,正确的有()。

Ⅰ 2015年各年初流出资金的终值之和为1052万元

Ⅱ 2016年各年末流入资金的现值之和为671万元

Ⅲ 该项投资项目投资收益比较好

Ⅳ 该项投资项目净值为381万元A.Ⅰ、Ⅱ

B.Ⅰ、Ⅱ、Ⅲ

C.Ⅱ、Ⅳ

D.Ⅱ、Ⅲ、Ⅳ答案:A解析:至2015年各年处流出资金的终值之和为:FV期初 (1+8%)=1052(万元)。2016年各年末流入资金的现值之和为:

(1+8%)=1052(万元)。2016年各年末流入资金的现值之和为:

因此,该项目的净值=671-1052=-381(万元),所以该项目不可取。

因此,该项目的净值=671-1052=-381(万元),所以该项目不可取。 -

第17题:

甲公司2008年年初对A设备投资1000000元,该项目2010年年初完工投产,2010年、2011年、2012年年末预期收益分别为200000元、300000元、500000元,年利率为12%。

已知:(P/F,3%,4)=0.8885,(P/F,3%,8)=0.7874,(P/F,3%,12)=0.7014, (F/P,12%,2)=1.2544,(F/P,3%,8)=1.2668,(P/F,12%,1)=0.8929,(P/F,12%,2)=0.7972,(P/F,12%,3)=0.7118

要求:

(1)按单利计算,2010年年初投资额的终值;

(2)按复利计算,并按年计息,2010年年初投资额的终值;

(3)按复利计算,并按季计息,2010年年初投资额的终值;

(4)按单利计算,2010年年初各年预期收益的现值之和;

(5)按复利计算,并按年计息,2010年年初各年预期收益的现值之和;

(6)按复利计算,并按季计息,2010年年初各年预期收益的现值之和。答案:解析:1.F=1000000×(1+12%×2)=1240000(元)(0.5分)

2.F=1000000×(1+12%)2=1000000×(F/P,12%,2)=1000000×1.2544=1254400(元)(0.5分)

3.F=1000000×(1+12%÷4)2×4=1000000×(1+3%)8=1000000×(F/P,3%,8)=1000000×1.2668=1266800(元)(1分)

4.P=200000/(1+12%)+300000/(1+12%×2)+500000/(1+12%×3)=788153.97 (元)(1分)

5.P=200000×(P/F,12%,1)+300000×(P/F,12%,2)+500000×(P/F,12%,3)=200000×0.8929+300000×0.7972+500000×0.7118=773640(元)(1分)

6.P=200000×(P/F,3%,4)+300000×(P/F,3%,8)+500000×(P/F,3%,12)

=200000×0.8885+300000×0.7874+500000×0.7014

=764620(元)(1分) -

第18题:

某投资项目于2016年年初动工,当年年底完工,从2017年年初投入运营开始每年年末可得收益40000万元,按折现率6%计算,2017-2018年两年收益的现值会是()。

- A、80000万元

- B、73336万元

- C、74025万元

- D、75501万元

正确答案:B -

第19题:

某公司现有一投资项目,有关资料如下: (1)该项目需固定资产投资115000元,年初投入当年投产并有收益。 (2)投产前需垫支流动资本200000元。 (3)固定资产可使用5年,按直线法计提折旧,期未残值为15000元。 (4)投产后产品的每年销售收入120000元,每年需支付经营成本为54000元,每年设备维修费6000元。 (5)流动资金于终结点一次回收。 (6)目前资金成本为10%,所得税率为25% 要求:采用净现值法,内部收益率法对该项目是否可行作业评价。 (4年,10%)的复利现值系数=0.683年金现值系数=3.170 (5年,10%)的复利现值系数=0.621年金现值系数=3.791 (4年,12%)的复利现值系数=0.636年金现值系数=3.037 (5年,12%)的复利现值系数=0.567年金现值系数=3.605

正确答案:年折旧额=(115000-15000)/5=20000元

每年税后利润=(120000-54000-6000-20000)*(1-25%)=30000元

NCF1-4=30000+20000=50000元

NCF5=30000+20000+200000+15000=265000元

净现值=(50000*3.17+265000*0.621)-(115000+200000)=8065元

由于该项投资的净现值为8065元,故可以投资此项目。

内部收益率法

通过上述计算可知,当I=10%时,净现值=8065,现假设I=12%时,

则:净现值=(50000*3.037+265000*0.567)-(115000+200000)=-12895元

10%<IRR<12%

(10%-IRR)/(10%-12%=(8065-0)/(8065+12895)

IRR=10.77%

由于该项设备的内部收益大于资金成本10%,故可以投资该项目。 -

第20题:

某投资项目于2005年初动工,设当年投产,从投产之日起每年获收益60000元,按年利率6%计算,则预期10年收益的现值为()。PVA6%,10=7.3601

- A、294400元

- B、441606元

- C、527231元

- D、438000元

正确答案:B -

第21题:

某公司2000年初投资6000万元,建造一条生产线,该生产线于2003年初完工并投入使用。预计2003年、2004年、2005年年末该条生产线可创造收益额各年分别为3000万元、2500万元、2000万元。复利年利率为8%。计算2003年、2004年、2005年3年总收益额2003年年初的总现值。

正确答案: 总收益额2003年初的总现值=69444444(元) -

第22题:

问答题甲公司2017年年初对A设备投资1000000元,该项目2019年年初完工投产,2019年、2020年、2021年年末预期收益分别为200000元、300000元、500000元,银行存款利率为12%。要求: (1)单利是指只对本金计算利息,而不将以前计息期产生的利息累加到本金中去计算利息的一种计息方法,即利息不再计息。按单利计算,2019年年初投资额的终值。 (2)复利是计算利息的一种方法。按照这种方法,每经过一个计息期,要将所生利息加入本金再计利息,逐期滚算,俗称“利滚利”。这里所说的计息期,是指相邻两次计息的时间问隔,如年、月、日等。按复利计算,并按年计息,2019年年初投资额的终值。 (3)按复利计算,并按季计息,求2019年年初投资额的终值。 (4)按单利计算,2019年年初各年预期收益的现值之和。 (5)按复利计算,并按年计息,2019年年初各年预期收益的现值之和。 (6)按复利计算,并按季计息,2019年年初各年预期收益的现值之和。正确答案:

(1)单利计算方式下,2019年年初投资额的终值F=1000000×(1+12%×2)=1240000(元)。

(2)复利计算方式下,2019年年初投资额的终值F=1000000×(1+12%)2=1254400(元)。

(3)复利的计息期间不一定是一年,有可能是季度、月份或日。在复利计算中,如按年复利计息,一年就是一个计息期;如按季复利计息,一季就是一个计息期,一年就有四个计息期。计息期利率是指借款人对于每1元本金每期支付的利息。它可以是年利率,也可以是半年利率、季度利率、每月或每日利率等。计息期利率=报价利率÷每年复利次数。本题若按季计息,则计息期利率=12%÷4=3%,计息期为2×4=8。2019年年初投资额的终值F=1000000×(1+12%÷4)2×4=1266800(元)。

(4)单利计算方式下,将每期收益折现至第一期,2019年年初各年预期收益的现值之和P=200000/(1+12%)+300000/(1+12%×2)+500000/(1+12%×3)=788154(元)。

(5)复利计算方式下,将每期收益折现至第一期,2019年年初各年预期收益的现值之和P=200000×(1+12%)-1+300000×(1+12%)-2+500000×(1+12%)-3=773620(元)。

(6)复利计算方式下,并按季计息,则计息期利率=12%÷4=3%,所以2019年年初各年预期收益的限制之和P=200000×(1+3%)-4+300000×(1+3%)-8+500000×(1+3%)-12=765210.12(元),或P=200000×(P/F,3%,4)+200000×(P/F,3%,8)+200000×(P/F,3%,12)=765210.12(元)。解析: 暂无解析 -

第23题:

问答题某公司2000年初投资6000万元,建造一条生产线,该生产线于2003年初完工并投入使用。预计2003年、2004年、2005年年末该条生产线可创造收益额各年分别为3000万元、2500万元、2000万元。复利年利率为8%。计算2003年、2004年、2005年3年总收益额2003年年初的总现值。正确答案: 总收益额2003年初的总现值=69444444(元)解析: 暂无解析