某可交割国债的票面利率为3%,上次付息时间为2014年12月1日,当前应计利息为1.5元,对应2015年6月到期的TF1506合约,其转换因子为()。A、0.985B、1C、1.015D、1.03

题目

某可交割国债的票面利率为3%,上次付息时间为2014年12月1日,当前应计利息为1.5元,对应2015年6月到期的TF1506合约,其转换因子为()。

- A、0.985

- B、1

- C、1.015

- D、1.03

相似考题

参考答案和解析

更多“某可交割国债的票面利率为3%,上次付息时间为2014年12月1日,当前应计利息为1.5元,对应2015年6月到期的TF1506合约,其转换因子为()。A、0.985B、1C、1.015D、1.03”相关问题

-

第1题:

发票价格的计算公式为( )。A.国债期货交割结算价*转换因子-应计利息

B.国债期货交割结算价*转换因子+应计利息

C.国债期货发行价*转换因子+应计利息

D.国债期货交割结算价/转换因子+应计利息答案:B解析:发票价格=囯债期货交割结算价8转换因子+应计利息 -

第2题:

当前十年期国债期货合约的最便宜交割债券(CTD)的报价为 102 元,每百元应计利息为 0.4 元,假设转换因子为 1,则持有一手国债期货合约空头的投资者在到期交割时可收到( )万元。A.101.6

B.102

C.102.4

D.103答案:C解析:国债期货发票价格=国债期货价格×转换因子+应计利息,本题中转换因子为 1,使用 CTD 券价格替代国债期货价格,计算得到答案 C。 -

第3题:

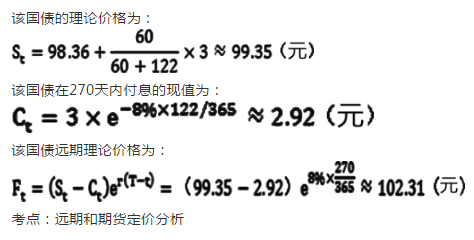

某国债远期合约270天后到期,其标的债券为中期国债,当前净报价为98.36元,息票率为6%,每半年付息一次。上次付息时间为60天前,下次付息为122天以后,再下次付息为305天以后。无风险连续利率为8%;

该国债的理论价格为( )元。A.98.35

B.99.35

C.100.01

D.100.35答案:B解析:根据公式该国债的理论价格为:

-

第4题:

中金所5年期国债期货交割货款的计算公式为()。

- A、交割结算价+应计利息

- B、(交割结算价×转换因子+应计利息)×合约面值/100

- C、交割结算价+应计利息×转换因子

- D、(交割结算价+应计利息)×转换因子

正确答案:A -

第5题:

关于国债期货,以下说法正确的是()。

- A、同等条件下,可交割国债的票面利率越高,所对应的转换因子越大。

- B、同一个可交割国债对应的近月合约的转换因子比对应的远月合约的转换因子小。

- C、一般情况下,隐含回购利率最大的国债最可能是最便宜可交割券。

- D、同一个可交割国债对应的远月合约的转换因子比对应的近月合约的转换因子小。

正确答案:A,C,D -

第6题:

2013年1月24日发行的2013记账式附息(三期)国债票面利率为3.42%,一年付息一次,付息日为每年的1月24日,到期日为2020年1月24日。其距离TF1509合约月份交割首日剩余期限约为4.4年,符合可交割国债条件,对应TF1509合约的转换因子为1.0167。2015年4月3日,该国债现货报价为99.640,TF1509期货报价为97.525。假设市场利率r=3.5%,2013记账式附息(三期)国债为TF1509的最便宜可交割国债。则TF1509的理论价格为()。

- A、97.0423

- B、98.0423

- C、99.0423

- D、100.0423

正确答案:B -

第7题:

判断题如果可交割国债票面利率高于国债期货舍约标的票面利率,转换因子大于1;如果可交割国债票面利率低于国债期货合约标的票面利率,转换因子小于1。( )A对

B错

正确答案: 错解析: -

第8题:

单选题2013年1月24日发行的2013年记账式附息(三期)国债票面利率为3.42%,一年付息一次,付息日为每年的1月24日,到期日为2020年1月24日。其距离TF1509合约月份交割首日剩余期限约4.4年,符合可交割国债条件。对应于TF1509合约的转换因子为1.0167。2015年4月3日,该国债现货报价为99.640,应计利息为0.6372,期货结算价格为97.525。TF1509合约最后交割日为2015年9月11日,4月3日到最后交割日计161天,持有期间含有利息为1.5085。假设市场利率为3.5%,2013年记账式附息(三期)国债为TF1509的最便宜可交割国债。则TF1509的理论价格为()。A996796元

B101.1881元

C99.640元

D98.0423元

正确答案: C解析: -

第9题:

多选题根据中金所5年期国债期货产品设计,下列说法正确的是()A票面利率为3%的可交割国债,其转换因子等于1

B交割月首日剩余期限为5年的国债,转换因子等于1

C交割月首日新发行的5年期国债,转换因子等于1

D同一国债在不同合约上的转换因子不同

正确答案: C,A解析: 暂无解析 -

第10题:

单选题如果可交割国债票面利率低于国债期货合约标的票面利率,转换因子()。A等于1

B大干1

C小于1

D无法判断

正确答案: A解析: -

第11题:

多选题以下关于转换因子的说法,正确的是()。A转换因子定义为面值1元的可交割国债在假定其收益率为名义标准券票面利率下在交割日的净价

B每个合约对应的可交割券的转换因子是唯一的

C转换因子在合约存续期间数值逐渐变小

D转换因子被用来计算国债期货合约交割时国债的发票价格

正确答案: C,B解析: 暂无解析 -

第12题:

单选题若国债期货到期交割价为100元,某可交割国债的转换因子为1.0043应计利息为1元,其发票价格为( )。A99元

B99.43元

C100.43元

D101.43元

正确答案: B解析: -

第13题:

2013年记账式附息(三期)国债,票面利率为3.42%,到期日为2020年1月24日。对应于TF1509合约的转换因子为1.0167。2015年4月3日,该国债现货报价为99.640,应计利息为0.6372,期货结算价格为97.525。TF1509合约最后交割日2015年9月11日,4月3日到最后交割日计161天,持有期间含有利息为1.5085。该国债的隐含回购利率为( )。A.0.67%

B.0.77%

C.0.87%

D.0.97%答案:C解析:计算隐含回购利率,首先必须计算购买全价。购买价格=99.640+0.6372=100.2772(元)。其次,计算交割时的发票价格。发票价格=97.525×1.0167+1.5085=100.6622(元)。由于在交割日之前没有利息支付,所以2013年记账式附息(三期)国债的隐含回购利率为:IRR=(100.6622-100.2772)÷100.2772×(365÷161)=0.87%。 -

第14题:

某国债远期合约270天后到期,其标的资产为中期国债,当前净报价为98.36元,息票率为6%,每半年付息一次。上次付息时间为60天前,下次付息时间为122天以后,再下次付息为305天以后。无风险连续利率为8%。则该国债远期的理论价格为多少( )。A.99.35

B.99.68

C.102.31

D.104.15答案:C解析:

-

第15题:

当前十年期国债期货合约的最便宜交割债券(CTD)的报价为102元,每百元应计利息为0.4元。假设转换因子为1,则持有一手国债期货合约空头的投资者在到期交割时可收到( )万元。A. 101.6

B. 102

C. 102.4

D. 103答案:C解析:国债期货发票价格=国债期货价格*转换因子+应计利息本题中转换因子为1.使用CTD券价格替代国债期货价格。计算得到答案C。 -

第16题:

以下关于转换因子的说法,正确的是()。

- A、转换因子定义为面值1元的可交割国债在假定其收益率为名义标准券票面利率下在交割日的净价

- B、每个合约对应的可交割券的转换因子是唯一的

- C、转换因子在合约存续期间数值逐渐变小

- D、转换因子被用来计算国债期货合约交割时国债的发票价格

正确答案:A,C,D -

第17题:

某日,国债期货合约的发票价格为102元,其对应可交割国债全价为101元,距离交割日为3个月,期间无利息支付,则该可交割国债的隐含回购利率(IRR)为()。

- A、3.96%

- B、3.92%

- C、0.99%

- D、0.98%

正确答案:A -

第18题:

假设5年期国债期货某可交割债券的票面利率为5%,则该债券的转换因子()。

- A、大于1

- B、小于1

- C、等于1

- D、无法确定

正确答案:A -

第19题:

单选题某可交割国债的票面利率为3%,上次付息时间为2014年12月1日,当前应计利息为1.5元,对应2015年6月到期的TF1506合约,其转换因子为()。A0.985

B1

C1.015

D1.03

正确答案: B解析: 暂无解析 -

第20题:

单选题某国债作为中金所5年期国债期货可交割国债,票面利率为3.53%,则其转换因子()。A大于1

B小于1

C等于1

D无法确定

正确答案: A解析: -

第21题:

单选题中金所5年期国债期货交割货款的计算公式为()。A交割结算价+应计利息

B(交割结算价×转换因子+应计利息)×合约面值/100

C交割结算价+应计利息×转换因子

D(交割结算价+应计利息)×转换因子

正确答案: C解析: 中金所5年期国债期货交割货款的计算公式为交割结算价+应计利息 -

第22题:

单选题若国债期货到期交割价为100元,某可交割国债的转换因子为0.9980,应计利息为1元,其发票价格为( )。[2016年11月真题]A99.20元

B101.20元

C98.80元

D100.80元

正确答案: A解析: 发票价格的计算公式如下:发票价格=国债期货交割结算价×转换因子+应计利息。题中,国债期货交割结算价为100元,转换因子为0.9980,应计利息为1元,则发票价格为:100×0.9980+1=100.80(元)。 -

第23题:

单选题2013年记账式附息(三期)国债,票面利率为3.42%,到期日为2020年1月24日。对应于TF1509合约的转换因子为1.0167。2015年4月3日,该国债现货报价为99.640,应计利息为0.6372,期货结算价格为97.525。TF1509合约最后交割日2015年9月11日,4月3日到最后交割日计161天,持有期间含有利息为1.5085。该国债的隐含回购利率为()。A0.67%

B0.77%

C0.87%

D0.97%

正确答案: D解析: 计算隐含回购利率,首先必须计算购买全价。购买价格=99.640+0.6372=100.2772(元)。其次,计算交割时的发票价格。发票价格=97.525×1.0167+1.5085=100.6622(元)。由于在交割日之前没有利息支付,所以2013年记账式附息(三期)国债的隐含回购利率为:IRR=(100.6622-100.2772)÷100.2772×(365÷16])=0.87%。