根据下面资料,回答问题。 投资者构造牛市看涨价差组合,即买人1份以A股票为标的资产、行权价格为30元的看涨期权,期权价格8元,同时卖出1份相同标的、相同期限、行权价格为40元的看涨期权,期权价格0.5元。标的A股票当期价格为35元,期权的合约规模为100股/份。据此回答问题。投资者构建该组合策略净支出为()元。A、4250B、750C、4350D、850

题目

根据下面资料,回答问题。 投资者构造牛市看涨价差组合,即买人1份以A股票为标的资产、行权价格为30元的看涨期权,期权价格8元,同时卖出1份相同标的、相同期限、行权价格为40元的看涨期权,期权价格0.5元。标的A股票当期价格为35元,期权的合约规模为100股/份。据此回答问题。投资者构建该组合策略净支出为()元。

- A、4250

- B、750

- C、4350

- D、850

相似考题

更多“根据下面资料,回答问题。 投资者构造牛市看涨价差组合,即买人1”相关问题

-

第1题:

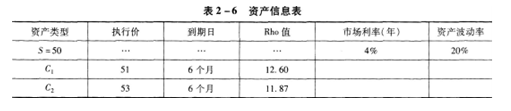

某投资者以资产s作标的构造牛市看涨价差期权的投资策略(即买人1单位C1,卖出1单位C2),具体信息如表2—6所示。若其他信息不变,同一天内,市场利率一致向上波动10个基点,则该组合的理论价值变动是( )。 A.0.00073

A.0.00073

B.0.0073

C.0.073

D.0.73答案:A解析:此题中,由于只涉及市场利率波动风险,因此无需考虑其他希腊字母。组合的Rho=12.6-11.87=0.73,表明组合的利率风险暴露为0.73,因此组合的理论价值变动

-

第2题:

根据下面资料,回答85-88题

投资者构造牛市看涨价差组合,即买人1份以A股票为标的资产、行权价格为30元的看涨期权,期权价格8元,同时卖出1份相同标的、相同期限、行权价格为40元的看涨期权,期权价格0.5元。标的A股票当期价格为35元,期权的合约规模为100股/份。据此回答以下四题。

85 投资者构建该组合策略净支出为( )元。A.4250

B.750

C.4350

D.850答案:B解析:该投资者买入一份看涨期权的支出为:8×100=800(元);卖出一份看涨期权的收人为:0.5×100=50(元);则该投资者的净支出为:800-50=750(元)。 -

第3题:

某投资者以资产S作标的构造牛市看涨价差期权的投资策略(即买入1单位C1,卖出1单位C2?),具体信息如表2-4所示。若其他信息不变,同一天内,市场利率一致向上波动10个基点,则该组合的理论价值变动是()。?

资产信息表?表2-4 A. 0.00073

A. 0.00073

B. 0.0073

C. 0.073

D. 0.73答案:A解析:此题中,由于只涉及市场利率波动风险,因此无需考虑其他希腊字母。组合的Rho=12.6-11.87=0.73,表明组合的利率风险暴露为0.73,因此组合的理论价值变动为:?=ρ*(r1-r0)=0.73*(0.041-0.04)=0.00073。 -

第4题:

根据下面资料,回答25-28题

投资者构造牛市看涨价差组合,即买人1份以A股票为标的资产、行权价格为30元的看涨期权,期权价格8元,同时卖出1份相同标的、相同期限、行权价格为40元的看涨期权,期权价格0.5元。标的A股票当期价格为35元,期权的合约规模为100股/份。据此回答以下四题。

若期权到期时,标的A股票价格达到45元,则该投资者收益为( )元。 查看材料A.1000

B.500

C.750

D.250答案:D解析:标的A股票价格达到45元,投资者会执行买人的看涨期权,获得收益为(45-30-8)×100=700(元);行权价格为40元的看涨期权也会被交易对手执行,投资者的损失为(45-40-0.5)×100=450(元);则投资者的总收益为700-450=250(元)。 -

第5题:

下列期权交易策略中,不属于风险有限、收益也有限的策略的是()。

- A、看涨期权构成的牛市价差策略(Bull SpreaD)

- B、看涨期权构成的熊市价差策略(Bear SpreaD)

- C、看涨期权构成的蝶式价差策略(Butterfly SpreaD)

- D、看涨期权构成的比率价差策略(CallRatio SpreaD.)

正确答案:D -

第6题:

如何理解牛市看涨期权价差是单独买进看涨期权与单独卖出看涨期权的有机组合?

正确答案:对看涨期权来说,协定价格较低则期权费较高;反之,协定价格较高则期权费较低。所以在牛市看涨期权价差交易中,投资者付出的期权费必须大于他所收取的期权费,从而表现出期权费的期初净支出。同时,对看涨期权来说,如市场价格高于协定价格,则期权将被执行,如市场价格等于或低于协定价格,期权将被放弃。因此在牛市看涨期权价差交易中,如市场价格等于或低于较低的协定价格,则因买进的期权和卖出的期权均被放弃,故投资者在建立这一部位时所发生的期权费净支出将成为他从事这一交易的最大的损失。相反,若市场价格等于或高于较高的协定价格,则投资者可获得最大的利润。这是因为若市场价格等于较高的协定价格,投资者买进的期权被执行,而他卖出的期权不被执行,于是他可以从期权的执行中来获益。但是当市场价格高于较高的协定价格,投资者虽然可以在执行其买进的期权中获得更多的利润,但他同时又因执行其卖出的期权而发生相应的亏损。所以,若市场价格在涨至较高协定价格之后继续上涨,则投资者从这种上涨中所获得的利润将被这一上涨所造成的亏损所抵消。由此可见,在牛市看涨期权价差交易中,投资者的最大利润和最大损失都是有限的。 -

第7题:

单选题以下哪种行情时最适合构建牛市认购价差期权策略?()A牛市小幅看涨

B牛市大幅看涨

C熊市小幅看跌

D熊市大幅看跌

正确答案: B解析: 暂无解析 -

第8题:

单选题同时购买一个较低执行价格和较高执行价格的看涨(或看跌)期权,再出售两个中间执行价格的看涨(或看跌)期权构造的是( )期权策略。A牛市价差

B熊市价差

C盒式价差

D蝶式价差

正确答案: D解析: 碟式价差期权策略由三种不同执行价格的期权头寸所组成。当投资者预期标的物价格不可能发生较大波动时,可考虑采用买入碟式价差策略。其构造方式为:同时购买一个较低执行价格和较高执行价格的看涨(或看跌)期权,再出售两个中间执行价格的看涨(或看跌)期权。 -

第9题:

单选题根据下面资料,回答问题。 投资者构造牛市看涨价差组合,即买人1份以A股票为标的资产、行权价格为30元的看涨期权,期权价格8元,同时卖出1份相同标的、相同期限、行权价格为40元的看涨期权,期权价格0.5元。标的A股票当期价格为35元,期权的合约规模为100股/份。据此回答问题。投资者构建该组合策略净支出为()元。A4250

B750

C4350

D850

正确答案: A解析: 该投资者买入一份看涨期权的支出为:8×100=800(元);卖出一份看涨期权的收人为:0.5×100=50(元);则该投资者的净支出为:800-50=750(元)。 -

第10题:

单选题某投资者以资产s作标的构造牛市看涨价差期权的投资策略(即买人1单位C1,卖出1单位C2),具体信息如表2—6所示。若其他信息不变,同一天内,市场利率一致向上波动10个基点,则该组合的理论价值变动是()。A0.00073

B0.0073

C0.073

D0.73

正确答案: A解析: 此题中,由于只涉及市场利率波动风险,因此无需考虑其他希腊字母。组合的Rho=12.6-11.87=0.73,表明组合的利率风险暴露为0.73,因此组合的理论价值变动 -

第11题:

问答题牛市看涨期权价差与牛市看跌期权价差有何异同?正确答案: 所谓牛市看涨期权价差是指投资者在买进一个协定价格较低的看涨期权的同时再卖出一个到期日相同但协定价格较高的看涨期权。由于随着执行价格的上升,看涨期权的价格通常会随之下降,售出的执行价格较高期权的价值总是小于购买执行价格较低期权的价值。因此,在牛市看涨期权价差交易需要初始投资。所谓牛市看跌期权价差交易是指投资者买进一个较低协定价格的看跌期权,而同时又卖出一个较高协定价格的看跌期权。这两个看跌期权的标的物相同,到期日也相同。解析: 暂无解析 -

第12题:

问答题如何理解牛市看涨期权价差是单独买进看涨期权与单独卖出看涨期权的有机组合?正确答案: 对看涨期权来说,协定价格较低则期权费较高;反之,协定价格较高则期权费较低。所以在牛市看涨期权价差交易中,投资者付出的期权费必须大于他所收取的期权费,从而表现出期权费的期初净支出。同时,对看涨期权来说,如市场价格高于协定价格,则期权将被执行,如市场价格等于或低于协定价格,期权将被放弃。因此在牛市看涨期权价差交易中,如市场价格等于或低于较低的协定价格,则因买进的期权和卖出的期权均被放弃,故投资者在建立这一部位时所发生的期权费净支出将成为他从事这一交易的最大的损失。相反,若市场价格等于或高于较高的协定价格,则投资者可获得最大的利润。这是因为若市场价格等于较高的协定价格,投资者买进的期权被执行,而他卖出的期权不被执行,于是他可以从期权的执行中来获益。但是当市场价格高于较高的协定价格,投资者虽然可以在执行其买进的期权中获得更多的利润,但他同时又因执行其卖出的期权而发生相应的亏损。所以,若市场价格在涨至较高协定价格之后继续上涨,则投资者从这种上涨中所获得的利润将被这一上涨所造成的亏损所抵消。由此可见,在牛市看涨期权价差交易中,投资者的最大利润和最大损失都是有限的。解析: 暂无解析 -

第13题:

根据下面资料,回答85-88题

投资者构造牛市看涨价差组合,即买人1份以A股票为标的资产、行权价格为30元的看涨期权,期权价格8元,同时卖出1份相同标的、相同期限、行权价格为40元的看涨期权,期权价格0.5元。标的A股票当期价格为35元,期权的合约规模为100股/份。据此回答以下四题。

88使用看跌期权构建牛市看跌价差组合的正确操作是( )。A.买入执行价格较高的看涨期权,卖出等量执行价格较低的看跌期权

B.卖出执行价格较低的看跌期权,买人等量执行价格较高的看跌期权

C.买入执行价格和数量同等的看涨和看跌期权

D.卖出执行价格较高的看跌期权,买入等量执行价格较低的看跌期权答案:D解析:牛市看跌价差期权组合策略是指购买一份看跌期权并出售一份具有相同到期日而执行价格较高的看跌期权。 -

第14题:

根据下面资料,回答98-100题

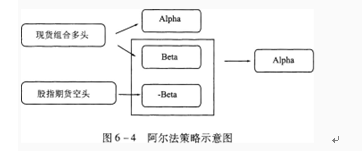

根据阿尔法策略示意图,回答以下三题。

100在构建股票组合的同时,通过( )相应的股指期货,可将投资组合中的市场收益和超额收益分离出来。A.买入

B.卖出

C.先买后卖

D.买期保值答案:B解析:通过卖空期货、期权等衍生品,投资者可以将投资组合的市场收益和超额收益分离出来,在获取超额收益的同时规避系统风险。 -

第15题:

根据下面资料,回答25-28题

投资者构造牛市看涨价差组合,即买人1份以A股票为标的资产、行权价格为30元的看涨期权,期权价格8元,同时卖出1份相同标的、相同期限、行权价格为40元的看涨期权,期权价格0.5元。标的A股票当期价格为35元,期权的合约规模为100股/份。据此回答以下四题。

投资者构建该组合策略净支出为( )元。 查看材料A.4250

B.750

C.4350

D.850答案:B解析:该投资者买入一份看涨期权的支出为8×100=800(元);卖出一份看涨期权的收人为0.5×100=50(元);则该投资者的净支出为800-50=750(元)。 -

第16题:

以下哪种行情时最适合构建牛市认购价差期权策略?()

- A、牛市小幅看涨

- B、牛市大幅看涨

- C、熊市小幅看跌

- D、熊市大幅看跌

正确答案:A -

第17题:

在熊市中通过买、卖行权价格不同的期权来谋求盈利的策略称为()。

- A、熊市价差期权组合

- B、买入认购期权

- C、买入认沽期权

- D、牛市价差期权组合

正确答案:A -

第18题:

牛市看涨期权价差与牛市看跌期权价差有何异同?

正确答案:所谓牛市看涨期权价差是指投资者在买进一个协定价格较低的看涨期权的同时再卖出一个到期日相同但协定价格较高的看涨期权。由于随着执行价格的上升,看涨期权的价格通常会随之下降,售出的执行价格较高期权的价值总是小于购买执行价格较低期权的价值。因此,在牛市看涨期权价差交易需要初始投资。所谓牛市看跌期权价差交易是指投资者买进一个较低协定价格的看跌期权,而同时又卖出一个较高协定价格的看跌期权。这两个看跌期权的标的物相同,到期日也相同。 -

第19题:

单选题在熊市中通过买、卖行权价格不同的期权来谋求盈利的策略称为()。A熊市价差期权组合

B买入认购期权

C买入认沽期权

D牛市价差期权组合

正确答案: D解析: 暂无解析 -

第20题:

单选题某投资者以资产S作标的构造牛市看涨价差期权的投资策略(即买入1单位C1,卖出1单位C2),具体信息如下表所示。若其他信息不变,同一天内,市场利率一致向上波动10个基点,则该组合的理论价值变动是()。A0.00073

B0.0073

C0.073

D0.73

正确答案: A解析: 暂无解析 -

第21题:

多选题牛市看涨期权价差交易和牛市看跌期权价差交易盈亏图几乎完全相同,但它们毕竟是两种不同的期权交易策略,以下表述正确的是()。A投资者在建立牛市看涨期权价差部位时将发生期权费净支出

B投资者在建立牛市看跌期权价差部位时将发生期权费净支出

C投资者在建立牛市看跌期权价差部位时最大收益为两份期权的期权费之差

D投资者在建立牛市看涨期权价差部位时最大亏损为两份期权的期权费之差

正确答案: D,B解析: 暂无解析 -

第22题:

单选题根据下面资料,回答问题。 投资者构造牛市看涨价差组合,即买人1份以A股票为标的资产、行权价格为30元的看涨期权,期权价格8元,同时卖出1份相同标的、相同期限、行权价格为40元的看涨期权,期权价格0.5元。标的A股票当期价格为35元,期权的合约规模为100股/份。据此回答问题。若期权到期时,标的A股票价格达到45元,则该投资者收益为()元。A1000

B500

C750

D250

正确答案: B解析: 标的A股票价格达到45元,投资者会执行买人的看涨期权,获得收益为:(45-30-8)×100=700(元);行权价格为40元的看涨期权也会被交易对手执行,投资者的损失为:(45-40-0.5)×100=450(元);则投资者的总收益为:700-450=250(元)。 -

第23题:

单选题根据下面资料,回答问题。投资者构造牛市看涨价差组合,即买人1份以A股票为标的资产、行权价格为30元的看涨期权,期权价格8元,同时卖出1份相同标的、相同期限、行权价格为40元的看涨期权,期权价格0.5元。标的A股票当期价格为35元,期权的合约规模为100股/份。据此回答问题。使用看跌期权构建牛市看跌价差组合的正确操作是()。A买入执行价格较高的看涨期权,卖出等量执行价格较低的看跌期权

B卖出执行价格较低的看跌期权,买人等量执行价格较高的看跌期权

C买入执行价格和数量同等的看涨和看跌期权

D卖出执行价格较高的看跌期权,买入等量执行价格较低的看跌期权

正确答案: C解析: 牛市看跌价差期权组合策略是指购买一份看跌期权并出售一份具有相同到期日而执行价格较高的看跌期权。 -

第24题:

多选题下列关于看涨期权牛市价差策略多头正确的是()。A当标的价格下跌时,牛市价差组合的内在价值下降

B到期时,当标的价格涨过较高的执行价格时,牛市价差组合的价值将升至最大值

C组合的价值随着时间流逝逐渐向到期日时的价值靠拢

D在距离到期日较远时,当标的价格跌破较低的执行价格时,牛市价差组合的Delta值为0

正确答案: B,A解析: 暂无解析