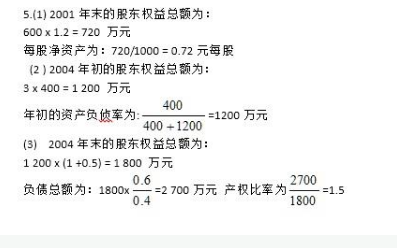

某公司2003年年初的股东权益总额为600万元,年资本保值增值率1.6,2006年年初的负债总额400万元,股东权益是负债总额的3倍,年资本积累率50%,2006年年末的资产负债率60%,普通股股数为300万股(年内股数未发生变化),普通股市价为5元/股。2006年全年的利息为210万元,固定成本总额170万元,实现净利润308.2万元,所得税率33%。经营现金净流量为616.4万元,成本费用总额为500万元,2006年发放的普通股现金股利为30万元。要求:计算2003年年末的股东权益总额;

题目

某公司2003年年初的股东权益总额为600万元,年资本保值增值率1.6,2006年年初的负债总额400万元,股东权益是负债总额的3倍,年资本积累率50%,2006年年末的资产负债率60%,普通股股数为300万股(年内股数未发生变化),普通股市价为5元/股。2006年全年的利息为210万元,固定成本总额170万元,实现净利润308.2万元,所得税率33%。经营现金净流量为616.4万元,成本费用总额为500万元,2006年发放的普通股现金股利为30万元。要求:计算2003年年末的股东权益总额;

相似考题

更多“某公司2003年年初的股东权益总额为600万元,年资本保值增值率1.6,2006年年初的负债总额400万元,股东权益是负债总额的3倍,年资本积累率50%,2006年年末的资产负债率60%,普通股股数为300万股(年内股数未发生变化),普通股市价为5元/股。2006年全年的利息为210万元,固定成本总额170万元,实现净利润308.2万元,所得税率33%。经营现金净流量为616.4万元,成本费用总额为500万元,2006年发放的普通股现金股利为30万元。要求:计算2003年年末的股东权益总额;”相关问题

-

第1题:

高盛公司2006年、2007年实现利润总额、资产占用情况和股东资料如下: 项 目 2006正 2007拄 销售收入(万元) 7 800 9 000 利息支出净额(万元) 30 25 利润总额(万元) 1 083 1 357 年初资产总额(万元) 4 430 5 890 年末资产总额(万元) 5 890 6 200 年初股东权益总额(万元) 3 982 4 076 年末股东权益总额(万元) 4 076 5 100 普通股股数(万股) 50 000 55 000 普通股股利总额(万元) 500 650 优先股股利总额(万元) 50 100该公司的所得税税率为33%,普通股股票2007年末每股市价为12.5元。

要求:

(1)计算该公司2006年度和2007年度的权益乘数、利息保障倍数、总资产报酬率、销售净利率、净资产收益率、普通股每股收益、普通股每股股利以及2007年末的市盈率。

(2)假如你是高盛公司的财务经理请对公司2006年度和2007年度的财务状况和经营成果进行比较并分析说明。

正确答案:

2006年度和2007年度的主要财务指标:

(2)分析:项 目

2006矩

2007焦

权益乘数

5 890/4 076=1.45

6 200/500=1.22

利息保障倍数

(1 083+30)/30=37.1

(1 357+25)/25=55.28

总资产利润率

(1 083+30)/[(4 430+5 890)/2]=21.57%

(1 357+25)/[(6 200+5 890)/2]=22.84%

销售净利率

1 083×(1—33%)/7 800=9.3%

1 357×(1—33%)/9 000=10.1%

净资产收益率

1 083×(1—33%)/[(3 982+4 076)/2]=18%

1 357×(1—33%)/[(4 076+5 1OO)/2]=19.8%

普通股每股收益

[1 083×(1—33%)一50]/50 000=0.013

[1 357×(1—33%)一100]/55 000=0.015

普通股每股股利

500/50000=0.O1

650/55 000=0.012

市盈率

12.5/0.015=833.3

①权益乘数下降,企业的财务风险减小;

②利息保障倍数的上升也表明了企业长期偿债能力上升,企业对偿还债务的保障程度增强;

③总资产利润率、销售净利率、股东权益报酬率及普通股每股收益上涨,表明该企业的经营情况及成果还是相当好的,2007年资本和经营规格都有所扩大,企业的获利能力也增强了,总的情况是企业的融资结构变动更保守,同时在经营管理方面也取得了进步。但2007年的市盈率为833.3倍,过高,所以投资者应谨慎对待。 -

第2题:

某公司股东权益中的资本公积全部属于股本溢价,2003年年初的股东权益总额为600万元(含优先股100万元,10万股),年资本保值增值率160%。2005年的营业利润总额为400万元,2006年的有关资料如下:(1)年初的负债总额400万元(短期借款20万元,一年内到期的长期负债为10万元,长期借款100万元,应付债券15万元,应付利息为5万元,其余为应付账款和应付票据),股东权益是负债总额的3倍;(2)年资本积累率50%,年末的资产负债率60%,全年的利息为210万元;(3)固定成本总额170万元,营业利润总额为500万元,实现净利润308.2万元,所得税率33%;(4)优先股股利为8.2万元,发行在外的股份总数一直保持为310万股,年经营现金净流量为616.4万元,成本费用总额为500万元;(5)发放的普通股现金股利为30万元,年末的普通股市价为5元/股;(6)年末的会计报表附注中显示或有负债的情况如下:已贴现商业承兑汇票80万元,对外担保金额40万元,未决仲裁金额100万元(其中有30万元是由贴现和担保引起的);(7)年末资产减值准备余额为50万元,应提未提和应摊未摊的潜亏挂账60万元,不存在未处理资产损失;(8)年初的留存收益为240万元;(9)科技支出合计240万元,营业收入1200万元。

要求:

(1)计算2003年年末的股东权益总额;

(2)计算2006年年初的股东权益总额、年初的资产负债率、带息负债比率;

(3)计算2006年年末的股东权益总额、负债总额、产权比率、或有负债比率、不良资产比率;

(4)计算2006年EBIT、总资产报酬率、净资产报酬率、资产现金回收率、营业利润增长率、技术投入比率、资本收益率、已获利息倍数;

(5)计算2006年的成本费用利润率、盈余现金保障倍数、基本每股收益、每股股利、每股净资产;

正确答案:

(1)2003年年末的股东权益总额=600×1.6=960(万元)

(2)2006年年初的股东权益总额=400×3=1200(万元)

年初的资产负债率=400/(400+1200)×100%=25%

带息负债比率=(20+10+100+15+5)/400×100%=37.5%

(3)2006年年末的股东权益总额=1200+1200×50%=1800(万元)

因为,负债总额/(负债总额+1800)=60%所以,负债总额=2700(万元)

产权比率=2700/1800×100%=150%

营业利润增长率=(500—400)/4。0×100%=25%

技术投入比率=240/1200×100%=20%

2006年增加的留存收益=308.2—8.2—30=270(万元)

年末的留存收益=240+270=510(万元)

年初的资本=年初的股东权益总额一年初的留存收益=1200—240=960(万元)

年末的资本=年末的股东权益总额一年末的留存收益一1800一510=1290(万元)

平均资本=(960+1290)/2=1125(万元)

因此资本收益率=净利润/平均资本=308.2/1125×100%=27.40%

已获利息倍数=670/210=3.19

由于发行在外的股份总数(含10万股优先股)一直保持为310万股,所以,当期发行在外普通股股数一直没有发生变化。

即:当期发行在外普通股的加权平均数=年初发行在外普通股股数=310—10=300(万股)

所以,

-

第3题:

A公司有关资料如下:

(1)今年年初股东权益总额为1 200万元,年末股东权益总额为1 680万元(其中,优先股股本84万元)。今年年初、年末的权益乘数分别是2.5和2.2。

(2)本年利润总额400万元,今年的所得税为100万元,优先股股利为60万元.普通股现金股利总额为84万元,普通股的加权平均数为200万股,所有的普通股均为发行在外流通股。

(3)本年末普通股股数为210万股,按照年末每股市价计算的市盈率为10。

(4)公司于去年发行了面值总额为100万元的可转换公司债券(期限为5年),发行总额为120万元,每张债券面值为1 000元,转换比率为80(今年没有转换股份),债券利率为4%,所得税税率为25%。

(5)今年的总资产周转率为1.5次,去年的销售净利率为4%,总资产周转率为1.2次。权益乘数(按平均数计算)为2.5。

要求:

(1)计算年初、年末的资产总额和负债总额。

(2)计算年末的产权比率。

(3)计算年末的普通股每股净资产。

(4)计算今年的基本每股收益和每股股利。

(5)计算年末普通股每股市价和市净率。答案:解析:(1)根据权益乘数的公式:权益乘数=资产总额/股东权益总额,则有: ①年初权益乘数=年初资产总额/年初股东权益总额

即.2.5=年初资产总额/1 200

所以.年初资产总额=3 000(万元)

年初负债总额=3 000-1 200=1 800(万元)

②年末权益乘数:年末资产总额/年末股东权益总额即,

2.2=年末资产总额/1 680

所以,年末资产总额=3 696(万元)

年末负债总额=3 696-1 680=2 016(万元)

(2)年末的产权比率=负债总额/股东权益总额=2 016/1 680=1.2

(3)年末的普通股每股净资产=(1 680—84)/210=7.6(元)

(4)净利润=利润总额-所得税=400—100=300(万元)归属于普通股股东的当期净利润=300—60=240(万元)基本每股收益=240/200=1.2(元)

每股股利:普通股现金股利总额/年末普通股股数=84/210=0.4(元)(5)普通股每股市价=10×1.2=12(元)

市净率=12/7.6-1.58 -

第4题:

2004年年初的负债总额400万元,股东权益是负债总额的3倍,年资本积累率50%,2004年年末的资产负债率40%。2004年该公司的固定成本总额170万元,实现净利润300万元,所得税率33%。2004年末的股份总数为600万股,假设普通股股数在04年和05年年度内未发生变化,企业没有优先股,2004年末的普通股市价为5元/股。(计算结果保留两位小数)计算2004年年末的股东权益总额、负债总额、资产总额、产权比率;

正确答案: 2004年年末的股东权益总额=1200+1200×50%=1800(万元)2004年年末的负债总额=1800/(1-40%)×40%=1200(万元)2004年年末的资产总额=1800+1200=3000(万元)2004年年末的产权比率=1200/1800×100%=66.67% -

第5题:

2004年年初的负债总额400万元,股东权益是负债总额的3倍,年资本积累率50%,2004年年末的资产负债率40%。2004年该公司的固定成本总额170万元,实现净利润300万元,所得税率33%。2004年末的股份总数为600万股,假设普通股股数在04年和05年年度内未发生变化,企业没有优先股,2004年末的普通股市价为5元/股。(计算结果保留两位小数)假设05年实现净利润400万元,05年年末保持04年末的资金结构和04年的资本积累率,计算05年的每股收益,并结合连环替代法分析总资产净利率,权益乘数以及平均每股净资产对于每股收益的影响数额。

正确答案: 2005年的每股收益=净利润/普通股总数=400/600=0.67(元/股)因为05年末企业保持04年末的资金结构和04年的资本积累率,所以2005年年末的股东权益=1800×(1+50%)=2700(万元)因为资产负债率=40%,所以2005年年末的资产总额=2700/(1-40%)=4500(万元)2005年的总资产平均额=(3000+4500)/2=3750(万元)

2005年的总资产净利率=净利润/平均总资产=400/3750×100%=10.67%2005年使用平均数计算的权益乘数=[(3000+4500)/2]/[(1800+2700)/2]=1.672005年的平均每股净资产=[(1800+2700)/2]/600=3.75(元/股)每股收益变动额=0.67-0.5=0.172004年的每股收益=13.04%×1.53×2.5=0.5替代总资产净利率:10.67%×1.53×2.5=0.41替代权益乘数:10.67%×1.67×2.5=0.45替代平均每股净资产:10.67%×1.67×3.75=0.67所以:总资产净利率变动的影响额=0.41-0.5=-0.09权益乘数变动的影响额=0.45-0.41=0.04平均每股净资产变动的影响额=0.67-0.45=0.22 -

第6题:

某公司2003年年初的股东权益总额为600万元,年资本保值增值率1.6,2006年年初的负债总额400万元,股东权益是负债总额的3倍,年资本积累率50%,2006年年末的资产负债率60%,普通股股数为300万股(年内股数未发生变化),普通股市价为5元/股。2006年全年的利息为210万元,固定成本总额170万元,实现净利润308.2万元,所得税率33%。经营现金净流量为616.4万元,成本费用总额为500万元,2006年发放的普通股现金股利为30万元。要求:计算2006年年末的股东权益总额、负债总额、产权比率;

正确答案:2006年年末的股东权益总额=1200+1200×50%=1800(万元)负债总额=1800/(1-60%)×60%=2700(万元)产权比率=2700/1800×100%=150% -

第7题:

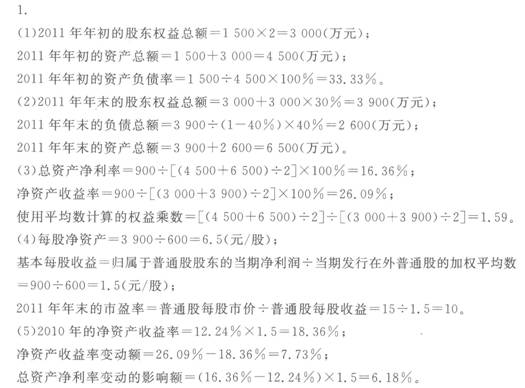

2006年年初的负债总额1500万元,股东权益是负债总额的2倍,年资本积累率30%,2006年年末的资产负债率40%,负债的年均利率为5%。2006年实现净利润900万元,所得税率33%。2006年末的股份总数为600万股(普通股股数年内无变动),普通股市价为15元/股。(计算结果保留两位小数)要求:计算2006年年初的股东权益总额、资产总额、年初的资产负债率;

正确答案: 2006年年初的股东权益总额=1500×2=3000(万元)2006年年初的资产总额=1500+3000=4500(万元)2006年年初的资产负债率=1500/4500×100%=33.33% -

第8题:

2006年年初的负债总额1500万元,股东权益是负债总额的2倍,年资本积累率30%,2006年年末的资产负债率40%,负债的年均利率为5%。2006年实现净利润900万元,所得税率33%。2006年末的股份总数为600万股(普通股股数年内无变动),普通股市价为15元/股。(计算结果保留两位小数)要求:计算2006年的总资产净利率、权益乘数(使用平均数计算)、平均每股净资产、基本收益、市盈率;

正确答案: 总资产净利率=900/[(4500+6500)/2]×100%=16.36%使用平均数计算的权益乘数=[(4500+6500)/2]/[(3000+3900)/2]=1.59平均每股净资产=[(3000+3900)/2]/普通股总数=3450/600=5.75(元/股)基本每股收益=净利润/普通股股数=900/600=1.50(元/股)或者基本每股收益=16.36%×1.59×5.75=1.50(元/股) -

第9题:

2004年年初的负债总额400万元,股东权益是负债总额的3倍,年资本积累率50%,2004年年末的资产负债率40%。2004年该公司的固定成本总额170万元,实现净利润300万元,所得税率33%。2004年末的股份总数为600万股,假设普通股股数在04年和05年年度内未发生变化,企业没有优先股,2004年末的普通股市价为5元/股。(计算结果保留两位小数)计算2004年年初的股东权益总额、资产总额、年初的资产负债率;

正确答案: 2004年年初的股东权益总额=400×3=1200(万元)2004年年初的资产总额=1200+400=1600(万元)2004年年初的资产负债率=400/(400+1200)×100%=25% -

第10题:

某公司2003年年初的股东权益总额为600万元,年资本保值增值率1.6,2006年年初的负债总额400万元,股东权益是负债总额的3倍,年资本积累率50%,2006年年末的资产负债率60%,普通股股数为300万股(年内股数未发生变化),普通股市价为5元/股。2006年全年的利息为210万元,固定成本总额170万元,实现净利润308.2万元,所得税率33%。经营现金净流量为616.4万元,成本费用总额为500万元,2006年发放的普通股现金股利为30万元。要求:计算2006年年初的股东权益总额、年初的资产负债率;

正确答案:2006年年初的股东权益总额=400×3=1200(万元)年初的资产负债率=400/(400+1200)×100%=25% -

第11题:

问答题某公司2003年年初的股东权益总额为600万元,年资本保值增值率1.6,2006年年初的负债总额400万元,股东权益是负债总额的3倍,年资本积累率50%,2006年年末的资产负债率60%,普通股股数为300万股(年内股数未发生变化),普通股市价为5元/股。2006年全年的利息为210万元,固定成本总额170万元,实现净利润308.2万元,所得税率33%。经营现金净流量为616.4万元,成本费用总额为500万元,2006年发放的普通股现金股利为30万元。要求:计算2003年年末的股东权益总额;正确答案: 2003年年末的股东权益总额=600×1.6=960(万元)解析: 暂无解析 -

第12题:

问答题M公司2009年年初的流动资产总额为900万元(其中应收票据300万元,应收账款为200万元,存货为400万元),流动资产占资产总额的25%;流动负债总额为600万元,流动负债占负债总额的30%;该公司2009年年末的流动资产总额为1100万元(其中应收票据为350万元,应收账款为300万元,存货为450万元),流动资产占资产总额的20%,流动负债占负债总额的32%。该公司2009年年末股东权益与年初股东权益的比值为1.5。 已知该公司2009年的营业收入为6000万元,销售毛利率为22%,负债的平均利息率为9%,经营现金流量对流动负债的比率为0.5。计算2009年年末的股东权益总额、资产总额、产权比率、流动比率、速动比率正确答案: 年末

股东权益总额为(3600-2000)×1.5=2400万元

资产总额为1100/20%=5500万元

产权比率=负债总额/所有者权益总额×100%→(5500-2400)/2400=1.29

流动比率为1100/{(5500-2400)×32%}=1.11

速动比率为(350+300)/{(5500-2400)×32%}=0.66解析: 暂无解析 -

第13题:

某公司2011年年初的负债总额为1 500万元,股东权益总额是负债总额的2倍,年末所有者权益增加30%,2011年年末的资产负债率为40%,财务费用为200万元;2011年实现净利润900万元,所得税税率为25%。2011年年末的股份总数为600万股 (普通股股数年内无变动,无优先股),普通股市价为15元/股,普通股均发行在外。

要求:

1)计算 2011年年初的股东权益总额、资产总额、年初的资产负债率;

(2)计算2011年年末的股东权益总额、负债总额、资产总额;

(3)计算 2011年的总资产净利率、净资产收益率、权益乘数(使用平均数计算);

(4)计算2011年的每股净资产、基本每股收益、市盈率;

(5)已知2010年总资产净利率为12.24%,权益乘数(使用平均数计算)为1.5,计算2010年的净资产收益率,并结合差额分析法依次分析2011年的总资产净利率、权益乘数对于净资产收益率的影响数额。

正确答案:

-

第14题:

公司2001年发行在外的股数为1000万股.年初的股东权益总額为600万元, 年资本保值增值率1.2 (假设该企业所有者权益增加均为靠自身努力增加的)2004年年初的负债总额400万元,股东权益是负债总额的3倍.年资本积累率50%,2004年年末的资产负债率60%.负债的年均利率为8%。2004年该公司的固定成本总额170万元.实现净利润308.2万元,毎股市价为15.5元,所得税率33%.. 则:(1)计算2001年末的股东权益总额和每股净资产。 (2)计算2004年年初的股东权益总额、年初的资产负债率

答案:解析:

-

第15题:

M公司2009年年初的流动资产总额为900万元(其中应收票据300万元,应收账款为200万元,存货为400万元),流动资产占资产总额的25%;流动负债总额为600万元,流动负债占负债总额的30%;该公司2009年年末的流动资产总额为1100万元(其中应收票据为350万元,应收账款为300万元,存货为450万元),流动资产占资产总额的20%,流动负债占负债总额的32%。该公司2009年年末股东权益与年初股东权益的比值为1.5。 已知该公司2009年的营业收入为6000万元,销售毛利率为22%,负债的平均利息率为9%,经营现金流量对流动负债的比率为0.5。计算2009年经营现金流量净额、现金流量利息保障倍数(涉及资产负债表数据使用平均数计算)

正确答案: 经营现金流量净额=(600+992)×0.5/2=398

现金利息支出为(2000+3100)×9%/2=229.5

现金流量利息保障倍数=(经营活动现金净流量+现金所得税支出+现金利息支出)/现金利息支出=(398+229.5)/229.5=2.73 -

第16题:

某公司2003年年初的股东权益总额为600万元,年资本保值增值率1.6,2006年年初的负债总额400万元,股东权益是负债总额的3倍,年资本积累率50%,2006年年末的资产负债率60%,普通股股数为300万股(年内股数未发生变化),普通股市价为5元/股。2006年全年的利息为210万元,固定成本总额170万元,实现净利润308.2万元,所得税率33%。经营现金净流量为616.4万元,成本费用总额为500万元,2006年发放的普通股现金股利为30万元。要求:计算2006年末的市盈率。

正确答案: 2006年末的市盈率=普通股每股市价/普通股每股收益=5/1.03=4.85 -

第17题:

2006年年初的负债总额1500万元,股东权益是负债总额的2倍,年资本积累率30%,2006年年末的资产负债率40%,负债的年均利率为5%。2006年实现净利润900万元,所得税率33%。2006年末的股份总数为600万股(普通股股数年内无变动),普通股市价为15元/股。(计算结果保留两位小数)要求:计算2006年年末的股东权益总额、负债总额、资产总额、产权比率;

正确答案: 2006年年末的股东权益总额=3000+3000×30%=3900(万元)2006年年末的负债总额=3900/(1-40%)×40%=2600(万元)2006年年末的资产总额=3900+2600=6500(万元)2006年年末的产权比率=2600/3900×100%=66.67% -

第18题:

某公司2003年年初的股东权益总额为600万元,年资本保值增值率1.6,2006年年初的负债总额400万元,股东权益是负债总额的3倍,年资本积累率50%,2006年年末的资产负债率60%,普通股股数为300万股(年内股数未发生变化),普通股市价为5元/股。2006年全年的利息为210万元,固定成本总额170万元,实现净利润308.2万元,所得税率33%。经营现金净流量为616.4万元,成本费用总额为500万元,2006年发放的普通股现金股利为30万元。要求:计算2007年的DOL、DFL、DCL;

正确答案:DOL=(670+170)/670=1.25

DFL=670/(670-210)=1.46DCL=1.25×1.46=1.83 -

第19题:

某公司2003年年初的股东权益总额为600万元,年资本保值增值率1.6,2006年年初的负债总额400万元,股东权益是负债总额的3倍,年资本积累率50%,2006年年末的资产负债率60%,普通股股数为300万股(年内股数未发生变化),普通股市价为5元/股。2006年全年的利息为210万元,固定成本总额170万元,实现净利润308.2万元,所得税率33%。经营现金净流量为616.4万元,成本费用总额为500万元,2006年发放的普通股现金股利为30万元。要求:计算2006年的成本费用利润率、盈余现金保障倍数、基本每股收益、每股股利、每股净资产;

正确答案: 成本费用利润率=利润总额/成本费用总额×100%=[308.2/(1-33%)]/500×100%=92%盈余现金保障倍数=经营现金净流量/净利润=616.4/308.2=2年末每股收益=净利润/年末普通股股数=308.2/300=1.03(元/股)每股股利=普通股现金股利总额/年末普通股股数=30/300=0.1(元/股)每股净资产=年末股东权益/年末普通股总数=1800/300=6(元/股) -

第20题:

M公司2009年年初的流动资产总额为900万元(其中应收票据300万元,应收账款为200万元,存货为400万元),流动资产占资产总额的25%;流动负债总额为600万元,流动负债占负债总额的30%;该公司2009年年末的流动资产总额为1100万元(其中应收票据为350万元,应收账款为300万元,存货为450万元),流动资产占资产总额的20%,流动负债占负债总额的32%。该公司2009年年末股东权益与年初股东权益的比值为1.5。 已知该公司2009年的营业收入为6000万元,销售毛利率为22%,负债的平均利息率为9%,经营现金流量对流动负债的比率为0.5。计算2009年年初的负债总额、资产总额、权益乘数、流动比率和速动比率;

正确答案: 年初

负债总额为600/30%=2000万元

资产总额为900/25%=3600万元

权益乘数=资产总额/所有者权益总额→3600/(3600-2000)=2.25

流动比率=流动资产/流动负债=1+营运资金/流动负债→900/600=1.5

速动比率=速动资产/流动负债→(300+200)/600=0.83 -

第21题:

某公司2003年年初的股东权益总额为600万元,年资本保值增值率1.6,2006年年初的负债总额400万元,股东权益是负债总额的3倍,年资本积累率50%,2006年年末的资产负债率60%,普通股股数为300万股(年内股数未发生变化),普通股市价为5元/股。2006年全年的利息为210万元,固定成本总额170万元,实现净利润308.2万元,所得税率33%。经营现金净流量为616.4万元,成本费用总额为500万元,2006年发放的普通股现金股利为30万元。要求:计算2006年EBIT、总资产报酬率、净资产收益率、已获利息倍数、资本三年平均增长率;

正确答案:EBIT=308.2/(1-33%)+210=670(万元)总资产报酬率=670/[(1600+4500)/2]×100%=21.97%净资产收益率=308.2/[(1200+1800)/2]×100%=20.55%已获利息倍数=670/210=3.19 -

第22题:

2004年年初的负债总额400万元,股东权益是负债总额的3倍,年资本积累率50%,2004年年末的资产负债率40%。2004年该公司的固定成本总额170万元,实现净利润300万元,所得税率33%。2004年末的股份总数为600万股,假设普通股股数在04年和05年年度内未发生变化,企业没有优先股,2004年末的普通股市价为5元/股。(计算结果保留两位小数)计算2004年的总资产净利率、权益乘数(使用平均数计算)、平均每股净资产、每股收益、市盈率;

正确答案: 总资产净利率=300/[(1600+3000)/2]×100%=13.04%使用平均数计算的权益乘数=[(1600+3000)/2]/[(1200+1800)/2]=1.53平均每股净资产=[(1200+1800)/2]/普通股总数=1500/600=2.5(元/股)每股收益=净利润/普通股股数=300/600=0.5(元/股)2004年末的市盈率=普通股每股市价/普通股每股收益=5/0.5=10 -

第23题:

问答题2006年年初的负债总额1500万元,股东权益是负债总额的2倍,年资本积累率30%,2006年年末的资产负债率40%,负债的年均利率为5%。2006年实现净利润900万元,所得税率33%。2006年末的股份总数为600万股(普通股股数年内无变动),普通股市价为15元/股。(计算结果保留两位小数)要求:计算2006年年末的股东权益总额、负债总额、资产总额、产权比率;正确答案: 2006年年末的股东权益总额=3000+3000×30%=3900(万元)2006年年末的负债总额=3900/(1-40%)×40%=2600(万元)2006年年末的资产总额=3900+2600=6500(万元)2006年年末的产权比率=2600/3900×100%=66.67%解析: 暂无解析