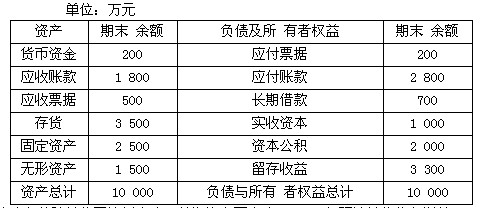

某公司20×6销售收入为10000万元,销售成本率为70%,销售净利润率为12%,净利润的70%分配给投资者。 20×6年12月31日的资产负债表(简表)如下:假设流动资产和流动负债随销售同比例变动,长期资产不变动,20×7年预计销售收入增长20%,销售净利率为10%,留存收益率为40%,外部融资额为( )万元。A.80B.100C.120D.150

题目

某公司20×6销售收入为10000万元,销售成本率为70%,销售净利润率为12%,净利润的70%分配给投资者。 20×6年12月31日的资产负债表(简表)如下:

假设流动资产和流动负债随销售同比例变动,长期资产不变动,20×7年预计销售收入增长20%,销售净利率为10%,留存收益率为40%,外部融资额为( )万元。

A.80

B.100

C.120

D.150

相似考题

更多“ 某公司20×6销售收入为10000万元,销售成本率为70%,销售净利润率为12%,净利润的70%分配给投资者。 20×6年12月31日的资产负债表(简表)如下:假设流动资产和流动负债随销售同比例变动,长期资产不变”相关问题

-

第1题:

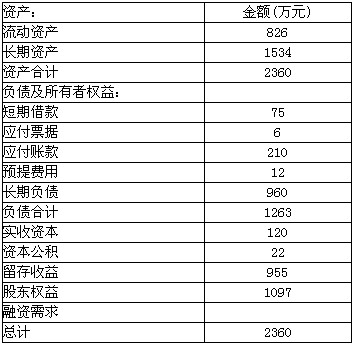

某公司2005年资产负债表(简表)如下:

假设流动资产和固定资产都随销售额变动,并假设成正比例关系,应付账款和预提费用与销售额成正比,而其他负债项目如短期借款,应付票据,长期负债以及股东权益项目,则与销售无关。该公司2005年的销售收入为4000万元,销售净利率为5%,股利支付率为30%,预计 2006年的销售收入为5000万元。

[要求]

回答以下各不相关的问题:

(1)若保持2005年的销售净利率和股利支付率不变,计算明年的外部融资额;

(2)若预计明年销售增长5%,其他条件不变,计算外部融资销售增长比;

(3)若预计明年通货膨胀率为10%,公司销售增长5%,其销售的名义增长率为多少?

(4)若预计明年通货膨胀为10%,销售的实际增长率为零,计算外部融资额;

(5)假设2006年不能增加借款,也不能发行新股,预计其可实现的销售增长率;

(6)若股利支付率为零,销售净利率提高到8%,目标销售额为6500万元,需要筹集补充多少外部融资。(保持其他财务比率不变)

正确答案:(1)流动资产销售百分比 =826/4000×100%=20.65% 固定资产销售百分比 =1534/4000×100%=38.35% 应付款项销售百分比 =210/4000×100%=5.25% 预提费用销售百分比 =12/4000×100%=0.3% 融资需求 =(59%×1000)-(5.55%×1000)-5000× 5%×(1-30%) =590-55.5-175=359.5(万元) (2)外部融资销售增长比 =[59%-5.55%-5%×(1.05/0.05)×0.7]×100% =53.45%-73.5% =-20.05% (3)销售的名义增长率 =(1+10%)×(1+5%)-1=15.5% (4)外部融资销售比 =53.45%-5%×1.1/0.1×0.7 =53.45%-38.5% =14.95% 外部融资额 =4000×10%×14.95%=59.80(万元) 增长率=7.01%

(6)融资需求

=2500×(59%-5.55%)-6500×8%×100%

=1336.25-520=816.25(万元)

增长率=7.01%

(6)融资需求

=2500×(59%-5.55%)-6500×8%×100%

=1336.25-520=816.25(万元)

(1)流动资产销售百分比 =826/4000×100%=20.65% 固定资产销售百分比 =1534/4000×100%=38.35% 应付款项销售百分比 =210/4000×100%=5.25% 预提费用销售百分比 =12/4000×100%=0.3% 融资需求 =(59%×1000)-(5.55%×1000)-5000× 5%×(1-30%) =590-55.5-175=359.5(万元) (2)外部融资销售增长比 =[59%-5.55%-5%×(1.05/0.05)×0.7]×100% =53.45%-73.5% =-20.05% (3)销售的名义增长率 =(1+10%)×(1+5%)-1=15.5% (4)外部融资销售比 =53.45%-5%×1.1/0.1×0.7 =53.45%-38.5% =14.95% 外部融资额 =4000×10%×14.95%=59.80(万元)

增长率=7.01%

(6)融资需求

=2500×(59%-5.55%)-6500×8%×100%

=1336.25-520=816.25(万元)

-

第2题:

已知:甲公司2019年销售收入为40000万元,净利润为5000万元,利润留存率为15%。2019年12月31日的资产负债表(简表)如下:

资产负债表

2019年12月31日单位:万元

公司2020年计划销售收入比上年增长20%,为实现这一目标,公司需新增设备一台,价值152万元。根据历年财务数据分析,公司流动资产与流动负债都属于敏感项目。假定该公司2020年的销售净利率和利润分配政策与上年保持一致。

要求:

甲公司2020年的销售净利率为( )。A.12.5%

B.12%

C.13.5%

D.12.8%答案:A解析:销售净利率=5000/40000×100%=12.5% -

第3题:

甲公司2018年实现销售收入为100000万元,净利润为5000万元,利润留存率为20%。公司2018年12月31日的资产负债表(简表)如下表所示。

公司预计2019年销售收入比上年增长20%,假定经营性资产和经营性负债与销售收入保持稳定的百分比关系,其他项目不随着销售收入的变化而变化,同时假设销售净利润率与利润留存率保持不变,公司采用销售百分比法预测资金需要量。

要求:

(1)计算2019年预计经营性资产增加额。

(2)计算2019年预计经营性负债增加额。

(3)计算2019年预计留存收益增加额。

(4)计算2019年预计外部融资需要量。答案:解析:(1)2019年预计经营性资产增加额=21000×20%=4200(万元)

【解析】按照中级财务管理的官方教材,经营性资产项目包括库存现金、应收账款、存货等项目。经营性负债项目包括应付票据、应付账款等项目,不包括短期借款、短期融资券、长期负债等筹资性负债。

本题的争议是“经营性资产”是否包括“固定资产”项目。按照固定资产的性质以及注册会计师财务成本管理教材的表述,固定资产属于经营性资产项目。本题若不产生争议,可有以下几种处理方法:

①可补充条件“公司有足够生产能力,无须追加固定资产投资”;

②“全部流动资产和流动负债与销售收入保持稳定的百分比关系”

③将要求(1)改为计算2019年预计经营性流动资产增加额,即增加“流动”两个字。

(2)2019年预计经营性负债增加额=3000×20%=600(万元)

(3)2019年预计销售净利率=5000/100000=5%

2019年预计留存收益增加额=100000×(1+20%)×5%×20%=1200(万元)

(4)2019年预计外部融资需要量=4200-600-1200=2400(万元) -

第4题:

某公司有关资料如下:

(1)2007年年末资产负债表中的有关数据为:资产总计1 500万元.流动负债300万元,长期负债300万元。

(2)该公司2007年度销售收入为2 000万元,净利润为200万元。

要求:

(1)计算销售利润率;

(2)计算总资产周转率(用年末数计算);

(3)计算权益乘数;

(4)计算自有资金利润率。

正确答案:

(1)销售利润率=200÷2 000×100%=10%

(2)总资产周转率=2 000q-1 500=1.33

(3)权益乘数=1÷(1 600q-1 500)=1.67

(4)自有资金利润率=200÷900×100%=22.22%

-

第5题:

甲公司2018 年实现销售收入为100000 万元,浄利润为5000 万元,利润留存率为20%。公司2018 年12 月31 日的资产负债表(简表)如下表所示(单位:万元)。

公司预计2019 年销售收入比上年增长20%,假定经营性资产和经营性负债与销售收入保持稳定的百分比关系,其他项目不随着销售收入的变化而变化,同时假设销售净利润率与利润留存率保持不变,公司采用销售百分比法预测资金需要量。

要求:

(1)计算2019 年预计经营性资产增加额。(2)计算2019 年预计经营性负债增加额。(3)计算2019 年预计留存收益增加额。(4)计算2019 年预计外部融资需要量答案:解析:(1) 2019 年预计经营性资产增加额= ( 1500+3500+5000) *20%=2000 (万元)

(2) 2019 年预计经营性负债增加额=3000*20%=600 (万元)

(3) 2019 年预计留存收益增加额100000*(1+20%) * 5000/100000*20%=1200 (万元)

(4) 2019 年预计外部融资需要量=2000-600-1200=200 (万元)。