某公司20×1年12月31日的资产负债表如下:简要资产负债表 20×1年12月31日 单位:元公司20×1年的销售收入为100000元,销售净利率为10%。(1)若现在还有剩余生产能力,即增加收入不需进行固定资产投资,此外流动资产及流动负债中的应付账款均随销售收入的增加而增加,如果20×2年的预计销售收入为120000元,公司的利润分配给投资人的比率为50%,其他条件不变,那么需要从企业外部筹集多少资金?(2)若流动资产及流动负债中的应付账款均随销售收入的增加而增加,如果20×2年要追加一项投资30000

题目

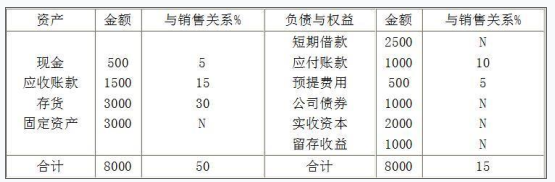

某公司20×1年12月31日的资产负债表如下:简要资产负债表 20×1年12月31日 单位:元

公司20×1年的销售收入为100000元,销售净利率为10%。(1)若现在还有剩余生产能力,即增加收入不需进行固定资产投资,此外流动资产及流动负债中的应付账款均随销售收入的增加而增加,如果20×2年的预计销售收入为120000元,公司的利润分配给投资人的比率为50%,其他条件不变,那么需要从企业外部筹集多少资金?(2)若流动资产及流动负债中的应付账款均随销售收入的增加而增加,如果20×2年要追加一项投资30000元,20×2年的预计销售收入为120000元,公司的利润分配给投资人的比率为50%,其他条件不变,那么需要从企业外部筹集多少资金?(3)若结合第二问,同时要求企业流动资产的周转率加快变为2.5次(按期末流动资产数确定),销售净利率提高到12%,其他条件不变,企业资金有何变化?

相似考题

更多“某公司20×1年12月31日的资产负债表如下:简要资产负债表20×1年12月31日单位:元 公司20×1 ”相关问题

-

第1题:

甲已知:某公司20×1年营业收入为40000万元,税后净利2000万元,发放了股利1000万元,20×1年12月31日的资产负债表(简表)如下(单位:万元):

假设货币资金均为经营资产;应付账款为经营负债(其他均为金融负债)。预计该公司20×2年销售增长30%,营业净利率提高10%,股利支付率保持不变。

要求:预测该公司在不保留金融资产的情况下的外部融资需求额。答案:解析:经营资产销售百分比=(20000-2000)/40000=45%

经营负债的销售百分比=3000/40000=7.5%

营业额增加=40000×30%=12000(万元)

融资总需求=(45%-7.5%)×12000=4500(万元)

可动用金融资产=20×1年金融资产=1000+1000=2000万元

20×1年股利支付率=1000/2000=50%

20×1年营业净利率=2000/40000=5%

20×2年预计营业净利率=5%×(1+10%)=5.5%

留存收益增加=40000×(1+30%)×5.5%×(1-50%)=1430(万元)

外部融资额=4500-2000-1430=1070(万元)

【方法二】

基期净经营资产=(20000-1000-1000)-3000=15000(万元)

融资总需求=净经营资产增加=15000×30%=4500(万元)

可动用金融资产=20×1年金融资产=1000+1000=2000(万元)

20×1年股利支付率=1000/2000=50%

20×1年营业净利率=2000/40000=5%

20×2年预计营业净利率=5%×(1+10%)=5.5%

留存收益增加

=40000×(1+30%)×5.5%×(1-50%)=1430(万元)

外部融资额=4500-2000-1430=1070(万元) -

第2题:

某公司的年度财务报表摘录如下:

2009年12月31日资产负债表 单位:万元

公司速动比率( )。

A.1.03

B.1.16

C.1.22

D.1.28答案:B解析:速动比率=速动资产/流动负债=(流动资产-存货)/流动负债=(600+2000+800+2400+5200-5200)/(1000+2000+2000)=1.16 -

第3题:

某公司的年度财务报表摘录如下:

2009年12月31日资产负债表 单位:万元

公司流动比率( )。

A.2

B.2.1

C.2.2

D.2.4答案:C解析:流动比率是流动资产与流动负债的比值。

流动比率=流动资产/流动负债=(600+2000+800+2400+5200)/(1000+2000+2000)=2.2 -

第4题:

光华公司20×2年12月31日的简要资产负债表如表所示。假定光华公司20×2年销售额10000万元,销售净利率为10%,利润留存率40%。20×3年销售额预计增长20%,公司有足够的生产能力,无须追加固定资产投资。光华公司资产负债表(20×2年12月31日) 单位:万元

依据以上资料,分析:1.判断哪些属于敏感性项目。2.当销售额增加2000万元时,敏感性项目如何变化?3.当销售额达到12000万元时,内部留存为多少?4.当销售额达到12000万元时,外部融资需求量为? 答案:解析:1.根据题设中与资产、负债与销售的百分比的关系,敏感资产:现金、应收账款、存货;敏感负债:应付账款、预提费用。

答案:解析:1.根据题设中与资产、负债与销售的百分比的关系,敏感资产:现金、应收账款、存货;敏感负债:应付账款、预提费用。

2.敏感性资产增加=2000×50%=1000(万元)敏感性负债增加=2000×15%=300(万元)

3.增加的留存收益=12000×10%×40%=480(万元)

题库陆续更新中, 瑞牛题库考试软件, www.niutk.com 免费更新

4.需要增加的资金量=2000×(50%-15%)=700(万元)外部融资需求量=700-12000×10%×40%=220(万元) -

第5题:

某公司的年度财务报表摘录如下:

2009年12月31日资产负债表 单位:万元

一年平均存货周转次数为( )次。

A.1

B.2

C.3

D.4答案:C解析:平均存货=(期初存货+期末存货)/2=(4800+5200)/2=5000

存货周转次数=销货成本/平均存货=15000/5000=3次