某公司2001年12月发生如下销售业务,根据会计制度规定,该公司应将下列哪种情况下的收入确认为当年的主营业务收入( )。A.12月10日销售给甲单位产品一批,价款100万元、增值税17万元,同日收到甲单位交来的同等金额已承兑的商业承兑汇票一张,汇票日期为2001年2月20日B.12月15日销售多余的原材料一批,价款15万元、增值税2.55万元,货款及增值税已经收到存入银行C.12月20日销售给乙单位产品一批,价款20万元、增值税3.4万元,但乙单位的财务状况已经严重恶化,估计收回货款的可能性较小D.12月

题目

某公司2001年12月发生如下销售业务,根据会计制度规定,该公司应将下列哪种情况下的收入确认为当年的主营业务收入( )。

A.12月10日销售给甲单位产品一批,价款100万元、增值税17万元,同日收到甲单位交来的同等金额已承兑的商业承兑汇票一张,汇票日期为2001年2月20日

B.12月15日销售多余的原材料一批,价款15万元、增值税2.55万元,货款及增值税已经收到存入银行

C.12月20日销售给乙单位产品一批,价款20万元、增值税3.4万元,但乙单位的财务状况已经严重恶化,估计收回货款的可能性较小

D.12月25日销售给丙单位产品一批,价款80万元、增值税13.6万元,同日收到丙单位交来的同等金额的银行汇票一张,但丙单位决定2001年2月14日再提货

E.12月28日,以产成品一批换取原材料,开具增值税专用发票1张,价款10万元,增值税额1.7万元,原材料已验收入库

相似考题

更多“某公司2001年12月发生如下销售业务,根据会计制度规定,该公司应将下列哪种情况下的收入确认为当年 ”相关问题

-

第1题:

某公司主要从事商品销售业务,该公司2011年度有关决算资料如下:营业收入6000万元,营业成本2000万元,营业税金主附加400万元,销售费用800万元,管理费用600万元,财务费用100万元,所得税费用500万元,营业外收入300万元,营业外支出150万元。

根据《公司法》,该公司对当年实现的净利润进行利润分配的内容包括( )。

A.缴纳所得费用

B.提取法定公积金

C.提取任意公积金

D.向投资者分配利润答案:B,C,D解析:根据《公司法》等有关法规的规定,企业当年实现的净利润,一般应当按照如下顺序进行分配:提取法定公积金、提取任意公积金、向投资者分配利润或股利。 -

第2题:

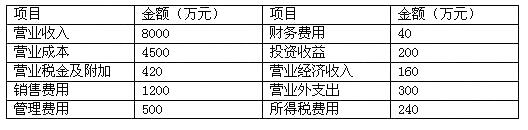

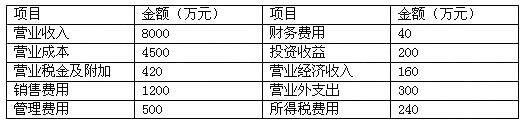

某公司主要从事商品销售业务,该公司2010年度有关决策资料如下:

根据我国《公司法》,该公司应提取的法定公积金为()万元。

A.92

B.116

C.140

D.164答案:B解析:公司制企业的法定公积金按照税后利润的l0%的比例提取(非公司制企业也可按照超过10%的比例提取)。在计算提取法定盈余公积的基数时,不应包括企业年初未分配利润。公司法定公积金累计额为公司注册资本的50%以上时,可以不再提取法定公积金。公司的法定公积金不足以弥补以前年度亏损的,在提取法定公积金之前,应当先用当年利润弥补亏损。 -

第3题:

某公司2018年~2019年的会计利润和实际发生公益性捐赠情况如下所示,假设当年无其他纳税调整事项,则该公司2019年应纳税所得额是( )万元。 A.3640

A.3640

B.3480

C.3500

D.520答案:B解析:2018年公益性捐赠的税前扣除限额=2000×12%=240(万元),超过限额的部分=400-240=160(万元),结转以后3个纳税年度扣除;2019年公益性捐赠的税前扣除限额=3500×12%=420(万元),先扣除2018年结转的160万元公益性捐赠之后(调减应纳税所得额160万元),剩余可以扣除的限额=420-160=260(万元),2019年发生的公益性捐赠支出中,用于目标脱贫地区的捐赠支出,可以直接在税前扣除,剩余500-100=400万元,需要在260万元的限额内扣除,需要结转以后年度扣除的捐赠支出为140万元,当年调增140万元。会计考前超压卷,瑞牛题库软件考前一周更新,下载链接 www.niutk.com 2019年的应纳税所得额=3500-160+140=3480(万元)。 -

第4题:

某公司主要从事商品销售业务,该公司2010年度有关决策资料如下:

该公司2010年度的利润总额为()万元。

A.1160

B.1320

C.1400

D.1540答案:C解析:商品流通企业的利润总额是指营业利润加上营业外收入,减去营业外支出后的金额。用公式表示为:利润总额=营业利润+营业外收入-营业外支出。则本案例,该公司的营业利润=8000-4500-420-1200-500-40+200=1540(万元);利润总额=1540+160-300=1400(万元)。 -

第5题:

某公司主要从事商品销售业务,该公司2011年度有关决算资料如下:营业收入6000万元,营业成本2000万元,营业税金主附加400万元,销售费用800万元,管理费用600万元,财务费用100万元,所得税费用500万元,营业外收入300万元,营业外支出150万元。

根据《公司法》,该公司对当年实现的净利润进行利润分配的内容包括()

A.缴纳所得费用

B.提取法定公积金

C.提取任意公积金

D.向投资者分配利润答案:B,C,D解析:根据《公司法》等有关法规的规定,企业当年实现的净利润,一般应当按照如下顺序进行分配:提取法定公积金、提取任意公积金、向投资者分配利润或股利。