下列关于居民个人预扣预缴个人所得税说法正确的有()。A.扣缴义务人向居民个人支付劳务报酬所得、稿酬所得、特许权使用费所得,按次或者按月预扣预缴个人所得税。B.劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额。其中,稿酬所得的收入额减按百分之七十计算。C.劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过4000元的,减除费用按800元计算D.劳务报酬所得适用20%至40%的超额累进预扣率

题目

下列关于居民个人预扣预缴个人所得税说法正确的有()。

A.扣缴义务人向居民个人支付劳务报酬所得、稿酬所得、特许权使用费所得,按次或者按月预扣预缴个人所得税。

B.劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额。其中,稿酬所得的收入额减按百分之七十计算。

C.劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过4000元的,减除费用按800元计算

D.劳务报酬所得适用20%至40%的超额累进预扣率

相似考题

更多“下列关于居民个人预扣预缴个人所得税说法正确的有()。”相关问题

-

第1题:

对于居民个人工资、薪金所得累计预扣预缴应纳税所得额不超过36000元的,预扣预缴适用的预扣率为()。A.3%

B.5%

C.10%

D.15%

答案:A

-

第2题:

下列关于无住所个人居住时间的预判规则表述正确的是()。A、预判为非居民个人,延长居住时间成为居民个人后,申报方式要从代扣代缴立即改为预扣预缴

B、预判为非居民个人,延长居住时间成为居民个人后,申报方式要从代扣代缴立即改为预扣预缴

C、预判为非居民个人,延长居住时间成为居民个人后,申报方式要从代扣代缴立即改为预扣预缴

D、预判居住时间不超过90天的,但实际累计居住天数超过90天需要补缴税款的,不加收税收滞纳

正确答案:D

-

第3题:

中国公民章先生2019年1月从中国境内取得收入的情况如下:

(1)从任职公司取得工资收入8500元;

(2)出版学术著作一部,出版社支付稿酬80000元;

(3)一次性取得会计咨询收入40000元;

(4)参加某电视台举办的有奖竞猜活动取得中奖所得8000元;

(5)取得保险赔款30000元;

(6)取得国债利息收入5000元;

(7)转让上海证券交易所上市股票取得所得15000元,通过沪港通投资香港联交所上市股票取得转让所得8000元。

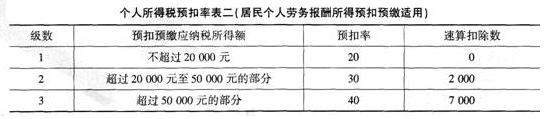

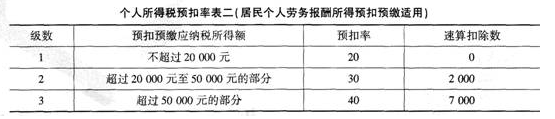

附:个人所得税预扣率表一(居民个人工资、薪金所得预扣预缴适用),个人所得税预扣率表二(居民个人劳务报酬所得预扣预缴适用)。

预扣预缴适用)。

关于章先生涉税事务的说法,正确的有( )。A.章先生取得的国债利息收入应缴纳1000元的个人所得税

B.章先生取得的保险赔款属于偶然所得,适用20%的个人所得税率

C.章先生通过沪港通投资香港联交所上市股票取得转让所得,免纳个人所得税

D.章先生是自行申报纳税的纳税义务人答案:C,D解析:国债和国家发行的金融债券利息,免纳个人所得税,故选项A错误。保险赔款,免纳个人所得税,故选项B错误。 -

第4题:

2019年3月居民李某,取得非任职的上市公司独立董事费用20000元,下列关于李某预扣预缴个人所得税的说法正确的有( )。A.应按照“工资薪金所得”预扣预缴个人所得税

B.应按照“劳务报酬所得”预扣预缴个人所得税

C.工资薪金预扣预缴适用3%~45%综合所得税率表

D.劳务报酬所得适用20%~40%个人劳务报酬所得预扣预缴税率表

E.应预扣预缴个人所得税3200元答案:B,D,E解析:非任职上市公司独立董事费收入应按照“劳务报酬所得”预扣预缴个人所得税,李某应预扣预缴个人所得税=20000×(1-20%)×20%=3200(元)。 -

第5题:

李某于2019年5月28日到6月4日为某大厦设计一个规划图,协议规定按完工进度分3次付款,5月份分别支付10000元、15000元,6月支付3500元;7月份提供装潢获得收入5000元,除个人所得税外不考虑其他税费,则下列表述正确的有( )。A、设计业务分3次预扣预缴个人所得税

B、设计业务和装潢业务分别预扣预缴个人所得税

C、设计业务可以和装潢业务合并预扣预缴税款

D、设计业务共预扣预缴个人所得税4840元

E、装潢业务共预扣预缴个人所得税800元答案:B,D,E解析:劳务报酬规定凡属于一次性收入的,以取得该收入为一次,按次确定应纳税所得额;凡属于同一项目连续性收入的,一个月的收入作为一次,据以确定应纳税所得;设计业务取得3次收入属于李某的“一次性收入”,不属于“连续性收入”,设计业务应预扣预缴个人所得税额=(10000+15000+3500)×(1-20%)×30%-2000=4840(元);提供设计业务和装潢业务不属于同一项目,不能合并纳税。装潢业务应预扣预缴个人所得税=5000×(1-20%)×20%=800(元)@ -

第6题:

居民个人取得综合所得,按月计算个人所得税;有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款。( )答案:错解析:居民个人取得综合所得,按年计算个人所得税;有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款。 -

第7题:

(2019年)居民个人实施预扣预缴个人所得税时,可以扣除“专项附加扣除费用”的所得是( )。A.劳务报酬

B.工资、薪金

C.特许权使用费

D.稿酬所得答案:B解析:对居民个人按照其在本单位截至当前月份工资、薪金所得的累计收入,减除累计免税收入、累计减除费用、累计专项扣除、累计专项附加扣除和累计依法确定的其他扣除计算预扣预缴应纳税所得额。 -

第8题:

单选题某作家的一部长篇小说从2019年3月1日起在某报纸副刊上连载,每日刊出一期,到5月31日结束,共刊出92期,每期稿酬500元。2019年2月10日,该作家取得该社预付稿酬3000元,开始连载后报社每周支付一次稿酬,至5月31日已结清全部稿酬。下列关于报社预扣预缴稿酬个人所得税表述中正确的是( )。[2016年真题改编]A应以每周支付稿酬作为一次稿酬据以预扣预缴个人所得税

B应以每周实际支付的稿酬作为一次稿酬据以预扣预缴个人所得税

C应以实际支付的全部稿酬作为一次稿酬据以预扣预缴个人所得税

D应以预付稿酬作为一次稿酬据以预扣预缴个人所得税

正确答案: A解析:

同一作品在报刊上连载取得收入的,以连载完成后取得的所有收入合并为一次,计征个人所得税。支付该作家稿酬所得的报社为扣缴义务人,应以实际支付的全部稿酬作为一次稿酬据以预扣预缴个人所得税。 -

第9题:

多选题根据个人所得税法的相关规定,下列表述中,正确的有()。A居民个人取得的稿酬所得,按照累计预扣法计算预扣税款

B非居民个人取得稿酬所得,有扣缴义务人的,由其代扣代缴税款,不办理汇算清缴

C稿酬所得的收入额减按70%计算

D累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

E居民个人取得的工资、薪金所得,按照累计预扣法计算预扣税款

正确答案: C,A解析: -

第10题:

问答题张某取得稿酬所得被预扣预缴的个人所得税。正确答案:

取得的稿酬所得按次预扣预缴个人所得税,稿酬所得以收入减除费用后的余额为收入额,且收入额减按70%计算,以每次收入额为预扣预缴应纳税所得额,适用20%的比例预扣率。则:预扣预缴应纳税所得额=50000×(1-20%)×70%=28000(元),应预扣预缴税额=28000×20%=5600(元)。解析: 暂无解析 -

第11题:

问答题王某的兼职单位合计应预扣预缴的个人所得税。正确答案:

兼职取得的所得属于劳务报酬所得,取得的劳务报酬所得按次预扣预缴个人所得税,劳务报酬所得以收入减除费用后的余额为收入额,以每次收入额为预扣预缴应纳税所得额,适用3级预扣预缴率表。则:

兼职单位预扣预缴应纳税所得额=4500×(1-20%)=3600(元),适用预扣率20%,速算扣除数为0。

应预扣预缴的个人所得税=4500×(1-20%)×20%×6=4320(元)。解析: 暂无解析 -

第12题:

单选题下列关于预扣率和税率的说法不正确的是( )。A综合所得适用7级超额累进税率

B工资薪金预扣预缴时适用7级超额累进预扣率

C劳务报酬所得预扣预缴时适用3级超额累进预扣率

D特许权使用费所得预扣预缴时适用7级超额累进预扣率

正确答案: A解析:

D项,特许权使用费所得和稿酬所得预扣预缴时适用20%的比例预扣率。扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法计算预扣税款,并按月办理扣缴申报;扣缴义务人向居民个人支付劳务报酬所得、稿酬所得、特许权使用费所得时,应按次或者按月预扣预缴税款。 -

第13题:

居民个人劳务报酬所得预扣预缴适用的预扣率有()档。A.1

B.2

C.3

D.4

答案:C

-

第14题:

从2019年1月1日起,扣缴义务人向居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得时,实行()方法。

A.按月预扣预缴

B.按季度预扣预缴

C.按年预扣预缴

D.按月如实缴纳个人所得税

参考答案:A

-

第15题:

中国公民章先生2019年1月从中国境内取得收入的情况如下:

(1)从任职公司取得工资收入8500元;

(2)出版学术著作一部,出版社支付稿酬80000元;

(3)一次性取得会计咨询收入40000元;

(4)参加某电视台举办的有奖竞猜活动取得中奖所得8000元;

(5)取得保险赔款30000元;

(6)取得国债利息收入5000元;

(7)转让上海证券交易所上市股票取得所得15000元,通过沪港通投资香港联交所上市股票取得转让所得8000元。

附:个人所得税预扣率表一(居民个人工资、薪金所得预扣预缴适用),个人所得税预扣率表二(居民个人劳务报酬所得预扣预缴适用)。

预扣预缴适用)。

章先生取得工资收入应预缴个人所得税( )元。A.395

B.140

C.545

D.745答案:B解析:章先生工资收入应纳个人所得税税额=(8500-5000)×10%-210=140(元)。 -

第16题:

李某于2019年5月28日到6月4日为某大厦设计一个规划图,协议规定按完工进度分3次付款,5月份分别支付10000元、15000元,6月支付3500元;7月份提供装潢获得收入5000元,除个人所得税外不考虑其他税费,则下列表述正确的有( )。A.设计业务分3次预扣预缴个人所得税

B.设计业务和装潢业务分别预扣预缴个人所得税

C.设计业务可以和装潢业务合并预扣预缴税款

D.设计业务共预扣预缴个人所得税4840元

E.装潢业务共预扣预缴个人所得税800元答案:B,D,E解析:劳务报酬规定凡属于一次性收入的,以取得该收入为一次,按次确定应纳税所得额;凡属于同一项目连续性收入的,一个月的收入作为一次,据以确定应纳税所得;设计业务取得3次收入属于李某的“一次性收入”,不属于“连续性收入”,设计业务应预扣预缴个人所得税额=(10000+15000+3500)×(1-20%)×30%-2000=4840(元);提供设计业务和装潢业务不属于同一项目,不能合并纳税。装潢业务应预扣预缴个人所得税=5000×(1-20%)×20%=800(元) -

第17题:

某作家的一部长篇小说从2019年3月1日起在某报纸副刊上连载,每日刊出一期,到5月31日结束,共刊出92期,每期稿酬500元。2月10日该作家取得该社预付稿酬3000元,开始连载后报社每周支付一次稿酬,至5月31日已结清全部稿酬。下列关于报社预扣预缴稿酬个人所得税表述正确的是( )。

A.应以每周支付稿酬作为一次稿酬据以预扣预缴个人所得税

B.应以每月实际支付稿酬作为一次稿酬据以预扣预缴个人所得税

C.应以实际支付的全部稿酬作为一次稿酬据以预扣预缴个人所得税

D.应以预付稿酬作为一次稿酬据以预扣预缴个人所得税答案:C解析:同一作品在报刊上连载取得收入的,以连载完成后取得的所有收入合并为一次,计征个人所得税。 -

第18题:

居民个人实施预扣预缴个人所得税时,可以扣除“专项附加扣除费用”的所得是( )。A.工资、薪金

B.特许权使用费

C.劳务报酬

D.稿酬所得答案:A解析:对居民个人,按照其在本单位截至当前月份工资、薪金所得的累计收入,减除累计免税收入、累计减除费用、累计专项扣除、累计专项附加扣除和累计依法确定的其他扣除计算预扣预缴应纳税所得额。“ -

第19题:

问答题甲单位1月应预扣预缴李某的个人所得税。正确答案:

居民个人取得的综合所得可以扣除的项目包括基础费用扣除5000元/月以及专项扣除、专项附加扣除和依法确定的其他扣除。专项扣除为居民个人缴纳的国家规定的五险一金,专项附加扣除包括子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等支出,其他扣除包括符合规定的商业健康保险、税收递延型商业养老保险的支出。其中,单位统一组织为员工购买符合规定的商业健康保险产品,在办理投保手续的当月应作为个人所得税的“工资、薪金所得”项目,计入个人收入。本题中,子女教育支出,李某每月可定额扣除1000元,商业健康保险支出,李某从2月开始每月定额扣除200元。则:

1月累计预扣预缴应纳税所得额=25000+3000-5000-1000=22000(元),适用预扣率3%,李某1月被甲单位预扣预缴个人所得税=22000×3%=660(元)。解析: 暂无解析 -

第20题:

问答题计算李某1月取得工资被预扣预缴的个人所得税。正确答案:

公司预扣预缴李某工资、薪金个人所得税时,各扣除项目包括:基础费用扣除5000元/月;符合规定标准的三险一金1200元。

1月工资预扣预缴应纳税所得额=8000-1200-5000=1800(元),适用预扣率为3%。则:

1月工资被预扣预缴个人所得税税额=1800×3%=54(元)解析: 暂无解析 -

第21题:

问答题丙杂志社2月应预扣预缴李某的个人所得税。正确答案:

取得的稿酬所得按次预扣预缴个人所得税,稿酬所得以收入减除费用后的余额为收入额,且收入额减按70%计算,以每次收入额为预扣预缴应纳税所得额,适用20%的比例预扣率。则:

丙杂志社2月应预扣预缴李某的个人所得税=(2000-800)×70%×20%=168(元)。解析: 暂无解析 -

第22题:

多选题根据个人所得税法的相关规定,下列关于累计预扣法的表述中,正确的有( )。A居民个人取得的综合所得,按照累计预扣法计算预扣税款

B年中计算出的本期应预扣预缴税额为负值时,暂不退税

C纳税年度终了计算出的本期应预扣预缴税额为负值时,结转下一纳税年度抵减下一纳税年度综合所得的应纳税额

D累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

正确答案: C,D解析:

A项,扣缴义务人向居民个人支付“工资、薪金所得”时,应当按照累计预扣法计算预扣税款,并按月办理扣缴申报,但是扣缴义务人向居民个人支付稿酬所得、特许权使用费所得计算预扣预缴税款时采用20%比例预扣率;C项,本期应预扣预缴税额=累计应预扣预缴税额-累计减免税额-累计已预扣预缴税额,其余额为负值时,暂不退税,纳税年度终了后余额仍为负值时,由纳税人通过办理综合所得年度汇算清缴,税款多退少补。 -

第23题:

问答题计算取得的剧本使用费被预扣预缴的个人所得税。正确答案:

剧本使用费按照特许权使用费所得缴纳个人所得税。被预扣预缴个人所得税=10000×(1-20%)×20%=1600(元)。解析: 暂无解析 -

第24题:

单选题王某于2019年1月因业绩优秀,获得奖金4 000元,当月工资收入6 000元,根据居民个人工资、薪金所得预扣预缴适用表,累计预扣预缴应纳税所得额不超过36000的部分,预扣率为3%,速算扣除数为0,则王某1月预扣预缴个人所得税时应预扣预缴个人所得税的计算正确的是( )。A(6 000-5 000)×3%+4 000×10%-210

B(6 000-5 000)×3%

C(6 000+4 000-5 000)×3%

D(6 000+4 000-3 500)×3%

正确答案: C解析: