某饭店2012年营业收入为2000万元,营业成本为1580万元,净利为180万元,利息为124万元,适用25%的所得税率,其他项目金额如表13-1所示。 表13-1 部分资产负债项目表单位:万元 该饭店2012年的销售毛利率和资产净利率分别为( )。A.17.41%;10.86% B.18.63%;11.25% C.21.00%;12.86% D.21.00%;13.64%

题目

表13-1 部分资产负债项目表单位:万元

该饭店2012年的销售毛利率和资产净利率分别为( )。

B.18.63%;11.25%

C.21.00%;12.86%

D.21.00%;13.64%

相似考题

更多“某饭店2012年营业收入为2000万元,营业成本为1580万元,净利为180万元,利息为124万元,适用25%的所得税率,其他项目金额如表13-1所示。 ”相关问题

-

第1题:

ABC公司对某投资项目的分析与评价资料如下:该投资项目适用的所得税率为30%,年税后营业收入为700万元,税后付现成本为350万元,税后净利润210万元。那么,该项目年营业现金净流量为410万元。 ( )

正确答案:√

注意题目给出是税后收入和税后付现成本。根据题意,折旧=(700-350)/(1-30%)-210/(1-30%)=200,现金流量=税后净利+折旧=210+200=410,或者,现金流量=税后收入-税后付现成本+折旧×税率=700-350+200×30%=410。 -

第2题:

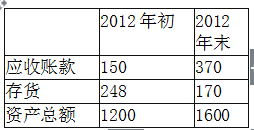

某饭店2012年营业收入为2000万元,营业成本为1580万元,净利为180万元,利息为124万元,适用25%的所得税率,其他项目金额如表13-1所示。

表13-1 部分资产负债项目表单位:万元

影响饭店已获利息倍数的因素不包括( )。A.负债

B.所得税

C.所有者权益

D.利息答案:A,C解析:已获利息倍数又称利息保障倍数,是指饭店息税前利润与利息费用的比率,用以衡量偿付借款利息的能力。其计算公式为:已获利息倍数=息税前利润÷利息=(净利+所得税+利息)÷利息。 -

第3题:

某饭店2012年营业收入为2000万元,营业成本为1580万元,净利为180万元,利息为124万元,适用25%的所得税率,其他项目金额如表13-1所示。

表13-1 部分资产负债项目表单位:万元

该饭店2012年的应收账款周转率和存货周转率分别为( )。A.5.40;9.29

B.5.40;11.76

C.7.69;7.56

D.13.33;6.37答案:C解析:应收账款周转率=营业收入/应收账款平均余额=2000/[(150+370)÷2]≈7.69(次);存货周转率=营业成本/平均存货=1580/[(248+170)÷2]≈7.56(次)。 -

第4题:

C公司对某投资项目的分析与评价资料如下:该投资项目适用的所得税率为30%,年税后营业收入为700万元,税后付现成本为350万元,税后净利润210万元。那么,该项目年营业现金净流量为( )。

A.1000

B.500

C.210

D.410答案:D解析:考察投资现金流量

营业收入=700/(1-30%)=1000(万元)

付现成本=350/(1-30%)=500(万元)

(1000-500-折旧)×(1-30%)=210(万元)

所以折旧=200(万元)

现金流量=700-350+200×30%=410(万元) -

第5题:

ABC 公司对某投资项目的分析与评价资料如下:该投资项目适用的所得税率为 30%,年税后营业收入为 500 万元,税后付现成本为 350 万元,税后经营净利润 80 万元。那么,该项目年营业现金净流量为( )万元。A.100

B.180

C.80

D.150答案:B解析:营业现金流量=税后收入-税后付现成本+折旧摊销×税率=税后经营利润+折旧摊销,也即 500-350+折旧×30%=80+折旧,解得折旧=100 万元

营业现金净流量=税后利润+折旧=80+100=180 万元 -

第6题:

某公司某会计年度的销售总收入为420万元。其中销售折扣为20万元,销售成本为300万元。公司息前税前利润为85万元,利息费用为5万元,公司的所得税率为25%,根据上述数据该公司的营业净利率为( )A.13.6%

B.14.2%

C.15.0%

D.12.8%答案:C解析:依题意,营业净利率=净利润/营业收入×100%=(85—5)×(1—25%)/(420—20)×100%=15.0%。 -

第7题:

某企业本期营业收入为1000万元,主营业务成本为500万元,其他业务成本为80万元,资产减值损失为15万元,公允价值变动收益为30万元,营业外收入20万元,营业外支出10万元,所得税税率25%。假定不考虑其他因素,该企业本期净利润为()万元。

- A、408.75

- B、401.25

- C、333.75

- D、130

正确答案:C -

第8题:

单选题ABC公司对某投资项目的分析与评价资料如下:该投资项目适用的所得税率为30%,年税后营业收入为500万元,税后付现成本为350万元,税后净利润80万元。那么,该项目年营业现金净流量为( )万元。A100

B180

C80

D150

正确答案: C解析: 根据“净利润=(收入-付现成本-折旧)×(1-税率)=税后收入-税后付现成本-折旧×(1-所得税率)”有:500-350-折旧×(1-30%)=80,由此得出:折旧=100(万元);年营业现金净流量=税后利润+折旧=80+100=180(万元)。或者年营业现金净流量=税后营业收入-税后付现成本+折旧抵税=500-350+100*30%=180万元 -

第9题:

单选题ABC公司对某投资项目的分析与评价资料如下:该投资项目适用的所得税率为25%,年税后营业收入为525万元,税后付现成本为370万元,税后净利润80万元。那么,该项目年营业现金净流量为( )万元。A100

B180

C80

D150

正确答案: B解析:

根据“净利润=税后收入-税后付现成本-折旧×(1-所得税率)”有:525-370-折旧×(1-25%)=80,由此得出:折旧=100(万元);年营业现金净流量=税后利润+折旧=80+100=180(万元)。 -

第10题:

单选题C公司对某投资项目的分析与评价资料如下:该投资项目适用的所得税率为30%,年税后营业收入为700万元,税后付现成本为350万元,税后净利润210万元。那么,该项目年营业现金净流量为()。A1000

B500

C210

D410

正确答案: C解析: 营业收入=700/(1-30%)=1000(万元) 付现成本=350/(1-30%)=500(万元) (1000-500-折旧)×(1-30%)=210(万元) 折旧=200(万元) 现金流量=700-350+200×30%=410(万元) -

第11题:

单选题某工业企业2018年度主营业务收入为4000万元,主营业务成本为3510万元,其他业务收入为20万元,其他业务成本为10万元,财务费用为10万元,营业外收入为20万元,营业外支出为10万元,所得税税率为25%。假定不考虑其他因素,该企业2018年度的净利润为( )万元。A386

B390

C382.5

D375

正确答案: B解析:

该企业2018年净利润=(营业利润+营业外收入-营业外支出)×(1-所得税税率)=(4000-3510+20-10-10+20-10)×(1-25%)=375(万元)。 -

第12题:

单选题某施工企业2010年营业利润为400万元,营业外收入为50万元,投资收益150万元,捐赠支出为10万元,所得税率25%,则该年度企业的净利润为( )万元。A280

B330

C442.5

D590

正确答案: B解析: 该题投资收益150万为干扰项,而捐赠支出是营业外支出,故:净利润=利润总额-所得税费用=利润总额×(1-所得税率)=(营业利润+营业外收入-营业外支出)×(1-所得税率)=(400+50-10)×(1-25%)=330(万元)。 -

第13题:

ABC公司对某投资项目的分析与评价资料如下:该投资项目适用的所得税率为25%,年税后营业收入为600万元,税后付现成本为300万元,税后利润150万元。那么,该项目年营业现金流量为350万元。 ( )

正确答案:√

600-300-折旧×(1-25%)=150,折旧=200(万元),年营业现金流量=150+200=350(万元)。 -

第14题:

某饭店2012年营业收入为2000万元,营业成本为1580万元,净利为180万元,利息为124万元,适用25%的所得税率,其他项目金额如表13-1所示。

表13-1 部分资产负债项目表单位:万元

若该饭店在2012年末的资产负债率为56%,则2012年末的产权比率为( )。A.1.16

B.1.27

C.1.54

D.1.87答案:B解析:2012年末的负债总额=资产总额×资产负债率=1600×56%=896(万元),则权益总额=资产总额-负债总额=1600-896=704(万元),因此,该饭店2012年末的产权比率=负债总额÷权益总额=896÷704=1.27。 -

第15题:

某饭店2012年营业收入为2000万元,营业成本为1580万元,净利为180万元,利息为124万元,适用25%的所得税率,其他项目金额如表13-1所示。

表13-1 部分资产负债项目表单位:万元

反映饭店偿债能力的指标有( )。A.资产负债率

B.已获利息倍数

C.有形净值债务率

D.销售毛利率答案:A,B,C解析:负债比率是指债务和资产、所有者权益的关系,反映饭店偿付到期长期债务的能力,包括资产负债率、产权比率、有形净值债务率和已获利息倍数等。D项属于反映饭店盈利能力的指标。 -

第16题:

甲公司对某投资项目的分析与评价资料如下:该投资项目适用的所得税税率为25%,年税后营业收入为1000万元,税后经营付现成本为400万元,税后经营净利润为375万元。那么,该项目年营业现金净流量为( )万元。A.675

B.775

C.1125

D.1375答案:A解析:税后经营净利润=税前经营利润×(1-25%),所以,税前经营利润=税后经营净利润/(1-25%)=375/(1-25%)=500(万元),而税前经营利润=税前营业收入-税前经营付现成本-折旧=1000/(1-25%)-400/(1-25%)-折旧=800-折旧,所以,折旧=800-500=300(万元),营业现金净流量=税后经营净利润+折旧=375+300=675(万元),或营业现金净流量=税后营业收入-税后经营付现成本+折旧×税率=1000-400+300×25%=675(万元)。 -

第17题:

某企业投资方案的年营业收入为500万元,年营业成本为180万元,年固定资产折旧费为20万元,年无形资产摊销额为15万元,适用的所得税税率为25%,则该投资项目年营业现金净流量为( )万元。A.294.4

B.275

C.214.9

D.241.9答案:B解析:年营业现金净流量=息税前利润×(1-所得税税率)+折旧+摊销=(500-180)×(1-25%)+20+15=275(万元)。 -

第18题:

某企业2×12年主营业务收入2000万元,主营业务成本1200万元,营业税金及附加100万元,其他业务收入500万元,其他业务成本300万元,期间费用150万元,投资收益250万元,营业外收入180万元,营业外支出230万元,所得税费用300万元。该企业的营业利润为()。

正确答案:1000万元 -

第19题:

某运输企业2003年平均资产总额为1亿元,营业收入1000万元,营业成本400万元,管理费用50万元,财务费用25万元,营业外收支净额10万元,营业税及附加税为300万元,企业所得税率为40%。 该运输企业的资产净利润率为( )。

- A、5.5%

- B、3.3%

- C、2.35%

- D、1.41%%

正确答案:D -

第20题:

单选题某企业2018年主营业务收入科目贷方发生额是2000万元,借方发生额为退货50万元,发生现金折扣50万元,主营业务成本借方发生额500万元,其他业务收入科目贷方发生额100万元,其他业务成本科目借方发生额为80万元,那么该企业利润表中“营业收入”项目填列的金额为( )万元。A2000

B2050

C1550

D2070

正确答案: B解析:

“营业收入”项目应根据“主营业务收入”和“其他业务收入”科目的发生额分析填列。发生的现金折扣应记入“财务费用”科目,不影响营业收入;“主营业务成本”和“其他业务成本”科目余额应列入“营业成本”项目。故“营业收入”项目填列的金额=“主营业务收入”科目贷方发生额-“主营业务收入”科目借方发生额+“其他业务收入”科目贷方发生额=2000-50+100=2050(万元)。 -

第21题:

单选题某企业2010年利润总额为360万元,营业外收入48万元,营业外支出15万元,适用所得税率25%,则企业当年净利润为( )万元。A294.75

B270

C90

D317.25

正确答案: B解析: 净利润=利润总额-所得税费用=360-360×25%=270(万元)。 -

第22题:

单选题某工业企业2014年度主营业务收入为5000万元,主营业务成本为2780万元,其他业务收入为50万元,其他业务成本为30万元,财务费用为20万元,营业外收入为20万元(其中有4万元为国债利息收入),营业外支出为10万元(其中有2万元为税收滞纳金),所得税税率为25%,税法规定计算所得税时,国债利息收入免税、税收滞纳金不允许抵扣。假定该企业当年不存在其他纳税调整事项,则该企业2014年度的净利润应为()万元。A1680

B1665

C1673

D1687.5

正确答案: D解析: 暂无解析 -

第23题:

单选题某企业年利润表中,营业利润为2000万元,营业外收入为300万元,营业外支出为100万元,适用所得税率为20%,则该企业的年净利润为()万元。A2200

B2120

C2000

D1760

正确答案: B解析: 暂无解析