现行印花税的税基和税率是如何规定的?

题目

相似考题

更多“现行印花税的税基和税率是如何规定的?”相关问题

-

第1题:

现行印花税的税率采用( )形式。

Ⅰ累进税率

Ⅱ定额税率

Ⅲ比例税率

Ⅳ特别税率A.Ⅰ、Ⅲ

B.Ⅰ、Ⅳ

C.Ⅱ、Ⅲ

D.Ⅱ、Ⅳ答案:C解析:根据不同凭证的性质和特点,按照合理负担、便于征纳的原则,分别采用不同的税率。现行印花税采用比例税率和定额税率两种税率。 -

第2题:

现行个人所得税对应纳税所得额和税率是如何规定的?

个人所得税的税基为个人的应纳税所得额,即从取得的收入中扣除规定费用后的余额。

中国现行个人所得税采用分类征收制,按照应税所得的种类分别规定税率。

工资、薪金所得,适用超额累进税率,税率为5%~45%;个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得,适用5%~35%的超额累进税率;稿酬所得,适用比例税率,税率为20%,并按应纳税额减征30%;劳务报酬所得,适用比例税率,税率为20%;特许权使用费所得,利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得和其他所得,适用比例税率,税率为20%。

略 -

第3题:

现行印花税的征税范围和纳税人是如何规定的?

印花税的征税范围包括在中华人民共和国境内书立、领受的凭证。

在中华人民共和国境内书立、领受应税凭证的单位和个人,都是印花税的纳税义务人(简称纳税人),应当按规定缴纳印花税。

略 -

第4题:

现行城镇土地使用税的税基和税率是如何规定的?

正确答案: 土地使用税的税基为纳税人实际占用的土地面积。

土地使用税采用定额税率,每平方米年税额如下:大城市1.5元至30元;中等城市1.2元至24元;小城市0.9元至18元;县城、建制镇、工矿区0.6元至12元。 -

第5题:

现行耕地占用税的税基和税率是如何规定的?

正确答案: 耕地占用税的税基为纳税人实际占用的耕地面积。

耕地占用税采用定额税率。

由于不同地区之间人口和耕地资源的分布极不平衡,各地区经济发展水平也存在很大差异,因此耕地占用税采用以县为单位、以人均耕地面积为依据的地区差别幅度定额税率。

税额具体规为:

①人均耕地不超过1亩的地区(以县级行政区域为单位,下同),每平方米为10元~50元;

②人均耕地超过1亩但不超过2亩的地区,每平方米为8元~40元;

③人均耕地超过2亩但不超过3亩的地区,每平方米为6元~30元;

④人均耕地超过3亩的地区,每平方米为5元~25元。

⑤经济特区、经济技术开发区和经济发达且人均耕地特别少的地区,适用税额可以适当提高,但是提高的部分最高不得超过上述第3项规定的当地适用税额的50%。

⑥占用基本农田的,适用税额应当在上述第3项、第5项规定的当地适用税额的基础上提高50%。 -

第6题:

税收中常用的术语有()。

- A、纳税人

- B、课税对象

- C、印花税

- D、税率

- E、课税基础

正确答案:A,B,D,E -

第7题:

下面属于我国现行印花税的税率的有是()

- A、0.2%

- B、0.1%

- C、0.05%

- D、0.3%

正确答案:A,B,C -

第8题:

问答题现行印花税的征税范围和纳税人是如何规定的?正确答案: 印花税的征税范围包括在中华人民共和国境内书立、领受的凭证。

在中华人民共和国境内书立、领受应税凭证的单位和个人,都是印花税的纳税义务人(简称纳税人),应当按规定缴纳印花税。解析: 暂无解析 -

第9题:

问答题现行房产税的税基和税率是如何规定的?正确答案: 房产税的税基为房产的余值或房产租金收入。

房产税采用比例税率。纳税人自用的房产,税率为房产余值的1.2%。

纳税人出租的房产,税率为房产租金收入的12%。

对个人按市场价格出租的居民住房,用于居住的,暂减按4%的税率征收。解析: 暂无解析 -

第10题:

问答题现行耕地占用税的税基和税率是如何规定的?正确答案: 耕地占用税的税基为纳税人实际占用的耕地面积。

耕地占用税采用定额税率。

由于不同地区之间人口和耕地资源的分布极不平衡,各地区经济发展水平也存在很大差异,因此耕地占用税采用以县为单位、以人均耕地面积为依据的地区差别幅度定额税率。

税额具体规为:

①人均耕地不超过1亩的地区(以县级行政区域为单位,下同),每平方米为10元~50元;

②人均耕地超过1亩但不超过2亩的地区,每平方米为8元~40元;

③人均耕地超过2亩但不超过3亩的地区,每平方米为6元~30元;

④人均耕地超过3亩的地区,每平方米为5元~25元。

⑤经济特区、经济技术开发区和经济发达且人均耕地特别少的地区,适用税额可以适当提高,但是提高的部分最高不得超过上述第3项规定的当地适用税额的50%。

⑥占用基本农田的,适用税额应当在上述第3项、第5项规定的当地适用税额的基础上提高50%。解析: 暂无解析 -

第11题:

单选题下列关于印花税的说法中,错误的是()A印花税是根据国家税法规定,在股票成交后买卖双方投资者按照规定的税率分别征收的税金

B目前,我国A股印花税税率为单边征收(只在卖出股票时征收),税率为1%。

C印花税率为固定税率,相关部门不可调节印花税率和征收方向

D证券交易所代政府的税务机关向投资者征收印花税

正确答案: C解析: 暂无解析 -

第12题:

不定项题现行印花税采用的税率形式有( )。A比例税率

B累进税率

C定额税率

D累退税率

正确答案: D解析: -

第13题:

下列关于印花税的说法中,错误的是( )。A.印花税是根据国家税法规定,在股票(包括A股和B股)成交后买卖双方投资者按照规定的税率分别征收的税金

B.目前,我国A股印花税税率为单边征收(只在卖出股票时征收),税率为1‰

C.印花税率为固定税率,相关部门不可调节印花税率和征收方向

D.我国证券交易所向投资者收取印花税答案:C解析:相关部门可以通过调节印花税税率和征收方向等来调节交易费用,进而调控市场活跃度。 -

第14题:

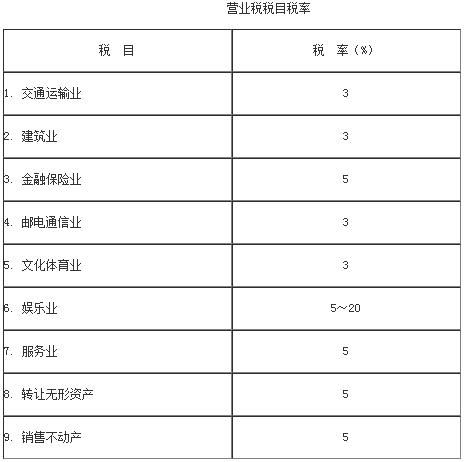

现行营业税的税率是如何规定的?

按照行业和类别的不同,营业税采用不同的比例税率。具体税率水平见下表。

略 -

第15题:

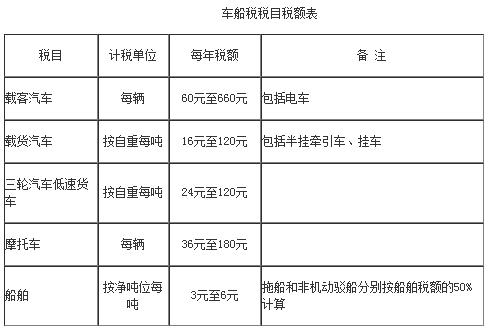

现行车船税和船舶吨税的税基和税率是如何规定的?

载客汽车、摩托车的税基为车辆的辆数。船舶的税基为净吨位数。

车船税采用定额税率。车船的适用税额,依照《车船税税目税额表》执行。

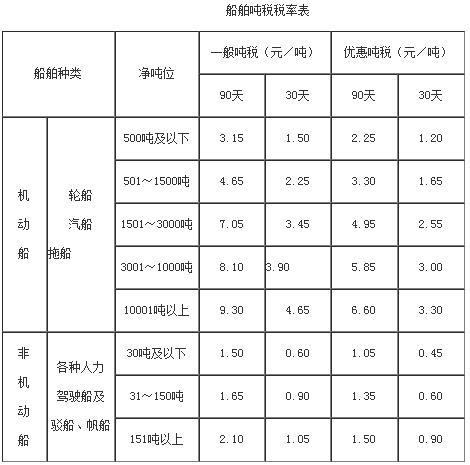

吨税的税基为应税船舶的注册净吨位(亦称登记净吨位)。注册净吨位是船舶能够装载旅客或货物的船舱容量,是船舶的容量指标。

吨税采用定额税率,税率表如下。

略 -

第16题:

现行契税的税基和税率是如何规定的?

正确答案: 契税的税基为土地、房屋的价格。由于土地、房屋权属转移方式不同,定价方法根据情况而定。

国有土地使用权出让、土地使用权出售、房屋买卖,为成交价格;土地使用权赠与、房屋赠与,由征收机关参照土地使用权出售、房屋买卖的市场价格核定;土地使用权交换、房屋交换,为所交换的土地使用权、房屋的价格的差额;成交价格明显低于市场价格并且无正当理由的,或者所交换土地使用权、房屋的价格的差额明显不合理并且无正当理由的,由征收机关参照市场价格核定;土地使用权交换、房屋交换,交换价格不相等的,由多交付货币、实物、无形资产或者其他经济利益的一方缴纳税款。交换价格相等的,免征契税;土地使用权与房屋所有权之间相互交换,比照上述规定征税;以划拨方式取得土地使用权的,经批准转让房地产时,应由房地产转让者补缴契税。其计税依据为补缴的土地使用权出让费用或者土地收益。

契税税率为3%~5%。契税的适用税率,由省、自治区、直辖市人民政府在规定的幅度内按照本 地区的实际情况确定,并报财政部和国家税务总局备案。 -

第17题:

税率是指应纳税额与计税基数之间的比例关系,是税法结构中的核心部分。我国现行税率有()。

- A、比例税

- B、累进税率

- C、定额税率

- D、超额税率

- E、全额税率

正确答案:A,B,C -

第18题:

现行印花税采用的税率包括( )。

- A、累进税率

- B、比例税率

- C、超额累进税率

- D、定额税率

- E、全额累进税率

正确答案:B,D -

第19题:

问答题现行个人所得税对应纳税所得额和税率是如何规定的?正确答案: 个人所得税的税基为个人的应纳税所得额,即从取得的收入中扣除规定费用后的余额。

中国现行个人所得税采用分类征收制,按照应税所得的种类分别规定税率。

工资、薪金所得,适用超额累进税率,税率为5%~45%;个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得,适用5%~35%的超额累进税率;稿酬所得,适用比例税率,税率为20%,并按应纳税额减征30%;劳务报酬所得,适用比例税率,税率为20%;特许权使用费所得,利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得和其他所得,适用比例税率,税率为20%。解析: 暂无解析 -

第20题:

多选题现行印花税采用的税率包括( )。A累进税率

B比例税率

C超额累进税率

D定额税率

E全额累进税率

正确答案: D,E解析: 本题考查印花税的税率。印花税采用的是比例税率和定额税率。 -

第21题:

多选题税率是指应纳税额与计税基数之间的比例关系,是税法结构中的核心部分。我国现行税率有()。A比例税

B累进税率

C定额税率

D超额税率

E全额税率

正确答案: A,D解析: 暂无解析 -

第22题:

问答题现行土地增值税的税基和税率是如何规定的?正确答案: 土地增值税的税基为纳税人转让房地产所取得的增值额,即纳税人转让房地产所取得的收入减除规定扣除项目金额后的余额。

土地增值税实行四级超率累进税率:增值额未超过扣除项目金额50%的部分,税率为30%;增值额超过扣除项目金额50%、未超过扣除项目金额100%的部分,税率为40%;增值额超过扣除项目金额100%、未超过扣除项目金额200%的部分,税率为50%;增值额超过扣除项目金额200%的部分,税率为60%。解析: 暂无解析 -

第23题:

问答题现行契税的税基和税率是如何规定的?正确答案: 契税的税基为土地、房屋的价格。由于土地、房屋权属转移方式不同,定价方法根据情况而定。

国有土地使用权出让、土地使用权出售、房屋买卖,为成交价格;土地使用权赠与、房屋赠与,由征收机关参照土地使用权出售、房屋买卖的市场价格核定;土地使用权交换、房屋交换,为所交换的土地使用权、房屋的价格的差额;成交价格明显低于市场价格并且无正当理由的,或者所交换土地使用权、房屋的价格的差额明显不合理并且无正当理由的,由征收机关参照市场价格核定;土地使用权交换、房屋交换,交换价格不相等的,由多交付货币、实物、无形资产或者其他经济利益的一方缴纳税款。交换价格相等的,免征契税;土地使用权与房屋所有权之间相互交换,比照上述规定征税;以划拨方式取得土地使用权的,经批准转让房地产时,应由房地产转让者补缴契税。其计税依据为补缴的土地使用权出让费用或者土地收益。

契税税率为3%~5%。契税的适用税率,由省、自治区、直辖市人民政府在规定的幅度内按照本 地区的实际情况确定,并报财政部和国家税务总局备案。解析: 暂无解析