对某建筑物的成新率进行计算,其尚可使用年限为10年、已使用年限10年。评估专业人员的打分结果为结构70分,装修50分,设备60分,评分修正系数分别为:60%,20%,20%。假设年限法权数为0.4,打分法权数为0.6,综合成新率为( )。 A.57% B.64% C.58.4% D.50%

题目

B.64%

C.58.4%

D.50%

相似考题

更多“对某建筑物的成新率进行计算,其尚可使用年限为10年、已使用年限10年。评估专业人员的打分结果为结构70分,装修50分,设备60分,评分修正系数分别为:60%,20%,20%。假设年限法权数为0.4,打分法权数为0.6,综合成新率为( )。 ”相关问题

-

第1题:

某房屋耐用年限为50年,现已使用7年,建成2年后才补办土地使用权手续,确定的土地使用权年限为40年。经现场勘察鉴定,房屋结构、装修、设备部分损耗得分分别为12%、15%、15%。三部分评分修正系数取定为0.8、0.1、0.1。 要求: (1)按使用年限法计算损耗率; (2)按打分法计算损耗率; (3)按综合法计算损耗率(年限法权重40%,打分法60%)。

正确答案:

(1)按使用年限法计算损耗率:

损耗率=已使用年限/(已使用年限+剩余使用年限)×100%=7/17+(40-5)]×100%=16.67%

(2)按打分法计算损耗率:

损耗率=结构部分合计得分×G+装修部分合计得分×S+设备部分合计得分×B=12%×0.8+15%×0.1+15%×0.1=12.6%

(3)按综合法计算损耗率:

损耗率=使用年限法损耗率×A1+观察法损耗率×A2=16.67%×40%+12.6%×60%=14.23%

-

第2题:

某厂房经评估人员现场勘察后打分情况为:结构部分(G)75分,装修部分(S)70分,设备部分(B)50分。已知成新率修正系数为G=0.5,S=0.4,B=0.1;该厂房耐用年限50年,实际已使用22年,则该厂房综合成新率为( )。A.64.7%

B.68%

C.68.4%

D.69%答案:A解析:(1)打分法成新率

(2)使用年限法成新率

(3)综合成新率=70.5%×60%+56%×40%=64.7% -

第3题:

某资产评估机构对一企业工业厂房进行评估,评估基准日为2017年6月30日,采用重置成本法。该工业厂房由企业出资委托施工企业承建,建设周期1年,于2012年6月底建成并投入使用,建筑面积6000平方米,经济使用年限50年,厂房使用、维修和保养正常。

资产评估专业人员对该厂房的结构部分,装修部分和设备部分的状况进行了评判打分(满分100分),分值分别为94、70、90,修正系数分别为80%、10%、10%。

按照重编预算的方法计算得出土建工程造价为3883万元,安装工程造价为675万元。前期费用的综合费率为2%,期间费用费率为5%。假设利润率为3.5%,不考虑资金成本要求:

(1)列出建筑物重置成本的计算公式;并列出建筑安装工程造价常用的确定方法。

(2)计算委估厂房的重置成本。

(3)计算委估厂房的年限法成新率,打分法成新率、综合成新率(采用加权平均法计算,年限法权重取0.4,打分法权重取0.6)。

(4)计算委估厂房的评估值。答案:解析:(1)①建筑物重置成本=建安费+前期及期间费用+利息+合理利润

②建(构)筑物评估值=单位面积重置成本×建筑面积×成新率=重置成本×成新率;

估价对象的建安工程综合造价,一般可根据实际情况采用重编预算法、决算调整法、类比系数调整法、单方造价指标法等方法中的一种方法或同时运用几种方法综合确定。

(2)土建工程造价=3883(万元);

安装工程造价=675(万元);

建安工程造价=3883+675=4558(万元);

前期费用=4558×2%=91.16(万元);

期间费用=(91.16+4558)×5%=232.46(万元);

利润=(91.60+4558+232.46)×3.5%=170.87(万元);

重置成本=91.60+4558+232.46+170.87=5052.93(万元)。

(3)年限法成新率=[1-(5/50)]×100%=90%

或:年限法成新率=(50-5)/50×100%=90%

打分法成新率=[1-(94×80%+70×10%+90×10%)/100]×100%=91.20%

综合成新率=90%×0.4+91.20%×0.6=90.72%

(4)评估值=重置成本×成新率=5052.93×90.72%=4584.02(万元) -

第4题:

某资产评机构对一企业工业厂房进行评估,评估基准日为2017年6月30日,采用重置成本法。该工业厂房由企业出资委托施工企业承建,建设周期1年,于2012年6月底建成并投入使用,建筑面积6000平方米,经济使用年限50年,厂房使用、维修和保养正常。资产评估专业人员对该厂房的结构部分,装修部分和设备部分的状况进行了评判打分(满分100分),分值分别为94、

70、

90,修正系数分别为80%、10%、10%。按照重编预算的方法计算得出土建工程造价为3883万元,安装工程造价为675万元。前期费用的综合费率为2%,期间费用费率为5%。假设利润率为3.5%,不考虑资金成本。

要求:

<1> 、列出建筑物重置成本的计算公式;并列出建筑安装工程造价常用的确定方法。

<2> 、计算委估厂房的重置成本。

<3> 、计算委估厂房的年限法成新率,打分法成新率、综合成新率(采用加权平均法计算,年限法权重取0.4,打分法权重取0.6)。

<4> 、计算委估厂房的评估值。答案:解析:<1> 、①建(构)筑物评估值=重置成本-实体性贬值-功能性贬值-经济性贬值;

②建(构)筑物评估值=单位面积重置成本× 建筑面积×成新率=重置成本×成新率;

估价对象的建安工程综合造价,一般可根据实际情况采用重编预算法、决算调整法、类比系数调整法、单方造价指标法等方法中的一种方法或同时运用几种方法综合确定。

<2> 、 土建工程造价=3883(万元);

安装工程造价=675(万元);

建安工程造价=3883+675=4558(万元);

前期费用=4558×2%=91.16(万元);

期间费用=(91.16+4558)×5%=232.46(万元);

利润=(91.60+4558+232.46)×3.5%=170.87(万元);

重置成本=91.60+4558+232.46+170.87=5052.93(万元)。

<3> 、 年限法成新率=1-5/50=0.9=90%;

打分法成新率=(94×80%+70×10%+90×10%)/100=91.20%;

综合成新率=90%×0.4+91.20%×0.6=90.72%

<4> 、评估值=重置成本×成新率=5052.93×90.72%=4584.02(万元) -

第5题:

某企业拟转让一项工业房地产,委托资产评估机构进行评估,评估基准日为2019年1月1日,资产评估机构现场调查后,拟对建筑物采用重置成本法,对土地使用权采用基准地价系数修正法进行评估。

该工业房地产情况如下:

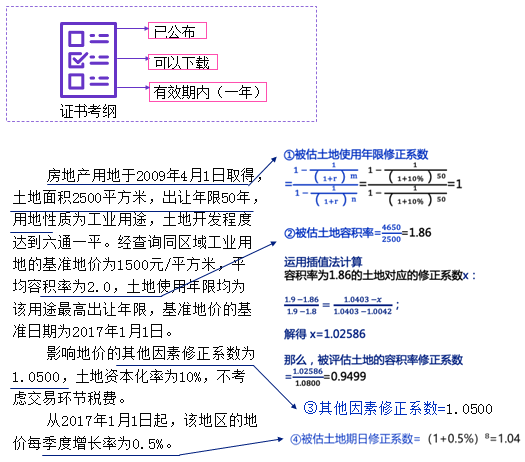

(1)建筑面积为4650平方米的工业厂房,于2010年1月1日底建成并投入使用,经济适用年限40年,截止目前正常使用,经评估,重置单价为1136元/平方米,资产评估专业人员对厂房的结构部分、装修部分和设备部分的状况进行了评判打分(满分100分),分值分别为90、60、85,修正系数分别为70%、20%、10%。

(2)房地产用地于2008年1月1日取得,土地面积2500平方米,出让年限50年,用地性质为工业用途,土地开发程度达到六通一平。经查询同区域工业用地的基准地价为1500元/平方米,平均容积率为2.0,土地使用年限均为该用途最高出让年限,基准地价的基准日期为2017年1月1日。

影响地价的其他因素修正系数为1.0500,土地资本化率为10%,不考虑交易环节税费。

从2017年1月1日起,该地区的地价每季度增长率为0.5%。

根据基准地价资料,容积率修正系数见下表:

容积率修正系数表

要求:

(一)简述采用基准地价系数修正法的前提条件。

(二)计算土地使用权评估单价(元/平方米)。(计算结果保留两位小数)

(三)若打分法和年限法权重比为6:4,计算建筑物综合成新率(%)。

(四)计算建筑物评估值。答案:解析:(一)

①当地政府已公布基准地价;

②可以取得基准地价修正体系;

③在评估基准日所取得的基准地价及其修正体系是有效的,并且基准地价的评估基准日距估价对象评估基准日应在3年以内。

(二)

土地使用权评估单价=基准地价×使用年限修正系数×容积率修正系数×其他因素修正系数×期日修正系数=1500×1×0.9499×1.0500×1.04=1555.94(元/平方米)

(三)

年限法成新率=(1-9/40)×100%= 77.5%

打分法成新率=(90×0.7+60×0.2+85×0.1)/100=83.5%

综合成新率=77.5%×0.4+83.5%×0.6=81.1%

(四)

不动产评估值=厂房价值+土地使用权价值

=厂房重置成本×综合成新率+土地使用权价值

=(1136×4650)×81.1%+ 2500×1555.94

=8173876.4(万元) -

第6题:

某房屋耐用年限为50年,现已使用7年,建成2年后才补办土地使用权手续,确定的土地使用权年限为40年。经现场勘察鉴定,房屋结构、装修、设备部分损耗得分分别为12%、15%和15%。三部分评分修正系数分别取定为0.8、0.1和0.1。

要求:

1.用使用年限法计算损耗率。

2.按打分法计算损耗率。

3.计算综合损耗率(年限法权重40%,打分法60%)。

答案:解析:1.按使用年限法计算损耗率:

损耗率=已使用年限/(已使用年限+剩余使用年限)×100%=7/[7+(40-5)]×100%=16.67%

2.按打分法计算损耗率:

损耗率=结构部分合计得分×G+装修部分合计得分×S+设备部分合计得分×B=12%×0.8+15%×0.1+15%×0.1=12.6%

3.综合计算损耗率:

损耗率=使用年限法损耗率×A1+观察法损耗率×A2=16.67%×40%+12.6%×60%=14.22%

-

第7题:

某房屋耐用年限为50年,现已使用6年,建成2年后才补办好土地使用权手续,确定的土地使用权年限为40年。经现场勘察鉴定,房屋结构、装修、设备部分损耗率得分分别为10%、12%、13%.三部分评分修正系数取定为0.8、0.1、0.1.问题:

1. 按使用年限法计算损耗率;

2. 按打分法计算损耗率;

3. 取使用年限法权重0.4,打分法权重0.6,按综合法计算损耗率。答案:解析:1. 按使用年限法计算

损耗率=已使用年限÷(已使用年限+尚可使用年限)=6÷(2+40)=14.29%

2. 按打分法计算

损耗率=10%×0.8+12%×0.1+13%×0.1=10.50%

3. 综合损耗率=0.4×14.29%+0.6×10.50%=12.02% -

第8题:

某砖混结构房屋耐用年限为40年,已使用4年,建成2年后才补办完土地使用权手续。确定的土地使用权年限为30年,经评估人员现场勘察鉴定,房屋结构、装修、设备部分损耗得分分别为20%、15%、17%,三部分评分修正系数可定为0.6、0.2、0.2。求:

1 、按使用年限法计算损耗率。

2 、按观察法计算损耗率。

3 、按综合法计算损耗率(年限法权重55%,观察法权重45%)。

4 、在现场查勘过程中,对于砖混结构的地基基础和承重构件部分应重点注意的内容包括什么?答案:解析:2 、

按观察法计算损耗率

损耗率=结构部分合计得分×G+装修部分合计得分×S+设备部分得分×B

=20%×0.6+15%×0.2+17%×0.2=18.4%

【解析】

3 、

按综合法计算损耗率

损耗率=使用年限损耗率×A1+观察法损耗率×A2

=55%×12.5%+18.4%×45%=15.16%

【解析】

4 、

地基基础:观察有无不均匀沉降,对上部结构是否产生影响。

承重构件:观察墙、柱、梁是否完好,屋架各部件、节点是否完好。

【解析】 -

第9题:

某建筑物的重置价格为200万元,经济耐用年限为50年,已使用年限为10年。根据评估人员推测,主体结构修复费用为15万元,装修的重置价格为60万元,耐用年限为8年,已使用2年;设备的重置价格为60万元,耐用年限为15年,已使用10年,残值为零。计算各部位的损耗率和房屋的成新率。

答案:解析:各部位的损耗率:

主体部位的损耗率=修复费用/重置价值×100%=15/(200-60-60)×100%=18.75%

装修部位的损耗率=已使用年限/经济耐用年限×100%=2/8×100%=25%

设备部位的损耗率=10/15×100%=66.67%

-

第10题:

某混合结构3层楼房,经评估人员现场打分,结构部分为75分,装修部分为80分,设备部分为60分。修正系数分别为G=0.6,S=0.2,B=0.2,则该楼房成新率为()。

- A、74%

- B、73%

- C、72%

- D、75%

正确答案:B -

第11题:

某机器设备已投入使用3年,经济适用寿命年限为12年,预计尚可使用9年。运用年限法计算,它的成新率是()。

- A、25%

- B、50%

- C、75%

- D、以上答案均不对

正确答案:C -

第12题:

多选题采用打分法估测建筑物成新率的关键是()A打分标准是否合理

B建筑物使用强度是否正常

C建筑物用途是否合理

D评估人员的打分水平是否较高

E成新率评分修正系数确定的是否合理

正确答案: D,C解析: 暂无解析 -

第13题:

某建筑物的重置价格为200万元,经济耐用年限为50年,已使用年限为10年。根据评估人员推测,主体结构修复费用为15万元,装修的重置价格为60万元,耐用年限为8年,已使用2年;设备的重置价格为60万元,耐用年限为15年,已使用10年,残值为零。

要求:

(1)各部位的损耗率;

(2)房屋的成新率。

正确答案:

(1)各部位的损耗率:

主体部位的损耗率=修复费用/重置价值×100%=15/(200-60-60)×100%=18.75%

装修部位的损耗率=已使用年限/经济耐用年限×100%=2/8×100%=25%

设备部位的损耗率=10/15×100%=66.67%

(2)房屋的成新率:

主体部位造价占房屋重置成本的百分比=80/200×100%=40%

装修部位造价占房屋重置成本的百分比=60/200×100%=30%

设备部位造价占房屋重置成本的百分比=60/200×100%=30%

房屋成新率=1-(40%×18.75%+30%×25%+30%×66.67%)=65% -

第14题:

某混合结构单层厂房经评估人员现场勘察后打分情况为:结构部分(G)75分,装修部分(S)70分,设备部分(B)50分。已知成新率修正系数为G=O.5,S=O.4,B=O.1。该厂房耐用年限50年,实际已使用22年。则该厂房综合成新率为()。A.64. 7%

B.68%

C.68. 4%

D.69%答案:A解析:(1)打分法成新率=(75×0.5+70×O.4+50×O.1)÷100-×100%=70.5%

(2)使用年限法成新率=(50-22)÷50×100%=56%

(3)综合成新率=70.5%×60%+56%×40%=64.7% -

第15题:

(2017年真题)某资产评估机构对一企业工业厂房进行评估,评估基准日为2017年6月30日,采用重置成本法。该工业厂房由企业出资委托施工企业承建,建设周期1年,于2012年6月底建成并投入使用,建筑面积6000平方米,经济使用年限50年,厂房使用、维修和保养正常。

资产评估专业人员对该厂房的结构部分,装修部分和设备部分的状况进行了评判打分(满分100分),分值分别为94、70、90,修正系数分别为80%、10%、10%。

按照重编预算的方法计算得出土建工程造价为3883万元,安装工程造价为675万元。前期费用的综合费率为2%,期间费用费率为5%。假设利润率为3.5%,不考虑资金成本要求:

(1)列出建筑物重置成本的计算公式;并列出建筑安装工程造价常用的确定方法。

(2)计算委估厂房的重置成本。

(3)计算委估厂房的年限法成新率,打分法成新率、综合成新率(采用加权平均法计算,年限法权重取0.4,打分法权重取0.6)。

(4)计算委估厂房的评估值。答案:解析:(1)①建筑物重置成本=建安费+前期及期间费用+利息+合理利润

②建(构)筑物评估值=单位面积重置成本×建筑面积×成新率=重置成本×成新率;

估价对象的建安工程综合造价,一般可根据实际情况采用重编预算法、决算调整法、类比系数调整法、单方造价指标法等方法中的一种方法或同时运用几种方法综合确定。

(2)土建工程造价=3883(万元);

安装工程造价=675(万元);

建安工程造价=3883+675=4558(万元);

前期费用=4558×2%=91.16(万元);

期间费用=(91.16+4558)×5%=232.46(万元);

利润=(91.60+4558+232.46)×3.5%=170.87(万元);

重置成本=91.60+4558+232.46+170.87=5052.93(万元)。

(3)年限法成新率=[1-(5/50)]×100%=90%

或:年限法成新率=(50-5)/50×100%=90%

打分法成新率=[1-(94×80%+70×10%+90×10%)/100]×100%=91.20%

综合成新率=90%×0.4+91.20%×0.6=90.72%

(4)评估值=重置成本×成新率=5052.93×90.72%=4584.02(万元) -

第16题:

某资产评估机构对一企业工业厂房进行评估,评估基准日为2017年6月30日,采用重置戚本法。该企业厂房由企业出资委托施工企业承建,建设周期1年,于2012年6月底建成井投入使用,建筑面积6000平方米,经济使用年限50年,厂房使用、维修和保养正常。资产评估专业人员对该厂房的结构部分、装修部分和设备部分的状况进行了评判打分(满分100分),分值分别为94、70、90,修正系数分别为80%、10%、10%。按照重编预算的方法计算得出土建工程造价为3883万元,安装工程造价675万元,前期费用的综合费率为2%,期间费用费率为5%。假设利润率为3.5%,不考虑资金戚本。

要求:

(1)列出使用重置成本法评估建(构)筑物的计算公式,并列出建筑安装工程造价常用的确定方法。

(2)计算委估厂房的重置成本。

(3)计算委估厂房的年限法成新率、打分法成新率、综合成新率(采用加权平均法计算,年限法权重取0.4,打分法权重取0.6)。

(4)计算委估厂房的评估值。答案:解析:(1)

①建(构)筑物评估值=重置成本-实体性贬值一功能性贬值-经济性贬值

②建(构)筑物评估值=单位面积重置成本×建筑面积×成新率=重置成本×成新率

一般可根据实际情况采用重编预算法、决算调整法、类比系数调整法、单方造价指标法等方法中的一种方法或同时运用几种方法综合确定评估对象的建筑安装工程综合造价。

(2)土建工程造价=3883(万元)安装工程造价=675(万元)

建安工程造价=3883+675=4558(万元)

前期费用=4558×2%=91.16(万元)

期间费用=(91.16+4558)×5%=232.46(万元)

利润=(91.16+4558+232.46)×3.5%=170.86(万元)

重置成本=建安工程造价+前期费用+期间费用+利润=4558+91.16+232.46+170.86=5052.48(万元)

(3)年限法成新率=(50-5)÷50×100%=90%

打分法成新率=(94×80%+70×10%+90×10%)÷100×100%=91.20%

综合成新率=90%×O.4+9l.20%×O.6=90.72%

(4)委估厂房的评估值=重置成本×成新率=5052.48×90.72%=4583.61(万元) -

第17题:

(2017年)某资产评估机构对某单层框架结构的建筑物进行评估,评估基准日为2019年12月31日,采用重置成本法。据调查,该建筑物于2017年12月竣工,建筑工期为2年,建筑面积为2100平方米,不考虑资金成本,其他信息如下:

(1)根据该建筑物竣工决算资料,计算得出建筑安装工程费(综合造价)为2635000元;

(2)前期费用的综合费率为8%,期间费用率为5%;

(3)开发商要求的利润率为4%;

(4)建筑物设计使用年限为50年;

(5)该建筑物评分修正系数为结构:装修:设备=0.8:0.09:0.11,经现场打分三部分分别为92分、90分和96分。

要求:

(一)列出建筑物重置成本的计算公式;并列出建筑安装工程造价常用的确定方法。

(二)计算该建筑物的重置成本。

(三)计算该建筑物的年限成新率、打分法成新率、综合成新率(采用加权平均法计算,年限法权重取0.4,打分法权重取0.6)。

(四)计算该建筑物的评估值。(计算结果保留两位小数)答案:解析:(一)

建筑物重置成本=建安综合造价+前期费用及其他费用+利息+合理利润

房屋建筑物评估值=单位面积重置成本×建筑面积×成新率=重置成本×成新率

评估对象的建安工程综合造价,一般可根据实际情况采用重编预算法、决算调整法、类比系数调整法、单方造价指标法等方法中的一种方法或同时运用几种方法综合确定。

(二)

(1)根据该建筑物竣工决算资料,计算得出建筑安装工程费(综合造价)为2635000元;

建筑安装工程费用=2635000(元)

(2)前期费用的综合费率为8%,期间费用率为5%,;

前期费用=2635000×8%=210800(元)

期间费用=(2635000+210800)×5%=142290(元)

(3)开发商要求的利润率为4%;

利润=(2635000+210800+142290 )×4%= 119523.6(元)

重置成本

=2635000+210800+142290+119523.6

=3107613.6(元)

(三)

(4)建筑物设计使用年限为50年;

使用年限法的成新率=(1-2/50)×100%=96%

(5)该建筑物评分修正系数为结构:装修:设备=0.8:0.09:0.11,经现场打分三部分分别为92分、90分和96分。

打分法成新率=(0.8×92+0.09×90+0.11×96)/100=92.26%

综合成新率=96%×40%+92.26%×60%=93.756%

(四)

评估值=3107613.6×93.756%=2913574.21(元) -

第18题:

某建筑物的重置价格为200万元,经济耐用年限为50年,已使用年限为10年。根据评估人员推测,主体结构修复费用为15万元,装修的重置价格为60万元,耐用年限为8年,已使用2年;设备的重置价格为60万元,耐用年限为15年,已使用10年,残值为零。

要求:

1.计算各部位的损耗率。

2.计算房屋的成新率。答案:解析:1.各部位的损耗率:

主体部位的损耗率=修复费用/重置价值x 100% =15/(200 - 60 - 60) x 100% =18.75%

装修部位的损耗率=已使用年限/经济耐用年限x 100% = 2/8 X 100% =25%

设备部位的损耗率=10/15 X 100% =66.67%

2.房屋的成新率:

主体部位造价占房屋重置成本的百分比=80/200 X 100% =40%

装修部位造价占房屋重置成本的百分比=60/200 X 100% =30%

设备部位造价占房屋重置成本的百分比=60/200 X 100% =30%

房屋成新率=1- (40% X 18.75% +30% X25% +30% X66. 67%) =65% -

第19题:

某房屋耐用年限为50年,现已使用7年,建成2年后才补办土地使用权手续,确定的土地使用权年限为40年。经现场勘察鉴定,房屋结构、装修、设备部分损耗得分分别为12%、15%、15%。三部分评分修正系数取定为0.8、0.1、0.1。

问:

(1)用使用年限法计算损耗率;

(2)按打分法(观察法)计算损耗率;

(3)计算综合损耗率(年限法权重40%,打分法60%)。

答案:解析:解

(1)按使用年限法计算损耗率:损耗率=已使用年限/(已使用年限+剩余使用年限)*100%=7/[7+(40-5)]*100%=16.67%

(2)按打分法计算损耗率:损耗率=结构部分合计得分*G+装修部分合计得分*S+设备部分合计得分*B=12%*0.8+15%*0.1+15%*0.1=12.6%

(3)综合计算损耗率:损耗率=使用年限法损耗率*A1+观察法损耗率*A2=16.67%*40%+12.6%*60%=14.22%

-

第20题:

某企业有1座钢结构工业厂房和1栋钢筋混凝土结构办公楼。厂房建筑物重置价为3000万元,耐用年限为50年,已使用4年,残值率为5%。评估人员采用观察法确定该厂房主体结构、装修和设备部分的损耗率分别为1%、30%和35%,相应的评分修正系数分别为0.75、0.10和0.15。办公楼也已使用4年。经现场查勘,办公楼主体结构部分良好,门窗修复费用为10万元;室内装修重置价为480万元,平均寿命为8年,不考虑残值率;设备更新改造费用为150万元。

要求:

(1)说明钢结构构件损伤检测的内容。

(2)分别应用使用年限法和观察法计算厂房建筑物的成新率。

(3)假定使用年限法权重40%,观察法权重60%,按综合法计算厂房建筑物的成新率和评估价值。

(4)根据办公楼室内装修重置价、门窗修复费用和设备更新改造费用,计算室内装修部分的损耗及主体结构以外的损耗总额。(涉及金额的,以万元为单位,计算结果保留2位小数)

答案:解析:(1)钢结构构件损伤检测的内容:构件平整度、构件表面缺陷、连接、钢材锈蚀、防火涂层厚度。

(2)年限法成新率=1-4(1-5%)/50*100%=92.4%观察法成新率=[1-(1%*0.75+30%*0.1+35%*0.15)]*100%)=91%

(3)综合法成新率=92.4%*40%+91%*60%=91.56%评估价值=3000*91.56%=2746.8(万元)

(4)室内装修部分损耗=480*4/8=240(万元)门窗部分损耗=10(万元)设备部分损耗=150(万元)损耗总额=10+240+150=400(万元)

-

第21题:

下列成新率计算式中,不正确的是()。

A成新率=设备的尚可使用年际令÷(设备的已使用年限+设备的尚可使用年限)×100%

B成新率=(设备的总使用年限-设备的已使用年限)÷设备的总使用年限×100%

C成新率=设备的已使用年限÷(设备的己使用年限+设备的尚可使用年限)×100%

D成新率=1-有形损耗率

C

略 -

第22题:

已知某机器设备的贬值率为20%,该设备的已使用年限为4年,则其尚可使用年限为()。

- A、20年

- B、25年

- C、16年

- D、28年

正确答案:C -

第23题:

单选题下列成新率计算式中,不正确的是()。A成新率=设备的尚可使用年际令÷(设备的已使用年限+设备的尚可使用年限)×100%

B成新率=(设备的总使用年限-设备的已使用年限)÷设备的总使用年限×100%

C成新率=设备的已使用年限÷(设备的己使用年限+设备的尚可使用年限)×100%

D成新率=1-有形损耗率

正确答案: B解析: 暂无解析