某设备自制于2008年,评估基准日为2012年6月30日。根据图纸可知该设备主材为钢材,钢材净消耗4.5 吨,评估基准日不含税钢材市场价每吨2616元,自制过程中消耗各种主要外购件不含税市场价为18 500元。该设备主材费利用率为90%,成本主材费率为60%,成本利润率为20%,设计费率为10%,产量1台,不考虑税费问题。 <1> 、试用综合估价法计算该设备的重置成本。

题目

<1> 、试用综合估价法计算该设备的重置成本。

相似考题

更多“某设备自制于2008年,评估基准日为2012年6月30日。根据图纸可知该设备主材为钢材,钢材净消耗4.5 吨,评估基准日不含税钢材市场价每吨2616元,自制过程中消耗各种主要外购件不含税市场价为18 500元。该设备主材费利用率为90%,成本主材费率为60%,成本利润率为20%,设计费率为10%,产量1台,不考虑税费问题。 ”相关问题

-

第1题:

某钢铁厂将20吨自制钢材用于本企业厂房建设,已知该批钢材的市场销售价格为每吨1200元(不含税),成本价为每吨800 元。企业在移送使用时应视同销售缴纳增值税()。

A.2720元

B.3487.2元

C.0

D.4080元

正确答案:D要求掌握视同销售时的计税要求及方法。1200×20×17%=4080元.参见教材P191

-

第2题:

运用综合估价法评估某企业自制设备,其中该设备的主材为不锈钢,共消耗l5吨,评估基准日该种不锈钢的市场含税价格为2.8万元/吨,在制造过程中该钢材的利用率约为95%,该设备的主材费率为80%,适用的增值税税率为17%,则该设备的主材费用最接近于( )万元。A.35.90

B.37.79

C.39.90

D.42.O0答案:A解析:主材费用=2.8÷(1+17%)×15=35.90(万元) -

第3题:

某设备自制于2014年,评估基准日为2018年6月30日。根据图纸可知该设备主材为钢材,钢材净消耗4.5吨,评估基准日钢材市场价每吨2616元,自制过程中消耗各种主要外购件市场价为18500元。该设备主材费利用率为90%,成本主材费率为60%,成本利润率为209%,设计费率为10%,产量l台,不考虑税费问题。试用综合估价法计算该设备的重置成本。答案:解析:主材费Cml=(4.5×2616)÷90%=13080(元),不含主要外购件费用的生产费用=13080÷60%=21800(元),主要外购件市场价为18500元,该设备的全部成本费用=21800+18500=40300(元),设备本体的重置成本=40300×(1+20%)×(1+10%)=53196(元)。 -

第4题:

运用综合估价法评估某企业自制设备,其中该设备的主材为不锈钢,不锈钢材净消耗共15吨,评估基准日该种不锈钢的市场价格为2.8万元/吨,在制造过程中该不锈钢钢材的利用率约为95%,计算该设备的主材费用。答案:解析:主材费用=15÷95%×2.8=44.21(万元) -

第5题:

评估某企业一套大型成套设备,购建于2002年10月30日,评估基准日为2008年10月30日。大型成套设备由2部分组成,其中一部分属于自制非标设备,另外一部分属于外购通用设备。

根据技术经济指标,规定大型成套设备正常使用强度下每天的运转时间为8小时,由于其生产的产品自2003年初至2006年末期间在市场上供不应求,企业主在此期间一直超负荷使用该设备,每天实际运转时间为10小时,自2007年初恢复正常使用。

自制非标设备根据设计图纸,该设备的主材为钢材,净耗量为15吨,钢材利用率90%,评估基准日钢材的不含税市价为3 850元/吨,主要外购件含税价格为55000元,加工工程中发生人工费5 000元,冷加工费为30 000元,热加工费按钢材耗量净重每公斤2元,其他费用为主材费的15%。成本利润率为15%,设计费率为14%,产量2台,增值税税率为17%。另外,经工程技术人员现场鉴定,该部分寿命和在大型成套设备相同,还可以使用9年,设备的预计残值率是5%,与该企业最近生产的同类设备相比,被评估设备每个月多耗电5000度,每度电0.5元,该企业所得税率为25%,该企业所在行业平均投资收益率为10%。

在大型成套设备另外一部分外购通用设备,在2006年9月30日更换为全新设备,该设备的当时的购买价格为5万元,到评估基准日,同类设备价格累计上涨了20%。该设备还可以使用3.6年,设备的预计残值率是10%。

要求:⑴计算大型成套设备的重置成本;

⑵计算大型成套设备的两个部分的实体性贬值率和综合的实体性贬值率,并计算实体性贬值额。

⑶计算大型成套设备的功能性贬值额;

⑷计算该设备的评估值。答案:解析:⑴计算大型成套设备的重置成本

①计算自制非标设备的重置成本;

除了外购件以外的其他加工成本为

=15/90%*3850+5000+30000+15*1000*2+15/90%*3850*15%

=13 8791.67(元)

设备的重置成本

=(C m1K m+C m2)(1+K p)(1+K d/n)

=(138791.67+55000/(1+17%))*(1+15%)*(1+17%)*(1+14%/2)

=267493.79(元)

②计算外购通用设备的重置成本

=50000*(1+20%)=60000(元)

③大型成套设备的重置成本=267493.79+60000=327493.79(元)

⑵计算两个部分的实体性贬值率、综合的实体性贬值率和实体性贬值额

①计算自制非标设备的实体性贬值率

计算实际已经使用年限

2002年10月30日~2003年初,2个月;

2003年初~2006年末,4年,即48个月,超压卷瑞牛题库软件考前更新,下载链接 www.niutk.com 由于这段时间每月实际运行时间为10小时,所以2003年初~2006年末4年共48个月的实际使用月数=48108=60

2007年初~2008年10月30日为22个月。

合计实际已经使用年限=2+60+22=84(月)=7(年)

计算尚可使用年限:9年

实体性贬值率=(1-5%)*7/(7+9)=41.56%

②外购通用设备实体性贬值率

计算实际已经使用年限

2006年9月30日~2006年底,3个月,实际使用月数=3*10/8=3.75月

2007年初~2008年10月30日为22个月。

合计实际已经使用年限=3.75+22=25.75(月)=25.75/12=2.15(年)

计算尚可使用年限:3.6年

实体性贬值率=(1-10%)*2.15/(2.15+3.6)=33.65%

③大型成套设备的综合贬值率(特别注意这个步骤的计算)

自制非标设备可贬值部分的重置成本=267493.79(元)

外购通用设备可贬值部分的重置成本=60000元

自制非标设备重置成本比重=267493.79/(267493.79+60000)=81.68%

外购通用设备可贬值部分的重置成本比重

=60000/(267493.79+60000)=18.32%

大型成套设备的综合贬值率=81.68%*41.56%+18.32%*33.65%=40.11%

④大型成套设备的综合实体性贬值额

=(267493.79+60000)* 40.11%=131357.76(元)

或者=267493.79*41.56%+60000*33.65%=131360.42(元)

两种解法结果误差是四舍五入带来的,不会影响得分。

⑶计算大型成套设备功能性贬值额;

=5000*12*0.5*(1-25%){〔1-(1+10%)-9〕/10%}

=225005.7590=129577.5(元)

⑷计算该设备的评估值。

=重置成本-实体性贬值-功能性贬值

=327493.79-131357.76-129 577.5=66 558.53(元) -

第6题:

评估某非标准设备,其主材(钢材)净消耗量为15吨,估价时该主材不含税的市场为3 600元/吨,设备所需主要外购件不含税费用为43 610元,综合税金率为l8.7%,主材利用率为85%,成本主材费率为60%,成本利润率为l8%,设计费率为20%,产量4台。则该设重置成本为( )元。

A.120 893

B.198 275

C.227 824

D.235 421答案:C解析:主要材料费用=15÷85%×3 600=63 529(元);该设备重置成本=(63 529÷60%+43 610)X(1+18%)×(1+20%÷4)÷(1—18.7%)=227 823(元) -

第7题:

评估某非标准设备,其主材(钢材)净消耗量为15吨,估价时该主材不含税的市场价为3600元/吨,设备所需主要外购件不含税费用为43610元,综合税金率为18.7%,主材利用率为85%,成本主材费率为60%,成本利润率为18%,设计费率为20%,产量4台。则该设备重置成本为( )元。A:120893

B:198275

C:227824

D:235421答案:C解析:主要材料费用=15÷85%×3600=63529(元);该设备重置成本=(63529÷60%+43610)×(1+18%)×(1+20%÷4)÷(1-18.7%)=227823(元)。 -

第8题:

某设备自制手2008年,评估基准日为2012年6月30日。根据图纸可知该设备主材为钢材,净消耗4.5吨,评估基准日不含税钢材市场价每吨2 616元,自制过程中消耗各种主要外购件不含税市场价为18 500元。该设备主材费利用率为90%,成本主材费率为60%,成本利润率为20%,设计费率为10%,产量1台,不考虑税费问题。

要求:

试用综合估价法计算该设备的重置成本。答案:解析:成本主材费率为60%,主要外购件费用18 500元,成本利润率为20%,设计费率为10%,产量l台,综合税率为18.7%。

主材费=4.5÷0.9×2 616=13 080(元)

重置成本=(13 080÷60%+18 500)×(1+10%)×(1+20%)=53 196(元) -

第9题:

评估某非标准设备,其主材(钢材)净消耗量为15吨,估价时该主材不含税的市场为3600元/吨,设备所需主要外购件不含税费用为43610元,综合税金率为18.7%,主材利用率为85%,成本主材费率为60%,成本利润率为18%,设计费率为20%,产量4台。则该设重置成本为()元。

- A、120893

- B、198275

- C、227824

- D、235421

正确答案:C -

第10题:

单选题已知被评估自制设备在评估基准日的主材费为100万元,设备的主材费为全部成本的75%,行业平均成本利润率为12%,不考虑其他因素,则设备的重置成本最接近于( )A123.53万元

B129.41万元

C135.29万元

D149.33万元

正确答案: D解析: 暂无解析 -

第11题:

单选题某企业于2014年1月和5月分别从本市购进某种钢材,1月购进1500吨,每吨3200元,5月购进800吨,每吨3500元,评估基准日该钢材市场价为每吨3600元,企业库存500吨,该企业存货计价方法采用后进先出法,则库存钢材的评估值为( )A1600000元

B1716667元

C1750000元

D1800000元

正确答案: D解析: 暂无解析 -

第12题:

单选题已知被评估设备在评估基准日的主材费为850万元,设备的主材费为全部成本的85%,行业平均成本利润率为10%,不考虑其他因素,则设备的重置成本最接近于( )万元。A794.75

B1100

C935

D1154.98

正确答案: C解析:

该重置成本由设备的材料成本和成本利润两部分构成,先求取设备的全部材料成本=850/85%=1000(万元),然后加上10%的行业平均利润,所以重置成本=1000+1000×10%=1100(万元)。 -

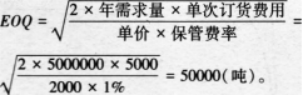

第13题:

某钢厂每年需要消耗钢材5000000吨,每吨钢材的价格为2000元,每吨钢材的年保管费率为1%,单次订货成本为5000元。假设钢材的价格不因采购数量的不同而产生折扣。该厂的钢制品以职能部门来组织销售,整个销售物流的各环节由各个不同的职能部门来共同完成,并通过综合绩效来评价销售物流管理的效果。

该钢厂采购钢材的经济订货批量为( )吨。A.20000

B.50000

C.70000

D.80000答案:B解析:本题考查经济订货批量的计算。

-

第14题:

某企业的进口设备于2014年购进,当时的购置价格(离岸价)为8.5万欧元,2017年进行评估。根据调查得知,2017年与2014年相比,该类设备国际市场价格上升了10%;现行的海运费率和保险费率分别为5%和0.3%;该类设备进口关税税率为15%,增值税税率为17%;银行财务费率为0.8%,外贸手续费率为1.2%;国内运杂费率为1%,安装费费率为0.5%,基础费费率为1.5%;假设评估基准日欧元同人民币的比价为1:8。

要求:根据上述条件,估测该进口设备的重置成本。答案:解析:设备的离岸价=8.5×(1+10%)=9.35(万欧元),国外运费=9.35×5%=0.4675(万欧元),国外保险费=(9.35+0.4675)×0.3%=0.0295(万欧元),到岸价(外汇计价)=9.35+O.4675+O.0295=9.847(万欧元),到岸价(人民币计价)=9.847×8=78.776(万元),应交关税=78.776×15%=1l.8164(万元),增值税=(78.776+11.8164)×17%=15.40(万元),银行财务费=9.35×8×0.8%=0.5984(万元),外贸手续费=78.776×l.2%=O.9453(万元),国内运杂费=78.776×1%=0.78776(万元),安装费=78.776×O.5%=0.39388(万元)基础费=78.776×l.5%=l.18164(万元),进口设备重置成本=78.776+1l.8164+15.40+O.5984+O.9453+O.78776+O.39388+l.18164=109.90(万元)。 -

第15题:

运用综合估价法评估某企业自制设备,其中该设备的主材为不 锈钢,共消耗l5吨,评估基准日该种不锈钢的市场含税价格为2.8万元/吨,在制造过程中该钢材的利 用率约为95%,该设备的主材费率为80%,适用的增值税税率为17%,则该设备的主材费用最接近于( )万元。

A.35.90

B.37.79

C.39.90

D.42.00答案:A解析:主材费用=2.8÷(1+17%)×15=35.90(万元) -

第16题:

对某企业机器设备进行评估,现情况如下:

(1)A设备为非标准自制设备,主材净消耗量为3.8吨,该主材评估基准日的市场价格为3800元/吨,设备制造所需主要外购件的费用为21470元。其主材利用率为90%,不含主要外购件费的成本主材费率为47%,戚本利润率为16%,设计费率为15%,同样产量的设备2台。现行增值税税率为17%,城市维护建设税税率为7%,教育费附加费率为3%。

(2)B设备2011年购建,账面原值为10万元,当时该类设备的定基物价指数为120%。2017年对该设备进行评估,当年定基物价指数为180%。

要求:

(1)简述复原重置成本与更新重置成本。

(2)求A设备的重置成本。

(3)求B设备的重置成本。答案:解析:(1)复原重置成本,一般用于评估机器设备的制造工艺、材料等与原来完全相同的情况,评估时设备重置成本的变化主要是由于物价水平变化引起的。在这种情况下只需要将设备历史成本中的人工费、机械费、材料费,调整到目前的价格水平,即复原重置成本。

由于技术进步的原因,设备的制造工艺、材料在不断发展。有时按复原重置的方式估算复原重置成本是困难的,或是不合理的。如有些设备,原来使用的材料巳淘汰,目前的市场无法得到这些材料,也没有办法确定它的戚本;有些设备尽管可以进行复原重置,但是其成本要高于更新重置成本,而性能却低于更新重置方式建造的设备,在这种情况下复原重置是没有意义的,一般使用更新重置成本。更新重置成本是指采用新型材料、现代建筑或制造标准、新型设计规格和技术等,以现行价格水平购建与评估对象具有同等功能的全新资产所需的费用,即在功能和效用上与被评估资产相同或最接近的类似新资产的购置或构建成本。

主材费Cml=3.8÷90%×3800=16044(元)

综合税率=17%×(1+7%+3%)=18.7%

重置成本=(16044÷47%+21470)×(1+16%)×(1+18.7%)×(1+15%÷2)=82307(元)

(3)B设备重置成本=10×(180%

120%)=15(万元) -

第17题:

重新建造设备一台,所需主材50 000元,辅材12 000元,外购件23 000元,需耗费300工时,单位工时费为50元,成本利润率15%,估算该设备的重置成本为( )元。A.85000

B.100000

C.115000

D.88550答案:C解析:重置成本=(50 000+12 000+23 000+300×50)×(1+15%)=115 000(元)。 -

第18题:

某设备自制于2008年,评估基准日为2012年6月30日。根据图纸可知该设备主材为钢材,净消耗4.5吨,评估基准日不含税钢材市场价每吨2616元,自制过程中消耗各种主要外购件不含税市场价为18500元。该设备主材费利用率为90%,成本主材费率为60%,成本利润率为20%,设计费率为10%,产量1台,不考虑税费问题。

要求:试用综合估价法计算该设备的重置成本。

答案:解析:成本主材费率为60%,主要外购件费用18500元,成本利润率为20%,设计费率为10%,产量1台,综合税率为18.7%。

主材费=4.5÷0.9×2616=13080(元)

重置成本=(13080÷60%+18500)×(1+10%)×(1+20%)=53196(元)

-

第19题:

评估某非标准设备,其主材(钢材)净消耗量为15吨,估价时该主材不含税的市场价为3 600元/吨,设备所需主要外购件不含税费用为43 610元,综合税金率为18.7%,主材利用率为85%,成本主材费率为60%,成本利润率为18%,设计费率为20%,产量4台。则该设备重置成本为( )元。

A. 120 893 B. 198 275

C. 227 824 D. 235 421答案:C解析:主要材料费用=15 ÷85% x3 600 =63 529 (元);该设备重置成本=(63 529 ÷ 60% +43 610) X (1 +18%) X (1+20%÷4) ÷ (1-18.7%) =227 823 (元)。 -

第20题:

某设备自制于2008年,评估基准日为2012年6月30日。根据图纸可知该设备主材为钢材, 净消耗4.5吨,评估基准日不含税钢材市场价每吨2 616元,自制过程中消耗各种主要外购件不 含税市场价为18 500元。该设备主材费利用率为90%,成本主材费率为60%,成本利润率为 20% ,设计费率为10% ,产量1台,不考虑税费问题。 要求:

试用综合估价法计算该设备的重置成本。答案:解析:

-

第21题:

已知被评估设备在评估基准日的主材费为100万元,设备的主材费为全部成本的75%,行业平均成本利润率为10%,不考虑其他因素,则设备的重置成本为()万元。

- A、213

- B、146.67

- C、89

- D、121.88

正确答案:B -

第22题:

单选题已知被评估设备在评估基准日的主材费为100万元,设备的主材费为全部成本的85%,行业平均成本利润率为l0%,不考虑其他因素,则设备的重置成本最接近于()万元。A123.53

B129.41

C135.29

D135.88

正确答案: B解析: 暂无解析 -

第23题:

单选题评估某非标准设备,其主材(钢材)净消耗量为15吨,估价时该主材不含税的市场为3600元/吨,设备所需主要外购件不含税费用为43610元,综合税金率为18.7%,主材利用率为85%,成本主材费率为60%,成本利润率为18%,设计费率为20%,产量4台。则该设重置成本为()元。A120893

B198275

C227824

D235421

正确答案: C解析: 主要材料费用=15÷85%×3600=63529(元);该设备重置成本=(63529÷60%+43610)X(1+18%)×(1+20%÷4)÷(1—18.7%)=227823(元)。