现有xx市xx区xx大道xx号xx大厦的一宗住宅用地,属于xx市住宅用地Ⅱ级地段。采用基准地价系数修正法进行评估。与该宗地同等级的基准地价为5200元/平方米,若住宅用地法最高出让年限为70年,该宗地可使用年限为50年,土地资本化率为6%,宗地使用年限修正系数为( )。(计算结果保留2位小数) A.0.85 B.0.96 C.1.05 D.1.15

题目

B.0.96

C.1.05

D.1.15

相似考题

更多“现有xx市xx区xx大道xx号xx大厦的一宗住宅用地,属于xx市住宅用地Ⅱ级地段。采用基准地价系数修正法进行评估。与该宗地同等级的基准地价为5200元/平方米,若住宅用地法最高出让年限为70年,该宗地可使用年限为50年,土地资本化率为6%,宗地使用年限修正系数为( )。(计算结果保留2位小数) ”相关问题

-

第1题:

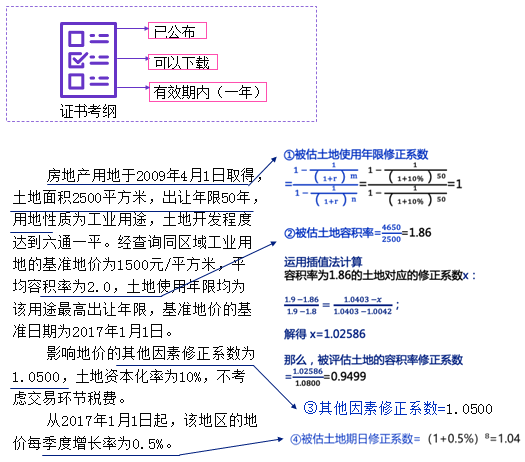

某企业拟转让一项工业房地产,委托资产评估机构进行评估,评估基准日为2019年1月1日,资产评估机构现场调查后,拟对建筑物采用重置成本法,对土地使用权采用基准地价系数修正法进行评估。

该工业房地产情况如下:

(1)建筑面积为4650平方米的工业厂房,于2010年1月1日底建成并投入使用,经济适用年限40年,截止目前正常使用,经评估,重置单价为1136元/平方米,资产评估专业人员对厂房的结构部分、装修部分和设备部分的状况进行了评判打分(满分100分),分值分别为90、60、85,修正系数分别为70%、20%、10%。

(2)房地产用地于2008年1月1日取得,土地面积2500平方米,出让年限50年,用地性质为工业用途,土地开发程度达到六通一平。经查询同区域工业用地的基准地价为1500元/平方米,平均容积率为2.0,土地使用年限均为该用途最高出让年限,基准地价的基准日期为2017年1月1日。

影响地价的其他因素修正系数为1.0500,土地资本化率为10%,不考虑交易环节税费。

从2017年1月1日起,该地区的地价每季度增长率为0.5%。

根据基准地价资料,容积率修正系数见下表:

容积率修正系数表

要求:

(一)简述采用基准地价系数修正法的前提条件。

(二)计算土地使用权评估单价(元/平方米)。(计算结果保留两位小数)

(三)若打分法和年限法权重比为6:4,计算建筑物综合成新率(%)。

(四)计算建筑物评估值。答案:解析:(一)

①当地政府已公布基准地价;

②可以取得基准地价修正体系;

③在评估基准日所取得的基准地价及其修正体系是有效的,并且基准地价的评估基准日距估价对象评估基准日应在3年以内。

(二)

土地使用权评估单价=基准地价×使用年限修正系数×容积率修正系数×其他因素修正系数×期日修正系数=1500×1×0.9499×1.0500×1.04=1555.94(元/平方米)

(三)

年限法成新率=(1-9/40)×100%= 77.5%

打分法成新率=(90×0.7+60×0.2+85×0.1)/100=83.5%

综合成新率=77.5%×0.4+83.5%×0.6=81.1%

(四)

不动产评估值=厂房价值+土地使用权价值

=厂房重置成本×综合成新率+土地使用权价值

=(1136×4650)×81.1%+ 2500×1555.94

=8173876.4(万元) -

第2题:

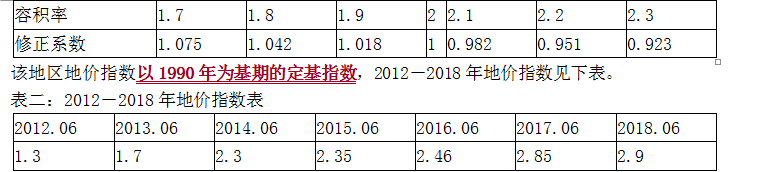

某企业拟转让一项工业房地产,委托资产评估机构进行评估,评估基准日为2016年6月30日,资产评估机构现场调查后,拟对建筑物拟采用重置成本法,对土地使用权采用基准地价系数修正法进行评估。

该工业房地产情况如下:建筑面值4650平方米,2010年6月30日建成并投入使用,经济寿命年限为40年,截止目前正常使用,经评估,重置单价为3500元/平方米,用打分法确定的建筑物成新率为78%。

房地产用地于2008年6月30日通过出让方式取得,位于某地区三类地价区,土地面积2500平方米,出让年限50年,用地性质为工业用途,土地开发程度达到六通一平。该地区三类地价区的工业用地基准地价为650元/平方米,基准地价内涵为六通一平,50年期出让土地使用权,平均容积率为2.0,基准地价的基准日期为2012年6月30日。

根据基准地价资料,容积率修正系数见下表:

表一:

影响地价的其他因素修正系数为1.0500,土地资本化率为6%,不考虑交易环节税费要求:

(1)简述采用基准地价系数修正法的前提条件。

(2)计算土地使用权评估单价(元/平方米),保留4位小数。

(3)若打分法和年限法权重比为6:4,计算建筑物综合成新率(%)。

(4)计算建筑物评估值,委估资产评估值。答案:解析:(1)釆用基准地价修正法的前提条件是:

①当地政府已公布基准地价;

②可以取得基准地价修正体系;

③在评估基准日所取得的基准地价及其修正体系是有效的,即满足基准地价的评估基准日距估价对象评估基准日应在3年以内。

(2)【土地】

本次测算评估对象50年使用年期的出让地价,基准地价中设定出让年限为50年,不需要进行年期修正,年限修正系数为1。请务必加微信yingzipu666更新有保障!纸质教材+练习册+精准押题加微信!

评估对象容积率 =4650/2500=1.86

根据内插法计算,容积率修正系数

=(1.86-1.9)/(1.8-1.9)×(1.042-1.018)+1.018

=1.0276

详细计算思路补充

土地使用权评估单价

=待估宗地所处级别(地段)的基准地价×年期修正系数×期日修正系数×容积率修正系数×其他因素修正系数

=650×1×(2.46/1.3)×1.0276×1.0500

=1327.1454(元/平方米)

(3)【建筑物】

年限法成新率

=尚可使用年限/(尚可使用年限+已使用年限)×100%

=(40-6)/40=85%

综合成新率

=85%×0.4+78%×0.6

=80.8%

(4)【土地+建筑物】

建筑物评估

=3500×4650×80.8%

=13150200(元)

资产评估值

=13150200+1327.1454×2500

=16468063.5(元) -

第3题:

基准地价修正法评估国有建设用地使用权价值应具备的条件有( )。A.政府确定并公布了征收农用地地区片价标准

B.估价对象位于基准地价覆盖区域

C.有完备的基准地价修正体系

D.估价对象宗地的开发程度与基准地价对应的开发程度一致

E.估价对象宗地的使用年限与基准地价对应的使用年限相同答案:B,C解析:基准地价修正法是在政府或其有关部门已公布基准地价的地区,利用相关调整系数对估价对象宗地所在位置的基准地价进行适当调整后得到估价对象宗地价值或价格的方法。基准地价修正法估价结果的准确性主要取决于基准地价的准确性以及调整系数的完整性和合理性。 -

第4题:

英文地址的书写格式为XX省XX市XX镇XX村XX工业区XX栋XX楼XX单元或者XX省XX市XX区XX街道XX号XX大厦XX楼XX单元。

正确答案:错误 -

第5题:

某中学因生源扩大,需取得学校操场旁的一宗土地建设教学楼,该原土地为国有土地,根据《XX市人民政府关于某中学建设用地批准书》和《XX市国土资源局关于某中学国有土地划拨书》,该中学以划拨方式取得该宗地国有土地使用权,批准用途为教育,根据地籍调查并经初步审查,该宗地实际界址清楚,土地面积与批准面积一致为3700m2,国有土地使用权划拨手续符合法律规定。根据土地登记有关规定,建议为XX市某中学办理划拨国有土地使用权登记。划拨国有土地使用权的申请人应提交的土地权属证明文件有哪些?

正确答案: 划拨国有土地使用权的申请人应提交的土地权属证明文件包括:

(1)国有土地划拨决定书。

(2)建设用地批准书。

(3)新开工大中型建设项目土地预登记文件。

(4)大中型建设项目竣工验收报告。

(5)征地勘测图件。

(6)原《集体土地使用证》。

(7)其他证明文件。 -

第6题:

应用基准地价修正系数法评估宗地地价必须具备的条件包括()。

- A、城镇基准地价

- B、基准地价修正系数

- C、宗地的收益

- D、宗地容积率

正确答案:A,B,D -

第7题:

某宗地系国有土地,土地使用权人为某公司,通讯地址为:XX市XX路XX号。依据2004年6月20日该市工商行政管理局颁发的经过变更地址登记后的《企业法人营业执照》,该公司的地址变更为XX市XX路XX号,该企业向有关提出该宗地地址变更登记。办理宗地地址变更登记的申请人应当向有关部门提交的土地权属证明文件有哪些?

正确答案: 应当提交的土地权属证明文件有:

(1)由土地登记机关发出的土地证书。地址变更登记申请人为土地所有权人的,提交土地所有权证书;申请人为土地使用权人的,提交土地使用权证书;申请人为土地他项权利人的,提交土地他项权利证明书。

(2)地上建筑物、附着物权属证明。凡是地上存有建筑物或附着物的,变更登记申请人还应提交地上建筑物、附着物权属证明,如房管部门颁发的房产证等。

(3)地址变更证明文件。申请人为自然人的,提交由户籍部门开具的地址变更证明文件或户籍部门发出的能够证明其地址变更了的有效证件;申请人为法人或其他组织的,其中,企业法人、部分事业单位法人须提交由工商行政管理部门或主管部门开具的地址变更证明文件或发出的能够证明其地址变更的有效证件,如申请地址变更登记的公司,其地址变更证明文件为工商行政管理部门颁发的经过更址登记后的《企业法人营业执照》。而机关法人和其他的事业单位则只须提交该机关、单位的更址声明或更址通知书即可。 -

第8题:

某城市拟对市中心区域进行旧城改造,涉及A、B、C、D四宗地,土地总面积为20000m2。其中宗地A为一旧住宅区,土地总面积为8500m2;宗地B为企业甲所使用的国有划拨土地,土地面积为7000m2,土地现状用途为工业,由于规划限制,该企业计划搬迁到城市郊区;宗地C为公司乙所使用的国有出让土地,土地面积为1500m2,出让用途为商业,出让年期为40年,已使用5年;宗地D为公司丙所使用的国有出让土地,土地面积为3000m2,出让用途为商业性办公用地,出让年期为40年,由于缺乏建设资金,该宗地已闲置5年。上述四宗地由当地市土地收购储备中心代表政府进行统一收购,经整理后按照规划拟建成一商业中心,规划建筑容积率为2.0~3.5。 根据评估目的不同,宗地地价可分为()。

- A、基准地价、标定地价、交易底价等

- B、成交地价、标定地价、交易底价等

- C、基准地价、成交地价、标定地价等

- D、标定地价、出让底价、交易底价等

正确答案:D -

第9题:

多选题应用基准地价修正系数法评估宗地地价必须具备的条件包括()。A城镇基准地价

B基准地价修正系数

C宗地容积率

D宗地的开发成本

E宗地的开发程度

正确答案: B,E解析: 暂无解析 -

第10题:

问答题某宗地系国有土地,土地使用权人为某公司,通讯地址为:XX市XX路XX号。依据2004年6月20日该市工商行政管理局颁发的经过变更地址登记后的《企业法人营业执照》,该公司的地址变更为XX市XX路XX号,该企业向有关提出该宗地地址变更登记。办理宗地地址变更登记的申请人应当向有关部门提交的土地权属证明文件有哪些?正确答案: 应当提交的土地权属证明文件有:

(1)由土地登记机关发出的土地证书。地址变更登记申请人为土地所有权人的,提交土地所有权证书;申请人为土地使用权人的,提交土地使用权证书;申请人为土地他项权利人的,提交土地他项权利证明书。

(2)地上建筑物、附着物权属证明。凡是地上存有建筑物或附着物的,变更登记申请人还应提交地上建筑物、附着物权属证明,如房管部门颁发的房产证等。

(3)地址变更证明文件。申请人为自然人的,提交由户籍部门开具的地址变更证明文件或户籍部门发出的能够证明其地址变更了的有效证件;申请人为法人或其他组织的,其中,企业法人、部分事业单位法人须提交由工商行政管理部门或主管部门开具的地址变更证明文件或发出的能够证明其地址变更的有效证件,如申请地址变更登记的公司,其地址变更证明文件为工商行政管理部门颁发的经过更址登记后的《企业法人营业执照》。而机关法人和其他的事业单位则只须提交该机关、单位的更址声明或更址通知书即可。解析: 暂无解析 -

第11题:

单选题下列有关基准地价系数修正法的表述,错误的是( )。A进行期日修正就是把基准地价对应的地价水平修正到宗地地价评估基准日时的地价水平

B基准地价系数修正法实质上是市场法的一种具体应用

C只要可以取得基准地价及其修正体系就可以采用基准地价系数修正法评估土地的价值

D基准地价系数修正法一般在宗地地价评估中不作为主要的评估方法,而作为一种辅助方法

正确答案: C解析:

采用基准地价系数修正法的前提条件除了可以取得基准地价及其修正体系,还要保证在评估基准日所取得的基准地价及其修正体系是有效的,即满足基准地价的评估基准日距估价对象评估基准日应在3年以内。 -

第12题:

单选题某宗住宅用地土地使用年期70年,容积率为2.0。选择某比较案例的成交价格为1800元/㎡,土地使用年期为50年,容积率为1.5。与待估宗地相比,比较案例的区域因素条件优于待估宗地,修正系数为3%,个别因素条件比待估宗地差,修正系数为3%。该城市住宅地价的容积率修正系数如下表,土地还原利率为8%,则待估宗地土地价格为( )元/㎡。A2743

B2744

C2746

D2749

正确答案: A解析: 暂无解析 -

第13题:

(2018年真题)某企业拟转让一项工业房地产,委托资产评估机构进行评估,评估基准日为2016年6月30日,资产评估机构现场调查后,拟对建筑物拟采用重置成本法,对土地使用权采用基准地价系数修正法进行评估。

该工业房地产情况如下:建筑面值4650平方米,2010年6月30日建成并投入使用,经济寿命年限为40年,截止目前正常使用,经评估,重置单价为3500元/平方米,用打分法确定的建筑物成新率为78%。

房地产用地于2008年6月30日通过出让方式取得,位于某地区三类地价区,土地面积2500平方米,出让年限50年,用地性质为工业用途,土地开发程度达到六通一平。该地区三类地价区的工业用地基准地价为650元/平方米,基准地价内涵为六通一平,50年期出让土地使用权,平均容积率为2.0,基准地价的基准日期为2012年6月30日。

根据基准地价资料,容积率修正系数见下表:

表一:

影响地价的其他因素修正系数为1.0500,土地资本化率为6%,不考虑交易环节税费要求:

(1)简述采用基准地价系数修正法的前提条件。

(2)计算土地使用权评估单价(元/平方米),保留4位小数。

(3)若打分法和年限法权重比为6:4,计算建筑物综合成新率(%)。

(4)计算建筑物评估值,委估资产评估值。答案:解析:(1)釆用基准地价修正法的前提条件是:

①当地政府已公布基准地价;

②可以取得基准地价修正体系;

③在评估基准日所取得的基准地价及其修正体系是有效的,即满足基准地价的评估基准日距估价对象评估基准日应在3年以内。

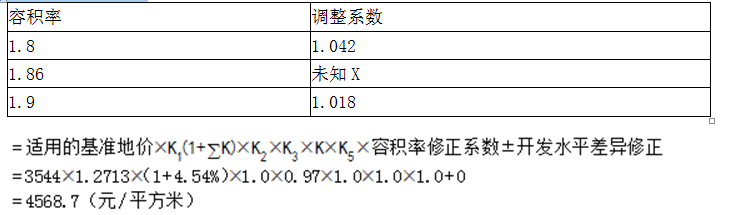

(2)【土地】

本次测算评估对象50年使用年期的出让地价,基准地价中设定出让年限为50年,不需要进行年期修正,年限修正系数为1。请务必加微信yingzipu666更新有保障!纸质教材+练习册+精准押题加微信!

评估对象容积率 =4650/2500=1.86

根据内插法计算,容积率修正系数

=(1.86-1.9)/(1.8-1.9)×(1.042-1.018)+1.018

=1.0276

详细计算思路补充

土地使用权评估单价

=待估宗地所处级别(地段)的基准地价×年期修正系数×期日修正系数×容积率修正系数×其他因素修正系数

=650×1×(2.46/1.3)×1.0276×1.0500

=1327.1454(元/平方米)

(3)【建筑物】

年限法成新率

=尚可使用年限/(尚可使用年限+已使用年限)×100%

=(40-6)/40=85%

综合成新率

=85%×0.4+78%×0.6

=80.8%

(4)【土地+建筑物】

建筑物评估

=3500×4650×80.8%

=13150200(元)

资产评估值

=13150200+1327.1454×2500

=16468063.5(元) -

第14题:

某企业拟转让一项工业房地产,委托资产评估机构进行评估,评估基准日为2016年6月30日,资产评估机构现场调查后,拟对建筑物拟采用重置成本法,对土地使用权采用基准地价系数修正法进行评估。该工业房地产情况如下:

建筑面值4650平方米,2010年6月30日建成并投入使用,经济寿命年限为40年,截止目前正常使用,经评估,重置单价为3500元/平方米,用打分法确定的建筑物成新率为78%。

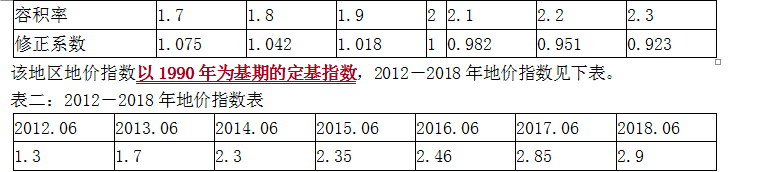

房地产用地于2008年6月30日通过出让方式取得,位于某地区三类地价区,土地面积2500平方米,出让年限50年,用地性质为工业用途,土地开发程度达到六通一平。该地区三类地价区的工业用地基准地价为650元/平方米,基准地价内涵为六通一平,50年期出让土地使用权,平均容积率为2.0,基准地价的基准日期为2012年6月30日。根据基准地价资料,容积率修正系数见下表

表一

该地区地价指数以1990年为基期的定基指数,2012-2018年地价指数见下表:

表二

2012-2018年地价指数表

影响地价的其他因素修正系数为1.0500,土地资本化率为6%,不考虑交易环节税费。

要求:

<1>、简述采用基准地价系数修正法的前提条件。

<2>、计算土地使用权评估单价(元/平方米),保留4位小数。

<3>、若打分法和年限法权重比为6:4,计算建筑物综合成新率(%)。

<4>、计算建筑物评估值,委估资产评估值。答案:解析:<1>、釆用基准地价修正法的前提条件是:

①当地政府已公布基准地价;

②可以取得基准地价修正体系;

③在评估基准日所取得的基准地价及其修正体系是有效的,即满足基准地价的评估基准日距估价对象评估基准日应在3 年以内。

<2>、本次测算评估对象50年使用年期的出让地价,基准地价中设定出让年限为50年,不需要进行年期修正。因此宗地使用年期修正系数=[1-1/(1+6%)^50]/[1-1/(1+6%)^50]=1

土地使用权评估单价=待估宗地所处级别(地段)的基准地价×年期修正系数×期日修正系数×容积率修正系数×其他因素修正系数

=650×1×(2.46/1.3)×1×1.0500

=1291.5000(元/平方米)

<3>、年限法成新率=尚可使用年限/(尚可使用年限+已使用年限)× 100%

=(40-6)/40

=80%

综合成新率=80%×0.4+78%×0.6=78.8%

<4>、建筑物评估值=3500×4650×78.8%=3500×4650×78.8%=12824700(元)

资产评估值=12824700+1291.5000×2500=16053450(元) -

第15题:

运用基准地价评估宗地价格时,需修正的因素包括( )。A:土地使用年限修正系数

B:期日修正系数

C:拆迁费用修正系数

D:土地等级修正系数

E:容积率修正系数答案:A,B,E解析:在基准地价修正法中,需修整的因素有:①被估宗地使用年期修正系数;②期日修正系数;③容积率修正系数;④其他因素修正系数。 -

第16题:

某待估宗地所处区域基准地价为500元/m2,根据待估宗地条件和基准地价修正系数表,经分析测算,区域因素和个别因素修正系数之和为-0.13,年期、期日、容积率修正系数分别为0.97、1.06、1.51,则采用基准地价系数修正法评估的该宗地地价为()元/m2。

- A、500

- B、503

- C、675

- D、877

正确答案:C -

第17题:

某中学因生源扩大,需取得学校操场旁的一宗土地建设教学楼,该原土地为国有土地,根据《XX市人民政府关于某中学建设用地批准书》和《XX市国土资源局关于某中学国有土地划拨书》,该中学以划拨方式取得该宗地国有土地使用权,批准用途为教育,根据地籍调查并经初步审查,该宗地实际界址清楚,土地面积与批准面积一致为3700m2,国有土地使用权划拨手续符合法律规定。根据土地登记有关规定,建议为XX市某中学办理划拨国有土地使用权登记。划拨土地使用权获得者可以免交土地使用税的情况有哪些?

正确答案: 划拨土地使用权获得者可以免交土地使用税的情况有:

(1)国家机关、人民团体、军队自用的土地。

(2)由财政部门拨付事业经费的单位自用的土地。

(3)宗教寺庙、公园、名胜古迹自用的土地。

(4)市政街道、广场、绿化地带等公共用地。

(5)直接用于农、林、牧、渔业的生产用地。

(6)经批准开山填海整治的土地和改造的废弃地,从使用的月份起免缴土地使用税5~10年。

(7)由财政部另行规定免税的能源、交通、水利设施用地和其他用地。 -

第18题:

应用基准地价修正系数法评估宗地地价必须具备的条件包括()。

- A、城镇基准地价

- B、基准地价修正系数

- C、宗地容积率

- D、宗地的开发成本

- E、宗地的开发程度

正确答案:A,B,C,E -

第19题:

某宗地系国有土地,土地使用权人为某公司,通讯地址为:XX市XX路XX号。依据2004年6月20日该市工商行政管理局颁发的经过变更地址登记后的《企业法人营业执照》,该公司的地址变更为XX市XX路XX号,该企业向有关提出该宗地地址变更登记。宗地地址变更登记的三个要件是什么?

正确答案: 宗地地址变更的三个要件是:

(1)须属自然人的经常居住地;

(2)须属固定场所;

(3)须经法律确认。 -

第20题:

宗地甲的单位面积地价为650元/平方米,土地使用权年限为25年;宗地乙的单位面积地价为700元/平方米,土地使用权年限为30年。当土地还原率为8%时,实际上宗地甲的单位面积地价高于宗地乙。( )

正确答案:错误 -

第21题:

多选题应用基准地价修正系数法评估宗地地价必须具备的条件包括()。A城镇基准地价

B基准地价修正系数

C宗地的收益

D宗地容积率

正确答案: C,D解析: 暂无解析 -

第22题:

问答题某中学因生源扩大,需取得学校操场旁的一宗土地建设教学楼,该原土地为国有土地,根据《XX市人民政府关于某中学建设用地批准书》和《XX市国土资源局关于某中学国有土地划拨书》,该中学以划拨方式取得该宗地国有土地使用权,批准用途为教育,根据地籍调查并经初步审查,该宗地实际界址清楚,土地面积与批准面积一致为3700m2,国有土地使用权划拨手续符合法律规定。根据土地登记有关规定,建议为XX市某中学办理划拨国有土地使用权登记。哪些建设用地经县级以上人民政府依法批准可以以划拨方式取得?正确答案: 经县级以上人民政府依法批准,可以以划拨方式取得的建设用地包括:

(1)国家机关用地和军事用地。

(2)城市基础设施用地和公益事业用地。

(3)国家重点扶持的能源、交通、水利等基础设施用地。

(4)法律、行政法规规定的其他用地。解析: 暂无解析 -

第23题:

判断题英文地址的书写格式为XX省XX市XX镇XX村XX工业区XX栋XX楼XX单元或者XX省XX市XX区XX街道XX号XX大厦XX楼XX单元。A对

B错

正确答案: 对解析: 暂无解析