已知甲企业的A产品在使用W技术前后的单位销售价格8元/件和产品销售量100000件不变,使用W技术后可以将A产品的单位成本从6元/件降低至3元/件,不考虑税收的影响。则甲企业因使用W技术形成的新增收益为( )。 A.225000元 B.300000元 C.75000元 D.56250元

题目

B.300000元

C.75000元

D.56250元

相似考题

更多“已知甲企业的A产品在使用W技术前后的单位销售价格8元/件和产品销售量100000件不变,使用W技术后可以将A产品的单位成本从6元/件降低至3元/件,不考虑税收的影响。则甲企业因使用W技术形成的新增收益为( )。 ”相关问题

-

第1题:

W公司生产甲产品,本期计划销售量为6000件,目标利润总额150000元,完全成本总额为300000元,适用的消费税税率为5%,则运用目标利润法测算的单位甲产品的价格为( )元。A.78.95

B.52.63

C.75

D.80答案:A解析:单位甲产品价格=(目标利润总额+完全成本总额)/[产品销量×(1-适用税率)]=(150000+300000)/[6000×(1-5%)]=78.95(元)。 -

第2题:

某企业生产A型号玩具,单位成本为每件5元,产品的月销售量平均为60000件。为在竞争中处于优势,该企业本月引进了一项新专利技术,使用后产品的单位成本降低30%,假设月销售量不变,税率为25%,则该项专利技术带来的超额收益为( )。A.32500

B.67500

C.90000

D.157500答案:B解析:该项专利技术带来的超额收益:R=(C1-C2)Q(1-T)=5x30%x60000x(1-25%)=67500(元)。 -

第3题:

A企业通过购买一项专利技术,使其生产产品的平均单位成本从100元降低至60元。假设该企业产品的销售量常年保持在100000件的水平,且不考虑税收的影响。则由该专利技术带来的增量收益额为( )元。A.6000000

B.4000000

C.10000000

D.3000000答案:B解析:该专利技术的增量收益额=(100-60)×100000=4000000(元)。 -

第4题:

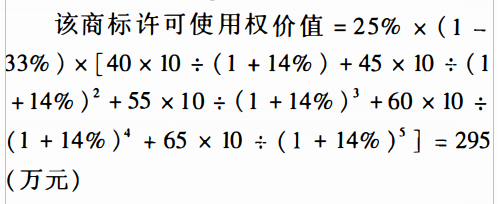

甲企业将其注册商标通过许可使用合同许可给乙企业使用。使用时间为5年。双方约定乙企业按照使用商标新增加利润的25%支付给甲企业。根据估测乙企业使用商标后,没见产品可新增加税前利润10元,预计5年内的生产销售量分别为40万件、45万件、55万件、60万件、65万件。假定折现率为14%,所得税率为339。试估算该商标许可使用全价值。答案:解析:

-

第5题:

A企业主要生产某种电子产品甲,2018年A企业通过使用一项专有技术,使得甲电子产品的销售量増加到20000件。已知未使用该技术时,甲产品的销售量为15000件,并假设A企业的甲产品在使用该技术前后的单位销售价格和单位成本保持不变。甲产品销售价格为200元/件,成本为120元/件,所得税税率为25%。则A企业因使用该专有技术形成的增量税后收益额为( )。A.300000

B.400000

C.1000000

D.600000答案:A解析:该专有技术的增量收益额=(20000-15000)×(200-120)×(1-25%)=300000(元)。 -

第6题:

甲公司拥有一项专利技术(W技术),该技术应用于A产品的生产。拟对该技术进行评估,采用估算法确定其收益额,假设有如下三种情形:

(1)甲企业的A产品在使用W技术前后的单位销售价格和单位成本不变,使用W技术后A产品的销售量为100000件,未使用W技术时A产品的销售量为60000件。A产品销售价格为8元/件,成本为3元/件,所得税税率为25%。

(2)甲企业的A产品在使用W技术前后的销售量和单位成本不变,使用W技术后A产品的销售价格为11.5元/件,未使用W技术时A产品的销售价格为8元/件。A产品的销售量为60000件,成本为3元/件,所得税税率为25%。

(3)甲企业的A产品在使用W技术前后的销售量和销售价格不变,使用W技术后A产品的单位成本为0.5元/件,未使用W技术时A产品的单位成本为3元/件。A产品的销售量为60000件,销售价格为8元/件,所得税税率为25%。

经测算,前5年保持目前的增量收益水平,后5年每年可获取的增量收益为8万元。假设根据企业的资金成本率及相应的风险率,确定其折现率为10%。

已知:(P/A,10%,5)=3.7908;(P/F,10%,5)=0.6209。

要求:

<1> 、采用估算法分别计算确定上述三种情形下无形资产的增量收益额。

<2> 、假设无形资产的增量收益额用三种情形下的平均值表示,计算W技术的价值。

<3> 、请简述增量收益法的适用情形。答案:解析:情形一:增量收益额=(100000-60000)×(8-3)×(1-25%)=150000(元)

情形二:增量收益额=(11.5-8)×60000×(1-25%)=157500(元)

情形三:增量收益额=(3-0.5)×60000×(1-25%)=112500(元)

无形资产的平均增量收益额

=(150000+157500+112500)÷3

=140000(元)

=14(万元)

W技术的价值

=14×(P/A,10%,5)+8×(P/A,10%,5)×(P/F,10%,5)

=14×3.7908+8×3.7908×0.6209

=71.9(万元)

增量收益法通常是在市场上无法获得许可费率数据或许可费率数据不可靠的情况下采用。增量收益法多用于评估两种无形资产的价值,即可以使企业产生额外的现金流量或利润的无形资产,以及可以使企业获得成本节约的无形资产。 -

第7题:

某加工企业生产甲、乙、丙三种产品,已知甲产品售价50元/件,单位变动成本30元/件;乙产品售价40元/件,单位变动成本28元/件;丙产品售价25元/件,单位变动成本10元/件。预计三种产品的销售量分别为30000件、50000件、20000件,固定成本总额为1260000元。要求:(1)按照加权平均法计算甲、乙、丙三种产品各自的保本销售量;(2)按照联合单位法计算甲、乙、丙三种产品各自的保本销售量;(3)按照分算法计算甲、乙、丙三种产品各自的保本销售量(假设固定成本按边际贡献的比重分配);(4)按照顺序法计算甲、乙、丙三种产品各自的保本销售量,边际贡献率由低到高排列。

正确答案: (1)甲产品销售比重=50×30000/(50×30000+40×50000+25×20000)=37.5%

乙产品销售比重=40×50000/(50×30000+40×50000+25×20000)=50%

丙产品销售比重=25×20000/(50×30000+40×50000+25×20000)=12.5%

甲产品边际贡献率=(50-30)/50=40%

乙产品边际贡献率=(40-28)/40=30%

丙产品边际贡献率=(25-10)/25=60%

加权平均边际贡献率=40%×37.5%+30%×50%+60%×12.5%=37.5%

综合保本销售额=1260000/37.5%=3360000(元)

甲产品保本销售额=3360000×37.5%=1260000(元)

乙产品保本销售额=3360000×50%=1680000(元)

丙产品保本销售额=3360000×12.5%=420000(元)

甲产品保本销售量=1260000/50=25200(件)

乙产品保本销售量=1680000/40=42000(件)

丙产品保本销售量=420000/25=16800(件)

(2)产品销量比=3:5:2

联合单价=50×3+40×5+25×2=400(元)

联合单位变动成本=30×3+28×5+10×2=250(元)

联合保本量=1260000/(400-250)=8400(件)

甲产品保本销售量=8400×3=25200(件)

乙产品保本销售量=8400×5=42000(件)

丙产品保本销售量=8400×2=16800(件)

(3)三种产品边际贡献总和=30000×(50-30)+50000×(40-28)+20000×(25-10)=1500000(元)

固定成本分配率=1260000/1500000=0.84

甲产品分配的固定成本=30000×(50-30)×0.84=504000(元)

乙产品分配的固定成本=50000×(40-28)×0.84=504000(元)

丙产品分配的固定成本=20000×(25-10)×0.84=252000(元)

甲产品的保本量=504000/(50-30)=25200(件)

乙产品的保本量=504000/(40-28)=42000(件)

丙产品的保本量=252000/(25-10)=16800(件)

(4)顺序分析表

序号品种边际贡献率边际贡献累计的边际贡献固定成本补偿额累计固定成本补偿额累计损益

1乙30%600000600000600000600000-660000

2甲40%60000012000006000001200000-60000

3丙60%3000001500000600001260000240000

固定成本由三种产品补偿,那么企业要想达到保本状态,乙产品的销量要达到50000件,甲产品的销售量要达到30000件,丙产品的销售量要达到=60000/(25-10)=4000(件)。 -

第8题:

假设2011年某国生产一件W商品的社会必要劳动时间为1小时,每件W商品的价值用货币表示为14元,甲企业生产一件W商品所花费的时间为1.5小时。如果甲企业2012年的劳动生产率提高50%,其他条件不变,则甲企业2012年销售一件W商品的价格是()

- A、7元

- B、10元

- C、14元

- D、21元

正确答案:C -

第9题:

某企业生产A型号玩具,单位生产成本为每件5元,产品的月销售量平均为60000件。为在竞争中处于优势,该企业本月引进了一项新专利技术,使用后产品的单位成本降低的30%,假定月销售量不变,则该项专利技术带来的超额收益为()元。

- A、32500

- B、67500

- C、90000

- D、157500

正确答案:B -

第10题:

单选题某企业生产甲产品的固定成本是6000元,单位可变成本是5元/件,甲产品的销售价格是15元/件,则该企业生产甲产品的盈亏平衡产销量等于()A1200件

B600件

C400件

D300件

正确答案: C解析: 暂无解析 -

第11题:

单选题某企业生产甲产品,属于可比产品,上年实际平均单位成本为500元,上年实际产量为1500件,本年实际产量为1200件,本年实际平均单位成本为475元,则本年甲产品可比产品成本降低率是A2%

B5%

C6.5%%

D8%

正确答案: B解析: 甲产品可比产品成本降低额=(500-475)×1200=30000(元),可比产品成本降低率=30000÷(500×1200)×100%=5%。 -

第12题:

不定项题某公司2012年生产甲、乙两种可比产品和丙产品(属于不可比产品)。2011年甲、乙产品的实际单位成本分别为500元和400元,实际产量分别为1000件和800件;2012年甲、乙产品计划产量分别为1100件和1000件,计划单位成本分别为490元和390元,实际产量分别为1200件和1100件,累计实际总成本分别为594000元和434500元。2012年丙产品计划产量为500件,计划单位成本为200元,实际产量为600件,累计实际总成本为123000元。要求:根据上述资料,不考虑其他因素,分析回答下列问题第(1)-(4)小题。2012年甲产品有关的成本降低额和降低率正确的为()。A甲产品可比产品成本降低额6000元

B甲产品可比产品成本降低率1%

C甲产品计划成本降低额-5000元

D甲产品计划成本降低率-1.02%

正确答案: A解析: 暂无解析 -

第13题:

某企业生产A型号玩具,单位成本为每件5元,产品的月销售量平均为60000件。为在竞争中处于优势,该企业本月引进了一项新专利技术,使用后产品的单位成本降低30%,假设月销售量不变,则该项专利技术带来的超额收益为( )元。A.32500

B.67500

C.90000

D.157500答案:C解析:该项专利技术带来的超额收益:

R=(C1-C2)×Q=5×30%×60000=90000(元)。 -

第14题:

甲公司的A产品在使用某技术前后的单位销售价格10元/件和产品销售量10000件不变,使用该技术后可以将A产品的单位成本从8元/件降低至5元/件,所得税税率为25%。则甲企业因使用该技术形成的新增收益为( )。A.30000元

B.22500元

C.37500元

D.15000元答案:A解析:新增收益=10000×(8-5)=30000(元) -

第15题:

甲公司拥有一项专利技术(W技术),该技术应用于A产品的生产。拟对该技术进行评估,采用估算法确定其收益额,假设有如下三种情形:

(1)甲企业的A产品在使用W技术前后的单位销售价格和单位成本不变,使用W技术后

A产品的销售量为100000件,未使用W技术时A产品的销售量为60000件。A产品销售价格为8元/件,成本为3元/件,所得税税率为25%。

(2)甲企业的A产品在使用W技术前后的销售量和单位成本不变,使用W技术后A产品的销售价格为11.5元/件,未使用W技术时A产品的销售价格为8元/件。A产品的销售量为60000件,成本为3元/件,所得税税率为25%。

(3)甲企业的A产品在使用W技术前后的销售量和销售价格不变,使用W技术后A产品的单位成本为0.5元/件,未使用W技术时A产品的单位成本为3元/件。A产品的销售量为60000件,销售价格为8元/件,所得税税率为25%。

经测算,前5年保持目前的增量收益水平,后5年每年可获取的增量收益为8万元。假设根据企业的资金成本率及相应的风险率,确定其折现率为10%。

(1).采用估算法分别计算确定上述三种情形下无形资产的增量收益额。

(2).假设无形资产的增量收益额用三种情形下的平均值表示,计算W技术的价值。

(3).请简述增量收益法的适用情形。答案:解析:(1).情形一:增量收益额=(100000-60000)×(8-3)=200000(元)

情形二:增量收益额=(11.5-8)×60000=210000(元)

情形三:增量收益额=(3-0.5)×60000=150000(元)

(2).无形资产的平均增量收益额

=(200000+210000+150000)÷3

=186666.67(元)

=18.67(万元)

W技术的价值

=18.67×(P/A,10%,5)+8×(P/A,10%,5)×(P/F,10%,5)

=18.67×3.7908+8×3.7908×0.6209

=89.60(万元)

(3).增量收益法通常是在市场上无法获得许可费率数据或许可费率数据不可靠的情况下采用。增量收益法多用于评估两种无形资产的价值,即可以使企业产生额外的现金流量或利润的无形资产,以及可以使企业获得成本节约的无形资产。 -

第16题:

已知甲企业的A产品在使用W技术前后的单位销售价格和单位成本不变,使用W技术后A产品的销售量为100000件,未使用W技术时A产品的销售量为60000件,A产品销售价格为8元/件,成本为3元/件,所得税税率为25%。则甲企业因使用W技术形成的新增收益为( )。A. 50000元

B. 125000元

C. 150000元

D. 375000元答案:C解析:新增收益=(100000-60000)×(8-3)×(1-25%)=150000(元) -

第17题:

甲公司生产某项产品,单位成本为每台10元,产品的月销售量平均为10000台。为在竞争中处于优势,该企业本月引进了一项新专利技术,使用后产品的单位成本降低至8元,假设月销售量不变,则该项专利技术带来的增量收益为( )元。A.35000

B.10000

C.20000

D.15000答案:C解析:该项新型专利技术带来的增量收益:R=(C1-C2)×Q=2×10000=20000(元) -

第18题:

已知某企业产品在使用某商标前后,单位销售价格和单位成本不变,即销售价格为8元/件,单位成本为3元/件,但年销售量由使用商标前的60万件增至使用后的100万件。若该企业所得税税率为25%,则该商标形成的年超额净收益为()万元。

- A、50

- B、125

- C、150

- D、375

正确答案:C -

第19题:

企业同时生产甲、乙、丙三种产品,销售单价分别为30元、50元、80元,预计销售量为6000件、4000件、2000件,各产品的单位变动成本为15元、30元、50元,预计固定成本总额为300000元,若企业采用联合单位法,下列表述中正确的是()。

- A、联合保本量为2700件

- B、甲产品保本销售量7827件

- C、乙产品保本销售量5400件

- D、丙产品保本销售量2700件

正确答案:B -

第20题:

甲公司生产某项产品,单位成本为每台10元,产品的月销售量平均为10000台。为在竞争中处于优势,该企业本月引进了一项新专利技术,使用后产品的单位成本降低8元,假设月销售量不变,税率为25%,则该项专利技术带来的超额收益为()元。

- A、35000

- B、10000

- C、20000

- D、15000

正确答案:D -

第21题:

单选题某企业生产甲产品,已知该产品的单价为10元,变动成本率为40%,实际销售量为15万件,盈亏临界点销售量为10万件,则该企业生产甲产品的利润为()万元。A20

B30

C60

D90

正确答案: A解析: -

第22题:

单选题某企业生产甲产品,属于可比产品,上年实际平均单位成本为200元,上年实际产量为1800件,本年实际产量为2000件,本年实际平均单位成本为196元,则本年甲产品可比产品成本降低额为()元。A4000

B8000

C-4000

D-8000

正确答案: C解析: 本题考核可比产品成本降低额的计算。可比产品成本降低额=可比产品按上年实际平均单位成本计算的本年累计总成本-本年累计实际总成本=2000×200-2000×196=8000(元)。 -

第23题:

单选题某企业生产A型号玩具,单位生产成本为每件5元,产品的月销售量平均为60000件。为在竞争中处于优势,该企业本月引进了一项新专利技术,使用后产品的单位成本降低的30%,假定月销售量不变,则该项专利技术带来的超额收益为()元。A32500

B67500

C90000

D157500

正确答案: C解析: 该项专利技术带来的超额收益R=(C1-C2)Q(1-T)=5×30%×60000×(1-25%)=67500(元)。