甲公司拟在厂区内建造一幢新厂房,有关资料如下:(1)2017年1月1日向银行专门借款5000万元,期限为3年,年利率为6%,每年1月1日付息。(2)除专门借款外,甲公司还有两笔一般借款,分别为公司于2016年12月1日借入的长期借款1000万元,期限为5年,年利率为7%,每年12月1日付息;2017年7月1日借入的长期借款2000万元,期限为3 年,年利率为9%,每年7月1日付息。 (3)由于审批、办手续等原因,厂房于2017年4月1日才开始动工兴建,当日支付工程款2000万元。工程建设期间的支出情况如下

题目

(1)2017年1月1日向银行专门借款5000万元,期限为3年,年利率为6%,每年1月1日付息。

(2)除专门借款外,甲公司还有两笔一般借款,分别为公司于2016年12月1日借入的长期借款1000万元,期限为5年,年利率为7%,每年12月1日付息;2017年7月1日借入的长期借款2000万元,期限为3 年,年利率为9%,每年7月1日付息。

(3)由于审批、办手续等原因,厂房于2017年4月1日才开始动工兴建,当日支付工程款2000万元。工程建设期间的支出情况如下:

2017年6月1日:1000万元;

2017年7月1日:3000万元;

假定工程支出超过专门借款时占用一般借款,仍不足的,占用自有资金。

工程于2018年9月30日完工,达到预定可使用状态。其中,由于施工质量问题工程于2017年9月1日~12月31日停工4个月。

(4)专门借款中未支出部分全部存入银行,月收益率为0.25%。假定全年按照360天计算,每月按照30天计算。

2017年一般借款的会计处理正确的是( )

B.一般借款加权平均资本化率为8.14%

C.一般借款应予资本化的利息金额13.57万元

D.一般借款费用化金额160万元

相似考题

参考答案和解析

一般借款加权平均资本化率=(1000×7%×9/12+2000×9%×6/12)/(1000×9/12+2000×6/12)×100%=8.14%

一般借款应予资本化的利息金额=166.67×8.14%=13.57(万元)

一般借款应付利息金额=1000×7%+2000×9%×6/12=160(万元)

一般借款费用化金额=160-13.57=146.43(万元)

更多“甲公司拟在厂区内建造一幢新厂房,有关资料如下: (1)2017年1月1日向银行专门借款5000万元,期限为3年,年利率为6%,每年1月1日付息。 (2)除专门借款外,甲公司还有两笔一般借款,分别为公司于2016年12月1日借入的长期借款1000万元,期限为5年,年利率为7%,每年12月1日付息;2017年7月1日借入的长期借款2000万元,期限为3 年,年利率为9%,每年7月1日付息。 (3)由于审批、办手续等原因,厂房于2017年4月1日才开始动工兴建,当日支付工程款2000万元。工程建设期间的”相关问题

-

第1题:

甲公司拟在厂区内建造一幢新厂房,有关资料如下:

(1)20×2年1月1日向银行借入专门借款5000万元,期限为3年,年利率为12%,每年1月1日付息。

(2)除专门借款外,公司另有两笔一般借款:①20×1年12月1日借入的长期借款4000万元,期限为5年,年利率为10%,每年12月1日付息;②20×2年1月1日借入的长期借款6000万元,期限为5年,年利率为5%,每年12月31日付息。

(3)由于审批、办手续等原因,厂房于20×2年4月1日才开始动工兴建,当日支付工程款2000万元。工程建设期间的支出情况如下:

20×2年6月1日:1000万元;

20×2年7月1日:3200万元;

20×3年1月1日:2400万元;

20×3年4月1日:1200万元;

20×3年7月1日:3600万元。

工程于20×3年9月30日完工,达到预定可使用状态。其中,由于施工质量问题工程于20×2年9月1日~12月31日停工4个月。

(4)专门借款中未支出部分全部存入银行,假定月利率为0.5%。

根据上述资料,回答下列问题。

<4>、20×3年完工后该厂房的入账价值为( )万元。A.11200

B.12368

C.11628

D.14368答案:D解析:该厂房建造完工后的入账价值=2000+1000+3200+2400+1200+3600+224+744=14368(万元)。 -

第2题:

甲公司于2×18年7月1日正式动工兴建一栋办公楼,工期预计为2年,工程采用出包方式,甲公司于2×18年7月1日和10月1日分别支付工程进度款1000万元和2000万元。甲公司为建造办公楼占用了两笔一般借款(假定无专门借款):(1)2×17年8月1日向某商业银行借入长期借款1000万元,期限为3年,年利率为6%,按年支付利息,到期还本;(2)2×18年1月1日按面值发行公司债券10000万元,期限为3年,票面年利率为8%,每年年末支付利息,到期还本。甲公司上述借款2×18年计入财务费用的金额是( )万元。A.1000

B.78.2

C.781.8

D.860答案:C解析:一般借款的借款费用资本化率=(1000×6%+10000×8%)/(1000+10000)×100%=7.82%,累计资产支出加权平均数=1000×6/12+2000×3/12=1000(万元),一般借款应予资本化的金额=1000×7.82%=78.2(万元),2×18年计入财务费用的金额=(1000×6%+10000×8%)-78.2=781.8(万元)。 -

第3题:

甲公司拟在厂区内建造一幢新厂房,有关资料如下:

(1)2017年1月1日向银行专门借款5000万元,期限为3年,年利率为6%,每年1月1日付息。

(2)除专门借款外,甲公司还有两笔一般借款,分别为公司于2016年12月1日借入的长期借款1000万元,期限为5年,年利率为7%,每年12月1日付息;2017年7月1日借入的长期借款2000万元,期限为3 年,年利率为9%,每年7月1日付息。

(3)由于审批、办手续等原因,厂房于2017年4月1日才开始动工兴建,当日支付工程款2000万元。工程建设期间的支出情况如下:

2017年6月1日:1000万元;

2017年7月1日:3000万元;

假定工程支出超过专门借款时占用一般借款,仍不足的,占用自有资金。

工程于2018年9月30日完工,达到预定可使用状态。其中,由于施工质量问题工程于2017年9月1日~12月31日停工4个月。

(4)专门借款中未支出部分全部存入银行,月收益率为0.25%。假定全年按照360天计算,每月按照30天计算。

2017年借款费用会计处理正确的是( )A.借记在建工程118.57万元

B.借记财务费用283.93万元

C.借记应收利息(或银行存款)57.5万元

D.贷记应付利息160答案:A,B,C解析:借:在建工程 118.57

财务费用 283.93

应收利息(或银行存款)57.5

贷:应付利息 460(300+160) -

第4题:

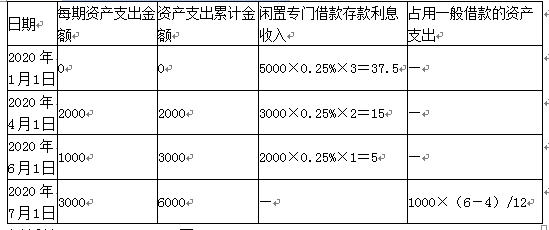

甲公司拟在厂区内建造一幢新厂房,有关资料如下:

(1)2020年1月1日向银行专门借款5000万元,期限为3年,年利率为6%,每年1月1日付息。

(2)除专门借款外,甲公司还有两笔一般借款,分别为公司于2019年12月1日借入的长期借款1000万元,期限为5年,年利率为7%,每年12月1日付息;2020年7月1日借入的长期借款2000万元,期限为3年,年利率为9%,每年7月1日付息。

(3)由于审批、办手续等原因,厂房于2020年4月1日才开始动工兴建,当日支付工程款2000万元。工程建设期间的支出情况如下:

2020年6月1日:1000万元;

2020年7月1日:3000万元;

假定工程支出超过专门借款时占用一般借款,仍不足的,占用自有资金。

工程于2021年9月30日完工,达到预定可使用状态。其中,由于施工质量问题工程于2020年9月1日~12月31日停工4个月。

(4)专门借款中未支出部分全部存入银行,月收益率为0.25%。假定全年按照360天计算,每月按照30天计算。

不考虑其他因素,根据上述资料回答下列各题。

2020年专门借款的资本化利息金额为( )万元。

A.137.5

B.105

C.125

D.175答案:B解析:借款支出与占用情况表 单位:万元

应付利息=5000×6%=300(万元);

其中:费用化期间应付利息=5000×6%×7/12=175(万元);

资本化期间应付利息=5000×6%×5/12=125(万元);

存入银行取得的利息收入=37.5+15+5=57.5(万元);

其中:费用化期间的利息收入=37.5(万元);

资本化期间的利息收入=15+5=20(万元);

费用化金额=175-37.5=137.5(万元);

资本化金额=125-20=105(万元)。 -

第5题:

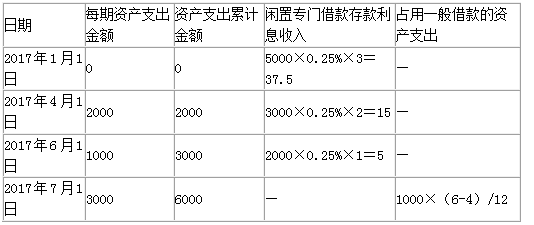

甲公司拟在厂区内建造一幢新厂房,有关资料如下:

(1)2017年1月1日向银行专门借款5000万元,期限为3年,年利率为6%,每年1月1日付息。

(2)除专门借款外,甲公司还有两笔一般借款,分别为公司于2016年12月1日借入的长期借款1000万元,期限为5年,年利率为7%,每年12月1日付息;2017年7月1日借入的长期借款2000万元,期限为3 年,年利率为9%,每年7月1日付息。

(3)由于审批、办手续等原因,厂房于2017年4月1日才开始动工兴建,当日支付工程款2000万元。工程建设期间的支出情况如下:

2017年6月1日:1000万元;

2017年7月1日:3000万元;

假定工程支出超过专门借款时占用一般借款,仍不足的,占用自有资金。

工程于2018年9月30日完工,达到预定可使用状态。其中,由于施工质量问题工程于2017年9月1日~12月31日停工4个月。

(4)专门借款中未支出部分全部存入银行,月收益率为0.25%。假定全年按照360天计算,每月按照30天计算。

2017年借款费用资本化金额的是( )A.118.57

B.283.93

C.146.43

D.460答案:A解析:资本化的借款利息金额=105+13.57 =118.57(万元);费用化的借款利息金额=137.5+146.43=283.93(万元) -

第6题:

甲公司拟在厂区内建造一幢新厂房,有关资料如下:

(1)2017年1月1日向银行专门借款5000万元,期限为3年,年利率为6%,每年1月1日付息。

(2)除专门借款外,甲公司还有两笔一般借款,分别为公司于2016年12月1日借入的长期借款1000万元,期限为5年,年利率为7%,每年12月1日付息;2017年7月1日借入的长期借款2000万元,期限为3 年,年利率为9%,每年7月1日付息。

(3)由于审批、办手续等原因,厂房于2017年4月1日才开始动工兴建,当日支付工程款2000万元。工程建设期间的支出情况如下:

2017年6月1日:1000万元;

2017年7月1日:3000万元;

假定工程支出超过专门借款时占用一般借款,仍不足的,占用自有资金。

工程于2018年9月30日完工,达到预定可使用状态。其中,由于施工质量问题工程于2017年9月1日~12月31日停工4个月。

(4)专门借款中未支出部分全部存入银行,月收益率为0.25%。假定全年按照360天计算,每月按照30天计算。

2017年甲公司下列借款费用的会计处理表述正确的是( )。A.开始资本化的时点为2017年4月1日

B.停止资本化的时点为2018年9月30日

C.2017年借款利息资本化月数为7个月

D.2017年费用化月数为5个月答案:A,B解析:2017年借款利息资本化月数为5个月,即2017年4月~8月;费用化月数为7个月,即2017年1月~3月和9月~12月。注:2017年9月1日~12月31日,因施工质量问题非正常停工4个月。 -

第7题:

甲公司拟在厂区内建造一幢新厂房,有关资料如下:

(1)2020年1月1日向银行专门借款5000万元,期限为3年,年利率为6%,每年1月1日付息。

(2)除专门借款外,甲公司还有两笔一般借款,分别为公司于2019年12月1日借入的长期借款1000万元,期限为5年,年利率为7%,每年12月1日付息;2020年7月1日借入的长期借款2000万元,期限为3年,年利率为9%,每年7月1日付息。

(3)由于审批、办手续等原因,厂房于2020年4月1日才开始动工兴建,当日支付工程款2000万元。工程建设期间的支出情况如下:

2020年6月1日:1000万元;

2020年7月1日:3000万元;

假定工程支出超过专门借款时占用一般借款,仍不足的,占用自有资金。

工程于2021年9月30日完工,达到预定可使用状态。其中,由于施工质量问题工程于2020年9月1日~12月31日停工4个月。

(4)专门借款中未支出部分全部存入银行,月收益率为0.25%。假定全年按照360天计算,每月按照30天计算。

不考虑其他因素,根据上述资料回答下列各题。

下列关于公司2020年借款利息费用的会计处理正确的是( )。

A.借记在建工程118.57万元

B.借记财务费用283.93万元

C.借记应收利息(或银行存款)57.5万元

D.贷记应付利息160答案:A,B,C解析:资本化的借款利息金额=105+13.57 =118.57(万元)

费用化的借款利息金额=137.5+146.43=283.93(万元)。分录为:

借:在建工程 118.57

财务费用 283.93

应收利息(或银行存款) 57.5

贷:应付利息 460(300+160) -

第8题:

A公司拟自行建造一幢新厂房,工期预计为2年。与建造厂房有关的资料如下: (1)2×16年1月1日从银行借入专门借款10000万元,期限为3年,年利率为8%,自2×16年起每年12月31日付息。 (2)除专门借款外,公司还有两笔一般借款,其中一笔为公司于2×15年1月1日借入的长期借款3000万元,期限为5年,年利率为7%,每年1月1日付息;另一笔为于2×16年7月1日按面值发行的5年期公司债券,面值为20000万元,票面年利率为6%,每年年末支付利息,到期还本,收到款项20000万元已存入银行,假定不考虑发行债券的辅助费用。 (3)厂房于2×16年1月1日才开始动工兴建,相关支出分别为:1月1日4000万元、7月1日8000万元、10月1日2000万元。至2×16年12月31日工程建造尚未完成,预计2×17年年底完工 (4)专门借款中未支出部分全部存入银行,假定月利率为0.50,利息按月计算。 计算2×16年度A公司利息费用资本化金额。

正确答案:专门借款发生的利息费用=10000×8%=800(万元),专门借款闲置资金取得的利息收入=6000×0.5%×6=180(万元),专门借款的利息费用应予资本化金额=800-180=620(万元);一般借款应予资本化的利息金额=[(4000+8000-10000)×6/12+2000×3/12]×6.23%=93.45(万元);2×16年度A公司应予资本化的利息费用=620+93.45=713.45(万元)。 -

第9题:

某公司于2013年1月1日动工兴建一幢办公楼,工期为1年,公司为建造办公楼发生有关借款业务如下: (1)专门借款有两笔,分别为: ①2013年1月1日,借入专门借款2000万元,借款期限为3年,年利率为6%,利息按年支付; ②2013年7月1日,借入专门借款2000万元,借款期限为3年,年利率为8%,利息按年支付。专门借款闲置资金均存入银行,假定存款年利率为4%。 (2)工程采用出包方式,2013年支出如下: ①1月1日支付工程进度款1500万元; ②7月1日支付工程进度款4000万元。则2013年借款费用资本化金额为()万元。

- A、190

- B、200

- C、180

- D、270

正确答案:A -

第10题:

甲公司拟在厂区内建造一幢新厂房,有关资料如下: (1)2012年1月1日向银行借入专门借款5000万元,期限为3年,年利率为12%,每年1月1日付息。 (2)除专门借款外,公司另有两笔其他借款,一笔为2011年12月1日借入的长期借款4000万元,期限为5年,年利率为10%,每年12月1日付息,另一笔为2012年1月1日借入的长期借款6000万元,期限为5年,年利率为5%,每年12月31日付息。 (3)由于审批、办手续等原因,厂房于2012年4月1日才开始动工兴建,当日支付工程款2000万元。工程建设期间的支出情况如下: 2012年6月1日:1000万元; 2012年7月1日:3200万元; 2013年1月1日:2400万元; 2013年4月1日:1200万元; 2013年7月1日:3600万元。 工程于2013年9月30日完工,达到预定可使用状态。其中,由于施工质量问题工程于2012年9月1日~12月31日停工4个月。 (4)专门借款中未支出部分全部存入银行,假定月利率为0.5%。假定全年按照360天计算,每月按照30天计算。 根据上述资料,回答问题(单位以万元表示): 2012年应当资本化的专门借款利息金额是()万元。

- A、210

- B、350

- C、250

- D、275

正确答案:A -

第11题:

单选题A公司拟建造一幢新厂房,工期预计2年。有关资料如下:(1)2016年1月1日向银行专门借款10000万000万元,期限为3年,年利率为8%,每年1月1日付息。(2)除专门借款外,公司只有一笔一般借款,为公司于2015年1月1日借入的长期借款4000万元,期限为5年,年利率为8%,每年1月1日付息。(3)厂房于2016年4月1日才开始动工兴建,2016年工程建设期间的支出分别为:4月1日4000万元、7月1日8000万元、10月1日2000万元。(4)专门借款中未支出部分全部存入银行,假定月利率为0.5%。假定全年按照360天计算,每月按照30天计算。根据上述资料,2016年度专门借款利息和一般借款利息应予资本化的利息费用分别为( )。A510万元,120万元

B600万元,120万元

C510万元,640万元

D600万元,640万元

正确答案: A解析:

专门借款利息应予资本化的利息费用:①资本化期间应付利息金额=10000×8%×9/12=600(万元);②资本化期间存款利息收入=6000×0.5%×3=90(万元);③资本化金额=600-90=510(万元)。一般借款利息应予资本化的利息费用:占用了一般借款资产支出加权平均数=2000×6/12+2000×3/12=1500(万元);资本化的利息金额=1500×8%=120(万元)。 -

第12题:

多选题A公司建造一幢新厂房,有关资料如下:2014年1月1日向银行专门借款7500万元,期限为3年,年利率为6%,每年1月1日付息。除专门借款外,公司只有一笔一般借款,为A公司于2013年12月1日借入的长期借款5550万元,期限为5年,年利率为8%,每年12月1日付息。由于审批.手续办理等原因,厂房于2014年4月1日才开始动工兴建,当日支付工程款3000万元。工程建设期间的支出情况如下:2014年6月1日:1500万元;7月1日:4500万元;10月1日:1000万元;工程将于2015年9月30日完工。专门借款中未支出部分全部存入银行,假定月利率为0.25%。假定全年按照360天计算,每月按照30天计算。下列有关2014年借款利息费用的会计处理,表述正确的有()。A专门借款的利息收入86.25万元

B占用了一般借款资金的资产支出加权平均数1000万元

C资本化的利息费用为387.5万元

D费用化的利息费用为420.25万元

正确答案: C,B解析: -

第13题:

甲公司拟在厂区内建造一幢新厂房,有关资料如下:

(1)20×2年1月1日向银行借入专门借款5000万元,期限为3年,年利率为12%,每年1月1日付息。

(2)除专门借款外,公司另有两笔一般借款:①20×1年12月1日借入的长期借款4000万元,期限为5年,年利率为10%,每年12月1日付息;②20×2年1月1日借入的长期借款6000万元,期限为5年,年利率为5%,每年12月31日付息。

(3)由于审批、办手续等原因,厂房于20×2年4月1日才开始动工兴建,当日支付工程款2000万元。工程建设期间的支出情况如下:

20×2年6月1日:1000万元;

20×2年7月1日:3200万元;

20×3年1月1日:2400万元;

20×3年4月1日:1200万元;

20×3年7月1日:3600万元。

工程于20×3年9月30日完工,达到预定可使用状态。其中,由于施工质量问题工程于20×2年9月1日~12月31日停工4个月。

(4)专门借款中未支出部分全部存入银行,假定月利率为0.5%。

根据上述资料,回答下列问题。

<1>、20×2年专门借款利息应当资本化的金额是( )万元。A.210

B.350

C.250

D.275答案:A解析:专门借款利息费用从4月1日起开始资本化(符合开始资本化的条件),计入在建工程成本。同时,由于厂房建设在20×2年9月1日~12月31日期间发生非正常中断4个月,该期间发生的利息费用应当暂停资本化,计入当期损益。所以20×2年资本化期间为4月1日至9月1日,共计5个月。

20×2年资本化期间内取得的闲置资金收益=3000×0.5%×2+2000×0.5%×1=40(万元),20×2年专门借款利息应予资本化的金额=5000×12%×5/12-40=210(万元)。 -

第14题:

甲公司拟建造一幢新厂房,工期预计2年。有关资料如下:

(1)2017年1月1日从银行取得专门借款2000万元,期限为3年,年利率为8%,每年1月1日付息。

(2)除专门借款外,公司只有一笔一般借款,为公司于2016年1月1日借入的长期借款800万元,期限为5年,年利率为8%,每年1月1日付息。

(3)厂房于2017年4月1日才开始动工兴建,2017年工程建设期间的支出分别为:4月1日800万元、7月1日1600万元、10月1日400万元。

(4)专门借款中未支出部分全部存入银行,假定月利率为0.5%。

假定全年按照360天计算,每月按照30天计算。

2017年度应予资本化的利息费用为()。A.102万元

B.160万元

C.120万元

D.126万元答案:D解析:专门借款:

①资本化期间利息费用金额=2000×8%×9/12=120(万元);

②资本化期间未支出部分存款利息收入=1200×0.5%×3=18(万元);

③资本化金额=120-18=102(万元);

一般借款:

占用一般借款资产支出加权平均数=(1600+800-2000)×6/12+400×3/12=300(万元);

资本化的利息金额=300×8%=24(万元)。

2017年度应予资本化的利息费用合计=102+24=126(万元)。 -

第15题:

甲公司拟在厂区内建造一幢新厂房,有关资料如下:

(1)2017年1月1日向银行专门借款5000万元,期限为3年,年利率为6%,每年1月1日付息。

(2)除专门借款外,甲公司还有两笔一般借款,分别为公司于2016年12月1日借入的长期借款1000万元,期限为5年,年利率为7%,每年12月1日付息;2017年7月1日借入的长期借款2000万元,期限为3 年,年利率为9%,每年7月1日付息。

(3)由于审批、办手续等原因,厂房于2017年4月1日才开始动工兴建,当日支付工程款2000万元。工程建设期间的支出情况如下:

2017年6月1日:1000万元;

2017年7月1日:3000万元;

假定工程支出超过专门借款时占用一般借款,仍不足的,占用自有资金。

工程于2018年9月30日完工,达到预定可使用状态。其中,由于施工质量问题工程于2017年9月1日~12月31日停工4个月。

(4)专门借款中未支出部分全部存入银行,月收益率为0.25%。假定全年按照360天计算,每月按照30天计算。

2017年专门借款的资本化利息金额为( )万元。A.137.5

B.105

C.125

D.175答案:B解析:借款支出与占用情况表 单位:万元

应付利息=5000×6%=300(万元)

其中:费用化期间应付利息=5000×6%×7/12=175(万元)

资本化期间应付利息=5000×6%×5/12=125(万元)

存入银行取得的利息收入=37.5+15+5=57.5(万元)

其中:费用化期间的利息收入=37.5(万元)

资本化期间的利息收入=15+5=20(万元)

费用化金额=175-37.5=137.5(万元)

资本化金额=125-20=105(万元) -

第16题:

甲公司拟在厂区内建造一幢新厂房,有关资料如下:

(1)2020年1月1日向银行专门借款5000万元,期限为3年,年利率为6%,每年1月1日付息。

(2)除专门借款外,甲公司还有两笔一般借款,分别为公司于2019年12月1日借入的长期借款1000万元,期限为5年,年利率为7%,每年12月1日付息;2020年7月1日借入的长期借款2000万元,期限为3年,年利率为9%,每年7月1日付息。

(3)由于审批、办手续等原因,厂房于2020年4月1日才开始动工兴建,当日支付工程款2000万元。工程建设期间的支出情况如下:

2020年6月1日:1000万元;

2020年7月1日:3000万元;

假定工程支出超过专门借款时占用一般借款,仍不足的,占用自有资金。

工程于2021年9月30日完工,达到预定可使用状态。其中,由于施工质量问题工程于2020年9月1日~12月31日停工4个月。

(4)专门借款中未支出部分全部存入银行,月收益率为0.25%。假定全年按照360天计算,每月按照30天计算。

不考虑其他因素,根据上述资料回答下列各题。

2020年甲公司下列借款费用的会计处理表述正确的是( )。A.开始资本化的时点为2020年4月1日

B.停止资本化的时点为2021年9月30日

C.2020年借款利息资本化月数为7个月

D.2020年费用化月数为5个月答案:A,B解析:2020年借款利息资本化月数为5个月,即2020年4月~8月;费用化月数为7个月,即2020年1月~3月和9月~12月。注:2020年9月1日~12月31日,因施工质量问题非正常停工4个月,应暂停资本化。 -

第17题:

甲公司拟在厂区内建造一幢新厂房,有关资料如下:

(1)2020年1月1日向银行专门借款5000万元,期限为3年,年利率为6%,每年1月1日付息。

(2)除专门借款外,甲公司还有两笔一般借款,分别为公司于2019年12月1日借入的长期借款1000万元,期限为5年,年利率为7%,每年12月1日付息;2020年7月1日借入的长期借款2000万元,期限为3年,年利率为9%,每年7月1日付息。

(3)由于审批、办手续等原因,厂房于2020年4月1日才开始动工兴建,当日支付工程款2000万元。工程建设期间的支出情况如下:

2020年6月1日:1000万元;

2020年7月1日:3000万元;

假定工程支出超过专门借款时占用一般借款,仍不足的,占用自有资金。

工程于2021年9月30日完工,达到预定可使用状态。其中,由于施工质量问题工程于2020年9月1日~12月31日停工4个月。

(4)专门借款中未支出部分全部存入银行,月收益率为0.25%。假定全年按照360天计算,每月按照30天计算。

不考虑其他因素,根据上述资料回答下列各题。

2020年借款费用资本化金额是( )万元。

A.118.57

B.283.93

C.146.43

D.460答案:A解析:资本化的借款利息金额=105+13.57 =118.57(万元);费用化的借款利息金额=137.5+146.43=283.93(万元)。 -

第18题:

甲公司拟在厂区内建造一幢新厂房,有关资料如下:

(1)2020年1月1日向银行专门借款5000万元,期限为3年,年利率为6%,每年1月1日付息。

(2)除专门借款外,甲公司还有两笔一般借款,分别为公司于2019年12月1日借入的长期借款1000万元,期限为5年,年利率为7%,每年12月1日付息;2020年7月1日借入的长期借款2000万元,期限为3年,年利率为9%,每年7月1日付息。

(3)由于审批、办手续等原因,厂房于2020年4月1日才开始动工兴建,当日支付工程款2000万元。工程建设期间的支出情况如下:

2020年6月1日:1000万元;

2020年7月1日:3000万元;

假定工程支出超过专门借款时占用一般借款,仍不足的,占用自有资金。

工程于2021年9月30日完工,达到预定可使用状态。其中,由于施工质量问题工程于2020年9月1日~12月31日停工4个月。

(4)专门借款中未支出部分全部存入银行,月收益率为0.25%。假定全年按照360天计算,每月按照30天计算。

不考虑其他因素,根据上述资料回答下列各题。

下列关于公司于2020年对一般借款进行的处理正确的是( )。

A.占用了一般借款资金的资产支出加权平均数为166.67万元

B.一般借款加权平均资本化率为8.14%

C.一般借款应予资本化的利息金额13.57万元

D.一般借款的利息费用化金额160万元答案:A,B,C解析:占用一般借款资金的资产支出加权平均数=1000×(6-4)/12=166.67(万元);

一般借款加权平均资本化率=(1000×7%×9/12+2000×9%×6/12)/(1000×9/12+2000×6/12)×100%=8.14%;

一般借款应予资本化的利息金额=166.67×8.14%=13.57(万元);

一般借款应付利息金额=1000×7%+2000×9%×6/12=160(万元);

一般借款费用化金额=160-13.57=146.43(万元)。 -

第19题:

甲公司拟在厂区内建造一幢新厂房,有关资料如下: (1)2012年1月1日向银行借入专门借款5000万元,期限为3年,年利率为12%,每年1月1日付息。 (2)除专门借款外,公司另有两笔其他借款,一笔为2011年12月1日借入的长期借款4000万元,期限为5年,年利率为10%,每年12月1日付息,另一笔为2012年1月1日借入的长期借款6000万元,期限为5年,年利率为5%,每年12月31日付息。 (3)由于审批、办手续等原因,厂房于2012年4月1日才开始动工兴建,当日支付工程款2000万元。工程建设期间的支出情况如下: 2012年6月1日:1000万元; 2012年7月1日:3200万元; 2013年1月1日:2400万元; 2013年4月1日:1200万元; 2013年7月1日:3600万元。 工程于2013年9月30日完工,达到预定可使用状态。其中,由于施工质量问题工程于2012年9月1日~12月31日停工4个月。 (4)专门借款中未支出部分全部存入银行,假定月利率为0.5%。假定全年按照360天计算,每月按照30天计算。 根据上述资料,回答问题(单位以万元表示): 2013年因该项建造工程借款费用的确认对当期“财务费用”的影响是()万元。

- A、744

- B、556

- C、406

- D、700

正确答案:B -

第20题:

A公司拟自行建造一幢新厂房,工期预计为2年。与建造厂房有关的资料如下: (1)2×16年1月1日从银行借入专门借款10000万元,期限为3年,年利率为8%,自2×16年起每年12月31日付息。 (2)除专门借款外,公司还有两笔一般借款,其中一笔为公司于2×15年1月1日借入的长期借款3000万元,期限为5年,年利率为7%,每年1月1日付息;另一笔为于2×16年7月1日按面值发行的5年期公司债券,面值为20000万元,票面年利率为6%,每年年末支付利息,到期还本,收到款项20000万元已存入银行,假定不考虑发行债券的辅助费用。 (3)厂房于2×16年1月1日才开始动工兴建,相关支出分别为:1月1日4000万元、7月1日8000万元、10月1日2000万元。至2×16年12月31日工程建造尚未完成,预计2×17年年底完工 (4)专门借款中未支出部分全部存入银行,假定月利率为0.50,利息按月计算。 计算A公司2×16年一般借款资本化率。

正确答案:2×16年两笔一般借款利息资本化率=(3000×7%+20000×6%×6/12)/(3000+20000×6/12)×100%=6.23%。 -

第21题:

甲公司拟在厂区内建造一幢新厂房,有关资料如下: (1)2012年1月1日向银行借入专门借款5000万元,期限为3年,年利率为12%,每年1月1日付息。 (2)除专门借款外,公司另有两笔其他借款,一笔为2011年12月1日借入的长期借款4000万元,期限为5年,年利率为10%,每年12月1日付息,另一笔为2012年1月1日借入的长期借款6000万元,期限为5年,年利率为5%,每年12月31日付息。 (3)由于审批、办手续等原因,厂房于2012年4月1日才开始动工兴建,当日支付工程款2000万元。工程建设期间的支出情况如下: 2012年6月1日:1000万元; 2012年7月1日:3200万元; 2013年1月1日:2400万元; 2013年4月1日:1200万元; 2013年7月1日:3600万元。 工程于2013年9月30日完工,达到预定可使用状态。其中,由于施工质量问题工程于2012年9月1日~12月31日停工4个月。 (4)专门借款中未支出部分全部存入银行,假定月利率为0.5%。假定全年按照360天计算,每月按照30天计算。 根据上述资料,回答问题(单位以万元表示): 2012年影响当期财务费用的金额为()万元。

- A、275

- B、686

- C、961

- D、975

正确答案:C -

第22题:

甲公司拟在厂区内建造一幢新厂房,有关资料如下: (1)2012年1月1日向银行借入专门借款5000万元,期限为3年,年利率为12%,每年1月1日付息。 (2)除专门借款外,公司另有两笔其他借款,一笔为2011年12月1日借入的长期借款4000万元,期限为5年,年利率为10%,每年12月1日付息,另一笔为2012年1月1日借入的长期借款6000万元,期限为5年,年利率为5%,每年12月31日付息。 (3)由于审批、办手续等原因,厂房于2012年4月1日才开始动工兴建,当日支付工程款2000万元。工程建设期间的支出情况如下: 2012年6月1日:1000万元; 2012年7月1日:3200万元; 2013年1月1日:2400万元; 2013年4月1日:1200万元; 2013年7月1日:3600万元。 工程于2013年9月30日完工,达到预定可使用状态。其中,由于施工质量问题工程于2012年9月1日~12月31日停工4个月。 (4)专门借款中未支出部分全部存入银行,假定月利率为0.5%。假定全年按照360天计算,每月按照30天计算。 根据上述资料,回答问题(单位以万元表示): 2013年该厂房完工时的入账价值为()万元。

- A、11200

- B、12368

- C、11628

- D、14368

正确答案:D -

第23题:

单选题A公司拟建造一幢新厂房,工期预计2年。有关资料如下:(1)2019年1月1日向银行专门借款10000万,期限为3年,年利率为8%,每年1月1日付息。(2)除专门借款外,公司只有一笔一般借款,为公司于2018年1月1日借入的长期借款4000万元,期限为5年,年利率为8%,每年1月1日付息。(3)厂房于2019年4月1日才开始动工兴建,2019年工程建设期间的支出分别为:4月1日4000万元、7月1日8000万元、10月1日2000万元。(4)专门借款中未支出部分全部存入银行,假定月利率为0.5%。假定全年按照360天计算,每月按照30天计算。根据上述资料,2019年度专门借款利息和一般借款利息应予资本化的利息费用分别为( )。A510万元,120万元

B600万元,120万元

C510万元,640万元

D600万元,640万元

正确答案: B解析:

借款费用开始资本化的时间为2019年4月1日。专门借款利息应予资本化的利息费用:①资本化期间应付利息金额=10000×8%×9/12=600(万元);②资本化期间存款利息收入=6000×0.5%×3=90(万元);③资本化金额=600-90=510(万元)。一般借款利息应予资本化的利息费用:占用了一般借款资产支出加权平均数=2000×6/12+2000×3/12=1500(万元);资本化的利息金额=1500×8%=120(万元)。