某企业投资新项目需要使用自有的一处厂房,该厂房如果出租,每年可获得租金收入500万元,在进行新项目投资分析时,该500万元租金收入应属于( )。A、营运资金,视作现金流入 B、沉没成本,不需要考虑 C、机会成本,视作现金流出 D、营业收入,视作现金流入

题目

B、沉没成本,不需要考虑

C、机会成本,视作现金流出

D、营业收入,视作现金流入

相似考题

更多“某企业投资新项目需要使用自有的一处厂房,该厂房如果出租,每年可获得租金收入500万元,在进行新项目投资分析时,该500万元租金收入应属于( )。”相关问题

-

第1题:

投资100万元买房用于出租,假定10年后以120万元售出,每年租金净收入6万元,该房产投资的年投资报酬率为( )。

A.10.65%

B.9.65%

C.8.65%

D.7.86%

参考答案:D

解析:100CHSPV,6PMT,120FV,10n,gBEG,i=7.86% -

第2题:

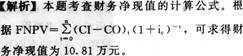

某投资者以500万元购买了一商铺用于出租经营,未来20年的年净租金收入均为60万元,投资者的目标收益率为10%。该投资项目的财务净现值为()。A:5.00万元

B:10.81万元

C:12.00万元

D:54.55万元答案:B解析:已知ic=10%,利用公式FNPV= (CI-CO)t(1+ic)-t,P=A[(1+i)n-1]/i(1+i)n,则该项目的财务净现值为:FNPV=-500+60[(1+10%)20-1]/10%(1+10%)20=-500+510.81=10.81(万元)。

(CI-CO)t(1+ic)-t,P=A[(1+i)n-1]/i(1+i)n,则该项目的财务净现值为:FNPV=-500+60[(1+10%)20-1]/10%(1+10%)20=-500+510.81=10.81(万元)。 -

第3题:

某投资者以500万元购买了一商铺用于出租经营,未来20年的年净租金收入均为60万元,投资者的目标收益率为10%。该投资项目的财务净现值为( )万元。A.5.00

B.10.81

C.12.OO

D.54.55答案:B解析:

-

第4题:

某投资者于2014年1月以500万元购买一写字楼用于出租经营,其中200万元为年利率为7.5%、期限为30年、按年等额还款的抵押贷款,其余由投资者以现金支付,2015年该写字楼的年毛租金收入为100万元,空置和收租损失为毛租金收入的10%,年运营费用为毛租金收入的30%,写字楼年增值率为3%,则2015年该写字楼的投资回报率为( )。A.12.39%

B.15.38%

C.16.25%

D.21.13%答案:C解析:本题考查的是现金回报率与投资回报率。年还本付息额A=P×i/[1-1/(1+i)n]= 200×7.5%/[1-1/(1+7.5%)30]=16.934万元,2014年利息:200×7.5%=15(万元),2014年偿还本金:16.934-15=1.934(万元),2015年利息:(200-1.934)×7.5%=14.855(万元),2015年偿还本金(投资者权益增加):16.934-14.855=2.079(万元),年有效毛收入=100×(1-10%-30%)=60万元,税前现金流=60-16.934=43.066万元,所得税=(60-16.934+2.079)×25%=11.286万元,税后现金流=43.066-11.286=31.78万元。写字楼市场价值增值额=500×(1+3%)×3%=15.45万元,投资回报率=(31.78+2.079+15.45)/300=16.436%。本题选项C最接近计算结果。 -

第5题:

共用题干

某大型流通企业2011年年销售收入为1亿元,经过董事会商议,打算就2011年净利润进行分配,且还计划在2012年投资建造一新项目。预计该新项目原始投资额为500万元,投资项目寿命期5年,当年投产并产生效益,5年中每年的销售收入为280万元,销货成本为180万元,其中折旧为40万元(不考虑所得税)。该投资项目的投资回收期为()年。

A:2

B:2.5

C:3.6

D:5答案:C解析:96.本题考查企业利润分配的顺序。企业利润分配的顺序是:弥补以前年度亏损一提取法定公积金一提取任意公积金一向投资者分配利润和股利。

97.本题考查资本结构。最佳的资本结构即在一定条件下使企业加权平均资本成本最低,企业价值最大时的资本结构。

98.现金流入=销售收入一付现成本=销售收入一(销货成本一折旧)=280一(180一40)=140(万元)。

99.本题考查投资回收期的计算。投资回收期=原始投资额/年现金净流量=500/140≈3.6(年)。

100.采用投资回收期指标评价新投资项目的主要缺点是没有考虑货币时间价值;没有考虑回收期以后的收益;投资回收期标准的确定不够客观。 -

第6题:

某企业投资新项目需要使用自有的一处厂房,该厂房如果出租,每年可获得租金收入500万元,在进行新项目投资分析时,该500万元租金收入应属于( )。A.营运资金,视作现金流入

B.沉没成本,不需要考虑

C.机会成本,视作现金流出

D.营业收入,视作现金流入答案:C解析:机会成本,是指一项经济资源因选择了某一使用方案而放弃其他使用方案时,被放弃方案的预期收益。 -

第7题:

某大型流通企业2011年年销售收入为1亿元,经过董事会商议,打算就2011年净利润进行分配,且还计划在2012年投资建造一新项目。预计该新项目原始投资额为500万元,投资项目寿命期5年,当年投产并产生效益,5年中每年的销售收入为280万元,销货成本为180万元.其中折旧为40万元(不考虑所得税)。 该企业在进行新的投资时要考虑资本结构,最佳的资本结构是在一定条件下使企业( )。

- A、综合资金成本最高,企业价值最大

- B、加权平均资本成本最低,企业价值最大

- C、自有资金成本最低,企业价值中等

- D、白有资金成本最高,企业价值中等

正确答案:B -

第8题:

某饮料制造企业为增值税一般纳税人,2014年取得销售收入20000万元,出租闲置的包装物取得租金收入10万元;处置废弃的厂房取得处置收入8万元,假设该企业2014年实际发生广告费7000万元,则2014年该企业在计算应纳税所得额时准予扣除的广告费为()万元。

- A、3000

- B、3044.5

- C、7000

- D、6003

正确答案:D -

第9题:

多选题甲工业企业于2015年12月31日将其自有的一间厂房进行出租,租期5年,约定每年收取租金30方元;该厂房的账面原价为300万元,已计提折旧120万元,未计提减值准备;甲工业企业准备采用公允价值模式进行后续计量,在转换日,厂房的公允价值为205万元。2016年年末,厂房的公允价值为200万元。假定不考虑其他因素,则甲企业的下列账务处理中正确的有( )。A出租厂房收取的租金应记人“其他业务收入”科目核算

B厂房出租期间计提的折旧额记人“其他业务成本”科目核算

C厂房出租期间确认公允价值变动损益-25万元

D影响甲公司2016年当期损益的金额为25万元

正确答案: C,A解析: -

第10题:

单选题如果某工程投产后每年纯收入500万元,能在5年收回投资(连本带利),该工程开始时投资为多少?(年利率为2%)()。A1356万元

B3356万元

C4356万元

D2356万元

正确答案: A解析: 暂无解析 -

第11题:

单选题某投资者将其商铺出租经营,租期20年,预计第1年的净租金收入为8万元,且每年递增6%,年租金均发生在年末。若折现率为6%,该商铺净租金收入的现值为( )万元。(2011年真题)A91.76

B142.40

C150.94

D160.00

正确答案: D解析: 有限年期的等比年值换算为现值(A-P)。 -

第12题:

单选题某饮料制造企业为增值税一般纳税人,2014年取得销售收入20000万元,出租闲置的包装物取得租金收入10万元;处置废弃的厂房取得处置收入8万元,假设该企业2014年实际发生广告费7000万元,则2014年该企业在计算应纳税所得额时准予扣除的广告费为()万元。A3000

B3044.5

C7000

D6003

正确答案: D解析: 对饮料制造企业,不超过当年销售收入30%的广告费和业务宣传费支出可以在所得税前扣除。包装物出租收入也是销售(营业)收入的一部分。固定资产处置收入不属于销售(营业)收入。因此,该企业当年可在税前扣除的广告费限额=(20000+10)×30%=6003(万元),实际支付的7000万元大于限额,所以只能扣除6003万元。 -

第13题:

张明达以50万元购买一房屋出租,假设15年后该房将按价格40万元出售,如果要实现每年8%的投资报酬率,那么,该期间每年至少应有( )万元净租金收入。(取最接近金额)

A.3.95

B.4.37

C.4.5

D.4.86

参考答案:B

解析:每年至少应有的净租金收入:PMT(8%,15,-50,40)=4.37。 -

第14题:

某投资者用300万元购买了一商铺20年的经营权,当年出租,每年年末净租金收入为40万元,投资者的目标收益率为10%,银行贷款年利率为7%,该项投资的财务净现值是()万元。A、40.54

B、123.76

C、268.5

D、500答案:A解析:考察财务净现值的计算。本题中,期初投资P0=300万元,n=20年,i=10%,每年收益A=40,先将每年的收益折算成现值P1,即P1=40*[(1+i)n-1]/[i*(1+i)n]=340.54万元,财务净现值FNPV=P1-P0=340.54-300=40.54万元。 -

第15题:

某投资者将其商铺出租经营,租期20 年,预计第一年的净租金收入为8 万元,且每年递增6%,年租金均发生在年末。若折现率为6%,该商铺净租金收入的现值为( )万元。A.91.76

B.142.40

C.150.94

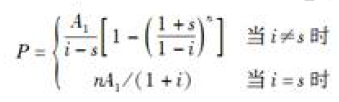

D.160.00答案:C解析:等比序列是一种等比例增加或减少的现金流量序列,即这种现金流量序列的收入或支出每年以一个固定的比例发生变化。计算等比序列现值系数的公式为:

式中,P 表示现值;A 表示连续出现在各计息周期末的等额支付金额,简称年值;i 表示折现率为;s 表示每一时间间隔收入等比变化值;n 表示计息周期数。本题中,i=s,则该商铺净租金收入的现值为:P=20 错误8/(1+6%)=150.94(万元)。 -

第16题:

某投资者于2014年1月以500万元购买一写字楼用于出租经营,其中200万元为年利率为7.5%、期限为30年、按年等额还款的抵押贷款,其余由投资者以现金支付,2015年该写字楼的年毛租金收入为100万元,空置和收租损失为毛租金收入的10%,年运营费用为毛租金收入的30%,写字楼年增值率为3%,则2015年该写字楼的投资回报率为( )。A、12.39%

B、15.38%

C、16.25%

D、21.13%答案:C解析:考点:现金回报率与投资回报率。年还本付息额A=P×i/【1-1/(1+i)n】= 200×7.5%/【1-1/(1+7.5%)30】=16.934万元,投资者权益增加=16.934-200×7.5%=1.934万元,年有效毛收入=100×(1-10%-30%)=60万元,税前现金流=60-16.934=43.066万元,所得税=(60-16.934+1.934)×25%=11.25万元,税后现金流=43.066-11.25=31.816万元。写字楼市场价值增值额=500×3%=15万元,投资回报率=(31.816+1.934+15)/300=16.25%。 -

第17题:

共用题干

某大型流通企业2011年年销售收入为1亿元,经过董事会商议,打算就2011年净利润进行分配,且还计划在2012年投资建造一新项目。预计该新项目原始投资额为500万元,投资项目寿命期5年,当年投产并产生效益,5年中每年的销售收入为280万元,销货成本为180万元,其中折旧为40万元(不考虑所得税)。采用投资回收期指标评价新投资项目的主要缺点是()。

A:没有考虑货币时间价值

B:不能衡量企业的投资风险

C:没有考虑回收期后的收益

D:不能衡量企业的资金使用效率答案:A,C解析:96.本题考查企业利润分配的顺序。企业利润分配的顺序是:弥补以前年度亏损一提取法定公积金一提取任意公积金一向投资者分配利润和股利。

97.本题考查资本结构。最佳的资本结构即在一定条件下使企业加权平均资本成本最低,企业价值最大时的资本结构。

98.现金流入=销售收入一付现成本=销售收入一(销货成本一折旧)=280一(180一40)=140(万元)。

99.本题考查投资回收期的计算。投资回收期=原始投资额/年现金净流量=500/140≈3.6(年)。

100.采用投资回收期指标评价新投资项目的主要缺点是没有考虑货币时间价值;没有考虑回收期以后的收益;投资回收期标准的确定不够客观。 -

第18题:

如果某工程投产后每年纯收入500万元,能在5年收回投资(连本带利),该工程开始时投资为多少?(年利率为2%)()。

- A、 1356万元

- B、 3356万元

- C、 4356万元

- D、 2356万元

正确答案:D -

第19题:

某投资者将其商铺出租经营,租期20年,预计第1年的净租金收入为8万元,且每年递增6%,年租金均发生在年末。若折现率为6%,该商铺净租金收入的现值为( )万元。(2011年真题)

- A、91.76

- B、142.40

- C、150.94

- D、160.00

正确答案:C -

第20题:

单选题某企业自用房产一栋,原值为200万元,已使用15年;出租房屋3间,每年取得租金收入5万元,该企业当年应缴房产税()。A2.04

B1.44

C0.6

D1.467

正确答案: B解析: 暂无解析 -

第21题:

单选题某大型流通企业2011年年销售收入为1亿元,经过董事会商议,打算就2011年净利润进行分配,且还计划在2012年投资建造一新项目。预计该新项目原始投资额为500万元,投资项目寿命期5年,当年投产并产生效益,5年中每年的销售收入为280万元,销货成本为180万元.其中折旧为40万元(不考虑所得税)。 新投资项目的年营业现金流入量预计为( )万元。A40

B100

C140

D280

正确答案: A解析: 现金流人=销售收入-付现成本=销售收入-(销货成本-折旧)=280-(180-40)=140(万元)。 -

第22题:

单选题某企业有一处房产原值为2500万元的厂房,2011年7月1日用于投资联营(收取固定收入,不承担经营风险),投资期为3年。已知该企业当年取得固定收入20万元,当地政府规定计算房产余值的扣除比例为20%。2011年企业厂房应缴纳的房产税()万元。A2.4

B12

C14.4

D24

正确答案: C解析: 对以房产投资,收取固定收入,不承担联营风险的,按租金收入计缴房产税。

该房产1月至6月从价计税,7月至12月从租计税。

该房产2011年应纳房产税=2500×(1-20%)×1.2%×6/12+20×12%=12+2.4=14.4(万元)。 -

第23题:

单选题某企业以厂房作抵押向银行贷款,取得贷款后,又将厂房租与该银行使用,以房产租金抵交贷款利息,则该企业取得的厂房租金收入应按( ) 征收增值税。A销售不动产

B转让无形资产

C金融服务

D不动产租赁服务

正确答案: A解析: