甲公司的A产品在使用某技术前后的单位销售价格10元/件和产品销售量10000件不变,使用该技术后可以将A产品的单位成本从8元/件降低至5元/件,所得税税率为25%。则甲企业因使用该技术形成的新增收益为( )。A.30000元 B.22500元 C.37500元 D.15000元

题目

甲公司的A产品在使用某技术前后的单位销售价格10元/件和产品销售量10000件不变,使用该技术后可以将A产品的单位成本从8元/件降低至5元/件,所得税税率为25%。则甲企业因使用该技术形成的新增收益为( )。

A.30000元

B.22500元

C.37500元

D.15000元

B.22500元

C.37500元

D.15000元

相似考题

更多“甲公司的A产品在使用某技术前后的单位销售价格10元/件和产品销售量10000件不变,使用该技术后可以将A产品的单位成本从8元/件降低至5元/件,所得税税率为25%。则甲企业因使用该技术形成的新增收益为( )。”相关问题

-

第1题:

甲公司有A产品1000件,单位成本为1元,甲公司与乙公司签订了产品销售合同,约定由甲公司销售A产品500件给乙公司,合同单价为1.2元,A市场销售价格为每件0.90元,预计每件A产品销售税费为0.1元,则A产品应提取的跌价准备为( )A.100

B.50

C.0

D.200答案:A解析:有合同部分的可变现净值为500*(1.2-0.10)=550元>成本500元,不需计提跌价准备;没有合同部分可变现净值为500*(0.9-0.1)=400元,<成本500元,需计提存货跌价准备100元。因此,甲公司A产品需计提跌价准备100元。 -

第2题:

已知甲企业的A产品在使用W技术前后的单位销售价格8元/件和产品销售量100000件不变,使用W技术后可以将A产品的单位成本从6元/件降低至3元/件,不考虑税收的影响。则甲企业因使用W技术形成的新增收益为( )。A.225000元

B.300000元

C.75000元

D.56250元答案:B解析:新增收益=100000×(6-3)=300000(元) -

第3题:

某企业生产A型号玩具,单位成本为每件5元,产品的月销售量平均为60000件。为在竞争中处于优势,该企业本月引进了一项新专利技术,使用后产品的单位成本降低30%,假设月销售量不变,税率为25%,则该项专利技术带来的超额收益为( )。A.32500

B.67500

C.90000

D.157500答案:B解析:该项专利技术带来的超额收益:R=(C1-C2)Q(1-T)=5x30%x60000x(1-25%)=67500(元)。 -

第4题:

甲公司拥有一项专利技术(W技术),该技术应用于A产品的生产。拟对该技术进行评估,采用估算法确定其收益额,假设有如下三种情形:

(1)甲企业的A产品在使用W技术前后的单位销售价格和单位成本不变,使用W技术后

A产品的销售量为100000件,未使用W技术时A产品的销售量为60000件。A产品销售价格为8元/件,成本为3元/件,所得税税率为25%。

(2)甲企业的A产品在使用W技术前后的销售量和单位成本不变,使用W技术后A产品的销售价格为11.5元/件,未使用W技术时A产品的销售价格为8元/件。A产品的销售量为60000件,成本为3元/件,所得税税率为25%。

(3)甲企业的A产品在使用W技术前后的销售量和销售价格不变,使用W技术后A产品的单位成本为0.5元/件,未使用W技术时A产品的单位成本为3元/件。A产品的销售量为60000件,销售价格为8元/件,所得税税率为25%。

经测算,前5年保持目前的增量收益水平,后5年每年可获取的增量收益为8万元。假设根据企业的资金成本率及相应的风险率,确定其折现率为10%。

(1).采用估算法分别计算确定上述三种情形下无形资产的增量收益额。

(2).假设无形资产的增量收益额用三种情形下的平均值表示,计算W技术的价值。

(3).请简述增量收益法的适用情形。答案:解析:(1).情形一:增量收益额=(100000-60000)×(8-3)=200000(元)

情形二:增量收益额=(11.5-8)×60000=210000(元)

情形三:增量收益额=(3-0.5)×60000=150000(元)

(2).无形资产的平均增量收益额

=(200000+210000+150000)÷3

=186666.67(元)

=18.67(万元)

W技术的价值

=18.67×(P/A,10%,5)+8×(P/A,10%,5)×(P/F,10%,5)

=18.67×3.7908+8×3.7908×0.6209

=89.60(万元)

(3).增量收益法通常是在市场上无法获得许可费率数据或许可费率数据不可靠的情况下采用。增量收益法多用于评估两种无形资产的价值,即可以使企业产生额外的现金流量或利润的无形资产,以及可以使企业获得成本节约的无形资产。 -

第5题:

已知甲企业的A产品在使用W技术前后的单位销售价格和单位成本不变,使用W技术后A产品的销售量为100000件,未使用W技术时A产品的销售量为60000件,A产品销售价格为8元/件,成本为3元/件,所得税税率为25%。则甲企业因使用W技术形成的新增收益为( )。A. 50000元

B. 125000元

C. 150000元

D. 375000元答案:C解析:新增收益=(100000-60000)×(8-3)×(1-25%)=150000(元) -

第6题:

甲公司生产某项产品,单位成本为每台10元,产品的月销售量平均为10000台。为在竞争中处于优势,该企业本月引进了一项新专利技术,使用后产品的单位成本降低至8元,假设月销售量不变,则该项专利技术带来的增量收益为( )元。A.35000

B.10000

C.20000

D.15000答案:C解析:该项新型专利技术带来的增量收益:R=(C1-C2)×Q=2×10000=20000(元) -

第7题:

已知某企业产品在使用某商标前后,单位销售价格和单位成本不变,即销售价格为8元/件,单位成本为3元/件,但年销售量由使用商标前的60万件增至使用后的100万件。若该企业所得税税率为25%,则该商标形成的年超额净收益为()万元。

- A、50

- B、125

- C、150

- D、375

正确答案:C -

第8题:

某公司月初甲产品结存金额1000元,结存数量20件,采用移动加权平均法计价;本月10日和20日甲产品分别采购入库400件和500件,单位成本分别为52元和53元;本月15日和25日分别发出该产品380件和400件。该甲产品月末结存余额为()元。

- A、7000

- B、7410

- C、7350

- D、7500

正确答案:B -

第9题:

某企业生产A型号玩具,单位生产成本为每件5元,产品的月销售量平均为60000件。为在竞争中处于优势,该企业本月引进了一项新专利技术,使用后产品的单位成本降低的30%,假定月销售量不变,则该项专利技术带来的超额收益为()元。

- A、32500

- B、67500

- C、90000

- D、157500

正确答案:B -

第10题:

单选题某企业生产甲产品,已知该产品的单价为10元,变动成本率为40%,实际销售量为15万件,盈亏临界点销售量为10万件,则该企业生产甲产品的利润为()万元。A20

B30

C60

D90

正确答案: A解析: -

第11题:

单选题某企业生产甲产品,属于可比产品,上年实际平均单位成本为200元,上年实际产量为1800件,本年实际产量为2000件,本年实际平均单位成本为196元,则本年甲产品可比产品成本降低额为()元。A4000

B8000

C-4000

D-8000

正确答案: C解析: 本题考核可比产品成本降低额的计算。可比产品成本降低额=可比产品按上年实际平均单位成本计算的本年累计总成本-本年累计实际总成本=2000×200-2000×196=8000(元)。 -

第12题:

单选题某企业生产A型号玩具,单位生产成本为每件5元,产品的月销售量平均为60000件。为在竞争中处于优势,该企业本月引进了一项新专利技术,使用后产品的单位成本降低的30%,假定月销售量不变,则该项专利技术带来的超额收益为()元。A32500

B67500

C90000

D157500

正确答案: C解析: 该项专利技术带来的超额收益R=(C1-C2)Q(1-T)=5×30%×60000×(1-25%)=67500(元)。 -

第13题:

某公司月初甲产品结存金额为1 000元,结存数量20件,采用移动加权平均法计价;本月10日和20日甲产品分别完工入库400件和500件,单位成本分别为52元和53元;本月15日和25日分别销售该产品380件和400件。该甲产品月末结存余额为( )。A.7000元

B.7410元

C.7350元

D.7500元答案:B解析:移动加权平均法计算公式是:

移动平均单价=(本次进货的成本+原有库存的成本)/(本次进货数量+原有存货数量)

本批发出存货成本=本批发出存货数量×存货当前移动平均单价

10日单价=(1 000+400×52)/(20+400)=51.90(元)

15日销售成本=380×51.90=19 722(元)

15日产品结存余额=1 000+400×52-19 722=2 078(元)

20日单价=(2 078+500×53)/(20+400-380+500)=52.92(元)

25日销售成本=400×52.92=21 168(元)

月末结存额=2 078+500×53-21 168=7 410(元) -

第14题:

某企业生产A型号玩具,单位成本为每件5元,产品的月销售量平均为60000件。为在竞争中处于优势,该企业本月引进了一项新专利技术,使用后产品的单位成本降低30%,假设月销售量不变,则该项专利技术带来的超额收益为( )元。A.32500

B.67500

C.90000

D.157500答案:C解析:该项专利技术带来的超额收益:

R=(C1-C2)×Q=5×30%×60000=90000(元)。 -

第15题:

A企业通过购买一项专利技术,使其生产产品的平均单位成本从100元降低至60元。假设该企业产品的销售量常年保持在100000件的水平,且不考虑税收的影响。则由该专利技术带来的增量收益额为( )元。A.6000000

B.4000000

C.10000000

D.3000000答案:B解析:该专利技术的增量收益额=(100-60)×100000=4000000(元)。 -

第16题:

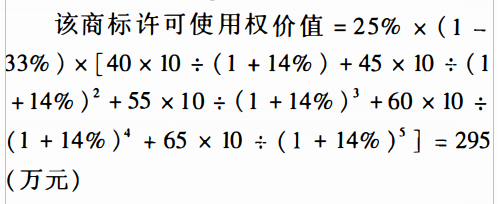

甲企业将其注册商标通过许可使用合同许可给乙企业使用。使用时间为5年。双方约定乙企业按照使用商标新增加利润的25%支付给甲企业。根据估测乙企业使用商标后,没见产品可新增加税前利润10元,预计5年内的生产销售量分别为40万件、45万件、55万件、60万件、65万件。假定折现率为14%,所得税率为339。试估算该商标许可使用全价值。答案:解析:

-

第17题:

A企业主要生产某种电子产品甲,2018年A企业通过使用一项专有技术,使得甲电子产品的销售量増加到20000件。已知未使用该技术时,甲产品的销售量为15000件,并假设A企业的甲产品在使用该技术前后的单位销售价格和单位成本保持不变。甲产品销售价格为200元/件,成本为120元/件,所得税税率为25%。则A企业因使用该专有技术形成的增量税后收益额为( )。A.300000

B.400000

C.1000000

D.600000答案:A解析:该专有技术的增量收益额=(20000-15000)×(200-120)×(1-25%)=300000(元)。 -

第18题:

甲企业由于采用一项专利技术,使得该公司A产品销售单价由50元变为55元,单位成本30元以及销售量10000件都不变,适用的所得税税率是25%,测算该专利技术带来的增量收益为( )。A.37500元

B.50000元

C.250000元

D.187500元答案:B解析:增量收益=(55-50)×10000=50000(元) -

第19题:

某电子企业生产单一的电子产品,该产品市场零售价为80元/件,单位变动成本为50元/件,固定总成本240000元,则该产品的损益平衡点销售量为()

- A、3000(件)

- B、6000(件)

- C、7000(件)

- D、8000(件)

正确答案:D -

第20题:

甲公司生产某项产品,单位成本为每台10元,产品的月销售量平均为10000台。为在竞争中处于优势,该企业本月引进了一项新专利技术,使用后产品的单位成本降低8元,假设月销售量不变,税率为25%,则该项专利技术带来的超额收益为()元。

- A、35000

- B、10000

- C、20000

- D、15000

正确答案:D -

第21题:

单选题某企业2010年因采用一项专利权技术可使其产品单价提高为30元,而市场上同类产品价格为15元,假设该产品价格在专利经济寿命期间维持不变,专利技术寿命期间企业产品的总销售量可达到50000件,企业适用税率为25%,则该专利权鉴证价格为( )元。A525000

B562500

C572500

D582550

正确答案: B解析:

该专利使得企业生产产品能以高于市场同类产品的价格出售,从而带来垄断加价利润,则此种情形下专利权的价格可计算为:P=R=[(P2-P1)Q](1-T)=(30-15)×50000×(1-25%)=562500(元)。 -

第22题:

单选题某企业生产甲产品的固定成本是6000元,单位可变成本是5元/件,甲产品的销售价格是15元/件,则该企业生产甲产品的盈亏平衡产销量等于()A1200件

B600件

C400件

D300件

正确答案: C解析: 暂无解析 -

第23题:

单选题某企业生产甲产品,属于可比产品,上年实际平均单位成本为500元,上年实际产量为1500件,本年实际产量为1200件,本年实际平均单位成本为475元,则本年甲产品可比产品成本降低率是A2%

B5%

C6.5%%

D8%

正确答案: B解析: 甲产品可比产品成本降低额=(500-475)×1200=30000(元),可比产品成本降低率=30000÷(500×1200)×100%=5%。