甲企业拟购买乙企业的著名服装商标使用权。使用期限为8年,双方约定,由甲企业每年按使用该商标后的新增净利润的25%支付给乙企业作为商标使用费。甲企业使用该商标后,每件服装的价格可加价10元。据评估人员预测:第一年销售量为50万件,第二年为55万件,第三年为54万件,第四年为52万件,第五年为51万件,第六年起销售量基本维持在50万件。假设折现率为10%,企业所得税税率为25%。要求:根据上述资料评估该商标使用权价值。(计算结果以“万元”为单位,保留两位小数)

题目

甲企业拟购买乙企业的著名服装商标使用权。使用期限为8年,双方约定,由甲企业每年按使用该商标后的新增净利润的25%支付给乙企业作为商标使用费。甲企业使用该商标后,每件服装的价格可加价10元。据评估人员预测:第一年销售量为50万件,第二年为55万件,第三年为54万件,第四年为52万件,第五年为51万件,第六年起销售量基本维持在50万件。假设折现率为10%,企业所得税税率为25%。

要求:根据上述资料评估该商标使用权价值。(计算结果以“万元”为单位,保留两位小数)

要求:根据上述资料评估该商标使用权价值。(计算结果以“万元”为单位,保留两位小数)

相似考题

更多“甲企业拟购买乙企业的著名服装商标使用权。使用期限为8年,双方约定,由甲企业每年按使用该商标后的新增净利润的25%支付给乙企业作为商标使用费。甲企业使用该商标后,每件服装的价格可加价10元。据评估人员预测:第一年销售量为50万件,第二年为55万件,第三年为54万件,第四年为52万件,第五年为51万件,第六年起销售量基本维持在50万件。假设折现率为10%,企业所得税税率为25%。 ”相关问题

-

第1题:

甲企业与若干供应商企业签订长期合同,形成企业联盟,由该企业制定标准,供应商根据标准为企业提供原材料。同时,甲企业将其商标、生产技术以及经营管理方式等全盘转让给乙企业使用,乙企业向甲企业每年支付100万元。为了提高生产效率,甲企业拟向一家科研机构购买一项新的生产技术。经预测,该技术可再使用5年,采用该项新技术后,甲企业产品价格比同类产品每件可提高30元,预计未来五年产品的销量分别为8万件、8万件、7万件、7万件、8万件。根据行业投资收益率,折现率确定为10%,复利现值系数见下表。甲企业对该项技术价值评估后,与该科研机构签订了购买合同。

由该企业制定采购标准,其他企业供货,该种企业联盟属于( )。A.平行模式

B.联邦模式

C.环形模式

D.星形模式答案:D解析:此题考查星形模式的理解。企业联盟的组织运行模式主要有星形模式、平行模式和联邦模式。依据案例材料,由企业制定标准,供应商根据标准为企业提供原材料,形成了垂直供应链且企业和供应商是相对固定的伙伴关系,这种企业联盟属于星形模式。 -

第2题:

A企业将其商标、生产技术以及经营管理方式等全盘转让给B企业使用,B企业向A企业每年支付200万元。为提高生产效率,A企业拟向一家科技公司购买一项新的生产技术。经预测,该技术可以再使用4年。采用该项新技术后,A企业产品价格比同类产品每件可提高20元,预计未来4年产品的销量分别为8万件、8万件、7万件、7万件。根据行业投资收益率,折现率确定为10%,复利现值系数见下表。A企业对该项技术价值评估后,与该科技公司签订了购买合同。

A企业与B企业的技术贸易行为属于( )。A.合资经营

B.特许专营

C.技术咨询

D.合作生产答案:B解析:特许专营是指由一家已经取得成功经验的企业,将其商标、商号名称、服务标志、专利、专有技术以及经营管理的方式或经验等全盘转让给另一家企业使用.由被特许人向特许人支付一定金额的特许费的技术贸易行为。 -

第3题:

某企业拟引进一项新技术。经专家预测,该技术可以再使用6年。采用新技术后,该企业产品价格相比同类产品每件可提高250元.预计在未来6年产品的销售量分别是1.5万件、1.5万件、1.3万件、1.2万件、1.0万件、1.0万件。且第3~6年将增加营销费用50万元/年。根据行业投资收益率,折现率确定为12%。该技术商品的价格为( )万元。A.1 101.87

B.1 203.2

C.1 427.56

D.1 567.8答案:B解析:此题考查效益模型的应用。技术价值评估的方法包括成本模型、市场模拟模型和效益模型三种。其中,效益模型的基本思路是,按技术所产生的经济效益来估算

-

第4题:

共用题干

甲企业与若干供应商企业签订长期合同,形成企业联盟,由该企业制定标准,供应商根据标准为企业提供原材料。同时,甲企业将其商标、生产技术以及经营管理方式等全盘转让给乙企业使用,乙企业向甲企业每年支付100万元。为了提高生产效率,甲企业拟向一家科研机构购买一项新的生产技术。经预测,该技术可再使用5年,采用该项新技术后,甲企业产品价格比同类产品每件可提高30元,预计未来5年产品的销量分别为8万件、8万件、7万件、7万件、8万件。根据行业投资收益率,折现率确定为10%,复利现值系数见下表。甲企业对该项技术价值评估后,与该科研机构签订了购买合同。

根据以上资料,回答下列问题:甲企业与供应商企业结成的企业联盟的组织运行模式属于()。

A:平行模式

B:联邦模式

C:环形模式

D:星形模式答案:D解析:根据资料“甲企业与若干供应商企业签订长期合同,形成企业联盟”,可知联盟的伙伴为供应商,为星形模型。

根据资料“甲企业将其商标、生产技术以及经营管理方式等全盘转让给乙企业使用,乙企业向甲企业每年支付100万元”,可知为特许专营。

技术转让合同是指合同一方当事人将一定的技术成果交给另一方当事人,而另一方当事人接受这一成果并为此支付约定的价款或费用的合同。技术转让合同包含专利权转让合同、专利申请权转让合同、专利实施许可转让合同、技术秘密转让合同四种。

技术商品的价格=(30*80000)*0.909+(30*80000)*0.826+(30*70000)*0.751+(30*70000)*0.683+(30*80000)*0.621=2181600+1982400+1577100+1434300+1490400=8665800(元)=866.58(万元)。 -

第5题:

共用题干

甲企业与若干供应商企业签订长期合同,形成企业联盟,由该企业制定标准,供应商根据标准为其提供原材料。同时,甲企业将其商标、生产技术以及经营管理方式等全盘转让给乙企业使用,乙企业向甲企业每年支付100万元。为了提高生产效率,甲企业拟向一家科研机构购买一项新的生产技术。经预测,该技术可再使用5年,采用该项新技术后,甲企业产品价格比同类产品每件可提高30元,预计未来5年产品的销量分别为8万件、8万件、7万件、7万件、8万件。根据行业投资收益率,折现率确定为10%,复利现值系数见下表。甲企业对该项技术价值评估后,与该科研机构签订了购买合同。

根据以上资料,回答下列问题:根据效益模型,该项新技术的价格为()。

A:690.62万元

B:866.58万元

C:930.37万元

D:1140.25万元答案:B解析:根据案例资料“甲企业与若干供应商企业签订长期合同,形成企业联盟”,可知联盟的伙伴为供应商,为星形模型。

根据案例资料“甲企业将其商标、生产技术以及经营管理方式等全盘转让给乙企业使用,乙企业向甲企业每年支付100万元”,可知为特许专营。

技术转让合同是指合同一方当事人将一定的技术成果交给另一方当事人,而另一方当事人接受这一成果并为此支付约定的价款或费用的合同。

根据案例资料“该技术可再使用5年,采用该项新技术后,甲企业产品价格比同类产品每件可提高30元,预计未来5年产品的销量分别为8万件、8万件、7万件、7万件、8万件”和复利现值系数表,技术商品的价格=(30*80000)*0.909+(30*80000)*0.826+(30*70000)*0.751+(30*70000)*0.683+(30*80000)*0.621=2181600+1982400+1577100+1434300+1490400=8665800元=866.58万元。 -

第6题:

共用题干

甲企业与若干供应商企业签订长期合同,形成企业联盟,由该企业制定标准,供应商根据标准为其提供原材料。同时,甲企业将其商标、生产技术以及经营管理方式等全盘转让给乙企业使用,乙企业向甲企业每年支付100万元。为了提高生产效率,甲企业拟向一家科研机构购买一项新的生产技术。经预测,该技术可再使用5年,采用该项新技术后,甲企业产品价格比同类产品每件可提高30元,预计未来5年产品的销量分别为8万件、8万件、7万件、7万件、8万件。根据行业投资收益率,折现率确定为10%,复利现值系数见下表。甲企业对该项技术价值评估后,与该科研机构签订了购买合同。

根据以上资料,回答下列问题:甲企业与科研机构签订的合同属于()。

A:委托开发合同

B:合作开发合同

C:技术转让合同

D:技术咨询合同答案:C解析:根据案例资料“甲企业与若干供应商企业签订长期合同,形成企业联盟”,可知联盟的伙伴为供应商,为星形模型。

根据案例资料“甲企业将其商标、生产技术以及经营管理方式等全盘转让给乙企业使用,乙企业向甲企业每年支付100万元”,可知为特许专营。

技术转让合同是指合同一方当事人将一定的技术成果交给另一方当事人,而另一方当事人接受这一成果并为此支付约定的价款或费用的合同。

根据案例资料“该技术可再使用5年,采用该项新技术后,甲企业产品价格比同类产品每件可提高30元,预计未来5年产品的销量分别为8万件、8万件、7万件、7万件、8万件”和复利现值系数表,技术商品的价格=(30*80000)*0.909+(30*80000)*0.826+(30*70000)*0.751+(30*70000)*0.683+(30*80000)*0.621=2181600+1982400+1577100+1434300+1490400=8665800元=866.58万元。 -

第7题:

甲企业有一种已经使用15年的注册商标。根据历史资料,该企业近5年使用这一商标的产品比同类产品的价格每件高1.1元,该企业每年生产150万件。该商标目前在市场上有良好趋势,产品基本上供不应求。根据预测估计,如果在生产能力足够的情况下,这种商标产品每年生产200万件,每件可获增量利润0.8元,预计该商标能够继续获取增量利润的时间是10年。前5年保持目前增量利润水平,后5年每年可获取的增量利润为40万元。不考虑其他情况。

假设甲企业聘请你作为资产评估师对该商标权的价值进行评估。

要求:

1.对该商标权进行评估应当使用什么方法?请列示该评估方法主要用于哪两种无形资产的评估。

2.根据题目资料,计算其预测期内前5年中每年的增量利润。

3.根据企业的资金成本率及相应的风险率确定的折现率为10%,请计算该商标权的价值。答案:解析:1.对该商标权进行评估应当使用增量收益法。增量收益法主要用于评估两种无形资产的价值:一种是使用无形资产可以产生额外的利润或现金流量,即增加收入;另一种是使用无形资产可以带来成本的节省,即节省成本。

2.预测期内前5年中每年的增量利润:200×0.8=160(万元)

3.确定该项商标权的价值:

商标权的价值=160×(P/A,10%,5)+40×(P/A,10%,5)×(P/F,10%,5)

=160×3.7908+40×2.3537=606.53+94.15=700.68(万元)。 -

第8题:

甲企业拟购买乙企业的著名服装商标使用权。使用期限为8年,双方约定,由甲企业每年按使用该商标后的新增利润的25%支付给乙企业作为商标使用费。甲企业使用该商标后,每件服装的价格可加价10元。据评估人员预测:第一年销售量为50万件,第二年为55万件,第三年为54万件,第四年为52万件,第五年为51万件,第六年起销售量基本维持在50万件。假设折现率为10%,企业所得税税率为25%。

要求:根据上述资料评估该商标使用权价值。(计算结果以“万元”为单位,保留两位小数)答案:解析:(1)每年的新增利润

第1年:50×10=500(万元)

第2年:55×10=550(万元)

第3年:54×10=540(万元)

第4年:52×10=520(万元)

第5年:51×10=510(万元)

第6-8年:50×10=500(万元)

(2)计算评估值

前5年税前收益

=500/(1+10%)+550/(1+10%)^2+540/(1+10%)^3+520/(1+10%)^4+510/(1+10%)^5

=454.545+454.545+405.710+355.167+316.670=1986.637(万元)

第6-8年税前收益=500×(P/A,10%,3)×(P/F,10%,5)=772.058(万元)

评估值=(1986.637+772.058)×25%=2758.695×25%

=689.67(万元) -

第9题:

甲企业有一种已经使用15年的注册商标。根据历史资料,该企业近5年使用这一商标的产品比同类产品的价格每件高1.1元,该企业每年生产150万件。该商标目前在市场上有良好趋势,产品基本上供不应求。根据预测估计,如果在生产能力足够的情况下,这种商标产品每年生产200万件,每件可获增量利润0.8元,预计该商标能够继续获取增量利润的时间是10年。前5年保持目前增量利润水平,后5年每年可获取的增量利润为40万元。不考虑其他情况。

假设甲企业聘请你做为资产评估师对该商标权的价值进行评估。

<1>、对该商标权进行评估应当使用什么方法?请列示该评估方法主要用于哪两种无形资产的评估。

<2>、根据题目资料,计算其预测期内前5年中每年的增量利润。

<3>、根据企业的资金成本率及相应的风险率确定的折现率为10%,请计算该商标权的价值。答案:解析:1.对该商标权进行评估应当使用增量收益法。增量收益法主要用于评估两种无形资产的价值:第一种是使用无形资产可以产生额外的利润或现金流量,即增加收入;另一种是使用无形资产可以带来成本的节省,即节省成本。

2.预测期内前5年中每年的增量利润:200×0.8=160(万元)

3.确定该项商标权的价值:

商标权的价值=160×(P/A,10%,5)+40×(P/A,10%,5)×(P/F,10%,5)

=160×3.7907+40×2.3536=606.51+94.14=700.65(万元)(参见教材238页、239页) -

第10题:

A企业有一种已经使用10年的注册商标。根据历史资料,该企业近5年使用这一商标的产品比同类产品的价格每件高0.7元,该企业每年生产100万件。该商标目前在市场上有良好趋势,产品基本上供不应求。根据预测估计,如果在生产能力足够的情况下,这种商标产品每年生产150万件,每件可获增量利润0.5元,预计该商标能够继续获取增量利润的时间是10年。前5年保持目前增量利润水平,后5年每年可获取的增量利润为32万元。假设折现率为10%。

<1> 、评估这项商标权的价值。答案:解析:1.(1)首先计算其预测期内前5年中每年的增量利润:150×0.5=75(万元)(3分)

(2)确定该项商标权的价值:

商标权的价值=75×(P/A,10%,5)+32×(P/A,10%,5)×(P/F,10%,5)

=75×3.7908+32×3.7908×0.6209

=359.63(万元)(5分)

如果不考虑税收影响,由此确定商标权转让评估值为359.63万元。(2分) -

第11题:

单选题甲企业与若干供应商企业签订长期合同,形成企业联盟,由该企业制定标准,供应商根据标准为企业提供原材料。同时,甲企业将其商标、生产技术以及经营管理方式等全盘转让给乙企业使用,乙企业向甲企业每年支付100万元。为了提高生产效率,甲企业拟向一家科研机构买一项新的生产技术。经预测,该技术可再使用5年,采用该项新技术后,甲企业产品价格比同类产品每件可提高30元,预计未来5年产品的销量分别为8万件、8万件、7万件、7万件、8万件。根据行业投资收益率,折现率确定为10%,复利现值系数见下表。甲企业对该项技术价值评估后,与该科研机构签订了购买合同。 甲企业与科研机构签订的合同属于( )。A委托开发合同

B合作开发合同

C技术转让合同

D技术咨询合同

正确答案: C解析: 根据中文资料“甲企业拟向一家科研机构买一项新的生产技术”,可知为技术转让合同,故选C。 考点: 技术转让合同 -

第12题:

问答题某企业有一种已经使用10年的注册商标。根据历史资料,该企业近5年使用这一商标的产品比同类产品的价格每件高0.7元,该企业每年生产100万件。该商标目前在市场上有良好趋势,产品基本上供不应求。根据预测估计,如果在生产能力足够的情况下,这种商标产品每年生产150万件,每件可获得超额利润0.5元,预计该商标能够继续获取超额利润的时间是10年。前5年保持目前超额利润水平,后5年每年可获取的超额利润为32万元,评估这项商标资产的价值,假定贴现率为10%。正确答案:

(1)预测期内前5年中每年的超额利润=150×0.5=75(万元)

(2)确定该项商标权价值

商标权价值=75×(P/A,10%,5)+32×(P/A,10%,5)×(P/F,10%,5)=75×3.7908+32×3.7908×0.6209=359.63(万元)

由此确定商标权转让评估值为359.63万元。解析: 暂无解析 -

第13题:

甲企业与若干供应商企业签订长期合同,形成企业联盟,由该企业制定标准,供应商根据标准为企业提供原材料。同时,甲企业将其商标、生产技术以及经营管理方式等全盘转让给乙企业使用,乙企业向甲企业每年支付100万元。为了提高生产效率,甲企业拟向一家科研机构购买一项新的生产技术。经预测,该技术可再使用5年,采用该项新技术后,甲企业产品价格比同类产品每件可提高30元,预计未来五年产品的销量分别为8万件、8万件、7万件、7万件、8万件。根据行业投资收益率,折现率确定为10%,复利现值系数见下表。甲企业对该项技术价值评估后,与该科研机构签订了购买合同。

甲企业与科研机构签订的合同属于( )。A.委托开发合同

B.合作开发合同

C.技术转让合同

D.技术咨询合同答案:C解析:此题考查技术合同的类型。根据《合同法》,我国技术合同主要包括技术开发合同、技术转让合同、技术咨询合同和技术服务合同四种类型。其中,技术转让合同是指合同一方当事人将一定的技术成果交给另一方当事人,而另一方当事人接受这一成果并为此支付约定的价款或费用的合同。案例中提到,甲企业拟向一家科研机构购买一项新的生产技术,是直接购买,属技术转让合同。 -

第14题:

共用题干

甲企业与若干供应商企业签订长期合同,形成企业联盟,由该企业制定标准,供应商根据标准为企业提供原材料。同时,甲企业将其商标、生产技术以及经营管理方式等全盘转让给乙企业使用,乙企业向甲企业每年支付100万元。为了提高生产效率,甲企业拟向一家科研机构购买一项新的生产技术。经预测,该技术可再使用5年,采用该项新技术后,甲企业产品价格比同类产品每件可提高30元,预计未来5年产品的销量分别为8万件、8万件、7万件、7万件、8万件。根据行业投资收益率,折现率确定为10%,复利现值系数见下表。甲企业对该项技术价值评估后,与该科研机构签订了购买合同。

根据以上资料,回答下列问题:甲企业与科研机构签订的合同属于()。

A:委托开发合同

B:合作开发合同

C:技术转让合同

D:技术咨询合同答案:C解析:根据资料“甲企业与若干供应商企业签订长期合同,形成企业联盟”,可知联盟的伙伴为供应商,为星形模型。

根据资料“甲企业将其商标、生产技术以及经营管理方式等全盘转让给乙企业使用,乙企业向甲企业每年支付100万元”,可知为特许专营。

技术转让合同是指合同一方当事人将一定的技术成果交给另一方当事人,而另一方当事人接受这一成果并为此支付约定的价款或费用的合同。技术转让合同包含专利权转让合同、专利申请权转让合同、专利实施许可转让合同、技术秘密转让合同四种。

技术商品的价格=(30*80000)*0.909+(30*80000)*0.826+(30*70000)*0.751+(30*70000)*0.683+(30*80000)*0.621=2181600+1982400+1577100+1434300+1490400=8665800(元)=866.58(万元)。 -

第15题:

共用题干

甲企业与若干供应商企业签订长期合同,形成企业联盟,由该企业制定标准,供应商根据标准为其提供原材料。同时,甲企业将其商标、生产技术以及经营管理方式等全盘转让给乙企业使用,乙企业向甲企业每年支付100万元。为了提高生产效率,甲企业拟向一家科研机构购买一项新的生产技术。经预测,该技术可再使用5年,采用该项新技术后,甲企业产品价格比同类产品每件可提高30元,预计未来5年产品的销量分别为8万件、8万件、7万件、7万件、8万件。根据行业投资收益率,折现率确定为10%,复利现值系数见下表。甲企业对该项技术价值评估后,与该科研机构签订了购买合同。

根据以上资料,回答下列问题:甲企业与供应商企业结成企业联盟的组织运行模式属于()。

A:平行模式

B:联邦模式

C:环形模式

D:星形模式答案:D解析:根据案例资料“甲企业与若干供应商企业签订长期合同,形成企业联盟”,可知联盟的伙伴为供应商,为星形模型。

根据案例资料“甲企业将其商标、生产技术以及经营管理方式等全盘转让给乙企业使用,乙企业向甲企业每年支付100万元”,可知为特许专营。

技术转让合同是指合同一方当事人将一定的技术成果交给另一方当事人,而另一方当事人接受这一成果并为此支付约定的价款或费用的合同。

根据案例资料“该技术可再使用5年,采用该项新技术后,甲企业产品价格比同类产品每件可提高30元,预计未来5年产品的销量分别为8万件、8万件、7万件、7万件、8万件”和复利现值系数表,技术商品的价格=(30*80000)*0.909+(30*80000)*0.826+(30*70000)*0.751+(30*70000)*0.683+(30*80000)*0.621=2181600+1982400+1577100+1434300+1490400=8665800元=866.58万元。 -

第16题:

甲企业与若干供应商企业签订长期合同,形成企业联盟,由该企业制定标准,供应商根据标准为企业提供原材料。同时,甲企业将其商标、生产技术以及经营管理方式等全盘转让给乙企业使用,乙企业向甲企业每年支付100万元。为了提高生产效率,甲企业拟向一家科研机构购买一项新的生产技术。经预测,该技术可再使用5年,采用该项新技术后,甲企业产品价格比同类产品每件可提高30元,预计未来5年产品的销量分别为8万件、8万件、7万件、7万件、8万件。根据行业投资收益率,折现率确定为10%,复利现值系数见下表。甲企业对该项技术价值评估后,与该科研机构签订了购买合同。

甲企业与供应商企业结成的企业联盟的组织运行模式属于()。A.平行模式

B.联邦模式

C.环形模式

D.星形模式答案:D解析:第六章第三节企业技术创新的外部组织模式下企业联盟的考察。由该企业制定标准,供应商根据标准为企业提供原材料,是相对固定的伙伴关系,是星型模式的特点。 -

第17题:

甲企业拟购买一项新技术。经预测,该技术可再使用5年。采用该项新技术后,甲企业产品价格比同类产品每件可提高20元,预计未来5年产品的年销量分别为6万件、6万件、7万件、5万件、5万件。根据行业投资收益率,折现率确定为10%,复利现值系数见下表:

根据效益模型计算,该项新技术的价格为()万元。A.396.58

B.32.62

C.443.74

D.460.26答案:C解析:本题考查技术价值的评估方法,效益模型的计算。根据题目信息可知,P=20×(6×0.909+6×0.826+7×0.751+5×0.683+5×0.621)=443.74万元,故选C。 -

第18题:

共用题干

甲企业与若干供应商企业签订长期合同,形成企业联盟,由该企业制定标准,供应商根据标准为其提供原材料。同时,甲企业将其商标、生产技术以及经营管理方式等全盘转让给乙企业使用,乙企业向甲企业每年支付100万元。为了提高生产效率,甲企业拟向一家科研机构购买一项新的生产技术。经预测,该技术可再使用5年,采用该项新技术后,甲企业产品价格比同类产品每件可提高30元,预计未来5年产品的销量分别为8万件、8万件、7万件、7万件、8万件。根据行业投资收益率,折现率确定为10%,复利现值系数见下表。甲企业对该项技术价值评估后,与该科研机构签订了购买合同。

根据以上资料,回答下列问题:甲企业与乙企业的技术贸易行为属于()。

A:合资经营

B:特许专营

C:技术咨询

D:合作生产答案:B解析:根据案例资料“甲企业与若干供应商企业签订长期合同,形成企业联盟”,可知联盟的伙伴为供应商,为星形模型。

根据案例资料“甲企业将其商标、生产技术以及经营管理方式等全盘转让给乙企业使用,乙企业向甲企业每年支付100万元”,可知为特许专营。

技术转让合同是指合同一方当事人将一定的技术成果交给另一方当事人,而另一方当事人接受这一成果并为此支付约定的价款或费用的合同。

根据案例资料“该技术可再使用5年,采用该项新技术后,甲企业产品价格比同类产品每件可提高30元,预计未来5年产品的销量分别为8万件、8万件、7万件、7万件、8万件”和复利现值系数表,技术商品的价格=(30*80000)*0.909+(30*80000)*0.826+(30*70000)*0.751+(30*70000)*0.683+(30*80000)*0.621=2181600+1982400+1577100+1434300+1490400=8665800元=866.58万元。 -

第19题:

某企业将一种已经使用50年的注册商标转让。根据历史资料,该企业近5年使用这一商标的产品比同类产品的价格每件高0.7元,该企业每年生产100万件。该商标产品目前在市场上有良好销售趋势,基本供不应求。根据预测估计,如果在生产能力足够的情况下,这种商标产品每年生产150万件,每件可获超额利润0.5元,预计该商品能够继续获取超额利润的时间是10年。前5年保持目前的超额利润水平,后5年每年可获取的超额利润为32万元。评估这项商标权的价值。折现率按10%计算。答案:解析:(1)首先计算其预测期内前5年中每年可获取的超额利润:150×0.5=75(万元)。

(2)商标权价值

=75×(P/A,10%,5)+32×(P/A,10%,5)×(P/F,10%,5)

=75×3.7908+32×3.7908×0.6209

=359.63(万元) -

第20题:

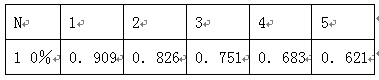

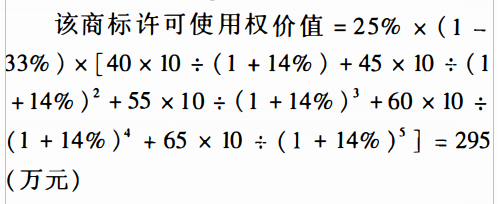

甲企业将其注册商标通过许可使用合同许可给乙企业使用。使用时间为5年。双方约定乙企业按照使用商标新增加利润的25%支付给甲企业。根据估测乙企业使用商标后,没见产品可新增加税前利润10元,预计5年内的生产销售量分别为40万件、45万件、55万件、60万件、65万件。假定折现率为14%,所得税率为339。试估算该商标许可使用全价值。答案:解析:

-

第21题:

A企业有一种已经使用10年的注册商标。根据历史资料,该企业近5年使用这一商标的产品比同类产品的价格每件高0.7元,该企业每年生产100万件。该商标目前在市场上有良好趋势,产品基本上供不应求。根据预测估计,如果在生产能力足够的情况下,这种商标产品每年生产150万件,每件可获增量利润0.5元,预计该商标能够继续获取增量利润的时间是10年。前5年保持目前增量利润水平,后5年每年可获取的增量利润为32万元。

<1> 、评估这项商标权的价值。答案:解析:(1)首先计算其预测期内前5年中每年的增量利润:150×0.5=75(万元)

(2)根据企业的资金成本率及相应的风险率,确定其折现率为10%。

(3)确定该项商标权的价值:

商标权的价值=75×(P/A,10%,5)+32×(P/A,10%,5)×(P/F,10%,5)

=75×3.7907+32×2.3536

=284.3+75.3167

=359.6167(万元)

如果不考虑税收影响,由此确定商标权转让评估值为359万元。@## -

第22题:

已知某企业产品在使用某商标前后,单位销售价格和单位成本不变,即销售价格为8元/件,单位成本为3元/件,但年销售量由使用商标前的60万件增至使用后的100万件。若该企业所得税税率为25%,则该商标形成的年超额净收益为()万元。

- A、50

- B、125

- C、150

- D、375

正确答案:C -

第23题:

单选题某企业生产甲产品,已知该产品的单价为10元,变动成本率为40%,实际销售量为15万件,盈亏临界点销售量为10万件,则该企业生产甲产品的利润为()万元。A20

B30

C60

D90

正确答案: A解析: