下列模型中没有对条件方差进行建模的模型有() A. ARIMA模型 B. 残差自回归模型 C. 确定性因素分解模型 D. ARCH模型A.AB.BC.CD.D

题目

下列模型中没有对条件方差进行建模的模型有() A. ARIMA模型 B. 残差自回归模型 C. 确定性因素分解模型 D. ARCH模型

A.A

B.B

C.C

D.D

相似考题

更多“下列模型中没有对条件方差进行建模的模型有() A. ARIMA模型 B. 残差自回归模型 C. 确定性因素分解模型 D. ARCH模型”相关问题

-

第1题:

时间序列分解较常用的模型有( )。

A.加法模型

B.乘法模型

C.直线模型

D.指数模型

E.多项式模型

正确答案:AB

时间序列分解较常用的模型有加法模型和乘法模型两种: 加法模型为:Yt=Tt+St+Ct+It 乘法模型为:Yt=Tt×St×Ct×It -

第2题:

数学建模的一般步骤包括模型准备,(),模型构成,模型检验,模型分析,模型求解,模型应用。A.模型约束

B.模型假设

C.模型变量

D.模型符号

正确答案:B

-

第3题:

概念模型用于信息世界的建模,下列哪种(组)模型不是概念模型?

A.ER模型和扩展ER模型

B.层次、网状和关系模型

C.各种语义数据模型

D.面向对象模型

正确答案:B

-

第4题:

EViews中,在建模分析方面,有( )等估计方法.

Ⅰ.单方程的线性模型和非线性模型

Ⅱ.联立方程计量经济学模型

Ⅲ.分布滞后模型

Ⅳ.时间序列分析模型

Ⅴ.向量自回归模型A.Ⅰ.Ⅱ

B.Ⅰ.Ⅱ.Ⅲ

C.Ⅰ.Ⅱ.Ⅲ.Ⅳ

D.Ⅰ.Ⅱ.Ⅲ.Ⅳ.Ⅴ答案:D解析:EViews具有数据处理、作图、统计分析、建模分析、预测和模拟等功能在建模分析方面,包括单方程的线性模型和非线性模型,联立方程计量经济学模型,时间序列分析模型,分布滞后模型,向量自回归模型,误差修正模型,离散选择模型等有多种估计方法。 -

第5题:

描述两个变量之间相关关系的最简单的回归模型是()。A.非线性回归模型

B.一元线性回归模型

C.多元线性回归模型

D.经验回归模型答案:B解析:考点:一元线性回归模型。一元线性回归是描述两个变量之间相关关系的最简单的回归模型。 -

第6题:

在实际应用中,时间序列分解更多采用的模型是( )。A.加法模型

B.乘法模型

C.减法模型

D.除法模型答案:B解析:时间序列分解时常用乘法模型。 -

第7题:

动态序列的分解模型有( )A.乘法模型

B.除法模型

C.加法模型

D.减法模型

E.混合模型答案:A,C解析:本题考查的是动态序列的分解模型。动态序列的分解模型有乘法模型和加法模型。 -

第8题:

对回归模型存在异方差问题的主要处理方法有( )

Ⅰ.加权最小二乘法

Ⅱ.差分法

Ⅲ.改变模型的数字形式

Ⅳ.移动平均法A.Ⅰ.Ⅱ

B.Ⅲ.Ⅳ

C.Ⅰ.Ⅲ

D.Ⅱ.Ⅲ答案:C解析:对回归模型存在异方差问题的主要处理方法有:①加权最小二乘法,对原模型加权,使之变成一个新的不存在异方差性的模型,然后采用普通最小二乘法估计其参数;②改变模型的数字形式,改变模型的数字表达形式可以有效改善异方差问题,比如将线性模型改为对数线性模型,异方差的情况将有所改善Ⅱ、Ⅳ两项为自相关问题的处理方法。 -

第9题:

ARIMA模型根据原序列是否平稳以及回归中所含部分的不同,包括( )。Ⅰ.移动平均过程

Ⅱ.自回归过程

Ⅲ.自回归移动平均过程Ⅳ.ARIMA过程

A.Ⅰ、Ⅱ、Ⅲ

B.Ⅰ、Ⅱ、Ⅳ

C.Ⅰ、Ⅲ、Ⅳ

D.Ⅰ、Ⅱ、Ⅲ、Ⅳ答案:D解析:ARIMA模型根据原序列是否平稳以及回归中所含部分的不同,包括移动平均过程(MA)、自回归过程(AR)、自回归移动平均过程(ARMA)以及ARIMA过程。 -

第10题:

根据DW指标数值做出的合理判断是( )。A.回归模型存在多重共线性

B.回归模型存在异方差问题

C.回归模型存在一阶负自相关问题

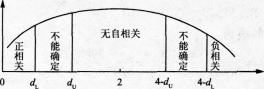

D.回归模型存在一阶正自相关问题答案:D解析:DW检验法是用于检验序列相关性的方法。DW检验示意图如图3-2所示。当DW=0.384时,可知模型存在一阶正自相关问题。

图3-2D.W.检验示意图 -

第11题:

以下哪个不是变形监测中建模分析的常用方法()。

- A、DEM模型

- B、统计模型

- C、确定性模型

- D、混合模型

正确答案:A -

第12题:

对自回归模型进行估计时,假定原始模型满足古典线性回归模型的所有假设,则估计量是一致估计量的模型有()。

- A、库伊克模型

- B、局部调整模型

- C、自适应预期模型

- D、自适应预期和局部调整混合模型

正确答案:B -

第13题:

对回归模型存在异方差问题的主要处理方法有( )。

A.加权最小二乘法

B.差分法

C.改变模型的数学形式

D.移动平均法

正确答案:AC

对回归模型存在异方差问题的主要处理方法有:①加权最小二乘法,对原模型加权,使之变成一个新的不存在异方差性的模型,然后采用普通最小二乘法估计其参数;②改变模型的数学形式,改变模型的数学表达形式可以有效改善异方差问题,比如将线性模型改为对数线性模型,异方差的情况将有所改善。BD两项为自相关问题的处理方法。 -

第14题:

随机序列模型包括()A.AR模型

B.MA模型

C.ARMA模型

D.ARIMA模型

参考答案:ABCD

-

第15题:

现代证券组合理论的内容包括( )等。

A.APT模型

B.交易需求的存货模型

C.均值一方差模型

D.因素模型

E.均衡模型

F.CAPM模型

正确答案:ACDF

-

第16题:

EViews中,在建模分析方面,有( )等估计方法.

Ⅰ.单方程的线性模型和非线性模型

Ⅱ.联立方程计量经济学模型

Ⅲ.分布滞后模型

Ⅳ.时间序列分析模型

Ⅴ.向量自回归模型A:Ⅰ.Ⅱ

B:Ⅰ.Ⅱ.Ⅲ

C:Ⅰ.Ⅱ.Ⅲ.Ⅳ

D:Ⅰ.Ⅱ.Ⅲ.Ⅳ.Ⅴ答案:D解析:EViews具有数据处理、作图、统计分析、建模分析、预测和模拟等功能在建模分析方面,包括单方程的线性模型和非线性模型,联立方程计量经济学模型,时间序列分析模型,分布滞后模型,向量自回归模型,误差修正模型,离散选择模型等有多种估计方法。 -

第17题:

在证券组合投资理论中,使用的英文缩写CAPM是指( )。

A.单因素模型 B.均值方差模型

C.资本资产定价模型 D.多因素模型答案:C解析:。证券组合投资理论中,CAPM(Capital Asset Pricing Model)是指资本资产定价模型。 -

第18题:

采用UML对系统建模时,用( )描述系统的全部功能。A.分析模型

B.设计模型

C.用例模型

D.实现模型答案:C解析:采用UML对系统建模时,能够用用例模型来描述出系统的全部功能。因为用例模型是系统既定功能及系统环境的模型,它能够将系统的行为传递给用户。 -

第19题:

ARIMA模型常应用在下列( )模型中。A:一元线性回归模型

B:多元线性回归模型

C:非平稳时间序列模型

D:平稳时间序列模型答案:D解析:数据本身就是稳定的时机序列,ARIMA模型常用于平稳时机序列模型中。 -

第20题:

ARIMA模型常应用在下列( )模型中。A.一元线性回归模型

B.多元线性回归模型

C.非平稳时间序列模型

D.平稳时间序列模型答案:D解析:数据本身就是稳定的时间序列,ARIMA模型常用于平稳时间序列模型中。 -

第21题:

下列属于基本GARCH模型存在的局限性的是( )。A.ARCH/GARCH模型没有在当期的条件异方差与条件均值之间建立联系。

B.ARCH/GARCH模型都无法解释金融资产收益率中的杠杆效应

C.非负线性约束条件在估计ARCH/GARCH模型的参数的时候被违背

D.ARCH/GARCH模型的波动率不随时间的变化,且线性依赖过去的收益答案:A,B,C解析:基本GARCH模型存在三大局限性:(1)非负线性约束条件(ARCH/GARCH模型中所有估计参数必须非负)在估计ARCH/GARCH模型的参数的时候被违背。(2)ARCH/GARCH模型都无法解释金融资产收益率中的杠杆效应。(3)ARCH/GARCH模型没有在当期的条件异方差与条件均值之间建立联系。

考点:GARCH类模型简介 -

第22题:

ARMA 模型是由因变量对它的滞后值以及随机误差项的现值和滞后值回归得到,可细分为()。A.移动平均模型

B.平滑移动平均线模型

C.自回归模型

D.自回归移动平均答案:A,C,D解析:自回归滑动平均模型(ARMA 模型),由因变量对它的滞后值以及随机误差项的现值和滞后值回归得到。具体而言,模型可细分为移动平均(MA) 模型、自回归(AR) 模型以及自回归移动平均(ARMA) 。 -

第23题:

实际中,许多滞后模型都可以转化为自回归模型,自回归模型是经济生活中更常见的模型。

正确答案:正确 -

第24题:

单选题下列关于基本GARCH模型说法不正确的是( )。AARCH模型假定波动率不随时间变化

B非负线性约束条件(ARCH/GARCH模型中所有估计参数必须非负)在估计ARCH/GARCH模型的参数的时候被违背

CARCH/GARCH模型都无法解释金融资产收益率中的杠杆效应

DARCH/GARCH模型没有在当期的条件异方差与条件均值之间建立联系

正确答案: C解析:

A项,Engle提出自回归条件异方差波动率(ARCH)模型的基本思想是:假定波动率是随时间变化的,且线性地依赖于过去的收益率。