1、五年前发行的一种第20年年末一次性还本100元的债券,债券票面利率为6%,每年年末支付一次利息,第5次利息刚支付过,目前刚发行的与之风险相当的债券,票面利率为8%。 要求:计算该债券目前的市价。

题目

1、五年前发行的一种第20年年末一次性还本100元的债券,债券票面利率为6%,每年年末支付一次利息,第5次利息刚支付过,目前刚发行的与之风险相当的债券,票面利率为8%。 要求:计算该债券目前的市价。

相似考题

更多“1、五年前发行的一种第20年年末一次性还本100元的债券,债券票面利率为6%,每年年末支付一次利息,第5次利息刚支付过,目前刚发行的与之风险相当的债券,票面利率为8%。 要求:计算该债券目前的市价。”相关问题

-

第1题:

某公司发行面值为1000元、票面年利率为5%、期限为10年、每年支付一次利息、到期一次还本的债券。已知发行时的市场利率为6%,则该债券的发行价格为( )元。 A.1000B.982.24C.926.41D.1100

正确答案:C

-

第2题:

某公司发行面值为1000元,期限为5年、票面利率为12%的长期债券,每年末支付一次债券利息。回答下列 85~87 问题:

第 85 题 如果发行时市场利率为12%,则发行价格为( )元。

A.1000

B.1120

C.932

D.1022

正确答案:A

按照公式计算:1000×(P/S,12%,5) 1000×12%×(P/A,12%,5)=1000元。 -

第3题:

甲公司拟对外发行面值为100万元,票面利率为6%、每年年末支付利息、到期一次还本的公司债券,期限为5年,假如债券发行的市场利率为8%,已知(P/A,8%,5)=3.9927,(P/F,8%,5)=0.6806,则该债券的价格为:A、106万元

B、100万元

C、88.4万元

D、92.02万元答案:D解析:该债券的发行价格=100×6%×(P/A,8%,5)+100×(P/F,8%,5)=92.02(万元) -

第4题:

N公司发行债券,面值为1000元,票面利率10%,期限10年,市场利率为12%。

要求:(1)如果每年末付息一次,到期还本,计算该债券发行价格。

要求:(2)如果每半年付息一次,到期还本,计算该债券发行价格。答案:解析:

-

第5题:

某企业发行5年期的债券,面值为1000元,票面利率为8%,每年付息一次,目前市场利率为6%,该证券的内在价值为1084元。下列关于该债券的说法,正确的有( )。

A.该债券每年支付利息60元

B.如果目前市场利率小于6%,则债券内在价值高于1084元

C.如果投资者目前以1084元购入该债券并持有至到期日,则投资内部收益率为6%

D.因为该债券票面利率高于市场利率,所以该债券内在价值高于债券面值

E.如果目前债券发行价格为1200元,可能会发行失败答案:B,C,D,E解析:每年支付利息=1000×8%=80(元),选项A不正确;

内在价值与市场利率是反向变动的,所以选项B正确;

购买价格等于内在价值,则内部收益率等于市场利率,选项C正确;

票面利率大于市场利率,则债券价值大于面值,是溢价债券,选项D正确;

发行价格大于内在价值,不值得投资,没有投资人愿意购买,所以可能会发行失败,选项E正确。 -

第6题:

在债券发行时明确了票面利率,发行人每年按约定的票面利率和付息频率向债券持有人支付利息,在债券到期日支付最后一次利息并偿还本金的债券是指()

- A、浮动利率付息债券

- B、固定利率付息债券

- C、到期一次还本付息债券

- D、贴现债券

正确答案:B -

第7题:

甲公司为了扩大生产能力,准备发行债券筹资100万元。准备发行的债券面值为1000元,票面年利率为10%,期限为5年,债券的利息为每年年末支付一次。但该债券的票面年利率是根据以往的资金市场利率水平制定的,近期的市场利率水平可能已发生变化。假如资金市场利率水平下降至8%,请为该债券制定合理的发行价格。

正确答案: 假如资金市场利率下降至8%,那么债券应溢价发行。

债券的发行价格=1000×(P/F,8%,5)+1000×10%×(P/A,8%,5)=1000×0.6806+100×3.9927=1079.87(元)。 -

第8题:

市场上面值为100元,期限为3年,票面利率为10%,每年支付一次利息的新发行债券,要求计算:某投资者对该债券要求的收益率为8%,该债券价值为多少?

正确答案:某投资者对该债券要求的收益率为8%,该债券价值=10×2.577+100×0.794=105.17元。 -

第9题:

公司发行面值为100元、票面利率为10%、期限为10年的债券,每年末付息一次,到期还本,债券发行时若市场利率分别为8%、10%和12%,则债券的发行价格应分别定为多少?

正确答案:市场利率为8%时的债券的发行价格=100×10%×6.7101+100×0.46324=113.421=113.42元。

市场利率为10%时的债券的发行价格=100×10%×6.1446+100×0.3855=99.996=100元。

市场利率为12%时的债券的发行价格=100×10%×5.6502+100×0.3220=88.702=88.70元。 -

第10题:

问答题某公司5年前发行的一种第20年末一次还本100元的债券,债券票面利率为6%,每年年末付一次利息,第5次利息刚刚付过,目前刚发行的与之风险相当的债券,票面利率为8%。要求:计算这种旧式债券目前的市价应为多少?正确答案:

这里i=8%,n=20-5=15(年)A=100×6%=6(元)

则目前这种债券的市价可用下面公式来计算:Po=6×PVIFA8%.15+100×PVIF8%,15

=6×8.559+100×0.315=82.85(元)解析: 暂无解析 -

第11题:

问答题2009年1月2日K公司发行5年期债券一批,面值20000000元,票面利率4﹪,利息于每年的7月1日、1月1日分期支付,到期一次还本。该批债券实际发行价为15366680元(不考虑发行费用),债券折价采用实际利率法分摊,债券发行的实际利率为5﹪。公司于每年的6月末,12月末计提利息,同时分摊折价款。编制发行债券、按期预提利息以及支付利息、到期还本付息的会计分录。正确答案: ⑴2009年1月2日发行债券:

借:银行存款15366680

应付债券-利息调整4633320

贷:应付债券-面值20000000

⑵2009年6月30日计提及支付利息

①计提利息

借:财务费用768334

贷:应付利息400000

应付债券-利息调整368334

②支付利息

借:应付利息400000

贷:银行存款400000

⑶2009年12月31日~2013年12月31日的会计处理与⑵相同

⑷2014年1月2日还本付息:

借:应付债券-面值20000000

应付利息400000

贷:银行存款20400000解析: 暂无解析 -

第12题:

问答题兴华公司为弥补生产经营周转资金的不足,定于2009年1月1发行一批面值为2000000元,期限5年,票面利率为6%,每年年末付息一次、到期一次还本的债券。假设债券发行时的市场利率为5%,兴华公司按2086540元的价格发行,款项已全部收讫并存入银行,兴华公司采用实际利率法核算利息费用。 要求:根据上述资料编制2009年1月1日债券发行、每年年末计提利息、2010年1月1日支付利息的会计分录。正确答案:解析: -

第13题:

甲投资者打算在二级市场上投资一种债券,现有两种债券可供选择:

A债券期限为5年,属于可转换债券,已经发行2年,转换期为4年(从债券发行时开始计算),每张债券面值为1000元,票面利率为5%,每年年末付息一次(第二次利息已经支付),转换比率为50,打算两年后(收到当年利息之后)转换为普通股,预计每股市价为25元,转股之后可以立即出售;

B债券期限也为5年,属于普通债券,已经发行3年,每张债券面值为1000元,票面利率为6%,单利计息,到期一次还本付息,打算持有到期。

要求:

(1)计算A债券的转换价格;

(2)假设市场利率为6%,计算两种债券目前的内在价值;

(3)如果两种债券目前的价格均为1180元,判断应该投资哪一种债券,并计算持有期年均收益率。

正确答案:1)转换价格=1000/50=20(元/股)

(2)A债券在持有期间可以获得两次利息,每次50元,两年后出售股票可以获得现金50×25=1250(元)。

故A债券目前的内在价值=50 ×(P/A,6%,2)+1250×(P/F,6%,2)=1204.17(元)

B债券持有2年之后可以获得本息和=1000 ×(1+6%×5)=1300(元)

B债券目前的内在价值=1300 ×(P/F,6%,2)=1157(元)

(3)由于A债券的内在价值高于其价格,而B债券的内在价值低于其价格,所以,应该投资A债券。

假设持有期年均收益率为i,则有:

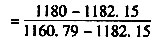

50×(P/A,i,2)+1250×(P/F,i,2)=1180由于50×(P/A,6%,2)+1250×(P/F,6%,2)=1204.17大于1180,所以,i一定大于6%;由于50×(P/A,7%,2)+1250×(P/F,7%,2)=1182.15仍大于1180,所以i大于7%;由于50 ×(P/A,8%,2)+1250 ×(P/F,8%,2)=1160.79小于1180,所以i小于8%。

采用内插法有:

解得:持有期年均收益率=7.1% -

第14题:

红宸宇达发行过一种债券,面值1 000 万元,票面年利率5%,期限3 年,每年末支付一次利息,到期一次还本。已知发行时市场利率为6%,则该债券的发行价格为( )万元。A.965.56

B.1 133.65

C.1 150

D.973.27答案:D解析:债券的发行价格=1000×5%×(P/A,6%,3)+1 000×(P/F,6%,3)=973.27(万元)。 -

第15题:

某公司目前因项目扩建急需筹资1亿元,拟平价发行可转换债券,每张面值1000元,票面利率5%,每年末付息一次,到期还本,期限5年,转换价格为25元。公司目前股价22元/股,预期股利0.715元/股,预计未来股利每年增长8%。公司设定的赎回条款是:4年后公司有权以1050元的价格赎回该债券。市场上等风险普通债券市场利率为10%。假定转股必须在年末进行,赎回在达到赎回条件后立即执行。企业适用的所得税税率为25%。

要求:

(1)计算发行日每份可转换债券的纯债券价值;

(2)计算第4年末每份可转换债券的底线价值;

(3)该可转换债券能否被投资者接受?为什么?

(4)若要该可转换债券能够被投资者接受,可转换债券票面利率的变动范围(变动以1%为单位)。答案:解析:(1)发行日每份纯债券的价值=利息现值+本金现值=1000×5%×(P/A,10%,5)+1000×(P/F,10%,5)=810.44(元)

(2)第4年年末:

每份纯债券的价值=(1000×5%+1000)/(1+10%)=954.55(元)

股票价格=22×(1+8%)4=29.93(元)

转换比率=1000/25=40

转换价值=股价×转换比率=29.93×40=1197.20(元)

可转换债券的底线价值是纯债券价值和转换价值两者之中较高者,即1197.20元。

(3)第4年末的转换价值为1197.20元高于赎回价格为1050元,投资人应当选择在第4年末转股。

设可转换债券的税前资本成本为r,则有:

V=1000×5%×(P/A,r,4)+1197.20×(P/F,r,4)=1000

当r=10%时,V=976.18(元)

当r=9%时,V=1010.08(元)

使用内插法:

(r-9%)/(10%-9%)=(1000-1010.08)/(976.18-1010.08)

求得:r=9.30%,低于等风险普通债券市场利率10%,不能被投资者接受。

(4)股票的资本成本=0.715/22+8%=11.25%

股票的税前资本成本=11.25%/(1-25%)=15%

可转换债券的税前资本成本应处于10%到15%之间

设票面利率为R,当税前资本成本为10%时:

1000=1000×R×(P/A,10%,4)+1197.20×(P/F,10%,4)

求得R=5.75%≈6%,即筹资方案的最低票面利率为6%

当税前资本成本为15%时:

1000=1000×R×(P/A,15%,4)+1197.20×(P/F,15%,4)

求得R=11.05%≈11%,即筹资方案的最高票面利率为11%

因此,该筹资方案可行的票面利率为6%~11%。 -

第16题:

20×1年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券10 000 000元(1 000万元),债券利息在每年12月31日支付,票面利率为年利率6%。假定债券发行时的市场利率为5%。甲公司该批债券实际发行价格?答案:解析:甲公司该批债券实际发行价格

=10 000 000×(P/F,5%,5)+10 000 000×6%×(P/A,5%,5)

=10 000 000×0.7835+10 000 000×6%×4.3295=10 432 700(元)

@## -

第17题:

某企业发行5年期的债券,面值为1000元,票面利率为8%,每年付息一次,目前市场利率为6%,该证券的内在价值为1084元。下列关于该债券的说法,正确的有( )。A、该债券每年支付利息60元

B、如果目前市场利率小于6%,则债券内在价值高于1084元

C、如果投资者目前以1084元购入该债券并持有至到期日,则投资内部收益率为6%

D、因为该债券票面利率高于市场利率,所以该债券内在价值高于债券面值

E、如果目前债券发行价格为1200元,可能会发行失败答案:B,C,D,E解析:每年支付利息=1000×8%=80(元),选项A不正确;

内在价值与市场利率是反向变动的,所以选项B正确;

购买价格等于内在价值,则内部收益率等于市场利率,选项C正确;

票面利率大于市场利率,则债券价值大于面值,是溢价债券,选项D正确;

发行价格大于内在价值,不值得投资,没有投资人愿意购买,所以可能会发行失败,选项E正确。 -

第18题:

某企业发行期限为5年,票面利率10%,面值1000元的债券,单利计息,分别计算下面情况的发行价格。市场利率8%,每年末支付一次利息。

正确答案: 价格=1000×10%(P/A 8% 5)+1000(P/F 8% 5)

=1000×10%×3.9927+1000×0.6806

=1079.87(元) -

第19题:

甲公司为了扩大生产能力,准备发行债券筹资100万元。准备发行的债券面值为1000元,票面年利率为10%,期限为5年,债券的利息为每年年末支付一次。但该债券的票面年利率是根据以往的资金市场利率水平制定的,近期的市场利率水平可能已发生变化。假如资金市场利率仍为10%,请为该债券制定合理的发行价格。

正确答案: 假如资金市场利率水平仍为10%,则甲公司制定的10%的利率仍是合理的,可以平价发行。

债券的发行价格=1000×(P/F,10%,5)+1000×10%×(P/A,10%,5)=1000×0.6209+100×3.7908=1000(元) -

第20题:

市场上面值为100元,期限为3年,票面利率为10%,每年支付一次利息的新发行债券,要求计算:某投资者对该债券要求的收益率为8%,该债券市价为106元,该投资者是否应该买入?

正确答案:某投资者对该债券要求的收益率为8%,该债券市价为106元,该投资者不应该买入。 -

第21题:

单选题在债券发行时明确了票面利率,发行人每年按约定的票面利率和付息频率向债券持有人支付利息,在债券到期日支付最后一次利息并偿还本金的债券是指()A浮动利率付息债券

B固定利率付息债券

C到期一次还本付息债券

D贴现债券

正确答案: B解析: 暂无解析 -

第22题:

单选题某企业发行五年期的债券面值为1000元,票面利率为8%,每年付息一次,目前市场利率为6%,该证券的内在价值为1084元,下列关于该证券的说法不正确的有( )。A该债券每年支付利息60元

B如果目前市场利率小于6%,则债券内在价值高于1084元

C如果投资者目前以1084元购入该债券,并持有至到期日,则投资内部收益率为6%

D因为该债券票面利率高于市场利率,所以该债券内在价值高于债券面值

正确答案: C解析:

债券真正的内在价值是按市场利率贴现所决定的内在价值。只有按市场利率贴现所计算的内在价值大于按内部收益率贴现所计算的内在价值,债券的内部收益率才会大于市场利率,这正是投资者所期望的。A项,每年支付利息=1000×8%=80元;B项,内在价值与市场利率呈反向变动关系,市场利率下降则债券内在价值增加;C项,购买价格等于内在价值,则内部收益率等于市场利率;D项,票面利率大于市场利率,则债券内在价值大于面值,是溢价债券。 -

第23题:

单选题某公司发行一种债券,该债券的面值为1000元,票面利率为6%,每年年末付息一次,到期一次还本,期限为5年,当市场利率为6%时,该债券的发行价格为()元。A1000

B980

C1020

D1060

正确答案: C解析: -

第24题:

问答题M公司2007年1月1日购入某公司于当日发行的三年期债券,作为持有至到期投资。该债券票面金额为100万元,票面利率为10%,M公司实际支付106万元。该债券每年年末付息一次,最后一年归还本金并支付最后一次利息,假设M公司按年计算利息。实际利率为7.6889%。 要求:做出相关的会计处理。正确答案: (1)2007年1月1日购入时

借:持有至到期投资——成本100

——利息调整6

贷:银行存款106

(2)2007年12月31日计算应收利息和确认利息收入

①该债券名义利率=10%,年应收利息=票面金额100万元×票面利率10%=10(万元)。

②该债券的实际利率r=7.6889%。

③计算利息收入(实际利率法)

项目应收利息利息收入利息调整摊销额本金(摊余成本)

①=面值×

票面利率②=上一期④×实际利率③=①-②④=上一期④-③

2007.1.1106

2007.12.31108.151.85104.15

2008.12.31108.011.99102.16

2009.12.31107.842.16100

合计30246

借:应收利息10

贷:投资收益8.15

持有至到期投资——利息调整1.85

借:银行存款10

贷:应收利息10

(3)2008年12月31日计算应收利息和确认利息收入

借:应收利息10

贷:投资收益8.01

持有至到期投资——利息调整1.99

借:银行存款10

贷:应收利息10

(4)2009年12月31日计算应收利息和确认利息收入,收回本金

借:应收利息10

贷:投资收益7.84

持有至到期投资——利息调整2.16

借:银行存款110

贷:持有至到期投资——成本100

应收利息10解析: 暂无解析