王某2019年1月的工资单由如下项目构成:基本工资8000元,加班费1200元,2018年度12月份的奖金1500元,差旅费津贴300元,按规定扣缴的“三险一金”为960元。王某向单位报送的专项附加扣除信息如下:上小学的儿子一名,夫妻约定子女教育由王某扣除;王某为独生子女,父亲年满60周岁。当月单位应预扣预缴王某个人所得税()元。A.76.2B.52.2C.67.2D.32.7

题目

王某2019年1月的工资单由如下项目构成:基本工资8000元,加班费1200元,2018年度12月份的奖金1500元,差旅费津贴300元,按规定扣缴的“三险一金”为960元。王某向单位报送的专项附加扣除信息如下:上小学的儿子一名,夫妻约定子女教育由王某扣除;王某为独生子女,父亲年满60周岁。当月单位应预扣预缴王某个人所得税()元。

A.76.2

B.52.2

C.67.2

D.32.7

相似考题

更多“王某2019年1月的工资单由如下项目构成:基本工资8000元,加班费1200元,2018年度12月份的奖金1500元,差旅费津贴300元,按规定扣缴的“三险一金”为960元。王某向单位报送的专项附加扣除信息如下:上小学的儿子一名,夫妻约定子女教育由王某扣除;王某为独生子女,父亲年满60周岁。当月单位应预扣预缴王某个人所得税()元。”相关问题

-

第1题:

中国居民王某为境内某上市公司的职员,2019年取得收入情况如下:

(1)每月工资16000元,应按照所在省规定的办法和比例每月扣除住房公积金和各项社会保险费2000元,12月份取得除当月工资外的全年一次性奖金30000元。

(2)2月将旅游见闻向某杂志投稿,取得稿酬收入13000元。

(3)4月利用业余时间取得兼职收入3000元。

(4)11月份购入企业债券20000份,每份买入价5元,支付相关税费1000元,12月份卖出该债券10000份,每份卖出价7元,支付相关税费700元。

其他相关资料:王某女儿就读小学二年级;王某作为独生子需要赡养年满60周岁的父母;王某发生的与基本医保相关的医药费用支出,扣除医保报销后王某自行负担(指医保目录范围内的自付部分)35000元。针对子女教育和赡养老人支出均由王某100%扣除且选择由任职单位在代扣代缴个人所得税时扣除。针对全年一次性奖金,王某选择不并入综合所得计税。

要求:根据上述资料,回答下列问题。

王某当年综合所得的应纳税所得额为( )元。A.61480

B.61680

C.46680

D.46480答案:B解析:王某当年综合所得的应纳税所得额=16000×12+13000×(1-20%)×70%+3000×(1-20%)-60000-2000×12-1000×12-2000×12-20000=61680(元)。 -

第2题:

王某是北京某公司的营销主管,2019年1月份取得工资收入4000元。当月参加公司组织的国外旅游,免交旅游费12000元,另外还取得公司奖励500元的购物卡一张。当月,王某按当地政府规定取得生育津贴260元,申报专项附加扣除3500元/月。按照累计预扣法王某1月份应预扣预缴个人所得税( )元。A.195

B.240

C.260

D.275答案:B解析:按规定取得的生育津贴免征个人所得税,应预扣预缴个人所得税=(4000+12000+500-5000-3500)×3%=240(元)。 -

第3题:

中国居民王某为境内某上市公司的职员,2019年取得收入情况如下:

(1)每月工资16000元,应按照所在省规定的办法和比例每月扣除住房公积金和各项社会保险费2000元,12月份取得除当月工资外的全年一次性奖金30000元。

(2)2月将旅游见闻向某杂志投稿,取得稿酬收入13000元。

(3)4月利用业余时间取得兼职收入3000元。

(4)11月份购入企业债券20000份,每份买入价5元,支付相关税费1000元,12月份卖出该债券10000份,每份卖出价7元,支付相关税费700元。

其他相关资料:王某女儿就读小学二年级;王某作为独生子需要赡养年满60周岁的父母;王某发生的与基本医保相关的医药费用支出,扣除医保报销后王某自行负担(指医保目录范围内的自付部分)35000元。针对子女教育和赡养老人支出均由王某100%扣除且选择由任职单位在代扣代缴个人所得税时扣除。针对全年一次性奖金,王某选择不并入综合所得计税。

要求:根据上述资料,回答下列问题。

王某1月取得的工资薪金所得,被预扣预缴的个人所得税为( )元。A.180

B.330

C.270

D.0答案:A解析:王某1月取得工资薪金所得预扣预缴应纳税所得额=16000-5000-2000-1000-2000=6000(元),适用的预扣率为3%,被预扣预缴的个人所得税=6000×3%=180(元)。 -

第4题:

王某为一事业单位职员,2019 年 1 月取得应税工资 6000 元、餐补 400 元、出差补助 600 元。1 月王某应被预扣预缴个人所得税()元。A.363.0

B.390.0

C.60

D.635.0答案:C解析:1 月王某应被预扣预缴个人所得税=(6000+400+600-5000)×3%=60(元)。 -

第5题:

李某于2018年底承包甲公司,不改变企业性质,协议约定李某每年向甲公司缴纳400万承包费后,经营成果归李某所有.甲公司适用企业所得税税率25%,假设2019年该公司有关所得税资料和员工王某的收支情况如下:

(1)甲公司会计利润667.5万元,其中含国债利息收入10万元、从居民企业分回的投资收益40万元。

(2)甲公司计算会计利润时扣除了营业外支出300万元,系非广告性赞助支出。

(3)甲公司以前年度亏损50万元可以弥补。

(4)员工王某每月工资18000元,每月符合规定的专项扣除2800元、专项附加扣除1500元。另外王某2019年2月应从其他单位取得劳务报酬收入35000元。

根据以上资料,回答下列问题:

王某的劳务报酬应预扣预缴的个人所得税是()元。A. 4680

B. 5600

C. 6400

D. 8400答案:C解析:王某的劳务报酬应预扣预缴的个人所得税=35000X (1-20%) X 30%-2000=6400(元)。 -

第6题:

中国居民王某为境内某上市公司的职员,2019年取得收入情况如下:

(1)每月工资16000元,应按照所在省规定的办法和比例每月扣除住房公积金和各项社会保险费2000元,12月份取得除当月工资外的全年一次性奖金30000元。

(2)2月将旅游见闻向某杂志投稿,取得稿酬收入1700元。

(3)11月份购入企业债券20000份,每份买入价5元,支付相关税费1000元,12月份卖出该债券10000份,每份卖出价7元,支付相关税费700元。

(4)通过拍卖行将一副祖传珍藏多年的字画拍卖,取得拍卖收入500000元,主管税务机关核定王某收藏该字画发生的费用100000元,拍卖时支付相关税费50000元。

其他相关资料:王某女儿就读小学二年级;王某作为独生子需要赡养年满60周岁的父母;王某发生的与基本医保相关的医药费用支出,扣除医保报销后王某自行负担(指医保目录范围内的自付部分)35000元。针对子女教育和赡养老人支出均由王某100%扣除且选择在汇算清缴时扣除。针对全年一次性奖金,王某选择不并入综合所得计税。

要求:根据上述资料,回答下列问题。

3.王某取得的稿酬收入被预扣预缴个人所得税( )元。A.0

B.28

C.112

D.126答案:D解析:王某取得的稿酬收入被预扣预缴个人所得税=(1700-800)×70%×20%=126(元)。@ -

第7题:

居民个人王某及其配偶名下均无住房,在某省会工作并租房居住,2018 年9 月开始攻读工商管理硕士。2019 年王某收入及部分支出如下:

(1)王某每月从单位领取扣除社会保险费用及住房公积金后的收入为8000 元,截止11 月第累计已经预扣预缴个人所得税税款363 元。

(2)取得年终奖48000 元,选择单独计税。

(3)利用业余时间出版一部摄影集,取得稿费收入20000 元。

(4)每月支付房租3500 元。

(其他相关资料:以上专项扣除均由王某100%扣除)

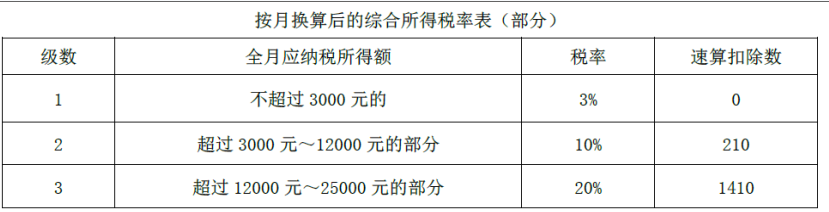

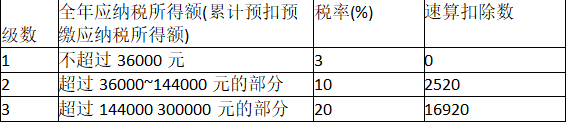

附:综合所得个人所得税税率表暨居民个人工资薪金所得预扣预缴税率表(部分)

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)计算2019 年12 月王某应预扣预缴的个人所得税。

(2)计算王某取得年终奖应纳的个人所得税。

(3)计算王某取得稿酬应预扣预缴的个人所得税。

(4)计算王某取得2019 年综合所得应缴纳的个人所得税税额。

(5)计算王某就2019 年综合所得向主管税务机关办理汇算清缴时应补缴的税款或申请的应退税额。答案:解析:(1)12 月王某应预扣预缴个人所得税=(8000×12-5000×12-1500×12-400×12)×3%-363=33(元)

【提示】2018 年9 月开始攻读工商管理硕士,2019 年的继续教育支出按12 个月计算扣除。

(2)48000÷12=4000(元),税率为10%,速算扣除数为210 元。

年终奖应纳个人所得税=48000×10%-210=4590(元)

(3)稿酬预扣预缴个人所得税=20000×(1-20%)×70%×20%=2240(元)

(4)综合所得应纳税额=[8000×12+20000×(1-20%)×70%-5000×12-1500×12-400×12]×3%=732(元)

(5)王某应申请的退税额=363+33+2240-732=1904(元) -

第8题:

居民个人王某及配偶名下均无房,在某省会城市工作并租房居住,2018 年9月开始攻读工商管理硕士。2019 年王某取得收入和部分支出如下:

(1)每月从单位领取扣除社保费用和住房公积金后的工资8000元,截至11月底累计已预扣预缴个人所得税款363元。

(2)取得年终奖48000元,选择单独计税。

(3)利用业余时间出版一部摄影集,取得稿酬20000元。

(4)每月支付房租3000元。

(其他相关资料:以上专项附加扣除均由王某100%扣除)

附:综合所得个人所得税税率表暨居民个人工资薪金所得预扣预缴率表(部分)

按月换算后的综合所得税率表(部分)

要求:

(1)计算2019年12月王某取得的工资应预扣预缴的个人所得税额。

(2)计算王某取得的年终奖应缴纳的个人所得税额。

(3)计算王某取得的稿酬所得应预扣预缴的个人所得税额。

(4)计算王某取得的2019年综合所得应缴纳的个人所得税额。

(5)计算王某就2019年综合所得向主管税务机关办理汇算清缴时,应补缴的税款或申请的应退税额。答案:解析:(1)12月王某取得的工资应预扣预缴的个人所得税额= (8000×12-5000×12-1500×12-400×4) ×3%-363=129 (元)。 (2) 48000÷12=4000 (元),适用按月换算后的综合所得税率表,税率为10%,速算扣除数为210,王某取得的年终奖应缴纳的个人所得税额=48000× 10%-210=4590 (元)。

(3)王某取得的稿酬所得应预扣预缴的个人所得税额=20000× (1-20%)×70%× 20%=2240(元)。

(4)王某取得的2019年综合所得应缴纳的个人所得税额= [8000×12+20000× (1-20%) ×70%- 5000×12-1500×12-400×4]× 3%-828 (元)。

(5) 828 -363-129 -2240=-1904 (元),王某就2019年综合所得向主管税务机关办理汇算清缴时申请的应退税额为1904元。

居民个人办理年度综合所得汇算清缴时,应当依法计算稿酬所得的收入额,并入年度综合所得计算应纳税款,税款多退少补。 -

第9题:

(2019年)居民个人王某及其配偶名下均无住房,在某省会工作并租房居住,2018年9月开始攻读工商管理硕士。2019年王某收入及部分支出如下:

(1)王某每月从单位领取扣除社会保险费用及住房公积金后的收入为8000元,截止11月第累计已经预扣预缴个人所得税税款363元。

(2)取得年终奖48000元,选择单独计税。

(3)利用业余时间出版一部摄影集,取得稿费收入20000元。

(4)每月支付房租3500元。

其他相关资料:以上专项附加扣除均由王某100%扣除。

附:综合所得个人所得税税率表暨居民个人工资薪金所得预扣预缴税率表(部分)(略)

按月换算后的综合所得税率表(部分)(略)

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)计算2019年12月王某应预扣预缴的个人所得税。

(2)计算王某取得年终奖应纳的个人所得税。

(3)计算王某取得稿酬应预扣预缴的个人所得税。

(4)计算王某取得2019年综合所得应缴纳的个人所得税税额。

(5)计算王某就2019年综合所得向主管税务机关办理汇算清缴时应补缴的税款或申请的应退税额答案:解析:(1)预扣累计应纳税所得额=(8000×12-5000×12-1500×12-400×12=13200(元)

应预扣预缴个人所得税=13200×3%-363=33(元)

2018年9月开始攻读工商管理硕士,2019年的继续教育支出按12个月计算扣除。

(2)48000÷12=4000(元),税率为10%,速算扣除数为210元

年终奖应纳个人所得税=48000×10%-210=4590(元)

(3)稿酬预扣预缴个人所得税=20000×(1-20%)×70%×20%=2240(元)

(4)综合所得应纳税额=[8000×12+20000×(1-20%)×70%-5000×12-1500×12-400×12]×3%=732(元)

(5)王某应申请的退税额=363+33+2240-732=1904(元) -

第10题:

中国公民王某为某大学副教授。2019年1月收支情况如下:

(1)取得工资薪金所得10 000元,王某目前正在偿还第二套住房贷款及利息;王某为独生女,其儿子正就读小学3年级,女儿刚满2周岁;王某父母均已年过60岁。王某夫妻约定由王某扣除贷款利息和子女教育费。

(2)在某报刊发表论文,取得稿酬收入5 000元。

(3)在境内市场公开拍卖自己的小说手稿原件,取得收入55 000元。

(4)取得某项专利赔偿收入2 000元,领取住房公积金15 000元。

(5)领取某上市公司非限售股股息2 000元,次日将该股票转让取得转让收入25 000元,该股票于2017年1月购入。

已知:稿酬所得、特许权使用费所得,每次收入4 000元以上的,减除20%的费用,适用的个人所得税预扣率为20%。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

(1)下列关于王某允许扣除的专项附加扣除的下列表述中,正确的是( )。A.子女教育费每月扣除2 000元

B.第二套住房贷款利息支出不得扣除

C.赡养老人支出每月扣除2 000元

D.住房贷款利息支出每月扣除1 000元答案:B,C解析:选项A,纳税人的子女接受全日制学历教育的相关支出、年满3岁至小学入学前处于学前教育阶段的子女,按照每个子女每月1 000元的标准定额扣除,王某每月可以扣除儿子的教育支出1 000元;选项B,首套住房贷款利息支出,按照每月1 000元的标准定额扣除,第二套住房贷款利息支出不得扣除;选项C,纳税人为独生子女的,赡养一位及以上被赡养人的赡养支出按照每月2 000元的标准定额扣除。 -

第11题:

计算题:王某2015年5月取得工资3500元、奖金1800元、加班费500元、交通补贴100元、通讯补贴100元、差旅费津贴1000元,则王某当月应缴纳的个人所得税是多少?(全月应纳税所得额1500元以下的税率3%;超过1500元不超过4500元的税率10%,速算扣除数为105。)

正确答案: 王某2015年5月个人所得税应纳税所得额=(3500+1800+500+100+100)-3500=2500(元);应纳个人所得税额=2500×10%-105=145(元)。 -

第12题:

单选题王某2015年12月的工资单由如下项目构成:基本工资4000元,加班费200元,半年度奖金500元,差旅费津贴300元,按规定扣缴的“二险一金”为360元,因迟到被罚款50元。王某当月应缴纳个人所得税()元。A14.7

B16.2

C25.2

D32.7

正确答案: C解析: 差旅费津贴不属于工资、薪金所得,不征收个人所得税;按规定扣缴的“三险一金”准予从工资总额中扣除;迟到罚款不得从工资总额中扣除。王某应缴纳的个人所得税=(4000+200+500-360-3500)×3%=25.2(元)。 -

第13题:

李某于2018年底承包甲公司,不改变企业性质,协议约定李某每年向甲公司缴纳400万承包费后,经营成果归李某所有.甲公司适用企业所得税税率25%,假设2019年该公司有关所得税资料和员工王某的收支情况如下:

(1)甲公司会计利润667.5万元,其中含国债利息收入10万元、从居民企业分回的投资收益40万元。

(2)甲公司计算会计利润时扣除了营业外支出300万元,系非广告性赞助支出。

(3)甲公司以前年度亏损50万元可以弥补。

(4)员工王某每月工资18000元,每月符合规定的专项扣除2800元、专项附加扣除1500元。另外王某2019年2月应从其他单位取得劳务报酬收入35000元。

根据以上资料,回答下列问题:

2019年2月,甲公司应预扣预缴王某的个人所得税是()元A. 261

B. 522

C. 1410

D. 6661答案:A解析:(1) 1月累计预扣预缴应纳税所得额= 18000-5000 2800-1500=8700 (元) , 1月被甲公司预扣预缴的个人所得税=8700X3%=261 (元)。(2) 2月累计预扣预缴应纳税所得额=18000X2- -5000X2- 2800X2- 1500X2=17400 (元),2月被甲公司预扣预缴的个人所得税=17400X3%- 261=261 (元)。 -

第14题:

中国居民王某为境内某上市公司的职员,2019年取得收入情况如下:

(1)每月工资16000元,应按照所在省规定的办法和比例每月扣除住房公积金和各项社会保险费2000元,12月份取得除当月工资外的全年一次性奖金30000元。

(2)2月将旅游见闻向某杂志投稿,取得稿酬收入13000元。

(3)4月利用业余时间取得兼职收入3000元。

(4)11月份购入企业债券20000份,每份买入价5元,支付相关税费1000元,12月份卖出该债券10000份,每份卖出价7元,支付相关税费700元。

其他相关资料:王某女儿就读小学二年级;王某作为独生子需要赡养年满60周岁的父母;王某发生的与基本医保相关的医药费用支出,扣除医保报销后王某自行负担(指医保目录范围内的自付部分)35000元。针对子女教育和赡养老人支出均由王某100%扣除且选择由任职单位在代扣代缴个人所得税时扣除。针对全年一次性奖金,王某选择不并入综合所得计税。

要求:根据上述资料,回答下列问题。

王某取得转让债券所得应缴纳个人所得税( )元。A.3760

B.3660

C.3008

D.2928答案:A解析:王某转让债券所得应缴纳个人所得税=[(7-5)×10000-1000÷20000×10000-700]×20%=3760(元)。 -

第15题:

中国居民王某为境内某上市公司的职员,2019年取得收入情况如下:

(1)每月工资16000元,应按照所在省规定的办法和比例每月扣除住房公积金和各项社会保险费2000元,12月份取得除当月工资外的全年一次性奖金30000元。

(2)2月将旅游见闻向某杂志投稿,取得稿酬收入1700元。

(3)11月份购入企业债券20000份,每份买入价5元,支付相关税费1000元,12月份卖出该债券10000份,每份卖出价7元,支付相关税费700元。

(4)通过拍卖行将一副祖传珍藏多年的字画拍卖,取得拍卖收入500000元,主管税务机关核定王某收藏该字画发生的费用100000元,拍卖时支付相关税费50000元。

其他相关资料:王某女儿就读小学二年级;王某作为独生子需要赡养年满60周岁的父母;王某发生的与基本医保相关的医药费用支出,扣除医保报销后王某自行负担(指医保目录范围内的自付部分)35000元。针对子女教育和赡养老人支出均由王某100%扣除且选择在汇算清缴时扣除。针对全年一次性奖金,王某选择不并入综合所得计税。

要求:根据上述资料,回答下列问题。

1.下列关于王某可以扣除的专项附加扣除项目的表述中,正确的有( )。A.子女教育支出,每月定额扣除1000元

B.大病医疗支出,当年可以扣除35000元

C.大病医疗支出,当年可以扣除20000元

D.赡养老人支出,每月定额扣除1000元

E.赡养老人支出,每月定额扣除2000元答案:A,C,E解析:选项B:在一个纳税年度内,纳税人发生的与基本医保相关的医药费用支出,扣除医保报销后个人负担(指医保目录范围内的自付部分)累计超过15000元的部分,由纳税人在办理年度汇算清缴时,在80000元限额内据实扣除。选项D:纳税人为独生子女的,赡养老人支出按照每月2000元的标准定额扣除。 -

第16题:

中国居民王某为境内某上市公司的职员,2019年取得收入情况如下:

(1)每月工资16000元,应按照所在省规定的办法和比例每月扣除住房公积金和各项社会保险费2000元,12月份取得除当月工资外的全年一次性奖金30000元。

(2)2月将旅游见闻向某杂志投稿,取得稿酬收入13000元。

(3)4月利用业余时间取得兼职收入3000元。

(4)11月份购入企业债券20000份,每份买入价5元,支付相关税费1000元,12月份卖出该债券10000份,每份卖出价7元,支付相关税费700元。

其他相关资料:王某女儿就读小学二年级;王某作为独生子需要赡养年满60周岁的父母;王某发生的与基本医保相关的医药费用支出,扣除医保报销后王某自行负担(指医保目录范围内的自付部分)35000元。针对子女教育和赡养老人支出均由王某100%扣除且选择由任职单位在代扣代缴个人所得税时扣除。针对全年一次性奖金,王某选择不并入综合所得计税。

要求:根据上述资料,回答下列问题。

王某取得的稿酬收入被预扣预缴个人所得税( )元。A.2440

B.1820

C.2080

D.1456答案:D解析:王某取得的稿酬收入被预扣预缴个人所得税=13000×(1-20%)×70%×20%=1456(元)。 -

第17题:

中国居民王某为境内某上市公司的职员,2019年取得收入情况如下:

(1)每月工资16000元,应按照所在省规定的办法和比例每月扣除住房公积金和各项社会保险费2000元,12月份取得除当月工资外的全年一次性奖金30000元。

(2)2月将旅游见闻向某杂志投稿,取得稿酬收入1700元。

(3)11月份购入企业债券20000份,每份买入价5元,支付相关税费1000元,12月份卖出该债券10000份,每份卖出价7元,支付相关税费700元。

(4)通过拍卖行将一副祖传珍藏多年的字画拍卖,取得拍卖收入500000元,主管税务机关核定王某收藏该字画发生的费用100000元,拍卖时支付相关税费50000元。

其他相关资料:王某女儿就读小学二年级;王某作为独生子需要赡养年满60周岁的父母;王某发生的与基本医保相关的医药费用支出,扣除医保报销后王某自行负担(指医保目录范围内的自付部分)35000元。针对子女教育和赡养老人支出均由王某100%扣除且选择在汇算清缴时扣除。针对全年一次性奖金,王某选择不并入综合所得计税。

要求:根据上述资料,回答下列问题。

5.王某取得的拍卖字画所得应缴纳个人所得税( )元。A.105000

B.56000

C.70000

D.80000答案:C解析:王某拍卖字画所得应缴纳个人所得税=(500000-100000-50000)×20%=70000(元)。@ -

第18题:

中国居民王某,2019年取得工资薪金收入80000元、全年一次性奖金36000元,负担符合规定的专项扣除和专项附加扣除共计1万元。就全年一次性奖金收入王某选择单独计税,王某就上述收入应缴纳的个人所得税为( )元。A.1280

B.1380

C.1080

D.2080答案:B解析:(1)居民个人取得全年一次性奖金,符合规定的,在2021年12月31日前,可以选择不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照月度税率表,确定适用税率和速算扣除数,单独计算纳税。36000÷12=3000(元),查找“月度税率表”,确定税率为3%,王某就全年一次性奖金缴纳的个人所得税=36000×3%=1080(元)。(2)综合所得应纳税额=(80000-60000-10000)×3%=300(元)。(3)王某共计应缴纳个人所得税=1080+300=1380(元)。 -

第19题:

在甲单位就职的刘某2019年1月和2月收入情况如下:

(1)基本工资和津贴合计为每月15000元,每月个人负担符合标准的“三险一金”800元。

(2)刘某有2个孩子分别为1岁和5岁并选择由自己100%扣除子女教育支出。

(3)2019年1月,甲单位统一给员工购买了每人每年3600元的符合规定的商业健康保险产品。

(4)刘某的首套住房需要承担贷款利息并选择由自己100%扣除。

(5)刘某2月利用周末去某高职学校指导学生做实验,收到学生所在学校支付的1200元指导费。

(其他相关资料:刘某选择在甲单位预扣预缴其税款时对子女教育、房贷利息进行扣除)

要求:根据上述资料,计算回答下列问题。

(1)甲单位1月应预扣预缴刘某的个人所得税。

(2)学校2月应预扣预缴刘某指导学生的个人所得税。

(3)甲单位2月应预扣预缴刘某的个人所得税。

(4)刘某需要就房贷利息扣除报送哪些信息、留存哪些资料。答案:解析:(1)甲单位1月应预扣预缴刘某的个人所得税:

刘某1月份在甲单位收入总额=15000+3600=18600(元)

单位统一组织为员工购买符合规定的商业健康保险产品,在办理投保手续的当月应作为个人所得税的“工资、薪金所得”项目,计入个人收入。

累计预扣预缴应纳税所得额=18600-5000-800-1000-1000=10800(元)

商业健康保险的扣除不在投保当月,而是次月。

所以当月扣除“三险一金”的收入,只需再扣除5000元基本减除费用和5岁孩子的子女教育专项附加扣除1000元、住房贷款利息专项附加扣除1000元。

注意1岁的孩子不能扣除子女教育专项附加扣除。

刘某1月被甲单位预扣预缴个人所得税=10800×3%=324(元)

【知识点】工资、薪金所得预扣预缴税额的计算

(2)学校2月应按照劳务报酬所得预扣预缴刘某指导学生的个人所得税:

劳务报酬所得预扣预缴税额=(1200-800)×20%=80(元)

【知识点】劳务报酬所得预扣预缴税额的计算

(3)甲单位2月应预扣预缴刘某的个人所得税:

累计预扣预缴应纳税所得额=18600+15000-10000-1600-2000-2000-200=17800(元)

由于单位统一购买的商业健康保险产品在项目上符合规定但金额超标,所以自2月起按照200元/月的限额在5000元/月基本减除费用和规定“三险一金”扣除、子女教育专项附加扣除、住房贷款利息专项附加扣除之外进行扣除。

刘某2月被甲单位预扣预缴个人所得税=17800×3%-324=210(元)

【知识点】工资、薪金所得预扣预缴税额的计算

(4)刘某需要就房贷利息扣除报送的信息包括:

填报住房权属信息、住房坐落地址、贷款方式、贷款银行、贷款合同编号、贷款期限、首次还款日期;还要填写配偶姓名、身份证件类型及号码。

应留存的资料包括:住房贷款合同、贷款还款支出凭证等资料。

【知识点】专项附加扣除的操作办法 -

第20题:

王某在北京工作,2019年1月工资为9000元,发放2018年奖金3000元,公司代扣的三险一金为1020元,其为独生子女,其父母年满60周岁,在公司附近租房,每月房租为2500元,不考虑其他事项,2019年1月王某应预扣预缴的个人所得税为( )元。A、0

B、44.4

C、74.4

D、119.4答案:C解析:1月份应预扣预缴的个人所得税=[(3000+9000)-5000-1020-2000-1500]×3%=74.4(元) -

第21题:

王某在北京工作,2019年1月工资为9000元,发放2018年奖金3000元,公司代扣的三险一金为1020元,其为独生子女,其父母年满60周岁,在公司附近租房,每月房租为2500元,不考虑其他事项,2019年1月王某应预扣预缴的个人所得税为( )元。A.0

B.44.4

C.74.4

D.119.4答案:C解析:1月份应预扣预缴的个人所得税=[(3000+9000)-5000-1020-2000-1500]×3%=74.4(元) -

第22题:

王某2019年1月取得基本工资6000元,岗位津贴5000元,其每月负担符合标准的社会保险费为600元。则王某1月应被预扣预缴的个人所得税( )元。A.0

B.180

C.162

D.312答案:C解析:王某1月应被预扣预缴的个人所得税=(6000+5000-5000-600)×3%=162(元)。 -

第23题:

王某2015年12月的工资单由如下项目构成:基本工资4000元,加班费200元,半年度奖金500元,差旅费津贴300元,按规定扣缴的“二险一金”为360元,因迟到被罚款50元。王某当月应缴纳个人所得税()元。

- A、14.7

- B、16.2

- C、25.2

- D、32.7

正确答案:C -

第24题:

问答题计算题:王某2015年5月取得工资3500元、奖金1800元、加班费500元、交通补贴100元、通讯补贴100元、差旅费津贴1000元,则王某当月应缴纳的个人所得税是多少?(全月应纳税所得额1500元以下的税率3%;超过1500元不超过4500元的税率10%,速算扣除数为105。)正确答案: 王某2015年5月个人所得税应纳税所得额=(3500+1800+500+100+100)-3500=2500(元);应纳个人所得税额=2500×10%-105=145(元)。解析: 暂无解析