评估某企业,经评估人员分析预测,该企业评估基准日后未来3年的预期净利润分别为200 万元、220万元、230万元,从未来第四年至第十年企业净利润将保持在230万元水平上,企业在未来第十年末的资产预计变现价值为300万元,假定企业适用的折现率与资本化率均为10%,该企业的股东全部权益评估值最接近于( )万元。A.1377B.1493C.1777D.l900

题目

评估某企业,经评估人员分析预测,该企业评估基准日后未来3年的预期净利润分别为200 万元、220万元、230万元,从未来第四年至第十年企业净利润将保持在230万元水平上,企业在未来第十年末的资产预计变现价值为300万元,假定企业适用的折现率与资本化率均为10%,该企业的股东全部权益评估值最接近于( )万元。

A.1377

B.1493

C.1777

D.l900

相似考题

更多“评估某企业,经评估人员分析预测,该企业评估基准日后未来3年的预期净利润分别为200 万元、220万元、230万元,从未来第四年至第十年企业净利润将保持在230万元水平上,企业在未来第十年末的资产预计变现价值为300万元,假定企业适用的折现率与资本化率均为10%,该企业的股东全部权益评估值最接近于( )万元。A.1377B.1493C.1777D.l900”相关问题

-

第1题:

某企业为了整体资产转让,需进行评估。现收集的有关资料如下:

(1)该企业多年来经营一直很好,在同行业中具有较强的竞争优势。

(2)经预测被评估企业未来5年预期净利润分别为100万元、110万元、120万元、140万 元、150万元,从第6年起,每年收益处于稳定状态,保持在150万元的水平上。

(3)该企业一直没有负债,用加和法估算的企业各项可确指资产评估值之和为800万元。

(4)经调查,在评估基准日时,社会的平均收益率为9%,无风险报酬率为4%,被评估企 业芦系数为2,资本化率为12%。

要求:

1.说明评估该企业商誉的主要思路和方法。

2.评估该企业的商誉价值。答案:解析:1.说明评估该企业商誉的主要思路和方法

商誉评估的方法主要有割差法。割差法是根据企业整体资产评估价值与可确指的各单项资产评估值之和进行比较确定商誉评估值的方法。其基本公式是:

商誉的评估值=企业整体资产评估值 -企业可确指的各单项资产评估值之和企业整体资产评估值计算,通过预测企业未来预期收益并进行折现或资本化获取。

2.评估该企业的商誉价值

(1)企业整体资产评估值计算:

折现率=4% + (9% --4%) x 2 = 14%

资本化率=12%

企业整体资产评估值

= 100 x (P/F, 14%, 1) + 110 x (P/F, 14%, 2) + 120 x (P/F, 14%, 3) + 140 x (P/F, 14%, 4) +150 x (P/F, 14%,5) + (150/12%) x (P/F,14%,5)

=100 x 0.8772 + 110 x 0.7695 + 120 x 0.6750 + 140 x 0. 5921 + 150 x 0.5194 + 1 250 x 0.5194 =1 063.419 (万元)

(2)加和法估算的企业各项可确指资产评估值之和为800万元

(3)商誉的价值=1 063. 419 -800 =263.419 (万元) -

第2题:

被估企业预计未来5年的预期收益分别为100万元、120万元、150万元、160万元和200万元。假定折现率和资本化率均为10%,企业经营期永续。要求:试用年金法估测企业整体价值。另外,假定被评估企业从未来第6年开始,企业的年收益维持在200万元水平,试采用分段法估测企业整体价值。

答案:解析:(1)运用年金法估测企业整体价值接近于1414.82万元。具体计算过程如下:企业整体价值=(100*0.9091+120*0.8264+150*0.7513+160*0.6830+200*0.6209)*(A/P,10%,5)/10%=(91+99.168+112.695+109.28+124.18)*0.2638÷10%=536.323*0.2638÷10070=141.482÷10%=1414.82(万元)

(2)采用分段法估测企业整体价值接近于1778万元。具体计算过程如下:企业整体价值=100*0.9091+120*0.8264+150*0.7513+160*0.6830+200*0.6209+200÷10%*[1/(1+10%)5]=536.323+2000*0.6209-536.323+1241.8=1778(万元)

-

第3题:

被评估企业W是一个属于轻资产的高科技公司,公司产品市场销路很好,假定企业w经营期永续,企业适用的折现率和资本化率均为10%,企业适用的所得税税率为25%,根据上述资料并满足以下要求对企业W进行评估。(12分)

要求:

(1)预计评估基准日后企业W的未来5年的预期净收益分别为100万元、120万元、150万元、160万元和200万元,根据此数据试用年金资本化方法估测企业W的价值。

(2)预计评估基准日后企业w的未来5年的预期净收益分别为100万元、120万元、150万元、160万元和200万元,假定被评估企业从评估基准日后的第6年开始,企业的年收益一直维持在200万元水平,试采用收益法估测企业价值。

答案:解析:(1)运用年金资本化法估测企业价值接近于1414.82万元。具体计算过程如下:企业价值=(100*0.9091+120*0.8264+150*0.7513+160*0.6830+200*0.6209)*(A/P,10%,5)÷10%=(91+99.168+112.695+109.28+124.18)*0.2638÷10%=536.323*0.2638÷10%=141.482÷10%=1414.82(万元)

(2)采用分段法估测企业价值接近于1778万元。具体评估过程如下:企业价值=100*0.9091+120*0.8264+150*0.7513+160*0.6830+200*0.6209+200÷10%*[1/(1+10%)5]=536.323+2000*0.6209=536.323+1241.8=1778(万元)

-

第4题:

某企业经专业评估人员测定,其未来5年的预期收益分别为100万元、120万元、100万元、130万元和160万元,并且在第6年之后的收益将保持在200万元不变,资本化率和折现率均为10%,则该企业的评估价值最接近于()万元。A:1241

B:1541

C:1695.20

D:2472答案:C解析: -

第5题:

某待评估企业未来3年的预期收益分别为120万元、140万元和160万元,根据企业实 际情况推断,从第4年开始,企业的年预期收益额将在第3年的水平上以3%的增长率保持增 长。假定折现率为10%,则该企业的评估值最接近于( )万元。

A. 2 053 B. 2 114

C. 2 350 D. 2 561答案:B解析:

-

第6题:

评估某企业,经评估人员分析预测,该企业评估基准日后未来3年的预期净利润分别为200万元、210万元、220万元,从未来第四年至第十年企业净利润将保持在220万元水平上,企业在未来第十年末的资产预计变现价值为280万元,假定企业适用的折现率与资本化率均为10%,该企业的股东全部权益评估值最接近于( )万元。

A、1 433

B、1 634

C、2 264

D、1 000答案:A解析:分三段计算,

第一段:第1~3年,使用复利现值系数计算:

P1=200×(P/F,10%,1)+210×(P/F,10%,2)+220×(P/F,10%,3)

=200×0.9091+210×0.8264+220×0.7513

=520.65(万元)

第二段:第4~10年,使用普通年金现值系数计算,然后使用复利现值系数将其折现到第一年年初:

P2=220×(P/A,10%,7)×(P/F,10%,3)

=220×4.8684×0.7513

=804.68(万元)

第三段:将第十年末的预计变现值280万元,使用复利现值系数将其折现到第一年年初:

P3=280×(P/F,10%,10)

=280×0.3855=107.94(万元)

评估值=P1+P2+P3=520.65+804.68+107.94

=1433.27(万元)。 -

第7题:

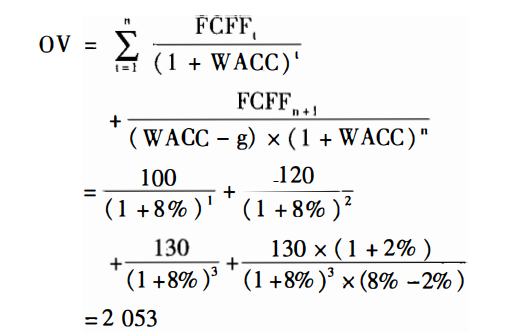

某待评估企业未来3年的预期收益分别为100万元、120万元和130万元,根据企业实际情况推断,从第4年开始,企业的年预期收益额将在第3年的水平上以2%的增长率保持增长。假定折现率为8%,则该企业的评估值最接近于( )万元。A.2053

B.1614

C.1986

D.1600答案:A解析:根据两阶段企业实体现金流折现模型可得:

-

第8题:

某待评估企业未来3年的预期收益分别为10万元、25万元和32万元,根据企业实际情况推断,从第4年开始,企业的年预期收益额将在第3年的水平上以3%的增长率保持增长,假定折现率为11%,则该企业的评估值最接近于()万元。

A345.17

B372.5

C384.7

D395 .6

A

略 -

第9题:

评估某企业,经评估人员分析预测,该企业评估基准日后未来3年的预期净利润分别为200万元、210万元、220万元,从未来第四年至第十年企业净利润将保持在220万元水平上,企业在未来第十年末的资产预计变现价值为280万元,假定企业适用的折现率与资本化率均为10%,该企业的股东全部权益评估值最接近于()万元。

- A、1433

- B、1634

- C、2264

- D、1000

正确答案:A -

第10题:

被评估对象为甲企业拥有的某一知名商标,经评估人员分析,预计评估基准日后甲企业每年的净利润在1000万元的水平上,净资产保持在10000万元的水平上,行业平均净资产收益率为8%,假设折现率为10%,企业经营期为50年,不考虑其他因素,则该商标的评估值最接近于( )万元。

- A、1294

- B、1329

- C、1983

- D、2500

正确答案:C -

第11题:

评估某企业,经评估人员分析预测,该企业评估基准日后未来3年的预期净利润分别为200万元、220万元、230万元,从未来第四年至第十年企业净利润将保持在230万元水平上,企业在未来第十年末的资产预计变现价值为300万元,假定企业适用的折现率与资本化率均为10%,该企业的股东全部权益评估值最接近于( )万元。

- A、1377

- B、1493

- C、1777

- D、1900

正确答案:B -

第12题:

单选题评估某企业,经评估人员分析预测,该企业评估基准日后未来3年的预期净利润分别为200万元、220万元、230万元,从未来第四年至第十年企业净利润将保持在230万元水平上,企业在未来第十年末的资产预计变现价值为300万元,假定企业适用的折现率与资本化率均为10%,该企业的股东全部权益评估值最接近于( )万元。A1377

B1493

C1777

D1900

正确答案: B解析: 收益法分段计算:

第一段:第1~3年,使用复利现值系数计算:

P1=200×(P/F,10%,1)+220×(P/F,10%,2)+230×(P/F,10%,3)

=200×0.9091+220×0.8264+230×0.7513

=536.427(万元)

第二段:第4~10年,使用普通年金现值系数计算,然后使用复利现值系数将其折现到第一年年初:

P2=230×(P/A,10%,7)×(P/F,10%,3)

=230×4.8684×0.7513

=841.25(万元)

第三段:将第十年末的预计变现值300万元,使用复利现值系数将其折现到第一年年初:

P3=300×(P/F,10%,10)

=300×0.3855=115.65(万元)

评估值=P1+P2+P3=536.427+841.25+115.65

=1493.327(万元)。

【该题针对“[新]收益法的运用”知识点进行考核】 -

第13题:

被评估对象为某企业的无形资产,预计该无形资产在评估基准日后未来5年每年的收益维持在120万元的水平,并在第五年末出售该无形资产,经专家分析认为,该无形资产在第五年末的预期出售价格约为200万元,假设折现率为10%,该无形资产的评估价值最接近于()万元。

A.455

B.580

C.655

D.1324答案:B解析: -

第14题:

光明企业进行股份制改组,根据企业过去经营情况和未来市场形势,预期其未来5年的收益额分别是12万元、10万元、14万元、15万元和16万元,并假定从第6年开始,以后各年的收益额均为15万元。根据银行利率及企业经营风险情况确定的折现率和资本化率均为10%。采用单项资产评估方法,评估确定该企业各单项资产评估之和(包括有形资产和可确指的无形资产)为110万元。

要求:试确定该企业商誉的评估值。

答案:解析:(1)运用收益法确定企业整体评估值:

企业整体评估值

(2)商誉的价值=143.0058-110=33.0058(万元)

-

第15题:

某企业为了整体资产转让,需进行评估。现收集的有关资料如下:

(1)该企业多年来经营一直很好,在同行业中具有较强的竞争优势。

(2)经预测被评估企业未来5年预期净利润分别为100万元、110万元、120万元、140万元、150万元,从第6年起,每年收益处于稳定状态,保持在150万元的水平上。

(3)该企业一直没有负债,用加和法估算的企业各项可确指资产评估值之和为800万元。

(4)经调查,在评估基准日时,社会的平均收益率为9%,无风险报酬率为4%,被评估企业β系数为2,资本化率为12%。

要求:

1.说明评估该企业商誉的主要思路和方法。

2.评估该企业的商誉价值。

答案:解析:1.说明评估该企业商誉的主要思路和方法

商誉评估的方法主要有割差法。割差法是根据企业整体资产评估价值与可确指的各单项资产评估值之和进行比较确定商誉评估值的方法。其基本公式是:

商誉的评估值=企业整体资产评估值-企业可确指的各单项资产评估值之和

企业整体资产评估值计算,通过预测企业未来预期收益并进行折现或资本化获取。

2.评估该企业的商誉价值

(1)企业整体资产评估值计算:

折现率=4%+(9%-4%)×2=14%

资本化率=12%

企业整体资产评估值

=100×(P/F,14%,1)+110×(P/F,14%,2)+120×(P/F,14%,3)+140×(P/F,14%,4)+150×(P/F,14%,5)+(150/12%)×(P/F,14%,5)=100×0.8772+110×0.7695+120×0.6750+140×0.5921+150×0.5194+1250×0.5194=1063.419(万元)

(2)加和法估算的企业各项可确指资产评估值之和为800万元

(3)商誉的价值=1063.419-800=263.419(万元)

-

第16题:

某企业预计未来5年的预期收益额为10万元、11万元、12万元、12万元和13万元,并从第6年开始,企业的年收益额将维持在15万元水平上。假定折现率与资本化率均为10%。

要求:试估测该企业持续经营条件下的企业价值。

答案:解析:运用分段法公式:

=(10*0.9091+11*0.8264+12*0.7513+12*0.6830+13*0.6209)+15÷10%*0.6209=43.47+150*0.6209=136.61(万元)

=(10*0.9091+11*0.8264+12*0.7513+12*0.6830+13*0.6209)+15÷10%*0.6209=43.47+150*0.6209=136.61(万元) -

第17题:

待估企业预计未来5年的预期收益额分别为100万元,110万元,105万元,110万元和110万元,假定折现率和资本化率均为10%,该企业可确指的各单项资产评估后的价值之和为1100万元。

要求

1.采用年金法确定该企业整体资产评估价值。

2.该企业是否有商誉?为什么?(计算结果保留小数点后两位)答案:解析:1.采用年金资本化法确定该企业整体资产评估价值

(1)计算未来5年的预期收益额现值之和:

PV1 =100 X (1 + 10% ) -1 + 110 X (1+ 10%)-2+ 105 X (1 + 10% ) -3 + 110 X (1 + 10% ) -4 + 110 X (1 + 10% ) -5

=100 X0. 9091 +110 X0.8264 + 105 x0. 7513 +110 x0. 6830 +110 x0. 6209 = 404. 13(万元)

(2)确定被评估企业的预期年金收益A:

Ax [1 - (1 + 10% )-5] /10% =404. 13(万元)

求得:A=106. 61(万元)

(3)该企业整体资产评估价值= 106. 61 ÷ 10% =1066. 1(万元)

2.判断该企业是否有商誉

该企业可确指的各单项资产评估后的价值之和为1100万元,大于该企业整体资产评估价值为1066.1万元,这表明该企业商誉的价值是负值。 -

第18题:

某待评估企业未来2年的预期收益分别为200万元、300万元,根据企业实际情况推断,从第3年开始,企业的年预期收益额将在第2年的水平上以3%的增长率保持增长。假定折现率为8%,则该企业的评估值最接近于( )。A.3974.62万元

B.5850万元

C.5740.74万元

D.4916.255万元答案:C解析:OV =200/(1+8%)+300/(1+8%)2+300(1+3%)/(1+8%)2×(8%-3%)=5740.74(万元) -

第19题:

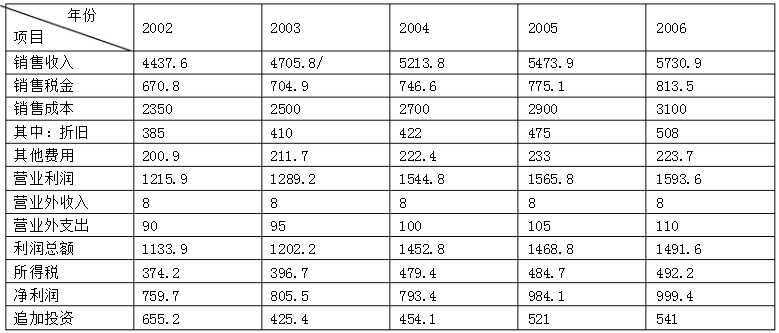

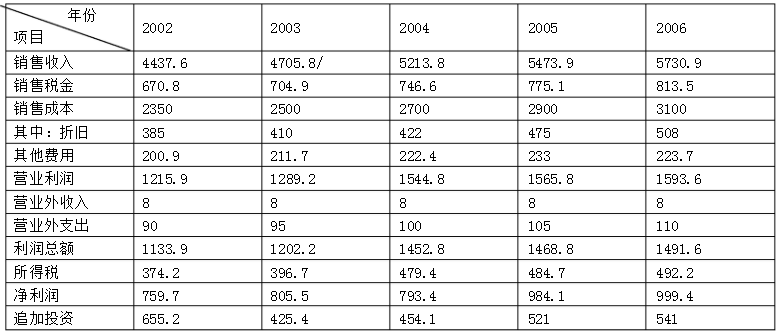

某企业原为国有中型企业,现进行股份制改组,根据企业过去经营情况和未来市场形势,预测其未来5年的收益如下:(单位:万元)

从未来第6年起,预计以后各年现金挣流量均为1000万元。 根据该企业具体情况,确定折现率及资本比率均为9%。 评估人员还分别对该企业的各项单项资产分别评估,合计为3000万元。 提示:净现金流量=净利润+折旧-追加投资。 计算该企业的评估价值。

从未来第6年起,预计以后各年现金挣流量均为1000万元。 根据该企业具体情况,确定折现率及资本比率均为9%。 评估人员还分别对该企业的各项单项资产分别评估,合计为3000万元。 提示:净现金流量=净利润+折旧-追加投资。 计算该企业的评估价值。

每年净现金流量:

2002年现金流量=759.7+385-655.2=489.5(万元)

2003年现金流量=805.5+410-425.4=790.1(万元)

2004年现金流量=973.4+442-454.1=961.3(万元)

2005年现金流量=984.1+475-521=938.1(万元)

2006年现金流量=999.4+508-541=966.4(万元)

净现值=489.5×[1/(1+9%)]+790.1×[1/(1+9%)2]+961.3×[1/(1+9%)3]+938.1×[1/(1+9%)4]+966.4×[1/(1+9%)5]+1000÷9%×[1/(1+9%)5]=3148.7+7222.22=10370.92(万元)

略 -

第20题:

某企业原为国有中型企业,现进行股份制改组,根据企业过去经营情况和未来市场形势,预测其未来5年的收益如下:(单位:万元)

从未来第6年起,预计以后各年现金挣流量均为1000万元。 根据该企业具体情况,确定折现率及资本比率均为9%。 评估人员还分别对该企业的各项单项资产分别评估,合计为3000万元。 提示:净现金流量=净利润+折旧-追加投资。 计算该企业改组形成的商誉。

从未来第6年起,预计以后各年现金挣流量均为1000万元。 根据该企业具体情况,确定折现率及资本比率均为9%。 评估人员还分别对该企业的各项单项资产分别评估,合计为3000万元。 提示:净现金流量=净利润+折旧-追加投资。 计算该企业改组形成的商誉。

商誉=10370.92-3000=7370.92(万元)

略 -

第21题:

被评估对象为某企业的无形资产,预计该无形资产在评估基准日后未来5年每年的收益维持在120万元的水平,并在第五年末出售该无形资产,经专家分析认为,该无形资产在第五年末的预期出售价格约为900万元,假设折现率为10%,该无形资产的评估价值最接近于()万元。

- A、875.3

- B、1013.71

- C、2418.63

- D、1324

正确答案:B -

第22题:

评估某企业,经专业评估人员测定,该企业评估基准日后未来5年的预期收益分别为100万元,100万元,100万元,100万元,100万元,并且在第六年之后该企业收益将保持在120万元不变,资本化率和折现率均为10%,该企业的评估价值最接近于( )万元。

- A、1120

- B、1160

- C、1579

- D、1610

正确答案:A -

第23题:

问答题预计被评估A企业评估基准日后未来5年的预期净收益分红为2000万元、2200万元、2400万元、3000万元和3060万元。假定被评估A企业从未来第6年开始的年净收益将在未来第5年预期收益的基础上每年递增2%,折现率和资本化率均为10%,采用收益法评估A企业价值。正确答案:

(1)前五年预期净收益现值=2000÷(1+10%)+2200÷(1+10%)2+2400÷(1+10%)3+3000÷(1+10%)4+3060÷(1+10%)5=9388.58(万元);

(2)第6年开始的净收益现值=3060×(1+2%)÷(10%-2%)÷(1+10%)5=24225.25(万元);

因此,综合以上,企业价值=9388.58+24225.25=33613.83(万元)。解析: 详见答案。

从未来第6年起,预计以后各年现金挣流量均为1000万元。 根据该企业具体情况,确定折现率及资本比率均为9%。 评估人员还分别对该企业的各项单项资产分别评估,合计为3000万元。 提示:净现金流量=净利润+折旧-追加投资。 计算该企业的评估价值。

从未来第6年起,预计以后各年现金挣流量均为1000万元。 根据该企业具体情况,确定折现率及资本比率均为9%。 评估人员还分别对该企业的各项单项资产分别评估,合计为3000万元。 提示:净现金流量=净利润+折旧-追加投资。 计算该企业的评估价值。 从未来第6年起,预计以后各年现金挣流量均为1000万元。 根据该企业具体情况,确定折现率及资本比率均为9%。 评估人员还分别对该企业的各项单项资产分别评估,合计为3000万元。 提示:净现金流量=净利润+折旧-追加投资。 计算该企业改组形成的商誉。

从未来第6年起,预计以后各年现金挣流量均为1000万元。 根据该企业具体情况,确定折现率及资本比率均为9%。 评估人员还分别对该企业的各项单项资产分别评估,合计为3000万元。 提示:净现金流量=净利润+折旧-追加投资。 计算该企业改组形成的商誉。