被评估资产为一待开采金属矿的探矿权。该矿由甲勘探队于2001年1月初开始进行投资勘探,2003年12月末完成了全部勘探工作,并形成了完整的资料,具备了投资开采的条件。2004年1月甲勘探队拟将勘探成果转让给乙企业并由乙企业进行开采,要求评估探矿权价值,并将评估基准日确定为2004年1月1日。 评估人员调查得知,甲勘探队在3年的勘探过程中,每年投资l00万元,资金均匀投入,在这三年的过程中,相应物价指数每年递增5%。该金属矿可开采量为1000万吨。乙企业从2004年1月开始投资,如果每年投资500万元,资金

题目

被评估资产为一待开采金属矿的探矿权。该矿由甲勘探队于2001年1月初开始进行投资勘探,2003年12月末完成了全部勘探工作,并形成了完整的资料,具备了投资开采的条件。2004年1月甲勘探队拟将勘探成果转让给乙企业并由乙企业进行开采,要求评估探矿权价值,并将评估基准日确定为2004年1月1日。 评估人员调查得知,甲勘探队在3年的勘探过程中,每年投资l00万元,资金均匀投入,在这三年的过程中,相应物价指数每年递增5%。该金属矿可开采量为1000万吨。乙企业从2004年1月开始投资,如果每年投资500万元,资金均匀投入,3年后可形成年开采矿石l00万吨的生产能力。假设该矿矿石每吨售价500元,每年获得的利润总额为销售收入的l5%,所得税税率为33%,适用折现率为l0%,假设除投资条件外不考虑其他因素,求该探矿权的转让价值。

要求:采用约当投资——贴现现金流量法,结果以万元为单位,小数点后保留两位。

相似考题

更多“被评估资产为一待开采金属矿的探矿权。该矿由甲勘探队于2001年1月初开始进行投资勘探,2003 ”相关问题

-

第1题:

被评估资产为一待开采金属矿的探矿权。该矿由甲勘探队于2001年1月初开始进行投资勘探,2003年12月末完成了全部勘探工作,并形成了完整的资料,具备了投资开采的条件。2004年1月甲勘探队拟将勘探成果转让给乙企业并由乙企业进行开采,要求评估探矿权价值,并将评估基准日确定为2004年1月1日。

评估人员调查得知,甲勘探队在3年的勘探过程中,每年投资100万元,资金均匀投入,在这三年的过程中,相应物价指数每年递增5%。该金属矿可开采量为1000万吨。乙企业从2004年1月开始投资,如果每年投资500万元,资金均匀投入,3年后可形成年开采矿石100万吨的生产能力。假设该矿矿石每吨售价500元,每年获得的利润总额为销售收入的15%,所得税税率为33%,适用折现率为10%

<1> 、假设除投资条件外不考虑其他因素,求该探矿权的转让价值。

采用约当投资——贴现现金流量法,结果以万元为单位,小数点后保留两位答案:解析:(1)开采矿山收益现值

矿山可开采年限=1000/100=10(年)(1分)

500×100×15%×(1-33%)/10%×[1-1/(1+10%)10]×1/(1+10%)3

=5025/10%×(1-0.3855)×0.7513=23199.11(万元)

(2)甲勘探队投资现值

=100×(1+5%)2.5×(1+10%)2.5+100×(1+5%)1.5×(1+10%)1.5+100×(1+5%)0.5×(1+10%)0.5

=374.97(万元)

(3)乙企业投资现值

500/(1+10%)0.5+500/(1+10%)1.5+500/(1+10%)2.5=476.73+433.39+393.99=1304.11(万元)

(4)探矿权评估值

①甲勘探队投资所占比例

374.97÷(374.97+1304.11)×100%=22.33%

②探矿队评估值

23199.11×22.33%=5180.36(万元) -

第2题:

某勘探企业A公司拟转让其探矿权,委托某中介机构进行评估,评估基准日为2011年12月31日。

评估人员经搜集资料得知,A公司2007年12月31日一次性投入120万元进行勘探,探明该矿可开采储量为800万吨,截至评估基准日价格指数累计增长4%。评估基准日后,B公司作为新探矿权人介入,第一年末投入200万元,第二年末投入150万元,预计第三年开始有收益,每年底该矿将达到年开采量100万吨,预计销售价格600元/吨,利润率为销售收入的12%,假定折现率10%,所得税率25%。

要求:评估A公司拟转让探矿权的评估值。

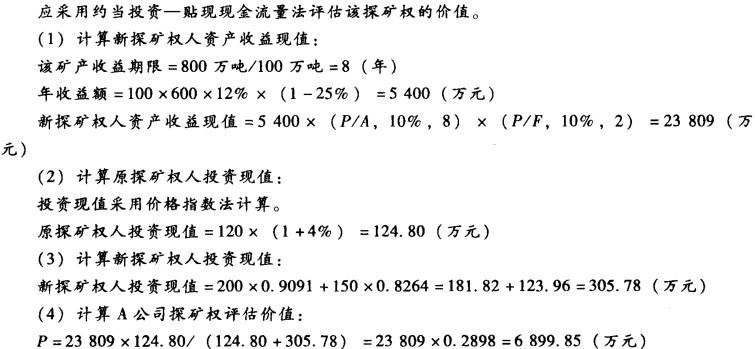

答案:解析:应采用约当投资-贴现现金流量法评估该探矿权的价值。

(1)计算新探矿权人资产收益现值:

该矿产收益期限=800万吨/100万吨=8(年)

年收益额=100×600×12%×(1-25%)=5400(万元)

新探矿权人资产收益现值=5400×(P/A,10%,8)×(P/F,10%,2)=23809(万元)

(2)计算原探矿权人投资现值:

投资现值采用价格指数法计算。

原探矿权人投资现值=120×(1+4%)=124.80(万元)

(3)计算新探矿权人投资现值:

新探矿权人投资现值=200×0.9091+150×0.8264=181.82+123.96=305.78(万元)

(4)计算A公司探矿权评估价值:

P=23809×124.80/(124.80+305.78)=23809×0.2898=6899.85(万元)

-

第3题:

被评估资产为一待开采金属矿的探矿权。该矿由甲勘探队于2001年1月初开始进行投资勘探,2003年12月末完成了全部勘探工作,并形成了完整的资料,具备了投资开采的条件。2004年1月甲勘探队拟将勘探成果转让给乙企业并由乙企业进行开采,要求评估探矿权价值,并将评估基准日确定为2004年1月1日。

评估人员调查得知,甲勘探队在3年的勘探过程中,每年投资l00万元,资金均匀投入,在这三年的过程中,相应物价指数每年递增5%.该金属矿可开采量为1000万吨。乙企业从2004年1月开始投资,如果每年投资500万元,资金均匀投入,3年后可形成年开采矿石l00万吨的生产能力。假设该矿矿石每吨售价500元,每年获得的利润总额为销售收入的l5%,所得税税率为33%,适用折现率为l0%,假设除投资条件外不考虑其他因素,求该探矿权的转让价值。

要求:采用约当投资——贴现现金流量法,结果以万元为单位,小数点后保留两位。

(三)

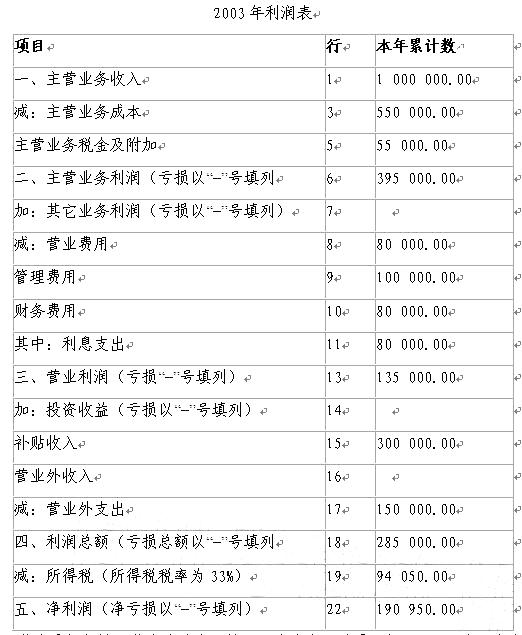

被评估企业为一拟准备上市的酒店,评估基准日为2003年12月31日,该酒店2003年的财务状况详见2003年利润表,表中补贴收入30万元为因“非典”原因国家给予的退税收入,营业外支出l5万元为防“非典”发生的专项支出。

评估人员对该公司的情况进行深入调查及对历史数据分析后,对该企业正常经营情况下的有关财务数据做出如下判断:

1. 由于非典原因,该企业2003年的实际收入仅达到企业正常经营收入的60%;

2. 企业主营业务成本约占主营业务收入的50%,营业费用约占主营业务收入的5%,管理费用约占主营业务收入的5%;

3. 财务费用(利息支出)约占主营业务收入的10%,其中长期负债利息占财务费用的80%;

4. 主营业务税金及附加占主营业务收入的5.5%;

5. 企业所得税税率为33%

评估人员根据被评估企业的实际情况及未来发展前景,选取了同行业5个上市公司作为参照物并经综合分析、计算和调整得到一组价值比率(倍数)的平均数值,具体数据如下:

(1)市盈率为l0;

(2)每股市价与每股无负债净利润的比率为7;

(3)每股市价与每股主营业务利润的比率为3.8

要求:根据上述资料运用市场法评估该酒店市场价值。(最终评估值以算术平均数为准,运算中以万元为单位,评估结果保留两位小数)。

(四)

被评估对象为一宗待开发商业用地,土地面积5000平方米,该宗地的使用权年限自评估基准日起为40年,当地城市规划规定,待估宗地的容积率为5,覆盖率为60%.评估师根据城市规划的要求及房地产市场现状及发展趋势,认为待估宗地的最佳开发方案为建设一幢25 000平方米的大厦,其中l-2层为商场,每层建筑面积为300O平方米,3层及3层以上为写字楼,每层建筑面积为l900平方米。

评估师根据相关资料,经分析、测算得到如下数据资料:

1. 将待估宗地开发成七通一平的建筑用地需要投资500万元,开发期为1年,投资在1年内均匀投入;

2. 大厦建设期为2年,平均每平方米建筑面积的建筑费用为3000元,所需资金分两年投人,第一年投入所需资金的60%,第二年投入所需资金的40%,各年投资均匀投入;

3. 专业费用为建筑费用的10%;

4. 预计大厦建成后即可出租,其中1-2层每平方米建筑面积的年租金为2000元,出租率可达100%,第3至第5层(即写字楼部分的1至3层)平均每天每平方米建筑面积租金为2元,第6层及以上各层平均每天每平方米建筑面积租金为2.5元,写字楼平均空置率约为10%;

5. 管理费用为租金的5%,税金为租金的l7.5%,保险费为建筑费及专业费用的0.1%,维修费用为建筑费用的l%,年贷款利率为5%,复利计息;

6. 开发商要求的利润为建筑费用、专业费用、地价及土地开发费用之和的25%;

7. 房地产综合资本化率为8%;

8. 每年按365天计算:

9. 本项目不考虑所得税因素。

根据上述条件,试对该宗地的价值进行评估(要求:评估结果保留两位小数)。答案:解析:(二)

-

第4题:

甲公司属于矿产采掘企业,在某山区经营一座有色金属矿山。根据相关法规的规定,必须在完成开采后将该地区恢复原貌。甲公司为恢复原貌确认预计负债1200万元。2×20年12月31日,甲公司对该矿山进行减值测试,考虑到矿山的现金流量状况,将该矿山认定为一个资产组。2×20年12月31日矿山的公允价值为4000万元,该价格已经考虑了复原表土覆盖层的成本,为处置该矿山,甲公司预计还需要发生处置费用10万元;矿山预计未来现金流量的现值为5500万元(不包括恢复费用);矿山的账面价值为5550万元。该资产组2×20年12月31日应计提减值准备( )万元。A.360

B.50

C.100

D.410答案:B解析:(已经考虑恢复费用的)资产组的公允价值减去处置费用后的净额=4000-10=3990(万元);(已经考虑恢复费用的)预计未来现金流量的现值=5500-恢复费用1200=4300(万元);资产组的可收回金额应当为两者之间较高者,即资产组的可收回金额为4300万元;(已经考虑恢复费用的)资产组的账面价值=5550-恢复费用1 200=4350(万元);资产组的账面价值4350万元>资产组的可收回金额4300万元,应计提减值准备=4350-4300=50(万元)。 -

第5题:

某勘探企业A公司拟转让其探矿权,委托某中介机构进行评估,评估基准日为2011年12 月31曰。

评估人员经搜集资料得知,A公司2007年12月31日一次性投人120万元进行勘探,探明 该矿可开采储量为800万吨,截至评估基准日价格指数累计增长4%。评估基准日后,B公司作 为新探矿权人介人,第一年末投人200万元,第二年末投入150万元,预计第三年开始有收益, 每年底该矿将达到年开采量100万吨,预计销售价格600元/吨,利润率为销售收入的12% ,假 定折现率10%,所得税率25%。 要求:

评估A公司拟转让探矿权的评估值。答案:解析: