(2013年)甲公司采用风险调整法估计债务成本,在选择若干已上市公司债券以确定本公司的信用风险补偿率时,应当选择()。A.与本公司债券期限相同的债券 B.与公司信用级别相同的债券 C.与本公司所处行业相同的公司债券 D.与本公司商业模式相同的公司债券

题目

B.与公司信用级别相同的债券

C.与本公司所处行业相同的公司债券

D.与本公司商业模式相同的公司债券

相似考题

参考答案和解析

更多“(2013年)甲公司采用风险调整法估计债务成本,在选择若干已上市公司债券以确定本公司的信用风险补偿率时,应当选择()。”相关问题

-

第1题:

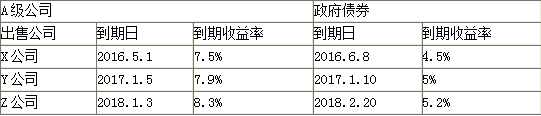

(2015节选)甲公司是一家制造业企业,信用级别为A级,目前没有上市的债券,为投资新产品项目,公司拟通过发行面值1000元的5年期债券进行筹资,公司采用风险调整法估计拟发行债券的税前债务资本成本,并以此确定该债券的票面利率。

2012年1月1日,公司收集了当时上市交易的3种A级公司债券及与这些上市债券到期日接近的政府债券的相关信息如下:

要求:计算2012年1月1日,A级公司债券的平均信用风险补偿率,并确定甲公司拟发行债券的票面利率。答案:解析:平均信用风险补偿率

以2012年1月1日为评估基准日,同期限(到期日相同或相近)的政府债券到期收益率可以使用2017年1月10到期的政府债券的到期收益率5%。

则:拟发行债券的票面利率=5%+3%=8% -

第2题:

若公司本身债券没有上市,且无法找到类比的上市公司,在用风险调整法估计税前债务成本时,( )。A.税前债务成本=政府债券的市场回报率+企业的信用风险补偿率

B.税前债务成本=可比公司的债务成本+企业的信用风险补偿率

C.税前债务成本=股票资本成本+企业的信用风险补偿率

D.税前债务成本=无风险利率+证券市场的风险溢价率答案:A解析:如果本公司没有上市的债券,而且找不到合适的可比公司,那么就需要使用风险调整法估计债务成本。税前债务成本=政府债券的市场回报率+企业的信用风险补偿率。 超压卷瑞牛题库软件考前更新,下载链接 www.niutk.com -

第3题:

(2019年)甲公司是一家制造业上市公司,拟于2019年末发行10年期债券筹资。目前甲公司尚无上市债券,也找不到合适的可比公司,评级机构评定甲公司的信用级别为AA级。目前上市交易的AA级公司债券及与之到期日相近的政府债券信息如下:

甲公司采用风险调整法估计拟发行债券的税前债务资本成本,并以此确定该债券的票面利率。

要求:计算2019年末,AA级公司债券的平均信用风险补偿率,并确定甲公司拟发行债券的票面利率。答案:解析:平均信用风险补偿率=[(5.69%-4.42%)+(6.64%-5.15%)+(7.84%-5.95%)]/3=1.55%

以2019年末为评估基准日,同期限(到期日相同或相近)的政府债券到期收益率可以使用2029年12月10日到期的政府债券(即原题资料中“假设无风险利率参考10年期政府债券到期收益率”)的到期收益率5.95%。

则:拟发行债券的票面利率=5.95%+1.55%=7.5% -

第4题:

(2014年)甲公司计划以2/3(负债/权益)的资本结构为W项目筹资。如果决定投资该项目,甲公司将于2014年10月发行5年期债券。由于甲公司目前没有已上市债券,拟采用风险调整法确定债务资本成本。W项目的权益资本相对其税后债务资本成本的风险溢价为5%。

甲公司的信用级别为BB级,目前国内上市交易的BB级公司债有3种,这3种债券及与其到期日接近的政府债券的到期收益率如下:

甲公司适用的企业所得税税率为25%。

要求:

(1)根据所给资料,估计无风险利率,计算W项目的加权平均资本成本,其中债务资本成本采用风险调整法计算,权益资本成本采用债券报酬率风险调整模型计算。答案:解析:( 1)无风险利率为 5年后到期的政府债券的到期收益率,即 4.3%。

企业信用风险补偿率 =[( 6.5%-3.4%) +( 7.6%-3.6%) +( 8.3%-4.3%)]÷ 3=3.7%

税前债务资本成本 =4.3%+3.7%=8%

股权资本成本 =8%×( 1-25%) +5%=11%

加权平均资本成本 =8%×( 1-25%)×( 2/5) +11%×( 3/5) =9% -

第5题:

甲公司拟于2014年10月发行3年期的公司债券,债券面值为1000元,每半年付息一次,2017年10月到期还本,甲公司目前没有已上市债券,为了确定拟发行债券的票面利率,公司决定采用风险调整法估计债务成本。财务部新入职的小w进行了以下分析及计算:

(1)收集同行业的3家公司发行的已上市债券,并分别与各自发行期限相同的已上市政府债券进行比较,结果如下:

(2) 公司债券的平均风险补偿率=(3.7%+4.3%+4%) /3=4%

(3) 使用 3 年期政府债券的票面利率估计无风险报酬率, 无风险报酬率=4%

(4) 税前债务成本=无风险报酬率+公司债券的平均风险补偿率=4%+4%=8%

(5) 拟发行债券的票面利率=税后债务成本=8%×(1-25%) =6%

要求:

(1) 请指出小 w 在确定公司拟发行债券票面利率过程中的错误之处, 并给出正确的做法。(无需计算)

(2) 如果对所有错误进行修正后等风险债券的税前债务成本为 8.16%, 请计算拟发行债券的票面利率和每期(半年) 付息额。答案:解析:(1)①使用风险调整法估计债务成本时,应选择若干信用级别与本公司相同的已上市公司债券;小w选择的是同行业公司发行的已上市债券。

②计算债券平均风险补偿率时,应选择到期日与已上市公司债券相同或相近的政府债券;小w选择的是发行期限相同的政府债券。

③计算债券平均风险补偿率时,应使用已上市公司债券的到期收益率和同期政府债券的到期收益率;小w使用的是票面利率。

④估计无风险报酬率时,应按与拟发行债券到期日相同或相近的政府债券(即5年期政府债券)的到期收益率估计;小w使用的是与拟发行债券发行期限相同的政府债券的票面利率。⑤确定票面利率时应使用税前债务成本;小w使用的是税后债务成本。

⑥拟发行债券每半年付息一次,应首先计算出半年的有效利率,与计息期次数相乘后得出票面利率;小w直接使用了年利率。

-

第6题:

(2017年)甲公司拟于2014年10月发行3年期的公司债券,债券面值为1000元,每半年付息一次,2017年10月到期还本,甲公司目前没有已上市债券,为此确定拟发行债券的票面利率,公司决定采用风险调整法估计债务成本。财务部新入职的小w进行了一下分析及计算:

(1)收集同行业的3家公司发行的已上市债券,并分别与各自发行期限相同的已上市政府债券进行比较,结果如下:

(2)公司债券的平均风险补偿率=(3.7%+4.3%+4%)/3=4%

(3)使用3年期政府债券的票面利率估计无风险报酬率,无风险报酬率=4%

(4)税前债务成本=无风险报酬率+公司债券的平均风险补偿率=4%+4%=8%

(5)拟发行债券的票面利率=税后债务成本=8%×(1-25%)=6%

要求:

(1)请指出小w在确定公司拟发行债券票面利率过程中的错误之处,并给出正确的做法。(无需计算)

(2)如果对所有错误进行修正后等风险债券的税前债务成本为8.16%,请计算拟发行债券的票面利率和每期(半年)付息额。答案:解析:(1)①使用风险调整法估计债务成本时,应选择若干信用级别与本公司相同的已上市公司债券;小w选择的是同行业公司发行的已上市债券。

②计算债券平均风险补偿率时,应选择到期日与已上市公司债券相同或相近的政府债券;小w选择的是发行期限相同的政府债券。

③计算债券平均风险补偿率时,应使用已上市公司债券的到期收益率和同期政府债券的到期收益率;小w使用的是票面利率。

④估计无风险报酬率时,应按与拟发行债券到期日相同或相近的政府债券(即5年期政府债券)的到期收益率估计;小w使用的是与拟发行债券发行期限相同的政府债券的票面利率。

⑤确定票面利率时应使用税前债务成本;小w使用的是税后债务成本。

⑥拟发行债券每半年付息一次,应首先计算出半年的有效利率,与计息期次数相乘后得出票面利率;小w直接使用了年利率。

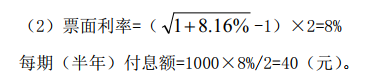

每期(半年)付息额=1000×8%/2=40(元)。 -

第7题:

下列利用风险调整法确定债务成本的等式中,正确的有()。

- A、税前债务成本=可比公司的债务成本+企业的信用风险补偿率

- B、税前债务成本=政府债券的市场回报率+企业的信用风险补偿率

- C、信用风险补偿率=信用级别与公司相同的上市公司的债券到期收益率-与这些上市公司债券同期的长期政府债券到期收益率

- D、信用风险补偿率=信用级别与公司不同的上市公司的债券到期收益率-与这些上市公司债券同期的长期政府债券到期收益率

正确答案:B,C -

第8题:

公司采用风险调整法计算公司税前债务成本,其中企业信用风险补偿率是指()。

- A、信用级别与该公司相同的上市公司债券到期收益率

- B、政府债券的市场回报率

- C、与上市公司债券同期的长期政府债券到期收益率

- D、信用级别与该公司相同的上市公司债券到期收益率减与其同期的长期政府债券到期收益率

正确答案:D -

第9题:

单选题用风险调整法估计税前债务成本时,()。A税前债务成本=政府债券的市场回报率+企业的信用风险补偿率

B税前债务成本=可比公司的债务成本+企业的信用风险补偿率

C税前债务成本=股票资本成本+企业的信用风险补偿率

D税前债务成本=无风险利率+证券市场的平均收益率

正确答案: A解析: -

第10题:

多选题下列关于利用风险调整法确定债务资本成本的表述,正确的有()。A信用风险补偿率=信用级别与本公司相同的上市的公司债券到期收益率-与这些上市公司债券同期的长期政府债券到期收益率

B信用风险补偿率=可比公司的公司债券到期收益率-与这些上市公司债券同期的长期政府债券到期收益率

C税前债务成本=政府债券的市场回报率+企业的信用风险补偿率

D税前债务成本=政府债券的市场回报率+通货膨胀补偿率+企业的信用风险补偿率

正确答案: D,C解析: 如果本公司没有上市的债券,而且找不到合适的可比公司,那么就需要使用风险调整法估计债务成本。按照这种方法,信用风险补偿率=信用级别与本公司相同的上市公司债券到期收益率-与这些上市公司债券同期的长期政府债券到期收益率;债务成本通过同期限政府债券的市场收益率与企业的信用风险补偿率相加求得。 -

第11题:

多选题下列利用风险调整法确定债务成本的等式中,正确的有()。A税前债务成本=可比公司的债务成本+企业的信用风险补偿率

B税前债务成本=政府债券的市场回报率+企业的信用风险补偿率

C信用风险补偿率=信用级别与公司相同的上市公司的债券到期收益率-与这些上市公司债券同期的长期政府债券到期收益率

D信用风险补偿率=信用级别与公司不同的上市公司的债券到期收益率-与这些上市公司债券同期的长期政府债券到期收益率

正确答案: B,A解析: 如果本公司没有上市的债券,而且找不到合适的可比公司,那么就需要使用风险调整法估计债务成本。按照这种方法,信用风险补偿率=信用级别与公司相同的上市公司的债券到期收益率一与这些上市公司债券同期的长期政府债券到期收益率;债务成本通过同期限政府债券的市场收益率与企业的信用风险补偿率相加求得。 -

第12题:

多选题甲公司目前没有上市债券,也找不到合适的可比公司,在采用风险调整法测算公司的债务资本成本时,下列做法中,正确的有( )。A选择若干与甲公司处于同一行业,并且具有类似的商业模式的公司债券

B计算这些公司债券的到期收益率

C计算与这些上市公司债券期限相同或相似的长期政府债券的到期收益率

D计算公司债券与政府债券到期收益率的差额作为信用风险补偿率

正确答案: D,B解析: -

第13题:

甲公司采用风险调整法估计债务成本,在选择若干已上市公司债券以确定本公司的信用风险补偿率时,应当选择( )。A.与本公司债券期限相同的债券

B.与本公司信用级别相同的债券

C.与本公司所处行业相同的公司的债券

D.与本公司商业模式相同的公司的债券答案:B解析:信用风险的大小可以用信用级别来表示,因此应选择若干信用级别与本公司相同的上市的公司债券。 -

第14题:

下列关于税前债务资本成本估计的说法中,错误的有( )。A.采用可比公司法时,可比公司应当与目标公司处于同一行业

B.到期收益率法中,利息和本金的现值之和等于债券的发行价格

C.风险调整法中,债务成本通过同期限政府债券的市场利率与企业的信用风险补偿率相加求得,其中的“同期限”指的是“债券期限相同”

D.风险调整法中,企业的信用风险补偿率等于可比公司信用风险补偿率的平均值答案:B,C,D解析:采用可比公司法时,可比公司应当与目标公司处于同一行业,具有类似的商业模式。最好两者的规模、负债比率和财务状况也比较类似。选项A的说法正确。到期收益率法中,利息和本金的现值之和等于债券当前的市场价格,选项B的说法错误。风险调整法中,债务成本通过同期限政府债券的市场利率与企业的信用风险补偿率相加求得,其中的“同期限”指的是“到期日相同”,选项C的说法错误。风险调整法中,企业的信用风险补偿率等于信用级别与本公司相同的上市公司信用风险补偿率的平均值,“信用级别与本公司相同”不一定符合可比公司条件,选项D的说法错误。 -

第15题:

若公司本身债券没有上市,且无法找到类比的上市公司,在用风险调整法估计税前债务成本时,下列公式正确的是( )。A.税前债务成本=政府债券的市场回报率+企业的信用风险补偿率

B.税前债务成本=可比公司的税前债务成本+企业的信用风险补偿率

C.税前债务成本=股票资本成本+企业的信用风险补偿率

D.税前债务成本=无风险报酬率+证券市场的风险溢价率答案:A解析:用风险调整法估计税前债务成本是通过同期限政府债券的市场回报率与企业的信用风险补偿率相加求得。 -

第16题:

公司采用风险调整法计算公司税前债务成本,其中企业信用风险补偿率是指( )A、信用级别与本公司相同的上市公司债券到期收益率

B、政府债券的市场回报率

C、与上市公司债券同期的长期政府债券到期收益率

D、信用级别与本公司相同的上市公司债券到期收益率减与其同期的长期政府债券到期收益率答案:D解析:企业信用风险补偿率是指信用级别与本公司相同的上市公司债券到期收益率和与其同期的长期政府债券到期收益率的差额。 -

第17题:

采用风险调整法估计债务资本成本,下列相关表述错误的有( )。A.信用风险的大小是根据信用级别估计的

B.需要使用与公司债券总期限相同的政府债券

C.税前债务资本成本=政府债券的市场回报率+企业的信用风险补偿率

D.税前债务资本成本=政府债券的市场回报率+通货膨胀率+企业的信用风险补偿率答案:B,D解析:需要使用与公司债券到期日相同或相近的政府债券,而不是总期限相同,所以选项B错误;税前债务资本成本=政府债券的市场回报率+企业的信用风险补偿率,所以选项D错误。 -

第18题:

企业价值评估中,用风险调整法估计税前债务成本时,( )。A.税前债务成本=政府债券的市场回报率+企业的信用风险补偿率

B.税前债务成本=可比公司的债务成本+企业的信用风险补偿率

C.税前债务成本=股票资本成本+企业的信用风险补偿率

D.税前资本成本=无风险报酬率+证券,市场的平均收益率答案:A解析:用风险调整法估计税前债务成本时,按照这种方法,债务成本通过同期限政府债券的市场报酬率与企业的信用风险补偿率相加求得。 -

第19题:

甲公司采用风险调整法估计债务成本,在选择若干已上市公司债券已确定自己公司的信用风险补偿率时。应当选择()

- A、与自己公司信用级别相同的债券

- B、与自己公司所处行业相同的公司的债券

- C、与自己公司商业模式相同的公司的债券

- D、与自己公司债券期限相同的债券

正确答案:A -

第20题:

多选题采用风险调整法估计债务成本的前提条件有( )。A本公司没有上市的债券

B公司目前有上市的长期债券

C找不到合适的可比公司

D没有信用评级资料

正确答案: D,A解析:

采用风险调整法估计债务成本的前提条件有:如果本公司没有上市的债券,而且找不到合适的可比公司。按照这种方法,债务成本通过同期限政府债券的市场收益率与企业的信用风险补偿相加求得:税前债务成本=政府债券的市场回报率+企业的信用风险补偿率。 -

第21题:

多选题下列关于利用风险调整法确定债务资本成本的表述正确的有( )。A信用风险补偿=信用级别与本公司相同的上市的公司债券到期收益率-与这些上市公司债券同期的长期政府债券到期收益率

B信用风险补偿=可比公司的公司债券到期收益率-与这些上市公司债券同期的长期政府债券到期收益率

C税前债务成本=政府债券的市场回报率+企业的信用风险补偿率

D税前债务成本=政府债券的市场回报率+通货膨胀补偿率+企业的信用风险补偿率

正确答案: B,D解析:

如果本公司没有上市的债券,而且找不到合适的可比公司,那么就需要使用风险调整法估计债务成本。按照这种方法,信用风险补偿=信用级别与本公司相同的上市公司债券到期收益率-与这些上市公司债券同期的长期政府债券到期收益率;债务成本通过同期限政府债券的市场收益率与企业的信用风险补偿相加求得。 -

第22题:

单选题公司采用风险调整法计算公司税前债务成本,其中企业信用风险补偿率是指()。A信用级别与该公司相同的上市公司债券到期收益率

B政府债券的市场回报率

C与上市公司债券同期的长期政府债券到期收益率

D信用级别与该公司相同的上市公司债券到期收益率减与其同期的长期政府债券到期收益率

正确答案: A解析: 企业信用风险补偿率是指信用级别与本公司相同的上市公司债券到期收益率和与其同期的长期政府债券到期收益率的差额。 -

第23题:

单选题若公司本身债券没有上市,且无法找到类比的上市公司,在用风险调整法估计税前债务成本时()。A债务成本=政府债券的市场回报率+企业的信用风险补偿率

B债务成本=可比公司的债务成本+企业的信用风险补偿率

C债务成本=股票资本成本+企业的信用风险补偿率

D债务成本=无风险利率+证券市场的风险溢价率

正确答案: A解析: 用风险调整法估计债务成本时,债务成本通过同期限政府债券的市场收益率与企业的信用风险补偿相加求得。