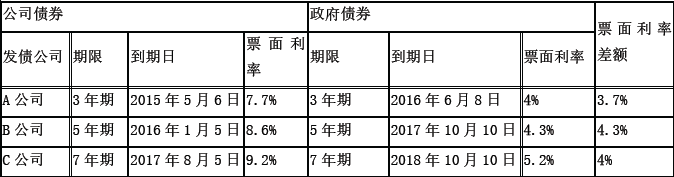

甲公司拟于2014 年10 月发行3 年期的公司债券,债券面值为1 000 元,每半年付息一次,2017 年 10 月到期还本。甲公司目前没有已上市债券,为了确定拟发行债券的票面利率,公司决定采用风险调整法估计债务成本。财务部新入职的小w 进行了以下分析及计算: (1)收集同行业的3 家公司发行的已上市债券,并分别与各自发行期限相同的已上市政府债券进行比较,结果如下:(2)公司债券的平均风险补偿率=(3.7%+4.3%+4%)/3=4% (3)使用3 年期政府债券的票面利率估计无风险利率,无风险利率=4%

题目

10 月到期还本。甲公司目前没有已上市债券,为了确定拟发行债券的票面利率,公司决定采用风险调整法估计债务成本。财务部新入职的小w 进行了以下分析及计算:

(1)收集同行业的3 家公司发行的已上市债券,并分别与各自发行期限相同的已上市政府债券进行比较,结果如下:

(2)公司债券的平均风险补偿率=(3.7%+4.3%+4%)/3=4%

(3)使用3 年期政府债券的票面利率估计无风险利率,无风险利率=4%

(4)税前债务成本=无风险利率+公司债券的平均风险补偿率=4%+4%=8%

(5)拟发行债券的票面利率=税后债务成本=8%×(1-25%)=6%

要求:

(1)请指出小w 在确定公司拟发行债券票面利率过程中的错误之处,并给出正确的做法(无需计算)。

(2)如果对所有错误进行修正后等风险债券的税前债务成本为8.16%,请计算拟发行债券的票面利率和每期(半年)付息额。

相似考题

更多“甲公司拟于2014 年10 月发行3 年期的公司债券,债券面值为1 000 元,每半年付息一次,2017 年 ”相关问题

-

第1题:

甲公司20×9年1月1日购入A公司发行的3年期公司债券,公允价值为10 560.42万元,债券面值10 000万元,每半年付息一次,到期还本,票面年利率6%,半年实际利率2%。采用实际利率法摊销,则甲公司2×10年1月1日持有至到期投资摊余成本为( )万元。(计算结果保留两位小数)

A.10 471.63

B.10 381.06

C.1 056.04

D.1 047.16

正确答案:B

解析:本题考核持有至到期投资的核算。

(1)20×9年6月30日

实际利息收入=期初摊余成本×实际利率=10 560.42×2%=211.21(万元)

应收利息=债券面值×票面利率=10 000×6%÷2=300(万元)

利息调整摊销额=300-211.21=88.79(万元)。

(2)20×9年12月31日

实际利息收入=(10 560.42-88.79)×2%=209.43(万元)

应收利息=10 000×6%÷2=300(万元)

利息调整摊销额=300-209.43=90.57(万元)

(3)2×10年1月1日摊余成本=10 560.4 2-88.79-90.57=1 0 381.06(万元)。 -

第2题:

2010年9月1日,甲公司发行5年期长期债券,面值总额为10 000 000元,年利率为3%,每半年付息一次,到期还本,本年度甲公司应计提的债券利息额为( )元。

A.300 000

B.150 000

C.120 000

D.100 000

正确答案:D

利息=10000000×3%×4/12=100000 -

第3题:

甲公司欲投资购买证券,甲要求债券投资的最低报酬率为6%,有四家公司证券可供挑选:

(1)A债券期限为5年,属于可转换债券,目前价格为1 050元,已经发行2年,转换期为4年(从债券发行时开始计算),每张债券面值为1 000元,票面利率为5%,到期一次还本付息。转换比率为40,打算两年后转换为普通股,预计每股市价为30元,转股之后可以立即出售。请计算A公司债券的价值,并判断是否值得投资。如果值得投资,请计算持有期年均收益率。

(2)B公司债券,债券面值为1 000元,2年前发行,5年期,票面利率为8%,每年付息一次,3年后到期还本。若债券的目前价格为1 020元,甲公司欲投资B公司债券,并一直持有至到期日,其持有期年均收益率为多少?应否购买?

(3)C公司债券,债券面值为1 000元,5年期,票面利率为8%,单利计息,到期一次还本付息,2年后到期,则C公司债券的价值为多少?若债券目前的价格为1 220元,甲公司欲投资C公司债券,并一直持有至到期日,应否购买?如果购买,其持有期年均收益率为多少?

(4)D公司债券为1.5年前发行的4年期债券,每年付息一次,每次付息50元,到期还本1000元。如果持有期年均收益率大于6%时甲才会购买,计算该债券的价格低于多少时甲才会购买。

正确答案:

(1)A债券在转换之前无法收到利息,持有期间的收入只有股票出售收入40×30=1 200(元)

A债券目前的内在价值=1 200×(P/F,6%,2)=1 068(元)

由于目前的内在价值高于价格,所以该债券值得投资。

持有期年均收益率= -1=6.90%(

2)1 000×8%×(P/A,k,3)+1 000×(P/F,k,3)=1 020

当k=7%时

1 000×8%×(P/A,k,3)+1 000×(P/F,k,3)=1 026.24(元)

当k=8%时

1 000×8%×(P/A,走,3)+1 000×(P/F,k,3)=999.97(元)

使用内插法:

解得:债券持有期年均收益率=7.24%

由于B债券持有期年均收益率高于投资人要求的最低报酬率,所以应购买。

(3)C债券的价值=1 000×(14-5×8%)×(P/F,6%,2)=1 246(元)

由于目前的价格低于价值,所以应该购买。持有期年均收益率= -1=7.12%

(4)投资该债券,0.5年、1.5年和2.5年后分别可以收到50元利息,2.5年后还可以收到1 000元返回的本金。计算债券价值的思路是:

第一步:计算债券在0.5年后的价值(即投资之后收到的利息和本金在投资0.5年后的现值之和);

第二步:对于投资0.5年后的价值复利折现,求得目前的价值。过程如下:

债券在0.5年后的价值=50+50×(P/A,6%,2)+1 000×(P/F,6%,2)=1 031.67(元)

债券目前的价值=1 031.67×(P/F,6%,1/2)=1 031.67÷ =1 002.05(元)

所以,只有当债券的价格低于1 002.05元时,甲才会购买。 -

第4题:

甲公司2007年1月1日购人A公司发行的3年期公司债券作为持有至到期投资金融资产。公允价值为52 000万元,债券面值50000万元,每半年付息一次,到期还本,该债券票面利率6%,实际利率4%。采用实际利率法摊销利息调整,甲公司2007年因该债券而确认的投资收益为( )万元。

A.3833.3

B.3120

C.2080

D.2070.8

正确答案:D

2007年6月30日计算的实际利息收入=期初摊余成本×实际利率=52 000 ×4%÷2 =1 040(万元);2007年12月31日计算的实际利息收入=[52 000-(50 000×3%-52 000×2%)]×2%=51 540×2%=1 030.8(万元);2007年实际利息收入=1 040+1 030.8=2 070.8(万元)。 -

第5题:

2018年1月1日,小王购买了甲公司于当日发行的3年期公司债券,债券面值为10000元,票面利率为4.25%,规定每半年付息一次,小王的购买成本是10250元。2018年7月15日,小王以10300元的价格将所持甲公司债券转让给小李。

甲公司的债券发行属于( )。查看材料A.平价发行

B.溢价发行

C.折价发行

D.市价发行答案:B解析:债券发行价格是发行者将债券出售给初始购买者的价格。按照与债券面额的关系,债券发行价格可分为平价、溢价和折价发行三种。平价是指按照债券的面额发行,溢价是指按照高于债券面额的价格发行,折价是指按照低于债券面额的价格发行。本题中,小王的购买成本高于债券面值,属于溢价发行。 -

第6题:

2018年1月1日,小王购买了甲公司于当日发行的3年期公司债券,债券面值为10000元,票面利率为4.25%,规定每半年付息一次,小王的购买成本是10250元。2018年7月15日,小王以10300元的价格将所持甲公司债券转让给小李。

小王持有甲公司债券的持有期收益率是( )。查看材料A.0.85%

B.2.56%

C.4.25%

D.5.45%答案:B解析:根据公式:持有期间收益率=[债券持有期间的利息收入+(债券卖出价-债券买入价)]/债券买入价×100%=[10000×4.25%/2+(10300-10250)]/10250×100%≈2.56%。 -

第7题:

甲公司于2×18 年1 月1 日发行四年期一次还本付息的公司债券,债券面值1 000 000 元,票面年利率5%,发行价格965 250 元。甲公司对利息调整采用实际利率法进行摊销,假定经计算该债券的实际利率为6%。该债券2×19 年12 月31 日应确认的利息费用为( )。A.57 915 元

B.61 389.9 元

C.50 000 元

D.1 389.9 元答案:B解析:2×18 年12 月31 日应确认的利息费用=应付债券期初的摊余成本×实际利率=965 250×6%=57 915(元),期末摊余成本=965 250+57 915=1 023 165(元)。相关的分录:

2×18 年1 月1 日

借:银行存款965 250

应付债券——利息调整34 750

贷:应付债券——面值1 000 000

2×18 年12 月31 日

借:财务费用等57 915

贷:应付债券——应计利息50 000

——利息调整7 915

2×19 年利息费用=期初摊余成本×实际利率=1 023 165×6%=61 389.9(元) -

第8题:

20×1年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券10 000 000元(1 000万元),债券利息在每年12月31日支付,票面利率为年利率6%。假定债券发行时的市场利率为5%。甲公司该批债券实际发行价格?答案:解析:甲公司该批债券实际发行价格

=10 000 000×(P/F,5%,5)+10 000 000×6%×(P/A,5%,5)

=10 000 000×0.7835+10 000 000×6%×4.3295=10 432 700(元)

@## -

第9题:

(2018年真题)2017年1月1日,甲公司发行了3年期按年付息到期还本的可转换公司债券,债券持有人可在一年之后行使股份转换权,每份债券可转10股。溢价发行,面值总额为10 000万元,实际收到款项为15 000万元,债券的公允价值为14 000万元,2018年1月1日,可转换公司债券持有人全部行权,甲公司下列相关会计处理中,正确的有( )。A.发行时确认其他权益工具1000万元

B.发行时确认应付债券14000万元

C.发行时确认资本公积1000万元

D.转为普通股时确认股本1000万元

E.发行时确认应付债券15000万元答案:A,B,D解析:C选项,发行时不会产生资本公积,E选项,债券的公允价值为14 000,确认为应付债券。

本题考查可转换公司债券的负债成分与权益成分的初始入账金额。发行可转换公司债券,应按债券的公允价值确认债券的入账价值,实际收到金额与债券价值的差额为其他权益工具价值,发行时的账务处理为:

借:银行存款 15 000

贷:应付债券——可转换公司债券(面值) 10 000

——可转换公司债券(利息调整)4 000

其他权益工具 1 000

根据分录可知答案为ABD。 -

第10题:

费利公司2010年1月1日按102%溢价发行10年期10%、面值为$1,000,000的公司债券,每半年于6月30日和12月31日支付利息。编制公司债券到期收回时的会计分录。

正确答案: 应付公司债券:1000000

现金:1000000 -

第11题:

问答题费利公司2010年1月1日按102%溢价发行10年期10%、面值为$1,000,000的公司债券,每半年于6月30日和12月31日支付利息。编制债券发行时的分录。正确答案: 现金:1020000

应付公司债券:1000000

公司债券溢价:20000解析: 暂无解析 -

第12题:

单选题甲公司2017年1月1日发行3年期公司债券,实际收到发行款项52802.1万元,债券面值50000万元,每半年付息一次,到期还本,票面年利率为6%,半年实际利率为2%。则甲公司2017年12月31日“应付债券——利息调整”的余额为( )万元。A443.96

B1905.3

C1056.04

D1047.16

正确答案: C解析:

2017年6月30日:

实际利息费用=期初摊余成本×实际利率=52802.1×2%=1056.04(万元);

应付利息=债券面值×票面利率=50000×6%/2=1500(万元);

利息调整摊销额=1500-1056.04=443.96(万元)。

2017年12月31日:

实际利息费用=(52802.1-443.96)×2%=1047.16(万元);

应付利息=50000×6%/2=1500(万元);

利息调整摊销额=1500-1047.16=452.84(万元)。

2017年12月31日“应付债券——利息调整”的余额=(52802.1-50000)-443.96-452.84=1905.3(万元)。 -

第13题:

甲公司2007年1月1日按面值发行3年期可转换公司债券,每年1月1日付息、到期一次还本的债券,面值总额为10 000万元,票面年利率为4%,实际利率为6%。债券的公允价值为9 465.40万元,2008年1月1日,某债券持有人将其持有的5 000万元(面值)本公司可转换公司债券转换为100万股普通股(每股面值1元)。甲公司按实际利率法确认利息费用。2008年1月1日甲公司转换债券时应确认的“资本公积——股本溢价”的金额为( )万元。

A.4 983.96

B.534.60

C.4 716.66

D.4 616.66

正确答案:A

甲公司转换债券时应确认的"资本公积——股本溢价"的金额=转销的"应付债券一可转换公司债券"余额4 816.66{[9 465.40+(9 465.40×6%-10 000×4%)]÷2}+转销的"资本公积——其他资本公积"267.30 [(10 000-9 465.40)÷2]-股本100=4 983.96万元。 -

第14题:

甲公司于2008年1月1日发行四年期一次还本付息的公司债券,债券面值l 000 000元。票面年利率5%,发行价格950 520元。甲公司对利息调整采用实际利率法进行摊销,经计锋该债券的实际利率为6%。该债券2008年度应确认的利息费用为( )元。

A.50 000

B.60 000

C.47 526

D.57 031.2

正确答案:D

实际利息费用=应付债券期初的摊余成本×实际利率=950 520×6%=57 031.2(元)。 -

第15题:

2008年9月1日,甲公司发行5年期长期债券,面值总额为10000000元,年利率为3%,每半年付息一次,到期还本,本年度甲公司应计提的债券利息额为( )元。

A.300000

B.150000

C.120000

D.100000

正确答案:D

本年度甲公司应计提的债券利息额=10000 000×3%×4÷12=100000(元),故本题正确答案选D。 -

第16题:

已知:A公司拟于2014年1月1日购买某公司的债券作为长期投资,要求的必要收益率为12%。现有五家公司的债券可供选择,其中甲、乙、丙三家于2012年1月1日发行5年期、面值均为1000元的债券。

甲公司债券的票面利率为10%,6月末和12月末支付利息,到期还本,目前市场价格为

934元;

乙公司债券的票面利率为10%,单利计息,到期一次还本付息,单利折现,目前市场价格为1170元;

丙公司债券的票面利率为零,目前市场价格为730元,到期按面值还本。

丁公司于2014年1月1日以1041元发行面值为1000元,票面利率为8%,每年付息一次的5年期债券,并附有2年后以1060元提前赎回的条款;

戊公司于2014年1月1日平价发行面值为1000元,票面利率为2%的5年期可转换债券(每年末付息),规定从2014年7月1日起可以转换,转换比率为100,到期按面值偿还。

要求:

(1)计算甲、乙、丙公司债券在2014年1月1日的价值,并在这三种债券中为A公司作出购买何种债券的决策;

(2)计算A公司购入甲债券的有效年到期收益率;

(3)计算甲债券在2015年3月末的价值;

(4)如果A公司于2014年1月1日购入丁公司债券,两年后被赎回,则投资收益率为多少?

(5)①计算2014年1月1日购人戊公司可转债并持有到期的到期收益率;

②如果A公司于2014年1月1日购入戊公司债券,打算在2016年1月1日转股并将其抛售,要获得与到期收益率相同的报酬率,2016年1月1日戊公司的股价应达到多少?

已知:(P/A,6%,6)=4.9173,(P/F,6%,6)=0.7050,(P/F,12%,3)=0.7118(P/A,7%,6)=4.7665,

(P/F,7%,6)= 0.6663,(P/A,6%,3)=2.6730(P/F,6%,3)=0.8396,(P/A,9%,2)=1.7591,(P/F,9%,2)=0.8417

(P/A,8%,2)=1.7833,(P/F,8%,2)=0.8573答案:解析:(1)甲公司债券的价值=1000×10%/2×(P/A,6%,6)+1000×(P/F,6%,6)=950.87(元)

乙公司债券的价值=1000×(1+5×10%)+(1+12%×3)=1102.94(元)

丙公司债券的价值=1000×(P/F,12%,3)=711.8(元)

由于只有甲债券的市价低于其价值,所以,甲、乙、丙三种债券中只有甲债券值得购买。

(2)令半年的到期收益率为i,则

934=1000×10%/2×(P/A,i,6)+1000×(P/F,i,6)

即:934=50×(P/A,i,6)+1000×(P/F,i,6)

i=7%时,

50×(P/A,7%,6)+1000×(P/F,7%,6)=904.63

i=6%时,

50×(P/A,6%,6)+1000×(P/F,6%,6)=950.87

利用内插法得:(7% - i)/(7% - 6%)=(904.63-934)/(904.63-950.87)

半年的到期收益率=6.86%,有效年利率=(1+6.36%)2-1=13.12%

(3)甲债券在2015年6月末(利息支付之前)的价值

=50+50×(P/A,6%,3)4-1000×(P/F,6%,3)

=50+50×2.6730+1000×0.8396=1023.25(元)

甲债券在2015年3月末的价值=1023.25×(P/F,6%,1/2)=993.83(元)

(4)设投资收益率为K,则有:

1041=80×(P/A,K,2)+1060×(P/F,K,2)

K=9%时,

80×(P/A,9%,2)+1060×(P/F,9%,2)=1032.93

K=8%时,

80×(P/A,8%,2)+1060×(P/F,8%,2)=1051.40

利用内插法解得:投资收益率=8.56%

(5)①假设到期收益率为i,则:1000×2%×(P/A,i,5)+1000×(P/F,i,5)=1000

2%×(P,/A,i,5)+(P/F,i,5)=12%×【1 - (P/F,i,5)】/i+(P/F,i,5)=1

即:2%×【1 - (P/F,i,5)】/i=l - (P/F,i,5)所以,i=2%

即:到期收益率i=2%

②每张债券可以转换100股,设股价为V则有:20×(P/A,2%,2)+100×V×(P/F,2%,2)=1000

2%×(P/A,2%,2)+0.1×V×(P/F,2%,2)=1

【1 - (P/F,2%,2)】+0.1×V×(P/F,2%,2)=1

0.1×V×CP/F,2%,2)=(P/F,2%,2)

解得:股价V=10(元) -

第17题:

2018年1月1日,小王购买了甲公司于当日发行的3年期公司债券,债券面值为10000元,票面利率为4.25%,规定每半年付息一次,小王的购买成本是10250元。2018年7月15日,小王以10300元的价格将所持甲公司债券转让给小李。

小王持有甲公司债券的当期收益率是( )。查看材料A.1.55%

B.2.45%

C.4.15%

D.4.25%答案:C解析:根据公式:当期收益率=债券面额×票面收益率/债券市场价格×100%=10000×4.25%/10250×100%≈4.15%。 -

第18题:

甲公司2×17年1月1日按面值发行3年期可转换公司债券,每年年末付息、到期一次还本,面值总额为10 000万元,票面年利率为4%,实际年利率为6%。2×18年1月1日,某债券持有人将其持有的5 000万元(面值)本公司可转换公司债券转换为100万股普通股(每股面值1元)。已知:(P/A,6%,3)=2.6730;(P/F,6%,3)=0.8396。2×18年1月1日甲公司转换债券时应确认的“资本公积——股本溢价”的金额为( )万元。A.4983.96

B.5083.95

C.4716.55

D.4616.55答案:A解析:2×17年1月1日发行该可转换公司债券负债成分的公允价值=10 000×0.8396+10 000×4%×2.6730=9 465.2(万元),权益成分的公允价值=10 000-9 465.2=534.8(万元)。甲公司转换债券时应确认的“资本公积——股本溢价”的金额=转销的“应付债券——可转换公司债券”余额4 816.56{[9 465.20+(9 465.20×6%-10 000×4%)]÷2}+转销的“其他权益工具”267.40(534.8÷2)-股本100=4 983.96(万元)。

甲公司有关会计处理如下:

借:银行存款 10 000

应付债券——可转换公司债券(利息调整) 534.8

贷:应付债券——可转换公司债券(面值) 10 000

其他权益工具 534.8

借:财务费用等 (9 465.2×6%)567.91

贷:应付利息 400

应付债券——可转换公司债券(利息调整) 167.91

借:应付债券——可转换公司债券(面值) 5 000

其他权益工具 267.4

贷:股本 100

应付债券——可转换公司债券(利息调整) 183.45

[(534.8-167.91)÷2]

资本公积——股本溢价 4 983.95 -

第19题:

甲公司于2019年1月1日按面值发行3年期,每年1月1日付息、到期一次还本的公司债券,债券面值为600万元,票面年利率为5%。假设不考虑发行费用,甲公司2019年12月31日该债券的摊余成本为( )万元。A.0

B.600

C.300

D.无法确定答案:B解析:由于该债券按面值发行,也无发行费用,所以其摊余成本始终为其面值。 -

第20题:

2017年1月1日,甲公司发行了3年期按年付息到期还本的可转换公司债券,债券持有人可在一年之后行使股份转换权,每份债券可转10股。溢价发行,面值总额为10 000万元,实际收到款项为15 000万元,债券的公允价值为14 000万元,2018年1月1日,可转换公司债券持有人全部行权,甲公司下列相关会计处理中,正确的有( )。A.发行时确认其他权益工具1000万元

B.发行时确认应付债券14000万元

C.发行时确认资本公积1000万元

D.转为普通股时确认股本1000万元

E.发行时确认应付债券15000万元答案:A,B,D解析:C选项,发行时不会产生资本公积,E选项,债券的公允价值为14 000,确认为应付债券。

本题考查可转换公司债券的负债成分与权益成分的初始入账金额。发行可转换公司债券,应按债券的公允价值确认债券的入账价值,实际收到金额与债券价值的差额为其他权益工具价值,发行时的账务处理为:

借:银行存款 15 000

贷:应付债券——可转换公司债券(面值) 10 000

——可转换公司债券(利息调整)4 000

其他权益工具 1 000

根据分录可知答案为ABD。 -

第21题:

甲公司于2020年1月1日发行5年期、一次还本、分期付息的公司债券,每年12月31日支付利息。该公司债券票面利率为5%,面值总额为300 000万元,发行价格总额为313 497万元;支付发行费用120万元,实际利率为4%。2020年12月31日,该应付债券的摊余成本为( )万元。

A.310912.08

B.308026.2

C.308316.12

D.308348.56答案:A解析:2020年年初发行时的应付债券摊余成本=313 497-120=313 377(万元);

应付利息=300 000×5%=15 000(万元);

实际利息费用=313 377×4%=12 535.08(万元);

利息调整的摊销额=15 000-12 535.08=2 464.92(万元);

年末摊余成本=313 377-2 464.92=310 912.08(万元)。 -

第22题:

费利公司2010年1月1日按102%溢价发行10年期10%、面值为$1,000,000的公司债券,每半年于6月30日和12月31日支付利息。编制债券发行时的分录。

正确答案: 现金:1020000

应付公司债券:1000000

公司债券溢价:20000 -

第23题:

单选题甲公司2016年1月1日发行3年期公司债券,实际收到发行款项52802.1万元,债券面值50000万元,每半年付息一次,到期还本,票面年利率为6%,实际年利率为4%。则甲公司2016年12月31日“应付债券——利息调整”的余额为()万元。A443.96

B1905.3

C1056.04

D1047.16

正确答案: D解析: 暂无解析 -

第24题:

单选题甲公司于2×10年1月1日发行四年期一次还本付息的公司债券,债券面值1 000 000元,票面年利率5%,发行价格 965 250元。甲公司对利息调整采用实际利率法进行摊销,经计算该债券的实际利率为6%。该债券2×11年12月31日应确认的利息费用为( )元。A57 915

B61 389.9

C50 000

D1 389.9

正确答案: D解析: