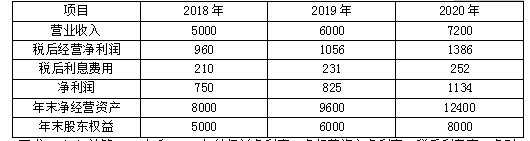

甲公司近三年改进的管理用财务报表主要财务数据如下: 单位:万元要求:(1)计算2019年和2020年的权益净利率、净经营资产净利率、税后利息率、净财务杠杆。 (2)利用因素分析法分析说明该公司2020年与2019年相比权益净利率的变化及其原因(按净经营资产净利率、税后利息率、净财务杠杆顺序计算)。

题目

甲公司近三年改进的管理用财务报表主要财务数据如下:

单位:万元

要求:(1)计算2019年和2020年的权益净利率、净经营资产净利率、税后利息率、净财务杠杆。

(2)利用因素分析法分析说明该公司2020年与2019年相比权益净利率的变化及其原因(按净经营资产净利率、税后利息率、净财务杠杆顺序计算)。

单位:万元

要求:(1)计算2019年和2020年的权益净利率、净经营资产净利率、税后利息率、净财务杠杆。

(2)利用因素分析法分析说明该公司2020年与2019年相比权益净利率的变化及其原因(按净经营资产净利率、税后利息率、净财务杠杆顺序计算)。

相似考题

更多“甲公司近三年改进的管理用财务报表主要财务数据如下: ”相关问题

-

第1题:

某机械设备股份有限公司主要财务数据如下表所示(单位:亿元) :

根据以上资料,回答题:

表中数据所源自的财务报表是 ()。A 、 资产负债表

B 、 工资表

C 、 生产作业计划表

D 、 利润表答案:A,D解析:表中前三项源自损益表(利润表),后六项源自资产负债表。 -

第2题:

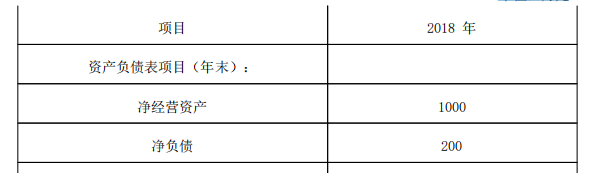

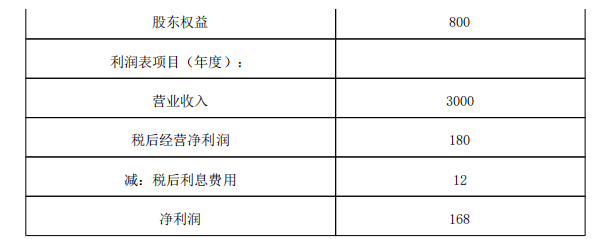

甲公司是家机械加工企业,采用管理用财务报表分析体系进行权益净利率的行业平均水平差异分析。该公司2018年主要的管理用财务报表数据如下:

单位:万元

为了与行业情况进行比较,甲公司收集了以下2018年的行业平均财务比率数据:

要求:

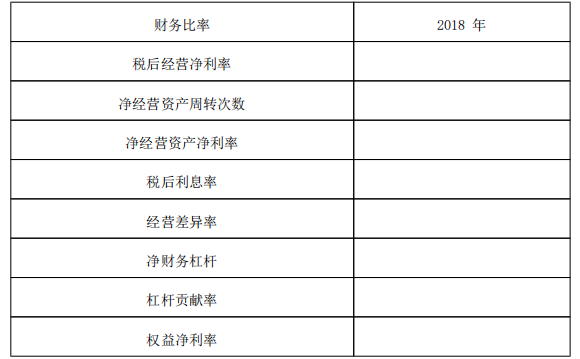

(1)基于甲公司管理用财务报表有关数据,计算下表列出的财务比率(结果填入下方表格中,不用列出计算过程)

(2)计算甲公司权益净利率与行业平均权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。答案:解析:

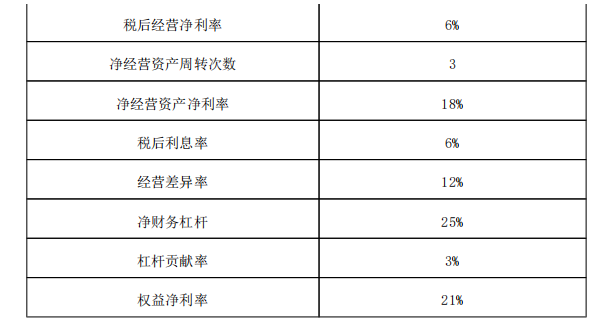

税后经营净利率 =180/3000× 100%=6%

净经营资产周转次数 =3000/1000=3(次)

净经营资产净利率 =180/1000× 100%=18%

税后利息率 =12/200× 100%=6%

经营差异率 =18%-6%=12%

净财务杠杆 =200/800× 100%=25%

杠杆贡献率 =12%× 25%=3%

权益净利率 =168/800× 100%=21%。

( 2)权益净利率 =净经营资产净利率 +(净经营资产净利率 -税后利息率)×净财务杠杆

2018 年行业平均权益净利率

=19.50%+ ( 19.50%-5.25%)× 40.00%=25.20%①

替换净经营资产净利率:

18%+ ( 18%-5.25%)× 40.00%=23.1%②

替换税后利息率: 18%+( 18%-6%)× 40.00%=22.8%③

替换净财务杠杆: 18%+( 18%-6%)× 25%=21%④

净经营资产净利率降低对于权益净利率变动影响

= ② -① =23.1%-25.20%=-2.1%

税后利息率提高对于权益净利率变动的影响

= ③ -② =22.8%-23.1%=-0.3%

净财务杠杆下降对于权益净利率变动的影响

= ④ -③ =21%-22.8%=-1.8%

2018 年甲公司权益净利率 -2018年行业平均权益净利率

=21%-25.20%=-4.2%

综上可知:净经营资产净利率降低使得权益净利率降低 2.1%,税后利息率提高导致权益净利率下降 0.3%,净财务杠杆下降导致权益净利率下降 1.8%。三者共同影响使得 2018年甲公司权益净利率比 2018年行业平均权益净利率低 4.2% -

第3题:

甲公司是一家机械加工企业,采用管理用财务报表分析体系进行权益净利率的行业平均水平差异分析。该公司2012年主要的管理用财务报表数据如下:

单位:万元

要求:(1)基于甲公司管理用财务报表有关数据,计算下表列出的财务比率(结果填入下方表格中,不用列出计算过程)。

(2)计算甲公司权益净利率与行业平均权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。答案:解析:

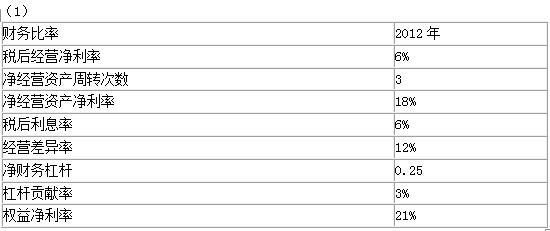

税后经营净利率=税后经营净利润/销售收入=180/3000=6%

净经营资产周转次数 =销售收入/净经营资产=3000/1000=3

净经营资产净利率 =税后经营净利润/净经营资产=180/1000=18%

税后利息率=税后利息费用/净负债=12/200=6%

经营差异率=净经营资产净利率-税后利息率=18%-6%=12%

净财务杠杆=净负债/股东权益=200/800=0.25

杠杆贡献率=经营差异率×净财务杠杆=12%×0.25=3%

权益净利率=净经营资产净利率+杠杆贡献率=18%+3%=21%

(2)甲公司权益净利率与行业平均权益净利率的差异=21%-25.2%=-4.2%

权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆

净经营资产净利率差异引起的权益净利率差异=18%+(18%-5.25%)×40%-25.2%=23.1%-25.2%=-2.10%

税后利息率差异引起的权益净利率差异=18%+(18%-6%)×40%-23.1%=22.8%-23.1%=-0.3%

净财务杠杆差异引起的权益净利率差异=18%+(18% -6% )×25%-22.8%=-1.8% -

第4题:

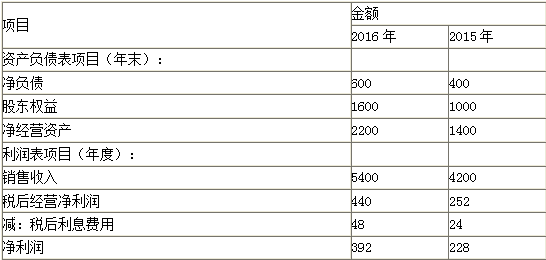

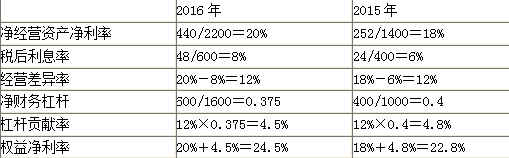

B公司是一家生产企业,其财务分析采用改进的管理用财务报表分析体系。该公司2015年、2016年改进的管理用财务报表相关历史数据如下(单位:万元):

要求:假设B公司上述资产负债表的年末金额可以代表全年平均水平,请分别计算B公司2015年、2016年的净经营资产净利率、经营差异率、杠杆贡献率和权益净利率。答案:解析:

-

第5题:

(2018年)甲公司是一家通用设备制造企业,拟采用管理用报表进行财务分析。相关资料如下:

(1)甲公司2018年主要财务报表数据

单位:万元

(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出。甲公司的企业所得税税率25%。

要求:

(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。

单位:万元

(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率、净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)。

(3)计算甲公司2018年与2017年权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序对该差异进行定量分析。答案:解析:(1)

2018年管理用财务报表 单位:万元

(2)净经营资产净利率=8820/42000×100%=21%

税后利息率=840/14000×100%=6%

净财务杠杆=14000/28000×100%=50%

权益净利率=21%+(21%-6%)×50%=28.5%

(3)甲公司2017年权益净利率=22%+(22%-8%)×60%=30.4%

甲公司2018年权益净利率=21%+(21%-6%)×50%=28.5%。

权益净利率差异=28.5%-30.4%=-1.9%。

①替代净经营资产净利率

21%+(21%-8%)×60%=28.8%

差异:28.8%-30.4%=-1.6%

②替代税后利息率

21%+(21%-6%)×60%=30%

差异:30%-28.8%=1.2%

③替代净财务杠杆

21%+(21%-6%)×50%=28.5%

差异=28.5%-30%=-1.5%

结论:相比较2017年权益净利率而言,2018年权益净利率下降了1.9%,其中,净经营资产净利率下降导致权益净利率下降1.6%;税后利息率下降导致权益净利率提高1.2%;净财务杠杆下降导致权益净利率下降1.5%。 -

第6题:

(2018年)甲、乙、丙、丁四家公司2015年部分财务数据如下表:

则4家公司中,资产利用效率最高是()。A.甲

B.乙

C.丙

D.丁答案:B解析:总资产周转率越大,说明企业的销售能力越强,资产利用效率越高。 -

第7题:

ABC公司近三年的主要财务数据和财务比率如下:

利用因素分析法分析各因素对净资产收益率影响的大小时,按照销售净利率、总资产周转率、权益乘数的顺序进行。

要求:

计算2019年的净资产收益率为( )。A.15.62%

B.15.2%

C.32.34%

D.9.68%答案:C解析:2019年的相关指标计算:

净资产收益率=202.1/[(600+650)÷2]=32.34%

销售净利率=202.1/4300=4.7%

总资产周转率=4300/[(1560+1430)÷2]=2.8763(次)

权益乘数=[(1560+1430)÷2]/[(600+650)÷2]=2.392 -

第8题:

(2008年)A注册会计师负责对甲公司编制的下属子公司K公司20×8年度财务报表进行审阅。在确定该项业务责任方的责任时,下列表述正确的是( )。A.甲公司管理层应对K公司财务报表和财务状况、经营成果及现金流量负责

B.甲公司管理层应对K公司财务报表负责,K公司管理层应对K公司财务状况、经营成果及现金流量负责

C.K公司管理层应对K公司财务报表负责,甲公司管理层应对K公司财务状况、经营成果及现金流量负责

D.K公司管理层应对K公司财务报表和财务状况、经营成果及现金流量负责答案:B解析:K公司的财务报表是甲公司编制的,谁编的谁负责,因此甲公司应对K公司的财务报表负责(排除了C、D);K公司的财务状况、经营成果及现金流量是在K公司管理下获得的,故K公司应对其财务状况、经营成果及现金流量负责(说明A错、B正确)。 -

第9题:

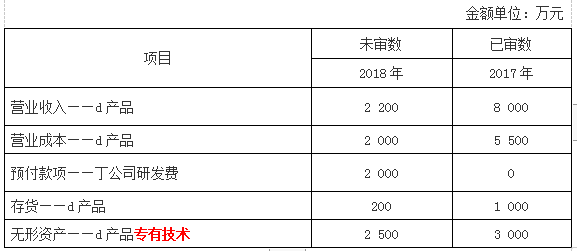

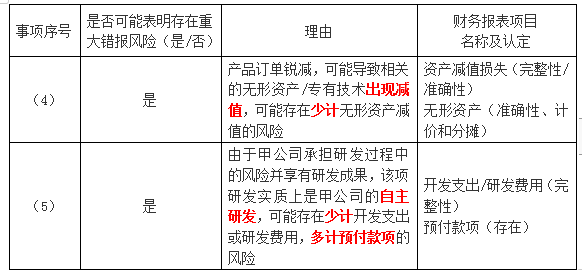

(2019年)甲公司是ABC会计师事务所的常年审计客户,主要从事轨道交通车辆配套产品的生产和销售。A注册会计师负责审计甲公司2018年度财务报表,确定财务报表整体的重要性为1000万元,实际执行的重要性为500万元。

资料一:

A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:

(4)2018年,由于竞争对手改进生产工艺,大幅提高了产品质量,甲公司d产品的订单量锐减。

(5)2018年9月,甲公司委托丁公司研发一项新技术,甲公司承担研发过程中的风险并享有研发成果。委托合同总价款5000万元,合同生效日预付40%,成果交付日支付剩余款项。该研发项目2018年末的完工进度约为30%。

资料二:

A注册会计师在审计工作底稿中记录了甲公司的财务数据,部分内容摘录如下:

要求:

针对资料一第(4)项和第(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。答案:解析:

-

第10题:

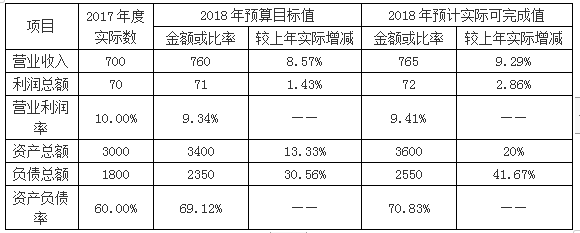

某上市公司甲公司对全面预算执行情况进行分析,有关2018年预算分析情况如下表:(金额单位:亿元)

要求:

(1)根据上表资料指出甲公司在经营成果及财务状况两方面分别存在的主要问题并指出改进建议。

(2)根据上表资料指出甲公司采用的主要分析法。答案:解析:(1)甲公司存在的主要问题:

经营成果方面:收入增长快于利润增长,营业利润率下降,增收不增利

财务状况方面:资产、负债规模迅速增长,资产负债率明显提高,财务风险加大。

改进建议:降本增效,提高盈利能力;控制资产负债率,防范财务风险。 -

第11题:

A注册会计师负责审计甲公司2017年度财务报表。如果A注册会计师在财务报表报出日后获知甲公司审计报告日已经存在但尚未发现的期后事项,则可能采取的措施恰当的有()

- A、与甲公司管理层讨论如何处理

- B、采取措施防止甲公司财务报表使用者信赖该审计报告

- C、提请甲公司管理层修改财务报表

- D、重新出具审计报告

正确答案:A,B,C,D -

第12题:

问答题上市公司甲集团公司是ABC会计师事务所的常年审计客户,主要从事化工产品的生产和销售,A注册会计师负责审计甲集团公司2013年度财务报表,集团财务报表整体的重要性为200万元。 资料五: A注册会计师在审计工作底稿中记录了评估错报及处理重大事项的情况,部分内容摘录如下: (3)2013年7月,甲集团公司更换了主要管理层成员,由于现任管理层仅就其任职期间提供书面声明,A注册会计师向前任管理层获取了其在任时相关期间的书面声明。 针对资料无,假定不考虑其他条件,指出A注册会计师的处理是否恰当。如不恰当,提出改进建议。正确答案: 不恰当。A注册会计师应向现任管理层获取涵盖审计报告提及的所有期间的书面声明。解析: 暂无解析 -

第13题:

甲公司相关财务数据列示如下:

甲公司所应选择的财务战略是()。

A.回购股份 B.重组 C.兼并成熟企业 D.出售答案:C解析:本题考核财务战略矩阵。

A.回购股份 B.重组 C.兼并成熟企业 D.出售答案:C解析:本题考核财务战略矩阵。

销售增长率—可持续增长率=6%-5%=1% >0—现金短缺

投资资本回报率—资本成本=4%-3%=1% >0—创造价值

属于增值型现金短缺。有关的财务战略选择如下:首先,应判明这种高速增长是暂时性还是长期性的。如果高速增长是暂时的,企业应通过借款来筹集所需资金,等到销售增长率下降后企业会有多余现金归还借款;如果预计这种情况会持续较长时间,则必须采取提高可持续增长率和增加权益资本来解决资金短缺问题。提高可持续增长率的方法包括提高经营效率和改变财务政策两种。增加权益资本包括增发股份和兼并成熟企业两种。 -

第14题:

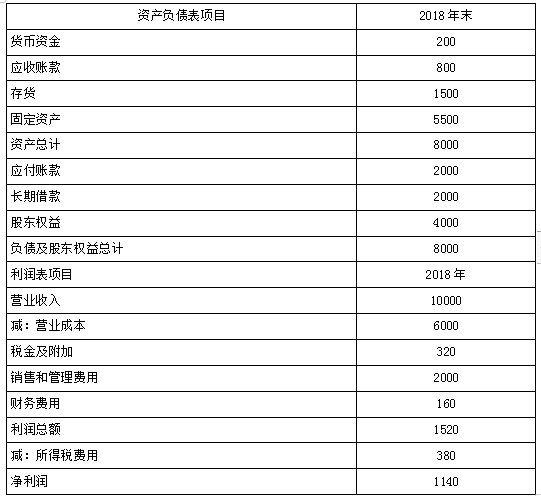

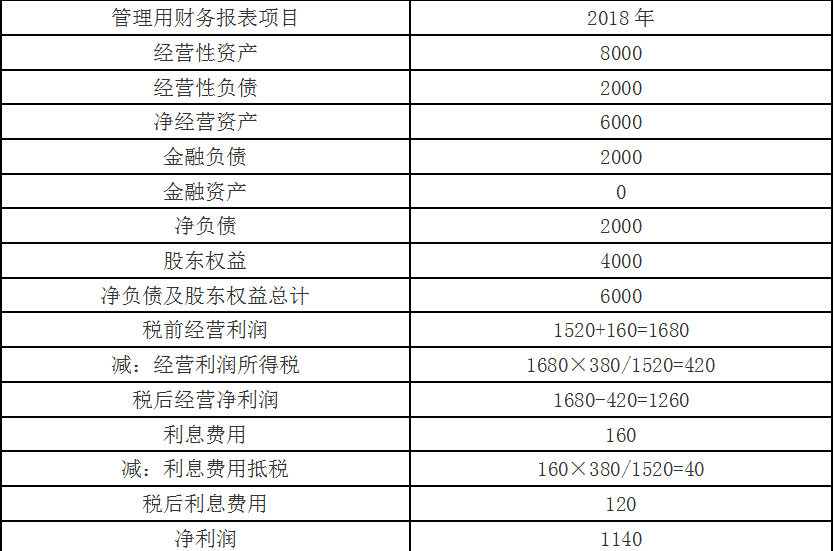

(2018年)甲公司是一家动力电池生产企业,拟采用管理用财务报表进行财务分析。相关资料如下:

(1)甲公司2018年主要财务报表数据:(单位:万元)

(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出,甲公司的企业所得税税率25%。

(3)乙公司是甲公司的竞争对手,2018年相关财务比率如下:

要求:

(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。

(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率,税后利息率,净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)

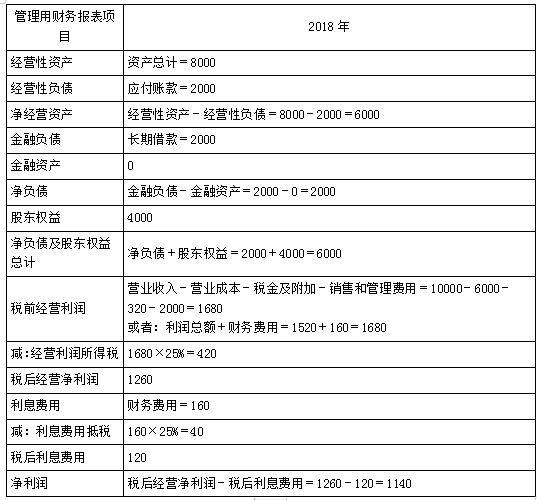

(3)计算甲公司与乙公司权益净利率的差异。并使用因素分析法,按照净经营资产净利率,税后利息率和净财务杠杆的顺序,对该差异进行定量分析。答案:解析:(1)

单位:万元

(2)

净经营资产净利率=税后经营净利润/净经营资产×100%=1260/6000×100%=21%

税后利息率=税后利息费用/净负债×100%=120/2000×100%=6%

净财务杠杆=净负债/股东权益×100%=2000/4000×100%=50%

权益净利率=净利润/股东权益×100%=1140/4000×100%=28.5%

(3)

甲公司权益净利率=21%+(21%-6%)×50%=28.5%

乙公司权益净利率=22%+(22%-8%)×60%=30.4%

甲公司与乙公司权益净利率的差异=28.5%-30.4%=-1.9%

替代净经营资产净利率:21%+(21%-8%)×60%=28.8%

替代税后利息率:21%+(21%-6%)×60%=30%

替代净财务杠杆:21%+(21%-6%)×50%=28.5%

净经营资产净利率变动对权益净利率的影响=28.8%-30.4%=-1.6%

税后利息率变动对权益净利率的影响=30%-28.8%=1.2%

净财务杠杆变动对权益净利率的影响=28.5%-30%=-1.5%

通过分析可知,净经营资产净利率降低导致权益净利率下降1.6%,税后利息率降低导致权益净利率提高1.2%,净财务杠杆降低导致权益净利率下降1.5%,综合导致权益净利率下降1.9%。 -

第15题:

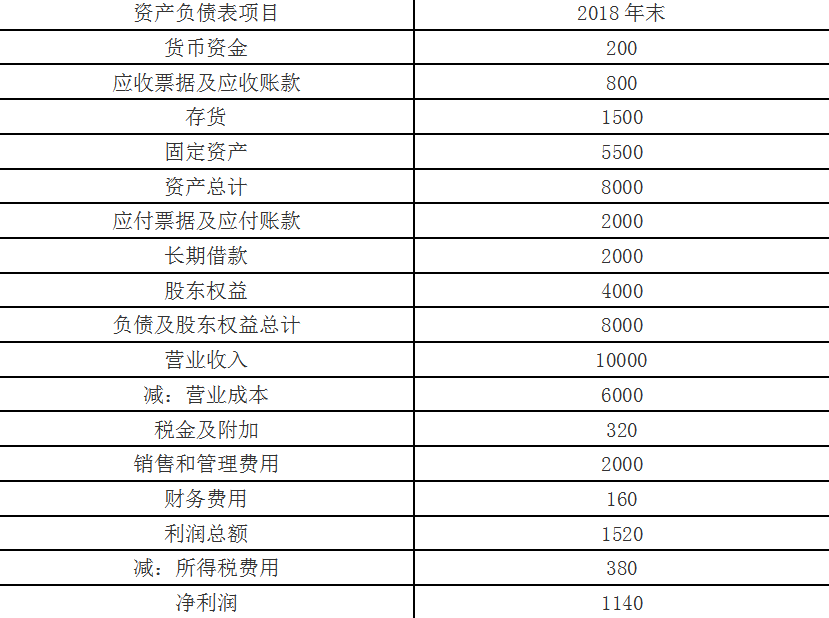

(2018年)甲公司是一家动力电池生产企业,拟采用管理用财务报表进行财务分析。相关资料如下:

(1)甲公司2018年主要财务报表数据。

注:根据《关于修订印发2018年度一般企业财务报表格式的通知》,资产负债表中的“应收账款”项目更改为“应收票据及应收账款”,“应付账款”改为“应付票据及应付账款”。

(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出,甲公司的企业所得税税率25%。

(3)乙公司是甲公司的竞争对手,2018年相关财务比率如下:

要求:

(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。

(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率,税后利息率,净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)

(3)计算甲公司与乙公司权益净利率的差异。并使用因素分析法,按照净经营资产净利率,税后利息率和净财务杠杆的顺序,对该差异进行定量分析。答案:解析:(1)

(2)净经营资产净利率=1260/6000=21%

税后利息率=120/2000=6%

净财务杠杆=2000/4000=50%

权益净利率=1140/4000=28.5%

(3)甲公司与乙公司权益净利率的差异=28.5%-30.4%=-1.9%

乙公司权益净利率=22%+(22%-8%)×60%=30.4%①

替换净经营资产净利率:21%+(21%-8%)×60%=28.8%②

替换税后利息率:21%+(21%-6%)×60%=30%③

替换净财务杠杆:21%+(21%-6%)×50%=28.5%④

净经营资产净利率变动的影响=②-①=28.8%-30.4%=-1.6%

税后利息率变动的影响=③-②=30%-28.8%=1.2%

净财务杠杆变动的影响=④-③=28.5%-30%=-1.5%

即净经营资产净利率降低导致权益净利率下降1.6%,税后利息率降低导致权益净利率提高1.2%,净财务杠杆降低导致权益净利率下降1.5%,综合导致权益净利率下降1.9%。 -

第16题:

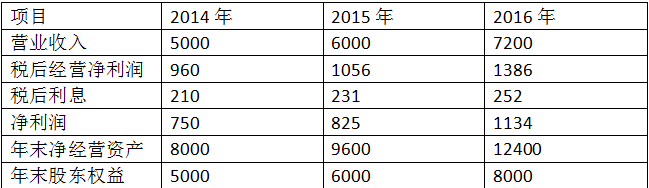

甲公司近三年改进的管理用财务报表主要财务数据如下:

要求:(1)计算2015年和2016年的权益净利率、净经营资产净利率、税后利息率、净财务杠杆。

(2)利用因素分析法分析说明该公司2016年与2015年相比权益净利率的变化及其原因(按净经营资产净利率、税后利息率、净财务杠杆顺序)。

答案:解析:(1)2015年权益净利率=825/[(5000+6000)/2]=15%

2015年净经营资产净利率=1056/[(8000+9600)/2]=12%

2015年税后利息率=231/[(8000-5000+9600-6000)/2]=7%

2015年净财务杠杆=[(8000-5000+9600-6000)/2]/[(5000+6000)/2]=60%

2016年权益净利率=1134/[(6000+8000)/2]=16.2%

2016年净经营资产净利率=1386/[(9600+12400)/2]=12.6%

2016年税后利息率=252/[(9600-6000+12400-8000)/2]=6.3%

2016年净财务杠杆=[(9600-6000+12400-8000)/2]/[(6000+8000)/2]=57.14%

(2)权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆

2015年权益净利率=12%+(12%-7%)×60%=15%

2016年权益净利率=12.6%+(12.6%-6.3%)×57.14%=16.2%

2016年与2015年相比权益净利率变动=16.2%-15%=1.2%

替代净经营资产净利率:12.6%+(12.6%-7%)×60%=15.96%

替代税后利息率:12.6%+(12.6%-6.3%)×60%=16.38%

替代净财务杠杆:12.6%+(12.6%-6.3%)×57.14%=16.2%

由于净经营资产净利率上升,使得权益净利率上升0.96%(15.96%-15%);

由于税后利息率下降,使得权益净利率上升0.42%(16.38%-15.96%);

由于净财务杠杆下降,使得权益净利率下降0.18%(16.2%-16.38%)。 -

第17题:

【本题知识点已不在2017 年考试大纲范围】甲公司是一家机械加工企业,采用管理用财务报表分

析体系进行权益净利率的行业平均水平差异分析。该公司2012 年主要的管理用财务报表数据如下:

要求:

(1)基于甲公司管理用财务报表有关数据,计算下表列出的财务比率(结果填人下方表格中,不用列出计算过程)。

(2)计算甲公司权益净利率与行业平均权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。答案:解析:(1):

(2)甲公司权益净利率与行业平均权益净利率的差异=21%-25.2%=-4.2%;

净经营资产净利率差异引起的权益净利率差异=18%+(18%-5.25%)×

40%-25.2%=23.1%-25.2%=-2.10%;

税后利息率差异引起的权益净利率差异=18%+(18%-60%)×40%-23.l%=22.8%-23.1%=-0.3%;

净财务杠杆差异引起的权益净利率差异=18%+(18%-6%)×25%-22.8%=-1.8%。

知识点:管理用财务分析体系 -

第18题:

ABC公司近三年的主要财务数据和财务比率如下:

利用因素分析法分析各因素对净资产收益率影响的大小时,按照销售净利率、总资产周转率、权益乘数的顺序进行。

要求:

ABC公司近三年的主要财务数据和财务比率如下:

利用因素分析法分析各因素对净资产收益率影响的大小时,按照销售净利率、总资产周转率、权益乘数的顺序进行。

要求:

利用因素分析法分析2020年与2019年相比总资产周转率对净资产收益率的影响为( )。A.-17.14%

B.-3.37%

C.-14.45%

D.0.68%答案:B解析:总资产周转率变动的影响:2.6%×(2.3349-2.8763)×2.392=-3.37%。 -

第19题:

下列公司2015年经审计的合并报表财务数据如下表:

构成重大资产重组的是()。A、甲公司持有未纳入合并报表的丙公司40%股权,拟以6000万对外出售

B、甲公司拟向丁公司采购生产经营用原材料,一次性采购6000万

C、甲公司以4800万购买乙公司80%股权

D、甲公司与张某共同设立某公司,甲公司出资6000万,持有60%股权答案:D解析:《上市公司重大资产重组管理办法》(2016年修订)第12条规定,上市公司及其控股或者控制的公司购买、出售资产,达到下列标准之一的,构成重大资产重组:①购买、出售的资产总额占上市公司最近一个会计年度经审计的合并财务会计报告期末资产总额的比例达到50%以上;②购买、出售的资产在最近一个会计年度所产生的营业收入占上市公司同期经审计的合并财务会计报告营业收入的比例达到50%以上;③购买、出售的资产净额占上市公司最近一个会计年度经审计的合并财务会计报告期末净资产额的比例达到50%以上,且超过5000万元人民币。 -

第20题:

甲公司为上市公司,其实际控制人为张某,甲公司以发行股份的方式购买李某持有乙公司的80%的股权并于2017年8月实施完毕,本次重组完成后李某持有甲公司40%的股权,成为甲公司实际控制人。甲公司、乙公司最近三年财务数据分别如下表所示:

不考虑其他因素,下列说法正确的是( )。A.甲公司可以在2017年9月申请配股

B.甲公司最早可以在2020年1月申请公开增发股票

C.甲公司最早可以在2019年1月申请发行可转换公司债券

D.甲公司最早可以在2019年1月申请非公开发行股票

E.甲公司可以在2018年9月申请配股答案:C解析:根据《上市公司重大资产重组管理办法》第五十一条的规定,上市公司在本次重大资产重组前不符合中国证监会规定的公开发行证券条件,或者本次重组导致上市公司实际控制人发生变化的,上市公司申请公开发行新股或者公司债券,距本次重组交易完成的时间应当不少于一个完整会计年度。最早时间为2019年1月。 -

第21题:

证券公司设立集合资产管理计划,应当上报相关的置备材料,报备材料主要的内容包括()。A:计划说明书

B:集合资产管理计划的盈利预测

C:集合资产管理人最近三年经审计的财务报表

D:集合资产管理合同范本答案:A,D解析:会员应当在集合资产管理计划成立后5个工作日内向深圳证券交易所提交以下书面材料:中国证监会出具的集合资产管理计划批准文件或无异议函,集合资产管理计划说明书,集合资产管理合同范本,集合资产管理计划托管协议,集合资产管理计划推广、设立情况,集合资产管理计划验资报告(复印件加盖会员公章)。 -

第22题:

甲公司为国内上市公司,是一家玩具制造商。甲公司总部设在北京,在欧洲拥有众多子公司(占其子公司总数的 80%)。甲公司 2017 年度财务报表附注中列示的有关负债明细情况如下:

要求:评价甲公司市场风险的主要来源(假设不存在可用于对负债套期保值的抵销资产)。答案:解析:甲公司市场风险的主要来源:

①利率风险。由于甲公司存在浮动汇率的负债,因此利率的变化会产生市场风险。

②汇率风险。如果没有对应币种的外币资产以对冲外币负债,又没有进行套期保值的话,那么外币负债的敞口将形成外汇风险。 -

第23题:

贷款新规中,公司类贷款借款人可以只提供近三年度财务报表和近期财务报表。

正确答案:错误