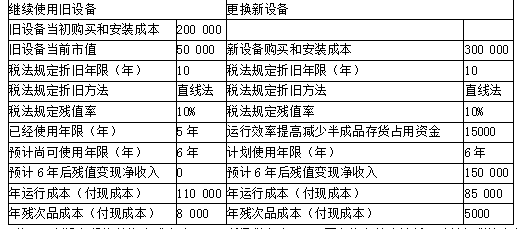

(2009年)B公司目前生产一种产品,该产品的适销期预计还有6年,公司计划6年后停产该产品。生产该产品的设备已使用5年,比较陈旧,运行成本(人工费、维修费和能源消耗等)和残次品率较高。目前市场上出现了一种新设备,其生产能力、生产产品的质量与现有设备相同。设备虽然购置成本较高,但运行成本较低,并且可以减少存货占用资金、降低残次品率。除此以外的其他方面,新设备与旧设备没有显著差别。B公司正在研究是否应将现有旧设备更换为新设备,有关的资料如下(单位:元):B公司更新设备投资的资本成本为10%,所得税率为25%;

题目

B公司正在研究是否应将现有旧设备更换为新设备,有关的资料如下(单位:元):

B公司更新设备投资的资本成本为10%,所得税率为25%;固定资产的会计折旧政策与税法有关规定相同。

要求:

(1)计算B公司继续使用旧设备的相关现金流出总现值(计算过程及结果填入给定的表格内)。

(2)计算B公司更换新设备方案的相关现金流出总现值(计算过程及结果填入给定的表格内)。

(3)计算两个方案的净差额,并判断应否实施更新设备的方案。

相似考题

更多“(2009年)B公司目前生产一种产品,该产品的适销期预计还有6年,公司计划6年后停产该产品。生产该产品的设备已使用5年,比较陈旧,运行成本(人工费、维修费和能源消耗等)和残次品率较高。目前市场上出现了一种新设备,其生产能力、生产产品的质量与现有设备相同。设备虽然购置成本较高,但运行成本较低,并且可以减少存货占用资金、降低残次品率。除此以外的其他方面,新设备与旧设备没有显著差别。 ”相关问题

-

第1题:

(2009年旧制度)B公司目前生产一种产品,该产品的适销期预计还有6年,公司计划6年后停产该产品。生产该产品的设备已使用5年比较陈旧,运行成本(人工费、维修费和能源消耗等)和残次品率较高。目前市场上出现了 一种新设备,其生产能力、生产产品的质量与现有设备相同。设备虽然购置成本较高,但运行成本较低,并且可以减少存货占用资金、隆低残次品率。除此以外的其他方面,新设备与旧设备没有显著差别。 有关的资料如下(单位:元):

B公司更新设备投资的资本成本为10%,所得税税率为25%;固定资产的会计折旧政策与税法有关规定相同。 要求: (1)计算B公司继续使用旧设备的相关现金流出总现值(计算过程及结果填入答题卷给定的表格内)。 (2)计算B公司更换新设备方案的相关现金流出总现值(计算过程及结果填人答题卷给定的表格内)。 (3)计算两个方案的净差额,并判断应否实施更新设备的方案。正确答案:

B公司更新设备投资的资本成本为10%,所得税税率为25%;固定资产的会计折旧政策与税法有关规定相同。 要求: (1)计算B公司继续使用旧设备的相关现金流出总现值(计算过程及结果填入答题卷给定的表格内)。 (2)计算B公司更换新设备方案的相关现金流出总现值(计算过程及结果填人答题卷给定的表格内)。 (3)计算两个方案的净差额,并判断应否实施更新设备的方案。正确答案:

(1)继续使用旧设备的现金流量折现:

旧设备每年的折旧额=200000×(1—10%)/10=18000(元)

【提示】(1)表中的负数表示现金流出,正数表示现金流入;

(2)变现损失抵税=(200000-18000×5—50000)×25%=15000(元);每年税后运行成本=110000×(1—25%)。 82500(元);每年税后残次品成本=8000×(1—25%)=6000(元);每年折旧抵税=18000×25%=4500(元);残值变现损失抵 税=(200000×10%-0)×25%=5000(元)。

更换新设备的现金流量折现:

每年折旧额=300000×(1—10%)/10=27000(元)

【提示】残值变现收益纳税=[150000-(300000-27000×6)]×25%=3000(元)

(3)两个方案的相关现金流出总现值的净差额=新一旧=475070.48—430562.95=44507.53(元)

结论:应该继续使用旧设备,而不应该更新。

-

第2题:

甲公司现有一台旧设备,尚能继续使用4年,预计4年后净残值为3000元,目前出售可获得现金30000元。使用该设备每年可获得收入600000元,经营成本400000元。市场上有一种同类新型设备,价值100000元,预计4年后净残值为6000元。使用新设备将使每年经营成本减少30000元。企业适用所得税税率为33%,基准折现率为19%。(按直线法计提折旧)

要求:

(1)确定新、旧设备的原始投资及其差额;

(2)计算新、旧设备的年折旧额及其差额;

(3)计算新、旧设备的年净利润及其差额;

(4)计算新、旧设备净残值的差额;

(5)计算新、旧设备的年净现金流量NCF;

(6)对该企业是否更新设备做出决策。

正确答案:

①新设备原始投资=100000元

旧设备原始投资=30000元

二者原始投资差额=100000-30000=70000元

②新设备年折旧额=(100000-6000)÷4=23500元

旧设备年折旧额外=(30000-3000)÷4=6750元

二者年折旧额差额=23500-6750=16750元

③新设备年净利润额=[600000-(400000-30000+23500)]×(1-33%)=138355元

旧设备年净利润额=[600000-(400000+6750)]×(1-33%)=129477.50元

二者年净利润差额=138355-129477.50=8877.5元

④新、旧设备净残值差额=6000-3000=3000元

⑤新设备年净现金流量:

NCF0=-100000元

NCF1-3=138355+23500=161855元

NCF4=138355+23500+3000=167855元

旧设备年净现金流量:

NCF0=-30000元

NCF1-3=129477.50+6750=136227.5元

NCF4=129477.5+6750+3000=139227.5元

二者年净现金流量差额:

NCF0=―100000―(―30000)=-70000元

NCF1-3=161855-136227.5=25627.5元

NCF4=167855-139227.5=28627.5元

⑥计算IRR

测试r=18%

NPV=―70000+25627.5×(P/A,18%,3)+28627.5×(P/F,18%,4)=487.93元

测试r=20%

NPV=―70000+25627.5×(P/A,20%,3)+28627.5×(P/F,20%,4)=―2208.63元

IRR=18%+[(487.93-0)÷(487.93+2208.63)]×2%=18.36%

由于IRR19%,故应继续使用旧设备 -

第3题:

A公司现有设备可以生产甲产品,也可以生产乙产品。因生产能力有限,只能选择生产其中的一种产品。假定该设备用来生产甲产品可以获利50000元,用来生产乙产品可以获利60000元。为保证经济资源的最佳使用,企业选择生产乙产品,生产乙产品的机会成本是()元。A.5000

B.10000

C.50000

D.60000答案:C解析: -

第4题:

某企业生产甲、乙两种产品,有关成本资料如下表所示:

该企业生产这两种产品时都需用同一项机器设备进行加工,该机器设备属于该企业的最紧缺资源。该设备每月能提供的最大的机器加工是600小时。根据目前市场情况,该企业甲产品每月的销售量是150件,单价260元;乙产品每月的销售量是170件,单价270元。

要求:(1)为了最有效利用该项设备,该企业应如何安排生产?

(2)根据(1)的计算结果,某经理准备对甲产品进行成本差异分析,单位产品变动成本的标准成本如下表所示:

①计算甲产品的直接材料价格差异、数量差异和成本差异;

②计算甲产品的直接人工工资率差异、效率差异和成本差异;

③计算甲产品的变动制造费用耗费差异、效率差异和成本差异。答案:解析:(1)甲产品单位边际贡献=260-(80+18+32)=130(元)

甲产品单位机器工时边际贡献=130/2=65(元)

乙产品单位边际贡献=270-(48+12+48)=162(元)

乙产品单位机器工时边际贡献=162/3=54(元)

因为甲产品单位机器工时边际贡献高,所以应该先按照甲产品进行生产,所以甲产品应该生产150件,剩余机器工时=600-150×2=300(小时)

生产乙产品产量=300/3=100(件)

所以为了最有效利用该项设备,应该生产甲产品150件,乙产品100件。

(2)①直接材料价格差异=150×4×(20-18)=1200(元)(U)

直接材料数量差异=(150×4-150×3.5)×18=1350(元)(U)

直接材料成本差异=150×4×20-150×3.5×18=2550(元)(U)

②直接人工工资率差异=150×1.5×(12-10)=450(元)(U)

直接人工效率差异=(150×1.5-150×2)×10=-750(元)(F)

直接人工成本差异=150×1.5×12-150×2×10=-300(元)(F)

③变动制造费用耗费差异=150×2×(16-18)=-600(元)(F)

变动制造费用效率差异=(150×2-150×1.5)×18=1350(元)(U)

变动制造费用成本差异=150×2×16-150×1.5×18=750(元)(U)。 -

第5题:

甲公司现决定生产一种新产品,有A、B两个设备购置方案,A设备购置成本160万元,预计可使用3年,B设备购置成本200万元,预计可使用4年,下列各项评价指标中,可以帮助甲公司进行该互斥方案决策的有( )。A.净现值法

B.共同年限法

C.内含收益率法

D.年金净流量法答案:B,D解析:A、B设备购置方案属于寿命期不同的互斥投资方案,在两个寿命期不等的互斥投资项目比较时,可采用共同年限法、年金净流量法进行决策。 -

第6题:

某公司利用 M 设备生产 A 产品, M 设备的原值 50000 元,税法规定的折旧年限为 5 年,税法规定的残值率为 10% ,公司预计使用 4 年后将停产 A 产品,预计 4 年后转让 M 设备的净残值为 3500 元,该公司适用的所得税税率为 25% ,则第 4 年末该设备处置引起的预计现金净流量为( )元。A.3125

B.3875

C.4625

D.6125答案:D解析:折旧 = ( 50000-50000 × 10% ) /5=9000 (元)

第 4 年末账面净残值 = ( 50000-4 × 9000 ) =14000 (元)

该设备报废引起的预计现金净流量 = 报废时净残值 + 清理损失抵税 =3500+ ( 14000-3500)× 25%=6125( 元 )@## -

第7题:

现有一台与评估资产A设备生产能力相同的新设备B,采用B比A每年可节约材料、能源消耗和劳动力等40万元。A设备尚可使用5年,假定年折现率为8%,该企业的所得税税率为33%,求A设备的超额运营成本。

正确答案:年净超额运营成本=40×(1-33%)=26.8(万元)

A设备的超额运营成本=26.8×(P/A,8%,5)=107(万元) -

第8题:

大量生产与单件生产相比较,其特点是()

- A、生产稳定性差、使用的是专用设备、生产周期短、产品成本低

- B、生产稳定性强、使用的是专用设备、生产周期短、产品成本低

- C、生产稳定性强、使用的是通用设备、生产周期短、产品成本低

- D、生产稳定性强、使用的是专用设备、生产周期长、产品成本低

正确答案:B -

第9题:

问答题某厂由A设备组生产甲产品,已知该设备组有设备15台,每台设备的月制度工作时间为26天,每天工作16个小时,设备的修理必要停工率为0.05,每台设备每天生产产品甲3.2台。试求该设备组生产甲产品的年生产能力。正确答案:解析: -

第10题:

问答题某待评估的生产设备每月可生产10000件产品,生产每件产品的工资成本为1.5元,而目前的新式同类设备生产每件产品的工资成本仅为1.2元。假定待评估设备与新设备的运营成本在其他方面相同,待评估设备资产还可以使用5年,所得税税率为33%,适用折现率为10%。根据上述调查资料,求待评估资产相对于同类新设备的功能性贬值。正确答案: 1)年超额运营成本:

10000×(1.5-1.2)×12=36000(元)

2)年净超额运营成本:

36000×(1-33%)=24120(元)

3)功能性贬值:

24120×(P/A,10%,5)=24120×3.7908=91434.096(元)解析: 暂无解析 -

第11题:

问答题某公司拟采用新设备取代已使用3年的旧设备。旧设备原价299000元,当前估计尚可使用5年,每年运行成本43000元,预计最终残值31000元,目前变现价值170000元;购置新设备需花费300000元,预计可使用6年,每年运行成本17000元,预计最终残值25000元,并且可以减少半成品存货占用资金1O000元,除此以外的其他方面,新设备与旧设备没有显著差别。该公司预期报酬率12%,所得税率25%,税法规定该类设备应采用直线法折旧,折旧年限6年,残值为原值的10%。 要求:进行是否应该更换设备的分析决策,并列出计算分析过程。正确答案:

因新旧设备使用年限不同,应运用考虑货币时间价值的平均年成本比较二者的优劣。

(1)继续使用旧设备的平均年成本每年付现运行成本的现值=43000×(1-25%)×(P/A,12%,5)=43000×(1-25%)×3.6048=116254.8(元)

年折旧额=(299000-29900)÷6=44850(元)

每年折旧抵税的现值=44850×25%×(P/A,12%,3)=44.850×25%×2.4018=26930.1825(元)

残值的现值=[31000=(31000-299000×10%)×25%]×(P/F,12%,5)=[31O00-(31000-299900×10%)×25%]×0.5674=17433.365(元)

旧设备的账面价值=299000-44850×3=164450(元)

旧设备变现收益(初始流)=170000-(170000-164450)×25%=168612.5(元)

继续使用旧设备的现金流出总现值=168612.5+116254.8-26930.1825-17433.365=240503.75(元)

继续使用旧设备的平均年成本=240503.7525÷(P/A,12%,5)-240503.7525÷3.6048=66717.64(元)

(2)更换新设备的平均年成本购置成本=300000(元)

每年付现运行成本现值=17000×(1-25%)×(P/A,12%,6)=17000×(1-25%)×4.1114=52420.35(元)

年折旧额=(300000-30000)÷6-45000(元)

每年折旧抵税的现值=45000×25%×(P/A,12%,6)=45000×25%×4.1114=46253.25(元)

残值=[25000-(25000-30000)×25%]=26250(元)

回收额的现值=(26250-10000)×(P/F,12%,6)=16250×0.5066=8232.25(元)

更换新设备的现金流出总现值=300000-10000+52420.35-46253.25-8232.25=287934.85(元)

更换新设备的平均年成本=287934.85÷(P/A,12%,6)=287934.85÷4.1114=70033.29

因为更换新设备的平均年成本(70033.29元)高于继续使用旧设备的平均年成本(66717.64元),故应继续使用旧设备。

因为更换新设备的平均年成本(70033.29元)解析: 暂无解析 -

第12题:

多选题分析研究设备的超额运营成本时,评估人员将新设备与老设备相比较,应考虑的因素包括()A生产效率是否提高

B维修保养费用是否降低

C材料消耗是否降低

D设备所生产的产品是否适销

E能源消耗是否降低

正确答案: A,D解析: 教材章节/页面:3-89 -

第13题:

A公司是一家制造企业,现在正考虑投产一新产品,其有关资料如下:

(1)A公司目前拥有资金2000万元,其中,长期借款800万元,年利率10%;权益资金1200万元,股数100万股,股票的β值为2,无风险收益率为5%,股票市场的平均收益率为15%,公司目前的销售收人为1000万元,变动成本率为40%,固定付现成本为80万元,非付现成本为20万元。

(2)公司拟投产一种新产品,新产品的市场适销期为5年。该产品的生产可以利用企业原有的一台设备,此外还要购置一台配套设备。

(3)旧设备当初购买成本40万元;税法规定该类设备的折旧年限10年,残值率10%,已经使用5年,预计尚可使用年限5年,5年后的最终残值为0,设备当前变现价值为10万元,已经商量好了一家买方。

(4)新设备买价为80万元,税法规定该类设备的折旧年限10年,残值率10%,直线折旧法。使用5年后的变现价值估计为5万元。

(5)新产品投产后,预计每年的销售收入会增加200万元,假设变动成本率仍为40%,固定付现成本会增加16万元。 (6)生产部门估计新产品的生产还需要增加20万元的经营营运资本。

(7)公司过去没有投产过类似新产品项目,但新项目与另一家上市公司的经营项目类似,该上市公司的β为1.5,其资产负债率为60%。

(8)公司投资所需要增加的资金现有两个方案可供选择:按10%的利率发行债券(方案1);按每股20元发行新股(方案2)。

(9)公司适用所得税率均为30%。

要求:

(1)确定增加新产品生产前的每年的息税前营业利润;

(2)确定增加新产品生产后的每年的息税前营业利润;

(3)确定追加股票筹资和追加负债筹资的每股收益相等的销售额;

(4)该公司以降低总杠杆系数,取得较高每股收益作为改进经营计划的标准,填写下表,并判断公司应采用何种筹资方式,说明原因; 项目 追加新产品前 追加新产品后(方案1) 追加新产品后(方案2) 每股收益 总杠杆 (5)若根据(4)所确定的筹资方式为新项目筹资,计算评价该项目使用的折现率(百分位取整);

(6)计算项目的净现值。

正确答案:(1)增加新产品生产前的每年的息税前营业利润

1000-1000×40%-100=500(万元)

(2)确定增加新产品生产后的每年的息税前营业利润

新设备折旧=80×(1-10%)/10=7.2(万元)

新设备投产后的固定成本=100+16+7.2=123.2(万元)

1200-1200×40%-123.2=596.8(万元)

(3)确定追加股票筹资和追加负债筹资的每股收益相等的销售额

=

S=688.67(万元)

⑷

投产前的总杠杆系数项目 追加新产品前

追加新产品后(方案1)

追加新产品后(方案2)

每股收益

2.94

1.42

1.39

总杠杆

1.43

3.55

3.45

=(1000-1000×40%)/(1000-1000×40%-100-800×10%)=1.43

投产前的每股收益

投产后采用负债筹资的总杠杆系数

=(1200-1200×40%)/(1200-1200×40%-123.2-900×10%)=1.42

投产后采用负债筹资的每股收益

投产后采用股票筹资的总杠杆系数

=(1200-1200×40%)/(1200-1200×40%-123.2-800×10%)=1.39

投产后采用股票筹资的每股收益 (元/股)

(元/股)

两种方案均比原有的总杠杆系数降低了,且采用负债筹资可以使公司的每股收益较高.所以应采用方案1。

(5)负债的资本成本=10%×(1-30%)=7%

类比上市公司的产权比率=60%/(1-60%)=1.5

类比上市公司的β资产=β权益/[1+(1-30%)×产权比率]=1.5/[1+0.7×1.5]=0.73

A公司追加筹资后的产权比率=900/1200=0.75

A公司新的β权益=β资产×[1+(1-30%)×0.75]=0.73×1.525=1.11

股票的资本成本=5%+1.1 1×(15%-5%)=16.1%

加权平均资本成本=7%×900/2100+16.1%×1200/2100=3%+9.2%=12%

(6)计算项目的净现值;

旧设备的折旧=[40×(1-10%)/10]=3.6(万元)

旧设备的账面净值=40-3.6×5=22(万元)

新设备第5年末的账面净值=80-5×7.2=44(万元)

净现值=-80-20-10-3.6+76.04×(P/A,12%,5)+(20+5+12.9)×(P/S,12%,5)=-113.6+76.04×3.6048+37.9×0.5674=182.01(万元)项目 金额

年限

新设备投资

-80

0

垫支经营营运资本

-20

O

丧失的旧设备变现价值

-10

0

丧失的旧设备变现损失抵税

-12×30%=-3.6

0

税后收入

200×(1-30%)=140

税后付现成本

(-200×40%+16)×(1-30%)=-67.2

折旧抵税

(7.2+3.6)×30%:3.24

营业现金流量

76.04

1-5

回收经营营运资本

20

5

回收残值

5

5

残值净损失抵税

(44-5)×30%+4×30%=12.9

5

-

第14题:

甲公司是一个制造企业.为增加产品产量决定添置一台设备,预计该设备将使用2年。该设备可以通过自行购置取得,也可以租赁取得。目前甲公司的有关情况如下: (1)甲公司如果自行购嚣该设备,预计购置成本 2000万元。2年后该设备的变现价值预计为1100万元。税前营运成本每年80万元。 (2)甲公司和租赁公司的所得税率均为25%,投资项目的资本成本甲公司为12%。 要求:计算甲公司的税前损益平衡租金。

正确答案:

(1)计算甲公司可以接受的税前租金的最大值:年折旧=2000×(1—5%)/5=380(万元)

2年后资产账面价值=2000一2×380=1240(万元)2年后资产残值税后流入=1100+(1240—1100)×25%=1135(万元)2年后资产残值税后流入现值=1135×(P/F,12%,2)=904.815(万元)

年折旧抵税=380×25%=95(万元)

年税后营运成本=80×(1—25%)=60(7/元)

税后损益平衡租金=(2000—904.815)/(P/A,12%,2)+60一95=613(万元)

税前损益平衡租金

=613/(1—25%)=817.33(万元)

即甲公司可以接受的税前租金最大值为817.33万元。 -

第15题:

(2019年)甲公司生产A、B两种产品。A产品是传统产品,造价高、定价低、多年亏损,但市场仍有少量需求,公司一直坚持生产。B产品是最近几年新开发的产品,由于技术性能好,质量高,颇受用户欢迎,目前市场供不应求。2019年末,公司计划、销售和财务部门一起编制下一年的生产计划,在该计划基础上,财务部门预测收入、成本和利润。相关信息如下:

预计利润表

2020年单位:万元

经财务部门测算,A、B产品的变动成本率分别为70%和40%。

公司领导根据财务部门预测,提出如下几个问题:

(1)2020年公司税前营业利润能否达到100万元?

(2)A产品亏损40万元,可否考虑停产?

(3)若能添置设备,扩大生产能力,増产能否増利?

根据公司领导提出的问题,财务部门和相关部门共同研究,提出如下三个方案:

方案一:停止生产A产品,按原计划生产B产品。

方案二:停止生产A产品,调整生产计划,平衡生产能力,使B产品增产80%。

方案三:在2020年原生产计划基础上,投资50万元购罝一台设备,用于生产B产品,B产品增产10%。预计该设备使用年限5年,按直线法计提折旧,无残值。

要求:

(1)分别计算A、B产品的变动成本和边际贡献。

(2)分别计算三个方案的税前营业利润,并据以选择最优方案。

(3)基于要求(2)的结果,依次回答公司领导提出的三个问题,并简要说明理由。答案:解析:(1)A产品的变动成本=1220×70%=854(万元)

A产品的边际贡献=1220-854=366(万元)

B产品的变动成本=560×40%=224(万元)

B产品的边际贡献=560-224=336(万元)

(2)A产品生产的年固定成本=1260-854=406(万元)

B产品生产的年固定成本=440-224=216(万元)

方案一的税前营业利润=336-406-216=-286(万元)

计算说明:停止生产A产品,按照原计划生产B产品,则A产品原有固定成本也由B产品承担。

方案二的税前营业利润=560×(1+80%)×(1-40%)-406-216=-17.2(万元)

计算说明:停止生产A产品,使B产品增产80%,即收入增长80%,同时A产品原有固定成本也有B产品承担。

方案三的税前营业利润=80+560×10%×(1-40%)-50/5=103.6(万元)

计算说明:在原有生产计划的基础上(原有税前营业利润80万元),投资50万元购置设备(使用年限5年,按直线法计提折旧,无残值),使B产品增产10%。增加的边际贡献减去增加折旧,即可计算增加的税前营业利润。

方案三的税前营业利润最大,应该选择方案三。

(3)①方案三的税前营业利润103.6万元,即2020年公司税前营业利润能达100到万元。

②A产品能提供正的边际贡献,不能停产A产品。

③原计划税前营业利润是80万元,方案三可以增加税前经营利润,所以增产能増利。 -

第16题:

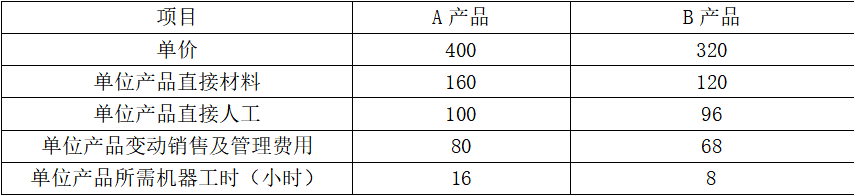

甲企业目前生产A、B两种产品,有关资料如下表所示:

单位:元

生产这两种产品需要共同使用一台设备,该设备的最大生产能力为30000机器小时。已知目前市场上A产品的最高销售量为2500件,B产品的最高销售量为2800件。

要求:

(1)为了最有效利用该项设备,该企业应如何安排生产

(2)根据(1)的计算结果,若固定成本总额为60000元,计算A、B产品的保本销售量(保本销售量、保本销售额的计算结果保留整数)。答案:解析:(1)A产品单位边际贡献=400-160-100-80=60(元)

A产品单位工时边际贡献=60/16=3.75(元)

B产品单位边际贡献=320-120-96-68=36(元)

B产品单位工时边际贡献=36/8=4.5(元)

因为B产品单位工时边际贡献高,所以应该先按照B产品进行生产,所以B产品应该生产2800件,剩余机器工时=30000-2800×8=7600(小时),生产A产品产量=7600/16=475(件)

所以为了最有效利用该项设备,应该生产A产品475件,B产品2800件。

(2)加权平均边际贡献率=(475×60+2800×36)/(475×400+2800×320)=11.91%

加权平均保本销售额=60000/11.91%=503778(元)

A产品保本销售额=503778×475×400/(475×400+2800×320)=88138(元)

A产品保本销售量=88138/400=220(件)

B产品保本销售额=503778×2800×320/(475×400+2800×320)=415640(元)

B产品保本销售量=415640/320=1299(件)。 -

第17题:

甲公司计划投产A、B两种产品中的一种,相关资料如下:

资料一:A产品单位售价300元,变动成本率40%,预计年产销量10万件。B产品单位售价600元,单位变动成本360元,预计年产销量8万件。

资料二:生产A产品时,甲公司需购买一台新型设备,导致固定成本增加80万元。

资料三:甲公司原有乙产品单位售价600元,单位变动成本200元,年产销量为6万件,生产B产品需要占用乙产品的生产设备,导致乙产品每年生产量减少10%。

甲公司采用本量利分析法进行生产产品的决策,不考虑增值税及其他因素的影响。

要求:

(1)根据资料一,计算A、B两种产品的边际贡献总额和边际贡献率。

(2)根据(1)的计算结果和资料二,计算投产A产品对甲公司息税前利润的增加额。

(3)根据资料三,计算投产B产品导致原有乙产品的边际贡献减少额。

(4)根据上述计算结果,分析甲公司应投产A产品还是B产品,并说明原因。答案:解析:(1)A产品的边际贡献总额=300×(1-40%)×10=1800(万元)

B产品的边际贡献总额=(600-360)×8=1920(万元)

A产品的边际贡献率=1-40%=60%

B产品的边际贡献率=1-360/600=40%

(2)息税前利润增加额=1800-80=1720(万元),投产A产品将使甲公司的息税前利润增加1720万元。

(3)投产B产品导致乙产品的边际贡献减少额=(600-200)×6×10%=240(万元)

(4)投产A产品导致甲公司息税前利润的增加额=1720万元

投产B产品导致甲公司息税前利润的增加额=B产品边际贡献- B产品导致乙产品的边际贡献减少额=1920-240=1680(万元)

应投产A产品,因为投产B产品导致甲公司息税前利润的增加额1680万元小于投产A产品导致甲公司息税前利润的增加额1720万元。 -

第18题:

某待评估的生产设备每月可生产10000件产品,生产每件产品的工资成本为1.5元,而目前的新式同类设备生产每件产品的工资成本仅为1.2元。假定待评估设备与新设备的运营成本在其他方面相同,待评估设备资产还可以使用5年,所得税税率为33%,适用折现率为10%。根据上述调查资料,求待评估资产相对于同类新设备的功能性贬值。

1)年超额运营成本:

10000×(1.5-1.2)×12=36000(元)

2)年净超额运营成本:

36000×(1-33%)=24120(元)

3)功能性贬值:

24120×(P/A,10%,5)=24120×3.7908=91434.096(元)

略 -

第19题:

一被评估设备生产能力为月产量250吨产品,目前市场上已无相同生产能力的设备。市场上生产能力为300吨的同类设备,市场价为1800万元。该类设备的规模效益指数为0.7,则该设备的重置成本为()

- A、1584.3万元

- B、1650万元

- C、1500万元

- D、1546.4万元

正确答案:A -

第20题:

对于机器设备和生产企业产品的赔偿,说法不正确的是()。

- A、机器设备遭受损失,如果能修复,保险赔偿应是修复费用扣除折旧

- B、机器设备遭受损失,如果不可能修复,有效的办法是购置新的机器设备

- C、生产企业产品遭受损失,确定保险赔偿款的基础是损失发生前产品所包含的生产成本,其中包括产品原材料成本、劳动力成本以及其中包含的生产企业经营费用和销售利润

- D、如果产品生产成本超出该产品在损失当时当地的市场价值,保险赔偿款的基础是这些物资的成本价值,但不能超出其市场价值

正确答案:C -

第21题:

多选题联合成本包括()A专门生产某种产品的专用设备的折旧费

B专门生产某种产品的专用设备的保险费

C几种产品共同使用的设备折旧费

D辅助车间成本

E专门生产某种产品的专用设备的维修费

正确答案: D,E解析: 暂无解析 -

第22题:

单选题Capital公司决定淘汰一种产品,该种产品是使用4年前以$70 000采购的设备生产的。目前,该设备的账面价值为$30 000。由于技术进步,新设备已上市,公司现有设备无残值。公司正在多方面考虑新产品的生产。工程人员建议可用现有设备生产新产品。与生产新产品有关的其他成本包括物料成本$20 000,人工成本$5 000。不考虑所得税,与是否生产新产品决策相关的成本为A$25 000

B$30 000

C$55 000

D$95 000

正确答案: D解析: -

第23题:

问答题计算题: 某企业用现有设备生产甲产品,预计单位产品售价为1200元,单位变动成本为700元,每年固定成本为1800万元。 要求: (1)计算企业保本销售量; (2)当企业销售量为40000台时,每年可获利润为多少? (3)目前市场上出现新的生产设备,企业打算替换现有生产设备,预计使用新生产设备后单位变动成本降低为600元,而固定成本增加为2300万元,如果预计未来销售量为40000台,判断企业是否应该更新现有设备?正确答案: (1)保本销售量=18000000/(1200-700)=36000(台)

(2)利润=40000×(1200-700)-18000000=2000000(元)

(3)设年销售量为x,列式:(1200-700)x-18000000=(1200-600)x-23000000

解得x=50000(台),

因为未来预计销售量小于50000台,所以不应更新现有设备。解析: 暂无解析