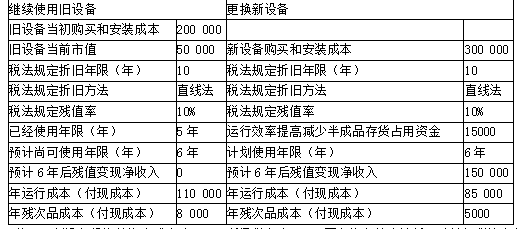

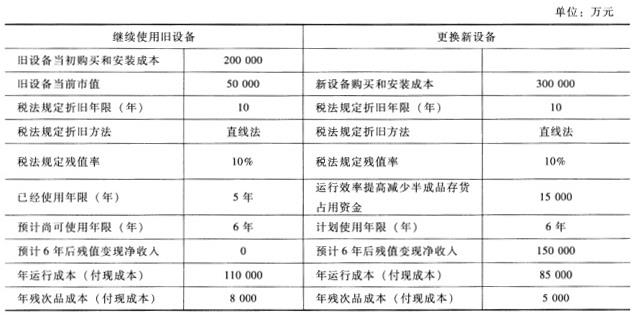

B公司目前生产一种产品,该产品的适销期预计还有6年,公司计划6年后停产该产品。生产该产品的设备已经使用5年,比较陈旧,运行成本(人工费、维修费和能源消耗等)和残次品率较高。目前市场上出现了一种新设备,其生产能力、生产产品的质量与现有设备相同。新设备虽然购置成本较高,但运行成本较低,并且可以减少存货占用资金、降低残次品率。除此以外的其他方面,新设备与旧设备没有显著差别。B公司正在研究是否应将现有旧设备更换为新设备,有关的资料如下(单位:元):继续使用旧设备更换新设备旧设备当初购买和安装成本200 000旧设

题目

B公司目前生产一种产品,该产品的适销期预计还有6年,公司计划6年后停产该产品。生产该产品的设备已经使用5年,比较陈旧,运行成本(人工费、维修费和能源消耗等)和残次品率较高。目前市场上出现了一种新设备,其生产能力、生产产品的质量与现有设备相同。新设备虽然购置成本较高,但运行成本较低,并且可以减少存货占用资金、降低残次品率。除此以外的其他方面,新设备与旧设备没有显著差别。

B公司正在研究是否应将现有旧设备更换为新设备,有关的资料如下(单位:元):

继续使用旧设备

更换新设备

旧设备当初购买和安装成本

200 000

旧设备当前市值

50 000

新设备购买和安装成本

300 000

税法规定折旧年限(年)

10

税法规定折旧年限(年)

10

税法规定折旧方法

直线法

税法规定折旧方法

直线法

税法规定残值率

10%

税法规定残值率

10%

已经使用年限(年)

5年

运行效率提高减少半成品存货占用资金

15 000

预计尚可使用年限(年)

6生

计划使用年限(年)

6链

预计6年后残值变现净收入

O

预计6年后残值变现净收入

150 000

年运行成本(付现成本)

110 000

年运行成本(付现成本)

85 000

年残次品成本(付现成本)

8 000

年残次品成本(付现成本)

5 000

B公司更新设备投资的资本成本为l0%,所得税率为25%;固定资产的会计折旧政策与税法有关规定相同。

要求:

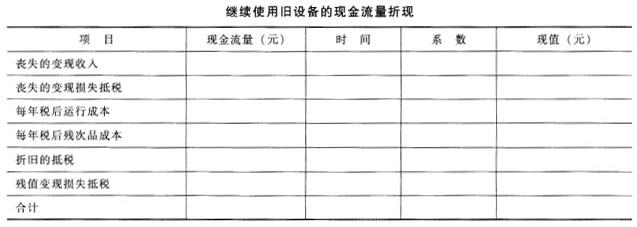

(1)计算8公司继续使用旧设备的相关现金流出总现值(计算过程及结果填入答题卷第4页给定的表格内)。

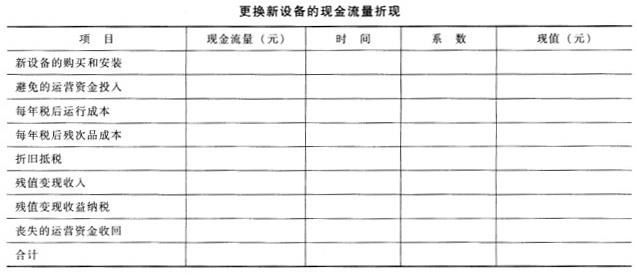

(2)计算8公司更换新设备方案的相关现金流出总现值(计算过程及结果填入答题卷第5页给定的表格内)。

(3)计算两个方案的净差额,并判断应否实施更新设备的方案。

相似考题

更多“B公司目前生产一种产品,该产品的适销期预计还有6年,公司计划6年后停产该产品。生产该产品的设备 ”相关问题

-

第1题:

(2009年)B公司目前生产一种产品,该产品的适销期预计还有6年,公司计划6年后停产该产品。生产该产品的设备已使用5年,比较陈旧,运行成本(人工费、维修费和能源消耗等)和残次品率较高。目前市场上出现了一种新设备,其生产能力、生产产品的质量与现有设备相同。设备虽然购置成本较高,但运行成本较低,并且可以减少存货占用资金、降低残次品率。除此以外的其他方面,新设备与旧设备没有显著差别。

B公司正在研究是否应将现有旧设备更换为新设备,有关的资料如下(单位:元):

B公司更新设备投资的资本成本为10%,所得税率为25%;固定资产的会计折旧政策与税法有关规定相同。

要求:

(1)计算B公司继续使用旧设备的相关现金流出总现值(计算过程及结果填入给定的表格内)。

(2)计算B公司更换新设备方案的相关现金流出总现值(计算过程及结果填入给定的表格内)。

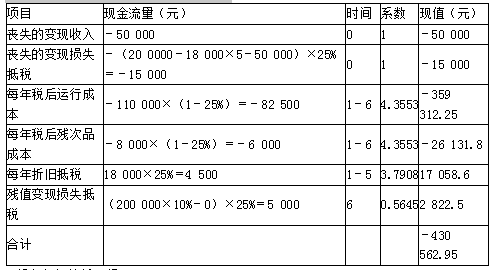

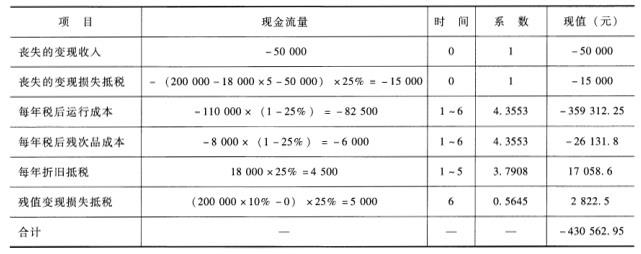

(3)计算两个方案的净差额,并判断应否实施更新设备的方案。答案:解析:(1)继续使用旧设备的现金流量折现:

旧设备每年的折旧额

=200 000×(1-10%)/10=18 000(元)

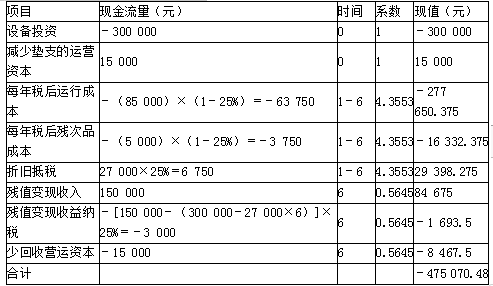

(2)更换新设备的现金流量折现:

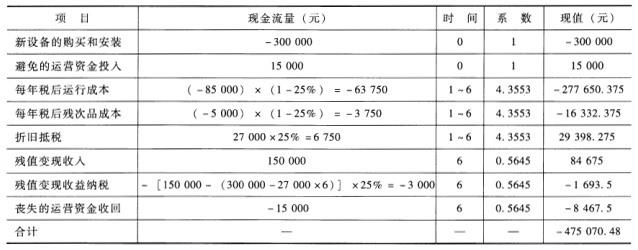

每年折旧额=300 000×(1-10%)/10=27 000(元)

(3)两个方案的相关现金流出总现值的净差额=新-旧=475 070.48-430 562.95=44 507.53(元)

应该继续使用旧设备,而不应该更新。 -

第2题:

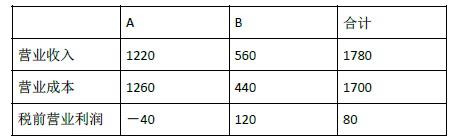

甲公司生产 A、B 两种产品。A 产品是传统产品,造价高、定价低、多年亏损,但市 场仍有少量需求,公司一直坚持生产。B 产品是最近几年新开发的产品,由于技术性能 好,质量高,颇受用户欢迎,目前市场供不应求。2019 年末,公司计划、销售和财务 部门一起编制下一年的生产计划,在该计划基础上,财务部门预测收入、成本和利润。 相关信息如下:

预计利润表

2020 年单位:万元

经财务部门测算,A、B 产品的变动成本率分别为 70%和 40%。 公司领导根据财务部门预测,提出如下几个问题:

(1)2020 年公司税前营业利润能否达到 100 万元?

(2)A 产品亏损 40 万元,可否考虑停产?

(3)若能添置设备,扩大生产能力,増产能否増利? 根据公司领导提出的问题,财务部门和相关部门共同研究,提出如下三个方案: 方案一:停止生产 A 产品,按原计划生产 B 产品。

方案二:停止生产 A 产品,调整生产计划,平衡生产能力,使 B 产品增产 80%。

方案三:在 2020 年原生产计划基础上,投资 50 万元购罝一台设备,用于生产 B 产品,

B 产品增产 10%。预计该设备使用年限 5 年,按直线法计提折旧,无残值。 要求:

(1)分别计算 A、B 产品的变动成本和边际贡献。

(2)分别计算三个方案的税前营业利润,并据以选择最优方案。

(3)基于要求(2)的结果,依次回答公司领导提出的三个问题,并简要说明理由。答案:解析:(1)A 产品的变动成本=1220×70%=854(万元)

A 产品的边际贡献=1220-854=366(万元)

B 产品的变动成本 560×40%=224(万元) B 产品的边际贡献=560-224=336(万元)

(2)企业总固定成本=(1260-854)+(440-224)=622(万元) 方案一的税前营业利润=336-622=-286(万元) 方案二的税前营业利润=560×(1+80%)×(1-40%)-622=-17.2(万元) 方案三的税前营业利润=80+560×10%×(1-40%)-50/5=103.6(万元) 方案三的税前营业利润最大,应选择方案三.

(3)①2020 年公司税前营业利润能达 100 到万元。

②由于 A 产品能提供正的边际贡献,在短期内,即使停产 A 产品,其固定成本也不会 降低,所以不能停产 A 产品。

③由于方案三可以增加税前经营利润,所以增产能増利。 -

第3题:

洪大公司主营多种汽车配件的生产,目前A 款高档轮胎产品是亏损的,A 产品单价为1000元,单位变动成本为800 元。在短期内,是否停产A 产品不会影响公司的固定成本。该公司正确的决策是( )。A.立即停产A 产品

B.继续生产A 产品

C.立即停产A 产品,开发新产品

D.立即停产A 产品,可以压缩固定成本答案:B解析:在短期内,如果企业的亏损产品能够提供正的边际贡献,就不应该立即停产。此题中A 产品的边际贡献都是正数,所以不应该立即停产。 -

第4题:

(2019年)甲公司生产A、B两种产品。A产品是传统产品,造价高、定价低、多年亏损,但市场仍有少量需求,公司一直坚持生产。B产品是最近几年新开发的产品,由于技术性能好,质量高,颇受用户欢迎,目前市场供不应求。2019年末,公司计划、销售和财务部门一起编制下一年的生产计划,在该计划基础上,财务部门预测收入、成本和利润。相关信息如下:

预计利润表

2020年 单位:万元

经财务部门测算,A、B产品的变动成本率分别为70%和40%。

公司领导根据财务部门预测,提出如下几个问题:

(1)2020年公司税前营业利润能否达到100万元?

(2)A产品亏损40万元,可否考虑停产?

(3)若能添置设备,扩大生产能力,增产能否增利?

根据公司领导提出的问题,财务部门和相关部门共同研究,提出如下三个方案:

方案一:停止生产A产品,按原计划生产B产品。

方案二:停止生产A产品,调整生产计划,平衡生产能力,使B产品增产80%。

方案三:在2020年原生产计划基础上,投资50万元购罝一台设备,用于生产B产品,B产品增产10%。预计该设备使用年限5年,按直线法计提折旧,无残值。

要求:

(1)分别计算A、B产品的变动成本和边际贡献。

(2)分别计算三个方案的税前营业利润,并据以选择最优方案。

(3)基于要求(2)的结果,依次回答公司领导提出的三个问题,并简要说明理由。答案:解析:(1)A产品的变动成本=1220×70%=854(万元)

A产品的边际贡献=1220-854=366(万元)

B产品的变动成本560×40%=224(万元)

B产品的边际贡献=560-224=336(万元)

(2)企业总固定成本=(1260-854)+(440-224)=622(万元)

方案一的税前营业利润=336-622=-286(万元)

方案二的税前营业利润=560×(1+80%)×(1-40%)-622=-17.2(万元)

方案三的税前营业利润=80+560×10%×(1-40%)-50/5=103.6(万元)

方案三的税前营业利润最大,应选择方案三。

(3)①2020年公司税前营业利润能达到100万元。

②由于A产品能提供正的边际贡献,在短期内,即使停产A产品,其固定成本也不会降低,所以不能停产A产品。

③由于方案三可以增加税前经营利润,所以增产能增利。 -

第5题:

B公司目前生产一种产品,该产品的适销期预计还有6年,公司计划6年后停产该产品。生产该产品的设备已经使用5年,比较陈旧,运行成本(人工费、维修费和能源消耗等)和残次品率较高。目前市场上出现了一种新设备,其生产能力、生产产品的质量与现有设备相同。新设备虽然购置成本较高,但运行成本较低,并且可以减少存货占用资金、降低残次品率。除此以外的其他方面,新设备与旧设备没有显著差别。B公司正在研究是否应将现有旧设备更换为新设备,有关的资料如下:

B公司更新设备投资的资本成本为10%,所得税率为25%;固定资产的会计折旧政策与税法有关规定相同。

要求:

(1)计算B公司继续使用旧设备的相关现金流出总现值(计算过程及结果填入答题卷给定的表格内)。

(2)计算B公司更换新设备方案的相关现金流出总现值(计算过程及结果填入答题卷给定的表格内)。

(3)计算两个方案的净差额,并判断应否实施更新设备的方案。

答案:解析:(1)继续使用旧设备的现金流量折现

初始投资=旧设备变现价值50000(元)旧设备年折旧=原值*(1-残值率)/使用年限=200000*(1-10%)/10=18000(元)目前账面净值=原值-已提折旧=200000-18000*5=110000(元)失去变现价值损失抵税=(账面价值-变现价值)*税率=(110000-50000)*25%=15000(元)每年付现成本=运行成本+残次品成本=(110000+8000)*(1-25%)=88500(元)每年折旧抵税=折旧额*税率:18000*25%=4500(元)期末残值变现损失抵税=(账面残值-变现价值)*税率:200000*10%*25%=5000(元)

(2)更换新设备的现金流量折现:

每年折旧额=300000*(1-10%)/10=27000(元)

(3)两个方案的相关现金流出总现值的净差额=新-旧=475070.48-430562.95=44507.53(元)应该继续使用旧设备,而不应该更新。

-

第6题:

某公司利用 M 设备生产 A 产品, M 设备的原值 50000 元,税法规定的折旧年限为 5 年,税法规定的残值率为 10% ,公司预计使用 4 年后将停产 A 产品,预计 4 年后转让 M 设备的净残值为 3500 元,该公司适用的所得税税率为 25% ,则第 4 年末该设备处置引起的预计现金净流量为( )元。A.3125

B.3875

C.4625

D.6125答案:D解析:折旧 = ( 50000-50000 × 10% ) /5=9000 (元)

第 4 年末账面净残值 = ( 50000-4 × 9000 ) =14000 (元)

该设备报废引起的预计现金净流量 = 报废时净残值 + 清理损失抵税 =3500+ ( 14000-3500)× 25%=6125( 元 )@##