ABC公司的信用级别为A级,适用的所得税税率为25%。该公司现在急需筹集1000万资金,欲平价发行10年期的长期债券。目前新发行的10年期政府债券的市场收益率为4.4%。为估计其税前债务成本,收集了目前上市交易的A级公司债券4种。有关数据下表所示。要求: (1)发行债券的税前资本成本; (2)发行债券的税后资本成本。

题目

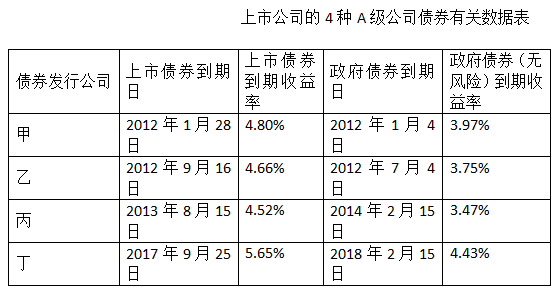

ABC公司的信用级别为A级,适用的所得税税率为25%。该公司现在急需筹集1000万资金,欲平价发行10年期的长期债券。目前新发行的10年期政府债券的市场收益率为4.4%。为估计其税前债务成本,收集了目前上市交易的A级公司债券4种。有关数据下表所示。

要求:

(1)发行债券的税前资本成本;

(2)发行债券的税后资本成本。

要求:

(1)发行债券的税前资本成本;

(2)发行债券的税后资本成本。

相似考题

参考答案和解析

答案:

解析:

(1)发行债券的税前资本成本=4.4%+(4.8%-3.97%+4.66%-3.75%+4.52%-3.47%+5.65%-4.43%)/4=5.4%

(2)发行债券的税后资本成本=5.4%×(1-25%)=4.05%。

(2)发行债券的税后资本成本=5.4%×(1-25%)=4.05%。

更多“ABC公司的信用级别为A级,适用的所得税税率为25%。该公司现在急需筹集1000万资金,欲平价发行10年期的长期债券。目前新发行的10年期政府债券的市场收益率为4.4%。为估计其税前债务成本,收集了目前上市交易的A级公司债券4种。有关数据下表所示。 ”相关问题

-

第1题:

甲公司计划以2/3(负债/权益)的资本结构为W项目筹资。如果决定投资该项目,甲公司将于2014年10月发行5年期债券。由于甲公司目前没有已上市债券,拟采用风险调整法确定债务资本成本。W项目的权益资本相对其税后债务资本成本的风险溢价为5%。

甲公司的信用级别为BB级,目前国内上市交易的BB级公司债有3种,这3种债券及与其到期日接近的政府债券的到期收益率如下:

甲公司适用的企业所得税税率为25%。

要求:

(1)根据所给资料,估计无风险利率,计算W项目的加权平均资本成本,其中债务资本成本采用风险调整法计算,权益资本成本采用债券报酬率风险调整模型计算。(2014年综合题部分)答案:解析:(1)无风险利率为5年后到期的政府债券的到期收益率,即4.3%。

企业信用风险补偿率=[(6.5%-3.4%)+(7.6%-3.6%)+(8.3%-4.3%)]÷3=3.7%

税前债务资本成本=4.3%+3.7%=8%

股权资本成本=8%×(1-25%)+5%=11%

加权平均资本成本=8%×(1-25%)×(2/5)+11%×(3/5)=9% -

第2题:

ABC 公司拟发行 30 年期的债券,面值 1000 元,利率 10%(按年付息),所得税率 25%,平价发现,发行费用率为面值的 1%。答案:解析:将数据带入上述公式:

Kd=10.11% -

第3题:

甲公司计划以2/4(负债/权益)的资本结构为W项目筹资。如果决定投资该项目,甲公司将于2018年1月发行8年期债券。由于甲公司目前没有已上市债券,而且找不到合适的可比公司,故拟采用风险调整法确定债务资本成本。W项目的权益资本相对其税后债务资本成本的风险溢价为5%。

甲公司的信用级别为BB级,该公司所得税税率为25%,甲公司收集了最近上市的公司债券5种,这5种债券及与其到期日相近的政府债券的到期收益率如下:

甲公司适用的企业所得税税率为25%。目前市场上有一种还有8年到期的已上市政府债券。该债券面值为1000元,票面利率8%,每年付息一次,到期一次归还本金,当前市价为1100元,刚过付息日。

要求:

(1)根据所给资料,估计无风险利率;

(2)采用风险调整法计算税前债务资本成本;

(3)采用债券收益率风险调整模型计算权益资本成本;

(4)计算加权平均资本成本。答案:解析:(1)设无风险利率为i,则1100=1000×8%×(P/A,i,8)+1000×(P/F,i,8)

设利率为6%,

1000×8%×(P/A,6%,8)+1000×(P/F,6%,8)=80×6.2098+1000×0.6274=1124.184(元)

设利率为7%,

1000×8%×(P/A,7%,8)+1000×(P/F,7%,8)=80×5.9713+1000×0.5820=1059.704(元)

(i-6%)/(7%-6%)=(1100-1124.184)/(1059.704-1124.184)

所以无风险利率i=6.38%

(2)企业信用风险补偿率=[(6.5%-3.5%)+(7.6%-3.6%)+(7.3%-4.3%)]÷3=3.33%

税前债务资本成本=6.38%+3.33%=9.71%

(3)股权资本成本=9.71%×(1-25%)+5%=12.28%

(4)加权平均资本成本=9.71%×(1-25%)×(2/6)+12.28%×(4/6)=10.61%。 -

第4题:

ABC公司拟发行30年期的债券,面值1000元,利率10%(按年付息),所得税税率25%,平价发行,发行费用率为面值的1%。答案:解析:1000*(1-1%)=1000*10%*(P/A,K,30)+1000*(P/F,K,30)

税前资本成本K=10.11%

税后资本成本=10.11%*(1-25%)=7.58% -

第5题:

ABC公司的信用级别为B级。为估计其税前债务成本,收集了目前上市交易的B级公司债4种。不同期限债券的利率不具可比性,长期债券的利率较高。对于已经上市的债券来说,到期日相同则可以认为未来的期限相同,其无风险利率相同,两者的利率差额是风险不同引起的。寻找到期日完全相同的政府债券和公司债券几乎不可能。因此,还要选择4种到期日分别与4种公司债券近似的政府债券,进行到期收益率的比较。有关数据如表4-1所示。 答案:解析:假设当前的无风险利率为3.5%,则ABC公司的税前债务成本为: Kd=3.5%+1%=4.5%.

答案:解析:假设当前的无风险利率为3.5%,则ABC公司的税前债务成本为: Kd=3.5%+1%=4.5%. -

第6题:

H公司是一个高成长的公司,目前每股价格为20元,每股股利为1元,股利预期增长率为6%。

公司现在急需筹集资金5000万元,有以下三个备选方案:

方案l:按照目前市价增发股票250万股。

方案2:平价发行10年期的长期债券。目前新发行的10年期政府债券的到期收益率为3.6%。H公司的信用级别为AAA级,目前上市交易的AAA级公司债券有3种。这3种公司债券及与其到期日接近的政府债券的到期收益率如下表所示:

方案3:发行10年期的可转换债券,每份债券面值为1000元,票面利率为5%,每年年末付息一次。转换价格为25元;不可赎回期为5年,5年后可转换债券的赎回价格为1050元,此后每年递减10元。假设等风险普通债券的市场利率为7%。

要求:

(1)计算按方案1发行股票的资本成本。

(2)计算按方案2发行债券的税前资本成本。

(3)根据方案3,计算第5年末可转换债券的底线价值,并计算按方案3发行可转换债券的税前资本成本。

(4)判断方案3是否可行并说明原因。如方案3不可行,请提出三种可行的具体修改建议(修改发行方案时,债券的面值、期限、付息方式均不能改变,不可赎回期的改变以年为最小单位,赎回价格的确定方式不变)。

答案解析答案:解析:(1)K股=[1×(1+6%)]/20+6%=11.3%

(2)无风险利率=3.6%

信用风险补偿率=[(6.5%-3.4%)+(6.25%-3.05%)+(7.5%-3.6%)]/3=3.4%

税前债务成本=3.6%+3.4%=7%

(3)第5年年末转换价值=20×(1+6%)5×(1000/25)=1070.58(元)

第5年年末债券价值

=50×(P/A,7%,5)+1000×(P/F,7%,5)=50×4.1002+1000×0.7130=918.01(元)

底线价值为1070.58元。

1000=50×(P/A,i,5)+1070.58×(P/F,i,5)

设利率为6%

50×4.2124+1070.58×0.7473=1010.66

设利率为7%

50×4.1002+1070.58×0.7130=968.33

i=6.25%

(4)由于税前资本成本小于普通债券市场利率,所以投资人不接受,不可行。

修改方案①:提高票面利率

1000=1000×i×(P/A,7%,5)+1070.58×(P/F,7%,5)

i=5.77%

票面利率至少提高到5.77%,方案可行。

修改方案②:降低转换价格

1000=1000×5%×(P/A,7%,5)+20×(1+6%)5×(1000/X)×(P/F,7%,5)

1000=205.01+(19083.0967/X)

X=24,转换价格至少降到24元,方案可行。

修改方案③:修改赎回期

1000=1000×5%×(P/A,7%,n)+20×(1+6%)n×(1000/25)×(P/F,7%,n)

设期数为6

50×4.7665+20×(1+6%)6×40×0.6663=994.45

设期数为7

50×5.3893+20×(1+6%)7×40×0.6227=1018.51

所以不可赎回期应调为7年及以上。 -

第7题:

若目前10年期政府债券的市场回报率为5%,甲公司为A级企业,拟发行10年期债券,目前市场上市交易的A级企业债券有一家E公司,其债券的利率为8%,具有同样到期日的国债利率为4.5%,所得税税率为25%,则按照风险调整法甲公司债券的税后成本为( )A、6.9%

B、8.5%

C、6.375%

D、5.6%答案:C解析:税前债务成本=政府债券的市场回报率+企业的信用风险补偿率=5%+(8%-4.5%)=8.5%,税后资本成本=8.5%×(1-25%)=6.375%。 -

第8题:

公司采用风险调整法计算公司税前债务成本,其中企业信用风险补偿率是指()。

- A、信用级别与该公司相同的上市公司债券到期收益率

- B、政府债券的市场回报率

- C、与上市公司债券同期的长期政府债券到期收益率

- D、信用级别与该公司相同的上市公司债券到期收益率减与其同期的长期政府债券到期收益率

正确答案:D -

第9题:

单选题某公司的信用级别为A级。为估计其税前债务成本,收集了目前上市交易的A级公司债3种。三种债券的到期收益率分别为5.36%、5.50%、5.78%,同期的长期政府债券到期收益率分别为4.12%、4.46%、4.58%,当期的无风险利率为4.20%,则该公司的税前债务成本是( )。A5.36%

B5.50%

C5.78%

D5.55%

正确答案: D解析: 平均风险补偿率=[(5.36%-4.12%)+(5.50%-4.46%)+(5.78%-4.58%)]/3=1.16% 该公司的税前债务成本=4.20%+1.16%=5.36% -

第10题:

单选题若目前10年期政府债券的市场回报率为3%,甲公司为A级企业,拟发行10年期债券,目前市场上交易的A级企业债券有一家E公司,其债券的利率为7%,具有同样到期日的国债利率为3.5%,则按照风险调整法确定甲公司债券的税前成本应为()。A9.6%

B9%

C12.8%

D6.5%

正确答案: C解析: 税前债务成本=政府债券的市场回报率+企业的信用风险补偿率=3%+(7%-3.5%)=6.5%。 -

第11题:

单选题若公司直接平价发行普通债券,利率必须达到10%才能成功发行,如果发行股票,公司股票的B系数为1.5,目前无风险报酬率为3%,市场风险溢价为6%,若公司目前适用的所得税税率为25%,则该公司若要发行可转换债券,其税前融资成本应为()。A7.5%到10%之间

B10%到16%之间

C大于10%

D低于12%

正确答案: D解析: 股票资本成本=3%+1.5×6%=12%,税前股票资本成本=12%/(1-25%)=16%,可转换债券的税前融资成本应在普通债券利率与税前股权成本之间,所以选项B正确。 -

第12题:

单选题若目前市场上一般债券利率为10%,公司股票的资本成本为12%,公司适用的所得税税率为25%,则公司欲成功发行附认股权证债券,其税前资本成本能为( )。A5%

B10%

C12%

D16%

正确答案: A解析:

认股权证是公司向股东发放的一种凭证,授权其持有者在一个特定期间以特定价格购买特定数量的公司股票。发行附认股权证债券,是以潜在的股权稀释为代价换取较低的利息。认股权证决策原则:计算出的内含报酬率必须处在债务的市场利率和(税前)普通股成本之间,才可以被发行人和投资人同时接受。股权税前成本=12%/(1-25%)=16%,C项,12%处在债务的市场利率(10%)和(税前)普通股成本(16%)之间,可以被发行人和投资人同时接受。 -

第13题:

(2015节选)甲公司是一家制造业企业,信用级别为A级,目前没有上市的债券,为投资新产品项目,公司拟通过发行面值1000元的5年期债券进行筹资,公司采用风险调整法估计拟发行债券的税前债务资本成本,并以此确定该债券的票面利率。

2012年1月1日,公司收集了当时上市交易的3种A级公司债券及与这些上市债券到期日接近的政府债券的相关信息如下:

要求:计算2012年1月1日,A级公司债券的平均信用风险补偿率,并确定甲公司拟发行债券的票面利率。答案:解析:平均信用风险补偿率

以2012年1月1日为评估基准日,同期限(到期日相同或相近)的政府债券到期收益率可以使用2017年1月10到期的政府债券的到期收益率5%。

则:拟发行债券的票面利率=5%+3%=8% -

第14题:

(2019年)甲公司是一家制造业上市公司,拟于2019年末发行10年期债券筹资。目前甲公司尚无上市债券,也找不到合适的可比公司,评级机构评定甲公司的信用级别为AA级。目前上市交易的AA级公司债券及与之到期日相近的政府债券信息如下:

甲公司采用风险调整法估计拟发行债券的税前债务资本成本,并以此确定该债券的票面利率。

要求:计算2019年末,AA级公司债券的平均信用风险补偿率,并确定甲公司拟发行债券的票面利率。答案:解析:平均信用风险补偿率=[(5.69%-4.42%)+(6.64%-5.15%)+(7.84%-5.95%)]/3=1.55%

以2019年末为评估基准日,同期限(到期日相同或相近)的政府债券到期收益率可以使用2029年12月10日到期的政府债券(即原题资料中“假设无风险利率参考10年期政府债券到期收益率”)的到期收益率5.95%。

则:拟发行债券的票面利率=5.95%+1.55%=7.5% -

第15题:

(2014年)甲公司计划以2/3(负债/权益)的资本结构为W项目筹资。如果决定投资该项目,甲公司将于2014年10月发行5年期债券。由于甲公司目前没有已上市债券,拟采用风险调整法确定债务资本成本。W项目的权益资本相对其税后债务资本成本的风险溢价为5%。

甲公司的信用级别为BB级,目前国内上市交易的BB级公司债有3种,这3种债券及与其到期日接近的政府债券的到期收益率如下:

甲公司适用的企业所得税税率为25%。

要求:

(1)根据所给资料,估计无风险利率,计算W项目的加权平均资本成本,其中债务资本成本采用风险调整法计算,权益资本成本采用债券报酬率风险调整模型计算。答案:解析:( 1)无风险利率为 5年后到期的政府债券的到期收益率,即 4.3%。

企业信用风险补偿率 =[( 6.5%-3.4%) +( 7.6%-3.6%) +( 8.3%-4.3%)]÷ 3=3.7%

税前债务资本成本 =4.3%+3.7%=8%

股权资本成本 =8%×( 1-25%) +5%=11%

加权平均资本成本 =8%×( 1-25%)×( 2/5) +11%×( 3/5) =9% -

第16题:

甲公司是一家制造业企业,信用级别为A级,目前没有上市债券,为投资新产品项目,公司拟通过发行面值1000元的5年期债券进行筹资,公司采用风险调整法估计拟发行债券的税前债务资本成本,并以此确定该债权的票面利率。

2012年1月1日,公司收集了当时上市交易的3种A级公司债券及与这些上市债券到期日接近的政府债券的相关信息。

2012年7月1日,本公司发行该债券,该债券每年6月30日付息一次,2017年6月30日到期,发行当天的等风险投资市场报酬率为10%。

要求:

(1)计算2012年1月1日,A级公司债券的平均信用风险补偿率,并确定甲公司拟发行债券的票面利率。

(2)计算2012年7月1日,甲公司债券的发行价格。

(3)2014年7月1日,A投资人在二级市场上以970元购买了甲公司债券,并计划持有至到期。投资当天等风险投资市场报酬率为9%,计算A投资人的到期收益率,并据此判断该债券价格是否合理。答案:解析:(1)平均信用风险补偿率=[(7.5%-4.5%)+(7.9%-5%)+(8.3%-5.2%)]/3=3% Y公司与甲公司是同期限债券,则无风险利率=5%,税前债务成本=5%+3%=8% 公司采用风险调整法估计拟发行债券的税前债务资本成本,并以此确定该债券的票面利率。则票面利率为8%

(2)发行价格=1000*8%*(P/A,10%,5)+1000*(P/F,10%,5)=924.16(元)

(3)设到期收益率为i 则:1000*8%*(P/A,i,3)+1000*(P/F,i,3)=970 i=10% 价值80*2.4869+1000*0.7513=950.252 i=9% 价值=80*2.5313+1000*0.7722=974.704 i=9%+(10%-9%)*(974.704-970)/(974.704-950.252)=9.19% 到期收益率大于等风险投资市场报酬率,因此该债券价格是合理的。值得投资 -

第17题:

(2015年)甲公司是一家制造业企业,信用级别为A级,目前没有上市债券,为投资新产品项目,公司拟通过发行面值1000元的5年期债券进行筹资,公司采用风险调整法估计拟发行债券的税前债务资本成本,并以此确定该债券的票面利率。

2012年1月1日,公司收集了当时上市交易的3种A级公司债券及与这些上市债券到期日接近的政府债券的相关信息。

2012年7月1日,甲公司发行该债券,该债券每年6月30日付息一次,2017年6月30日到期,发行当天,等风险投资市场报酬率为10%。

要求:

(1)计算2012年1月1日A级公司债券的平均信用风险补偿率,并确定甲公司拟发行债券的票面利率。

(2)计算2012年7月1日甲公司债券的发行价格。

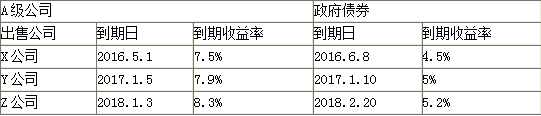

(3)2014年7月1日,A投资人在二级市场上以970元购买了甲公司债券,并计划持有至到期,投资当天,等风险投资市场报酬率为9%,计算A投资人的到期收益率,并据此判断该债券价格是否合理。答案:解析:(1)平均信用风险补偿率=(X公司信用风险补偿率+Y公司信用风险补偿率+Z公司信用风险补偿率)/3=[(7.5%-4.5%)+(7.9%-5%)+(8.3%-5.2%)]/3=3%

2017年1月10日到期的政府债券与甲公司债券到期日相近,则无风险利率=5%,税前债务资本成本=5%+3%=8%。

公司采用风险调整法估计拟发行债券的税前债务资本成本,并以此确定该债券的票面利率,则票面利率为8%

(2)1000×8%×(P/A,10%,5)+1000/1.15=924.16(元)

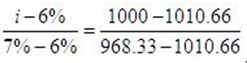

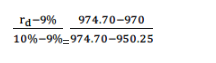

(3)设到期收益率为rd,则

P=1000×8%×(P/A,rd ,3)+1000/(1+rd)3=970

当rd=9%,P=974.70;当rd=10%,P=950.25

使用内插法:

-

第18题:

(2010年)H公司是一个高成长的公司,目前每股价格为20元,每股股利为1元,股利预期增长率为6%。

公司现在急需筹集资金5000万元,有以下三个备选方案:

方案1:按照目前市价增发股票250万股。

方案2:平价发行10年期的长期债券。目前新发行的10年期政府债券的到期收益率为3.6%。H公司的信用级别为AAA级,目前上市交易的AAA级公司债券有3种。

这3种公司债券及与其到期日接近的政府债券的到期收益率如下表所示:

方案3:发行10年期的可转换债券,债券面值为每份1000元,票面利率为5%,每年年末付息一次,转换价格为25元;不可赎回为5年,5年后可转换债券的赎回价格为1050元,此后每年递减10元。假设等风险普通债券的市场利率为7%。

要求:

(1)计算按方案1发行股票的资本成本。

(2)计算按方案2发行债券的税前资本成本。

(3)根据方案3,计算第5年末可转换债券的底线价值,并计算按方案3发行可转换债券的税前资本成本。

(4)判断方案3是否可行并解释原因。如方案3不可行,请提出三种可行的具体修改建议(例如:票面利率至少提高到多少,方案才是可行的。修改发行方案时,债券的面值、期限、付息方式均不能改变,不可赎回期的改变以年为最小单位,赎回价格的确定方式不变。)答案:解析:(1)股票的资本成本=1×(1+6%)/20+6%=11.3%

(2)债券的税前资本成本=3.6%+(6.5%-3.4%+6.25%-3.05%+7.5%-3.6%)/3=7%

(3)第5年末债券价值=1000×5%×(P/A,7%,5)+1000×(P/F,7%,5)=918.01(元)

转换比率=1000/25=40

第5年末预计股价=20×(F/P,6%,5)=26.764(元)

第5年末转换价值=26.764×40=1070.56(元)

第5年末底线价值为转换价值与债券价值两者中较高者为1070.56元。

由于转换价格高于赎回价格,投资者会选择转换为普通股。

设可转换债券的税前资本成本为K,

1000=1000×5%×(P/A,K,5)+1070.56×(P/F,K,5)

当K=6%时,

1000×5%×(P/A,6%,5)+1070.56×(P/F,6%,5)=50×4.2124+1070.56×0.7473=1010.65

当K=7%时,

1000×5%×(P/A,7%,5)+1070.56×(P/F,7%,5)=50×4.1002+1070.56×0.7130=968.32

利用内插法,

(7%-K)/(7%-6%)=(968.32-1000)/(968.32-1010.65)

(7%-K)/1%=0.75

7%-K=0.75%

K=7%-0.75%=6.25%

解得可转换债券的税前资本成本为6.25%。

(4)由于可转换债券的税前资本成本低于等风险普通债券的市场利率,对投资人没有吸引力,方案3不可行。

修改意见1:提高票面利率至W:

根据:1000=1000×w×(P/A,7%,5)+1070.56×(P/F,7%,5)

可知:w=5.77%

即票面利率至少提高到5.77%,方案才可行。

修改意见2:降低转换价格到Y元:

1000=1000×5%×(P/A,7%,5)+26.764×1000/y×(P/F,7%,5)

解得:y=24.00

即至少把转换价格降低到24.00元,方案才可行。

修改意见3:延长不可赎回期至T年

当T=6时:

第6年末预计股价=20×(F/P,6%,6)=28.37(元)

第6年末转换价值=28.37×40=1134.8(元)

1000×5%×(P/A,7%,6)+1134.8×(P/F,7%,6)=994.45(元)

当T=7年时:

第7年末预计股价=20×(F/P,6%,7)=30.07(元)

第7年末转换价值=30.07×40=1202.8(元)

50×(P/A,7%,7)+1202.8×(P/F,7%,7)=1018.45(元)

不可赎回期至少延长到7年,方案才可行。 -

第19题:

假定某公司发行面值为100万元的10年期债券,票面利率为8%,发行费率为5%,发行价格120万元,公司所得税税率为33%,该公司债券的资金成本为()。如果公司以350万元发行面额为500万元的债券,则资金成本又为()。

正确答案:4.70%;8.06% -

第20题:

问答题ABC公司的信用级别为A级,适用的所得税税率为25%。该公司现在急需筹集1000万资金,欲平价发行10年期的长期债券。目前新发行的10年期政府债券的市场收益率为4.4%。为估计其税前债务成本,收集了目前上市交易的A级公司债券4种。有关数据下表所示。计算发行债券的税前资本成本;正确答案: 发行债券的税前资本成本=4.4%+(4.8%-3.97%+4.66%-3.75%+4.52%-3.47%+5.65%-4.43%)/4=5.4%解析: 暂无解析 -

第21题:

问答题ABC公司的信用级别为A级,适用的所得税税率为25%。该公司现在急需筹集1000万资金,欲平价发行10年期的长期债券。目前新发行的10年期政府债券的市场收益率为4.4%。为估计其税前债务成本,收集了目前上市交易的A级公司债券4种。有关数据下表所示。计算发行债券的税后资本成本。正确答案: 发行债券的税后资本成本=5.4%×(1-25%)=4.05%。解析: 暂无解析 -

第22题:

单选题若目前10年期政府债券的市场回报率为3%,甲公司为A级企业,拟发行10年期债券,目前市场上交易的A级企业债券有一家E公司,其债券的利率为7%.具有同样到期日的国债利率为3.5%。则按照风险调整法确定甲公司债券的税前成本应为()。A13.5%

B10%

C10.5%

D6.5%

正确答案: C解析: -

第23题:

单选题若公司直接平价发行普通债券,利率必须达到10%才能成功发行,如果发行股票,公司股票的β系数为1.5,目前无风险利率为3%,市场风险溢价为6%,若公司目前适用的所得税税率为25%,则该公司若要发行可转换债券,其税前融资成本应为()。A7.5%到10%之间

B10%到16%之间

C大于10%

D低于12%

正确答案: B解析: 股票资本成本=3%+1.5×6%=12%税前股票资本成本=12%/(1-25%)=16%可转换债券的税前融资成本应在普通债券利率与税前股权成本之间,所以选项B正确。