(2017年)甲企业采用标准成本法进行成本控制,当月产品实际产量大于预算产量,导致的成本差异是( )。A.直接材料数量差异 B.直接人工效率差异 C.变动制造费用效率差异 D.固定制造费用能量差异

题目

B.直接人工效率差异

C.变动制造费用效率差异

D.固定制造费用能量差异

相似考题

更多“(2017年)甲企业采用标准成本法进行成本控制,当月产品实际产量大于预算产量,导致的成本差异是( )。”相关问题

-

第1题:

在标准成本管理中,成本总差异是成本控制的重要内容。其计算公式是( )A.实际产量下实际成本-实际产量下标准成本

B.实际产量下标准成本-预算产量下实际成本

C.实际产量下实际成本-预算产量下标准成本

D.实际产量下实际成本-标准产量下的标准成本答案:A解析:在标准成本管理中,应该是实际产量下的实际成本和标准成本,所以A 正确。 -

第2题:

“成本差异=实际成本-标准成本”,其中的“标准成本”的含义是( )。A、单位产品标准消耗量

B、单位产品标准成本

C、预算产量的标准成本

D、实际产量的标准成本答案:D解析:“标准成本”一词在实际工作中有两种含义:一种是指单位产品标准成本,单位产品标准成本=单位产品标准消耗量×标准单价;另一种是指实际产量的标准成本,实际产量标准成本=实际产量×单位产品标准成本。在成本差异的计算式中,“标准成本”是指实际产量的标准成本。 -

第3题:

在标准成本法下,变动制造费用成本差异指的是实际变动制造费用与预算产量下的标准变动制作费用之间的差额。()答案:错解析:变动制造费用成本差异指的是实际变动制造费用与实际产量下的标准变动制造费用之间的差额。 -

第4题:

(2019年)在标准成本法下,变动制造费用成本差异指实际变动制造费用与预算产量下的标准变动制造费用之间的差额。( )答案:错解析:变动制造费用成本差异分析,都是基于实际产量进行分析的。 -

第5题:

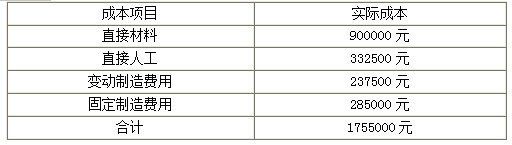

甲公司为一家生产制造企业,下设X、Y两个分厂,其中X分厂主要从事A产品的生产。甲公司采用标准成本法对A产品成本进行核算与管理。2018年10月,A产品当月成本资料如下所示:

(1)A产品单位标准成本资料。

甲公司A产品预算产量的标准工时为100000小时。

(2)本月A产品的实际产量为2000件,实际耗用材料90000千克,实际人工工时95000小时,实际成本如下所示:

假定不考虑其他因素。

<1>?、根据以上资料,计算2018年10月A产品实际成本与标准成本的成本差异总额。

<2>?、根据以上资料,计算直接材料价格差异和用量差异。

<3>?、根据以上资料,计算直接人工效率差异和工资率差异,并指出承担差异责任的对应部门。

<4>?、根据以上资料,计算变动制造费用耗费差异和效率差异。答案:解析:1. 2018年10月A产品成本差异总额=1755000-855×2000=45000(元)(1.5分)

2.直接材料价格差异=(900000/90000-9)×90000=90000(元)(1分)

直接材料用量差异=(90000-50×2000)×9=-90000(元)(1分)

3.直接人工工资率差异=(332500/95000-4)×95000=-47500(元)(1分)

直接人工效率差异=(95000-45×2000)×4=20000(元)(1分)

直接人工效率差异主要是生产部门的责任,直接人工工资率差异主要是劳动人事部门的责任。(2.5分)

4.变动制造费用耗费差异=(237500/95000-3)×95000=-47500(元)(1分)

变动制造费用效率差异=(95000-45×2000)×3=15000(元)(1分) -

第6题:

下列反映直接材料价格差异的描述正确的是()

- A、实际成本-实际耗用量×标准价格

- B、实际成本-标准耗用量×标准价格

- C、实际产量×(实际单位成本-标准单位成本)

- D、预算产量×(实际单位成本-标准单位成本)

正确答案:A -

第7题:

和静态预算相比,采用弹性预算的优点是:()。

- A、可以更清楚地看出固定成本差异

- B、可以清楚地看出计划生产量的差额

- C、在某一产量水平上的预算成本可以和相同产量水平的实际成本进行比较

- D、易于改变标准以适应变化的环境

正确答案:C -

第8题:

在标准成本管理中,成本总差异是成本控制的重要内容。其计算公式是()。

- A、实际产量下实际成本-实际产量下标准成本

- B、实际产量下标准成本-预算产量下实际成本

- C、实际产量下实际成本-预算产量下标准成本

- D、实际产量下实际成本-标准产量下标准成本

正确答案:A -

第9题:

单选题在标准成本管理中,成本总差异是成本控制的重要内容。其计算公式是()。A实际产量下实际成本-实际产量下标准成本

B实际产量下标准成本-预算产量下实际成本

C实际产量下实际成本-预算产量下标准成本

D实际产量下实际成本-标准产量下标准成本

正确答案: C解析: 暂无解析 -

第10题:

单选题甲企业采用标准成本法进行成本控制。当月产品实际产量大于预算产量,导致的成本差异是( )A直接材料数量差异

B变动制造费用效率差异

C直接人工效率差异

D固定制造费用能量差异

正确答案: A解析: -

第11题:

多选题在固定制造费用的三差异成本分析中,下列公式正确的有()。A耗费差异=实际固定制造费用-实际产量下标准固定制造费用

B耗费差异=实际固定制造费用-预算产量下标准固定制造费用

C产量差异=(预算产量下标准工时-实际产量下实际工时)×标准分配率

D效率差异=(实际产量下实际工时-实际产量下标准工时)×标准分配率

正确答案: C,B解析: 暂无解析 -

第12题:

单选题在标准成本管理中,成本总差异是成本控制的重要内容。其计算公式是( )。A实际产量下实际成本-实际产量下标准成本

B实际产量下标准成本-预算产量下实际成本

C实际产量下实际成本-预算产量下标准成本

D实际产量下标准成本-预算产量下标准成本

正确答案: A解析:

成本总差异=实际产量下实际成本-实际产量下标准成本。 -

第13题:

甲公司采用标准成本法进行成本控制。某种产品的固定制造费用标准成本为6元/件,每件产品的标准工时为2小时。2019年9月,该产品的预算产量为110件,实际产量为100件,实际工时为250小时,实际发生固定制造费用1000元,固定制造费用能量差异为( )元。A.-60

B.-90

C.60

D.150答案:C解析:固定制造费用的能量差异=(生产能量-实际产量下标准工时)×固定制造费用标准分配率=(110×2-100×2)×(6/2)=60(元)(U)。

本题考查:固定制造费用差异分析 -

第14题:

甲公司采用标准成本法进行成本控制。某种产品的变动制造费用成本标准为6元/件,每件产品的标准工时为2小时。2018年9月,该产品的实际产量为100件,实际工时为250小时,实际发生变动制造费用1000元,变动制造费用耗费差异为( )元。A.150

B.200

C.250

D.400答案:C解析:变动制造费用的标准小时费用分配率=6/2=3(元/小时),变动制造费用的耗费差异=(变动制造费用实际分配率-变动制造费用标准分配率)×实际工时=(1000/250-3)×250=250(元)。 -

第15题:

甲企业内部的乙车间为成本中心,主要生产丙产品,预算产量5500件,单位预算成本165元,实际产量5800件,单位实际成本162.8元,则该企业的预算成本节约额为( )元。A.49500

B.12760

C.61600

D.36740答案:B解析:预算成本节约额=实际产量预算责任成本-实际责任成本=5800×165-5800×162.8=12760(元)。 -

第16题:

在标准成本法下,变动制造费用成本差异指的是实际变动制造费用与预算产量下的标准变动制造费用之间的差额。( )答案:错解析:变动制造费用成本差异指的是实际变动制造费用与实际产量下的标准变动制造费用之间的差额。 -

第17题:

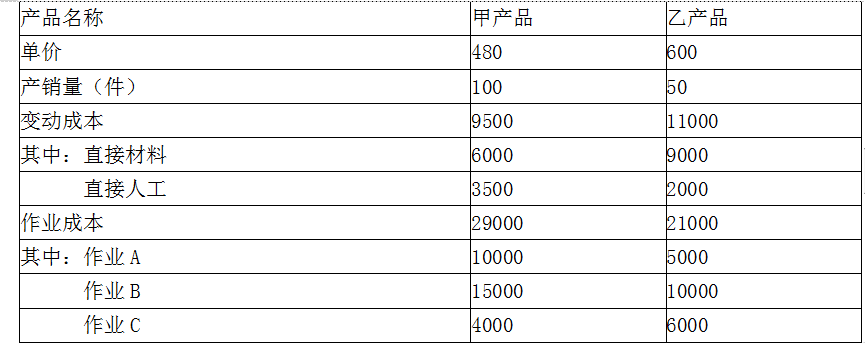

下表列示了W公司甲、乙两种产品的单价和直接材料、直接人工等变动成本。

假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。答案:解析:(1)采用传统成本方法进行盈利性分析

甲产品单位成本=[9500+(50000×100/150)]/100=428.33元,按产销量来分配固定成本费用

甲产品单位利润=480-428.33=51.67(元)

乙产品单位成本=[11000+(50000×50/150)]/50=553.33元,按产销量来分配固定成本费用

乙产品单位利润=600-553.33=46.67(元)

这两种产品均为盈利产品,企业应当生产这两种产品。

(2)采用作业成本法进行盈利性分析

甲产品单位成本=(9500+29000)/100=385(元)

甲产品单位盈利=480-385=95(元)

乙产品单位成本=(11000+21000)/50=640(元)

乙产品其单位盈利=600-640=-40(元)

可见以现有价格来安排生产,该产品在经济上并不合算。 -

第18题:

下列公式中,不正确的是()。

- A、直接材料成本差异=实际产量下实际成本-实际产量下标准成本

- B、直接材料用量差异=(实际用量-实际产量下标准用量)×标准价格

- C、直接材料价格差异=实际用量×(实际价格-标准价格)

- D、直接材料成本差异=实际用量×标准价格-标准用量×标准价格

正确答案:D -

第19题:

某车间为成本中心,生产甲产品,预算产量5000件,预算单位成本200元,实际产量6000件,实际单位成本195元,则预算成本节约率为()。

- A、17%

- B、-2.5%

- C、2.5%

- D、6%

正确答案:C -

第20题:

甲公司采用标准成本法进行成本控制,某种产品的变动制造费用标准分配率为3元/小时,每件产品的标准工时为2小时,2017年9月,该产品的实际产量为100件,实际工时为250小时,实际发生变动制造费用为1000元,变动制造费用耗费差异为()元。

- A、150

- B、200

- C、250

- D、400

正确答案:C -

第21题:

单选题在标准成本管理中,成本总差异是成本控制的重要内容。其计算公式是( )。A实际产量下实际成本-实际产量下标准成本

B实际产量下标准成本-预算产量下实际成本

C实际产量下实际成本-预算产量下标准成本

D实际产量下实际成本-标准产量下的标准成本

正确答案: D解析: -

第22题:

单选题甲公司采用标准成本法进行成本控制。某种产品的变动制造费用成本标准为6元/件,每件产品的标准工时为2小时。2014年9月,该产品的实际产量为100件,实际工时为250小时,实际发生变动制造费用1000元,变动制造费用耗费差异为( )元。A150

B200

C250

D400

正确答案: B解析: -

第23题:

单选题企业进行固定制造费用差异分析时可以使用三差异分析法。下列关于三差异分析法的说法中,正确的是( )。A固定制造费用耗费差异=固定制造费用实际成本-实际产量下固定制造费用标准成本

B固定制造费用产量差异=(预算产量下标准工时-实际产量下实际工时)×固定制造费用标准分配率

C固定制造费用效率差异=(实际产量下实际工时-预算产量下标准工时)×固定制造费用标准分配率

D三差异分析法中的产量差异与二差异分析法中的能量差异相同

正确答案: B解析: