某企业生产A产品,有关A产品的定额资料为: 单位产品的原材料定额成本50元,单位产品工时消耗定额5小时 。某月完工产品1000件, 月末在产品200件,在产品投料程度60%,完工程度25%。 本月月初在产品和本月份的生产费用合计为126420元,其中原材料费用50820元,直接人工42000元,制造费用33600元。要求按定额比例法计算完工产品和在产品的成本。

题目

相似考题

更多“某企业生产A产品,有关A产品的定额资料为: 单位产品的原材料定额成本50元,单位产品工时消耗定额5小时 。某月完工产品1000件, 月末在产品200件,在产品投料程度60%,完工程度25%。 本月月初在产品和本月份的生产费用合计为126420元,其中原材料费用50820元,直接人工42000元,制造费用33600元。要求按定额比例法计算完工产品和在产品的成本。”相关问题

-

第1题:

某工业企业生产甲产品,原材料在生产开始时一次投入,甲产品的工时定额50小时,其中第一道工序的工时定额10小时,第二道工序的工时定额30小时,第三道工序的工时定额10小时。期初在产品数量为零,本期完工产品数量500件,期末在产品数量200件,其中第一道工序在产品100件,第二道工序在产品20件,第三道工序在产品80件。本期为生产甲产品发生原材料费用56000元,直接人工费用50320元,制造费用47360元。完工产品和在产品成本分配采用约当产量法。 要求: (1)计算分配直接人工费用和制造费用时,各工序在产品完工程度和在产品约当产量; (2)计算甲产品完工产品总成本和月末在产品总成本(先计算完工产品总成本)。

正确答案:

(1)计算分配直接人工费用和制造费用时,在产品完工程度和在产品约当产量:

①第一道工序在产品完工程度=(10×50%)/(10+30+10)×100%=10%

②第二道工序在产品完工程度=(10+30×50%)/(10+30+10)×l00%=b0%

③第三道工序在产品完工程度=(10+30+10×50%)/(10+30+10)×100%=90%

④在产品约当总产量=100×10%+20×50%+80×90%=92(件)

(2)计算完工产品总成本和在产品成本:

①完工产品总成本=56000/(500+200)×500+50320/(500+92)×500+47360/(500+92)×500=122500(元)

②在产品成本

=56000+50320+47360-122500=31180(元)

【思路点拨】本题考查完工产品和在产品成本分配的约当产量法。该题型需要先计算在产品完工程度,进而计算在产品约当产量,再根据约当产量分配成本费用。涉及多个工序时,需要分别计算各个工序在产品完工程度,某工序在产品直接人工费用和制造费用的完工程度=(前面各工序的累计定额工时+本工序定额工时×本工序完工程度)/产品定额工时,在题目没有交待完工程度的具体数据的情况下,某工序在产品在本工序的工时完工程度默认为50%。注意,在原材料在生产开始时一次投入的情况下,各工序在产品原材料完工程度都是100%,在产品原材料约当产量=各工序在产品数量之和。

-

第2题:

某工业企业2008年5月生产甲、乙两种产品的有关资料如下表:

项目 原材料(元) 定额(元) 工时(小时) 工资(元) 制造费用(元) 合计(元) 甲产品 28000 2400 乙产品 12000 1600 合计 44000 40000 4000 26000 31200 101200

甲产品本月完工100件,在产品100件,在产品完工程度30%;乙产品本月全部完工80件。假定原材料于生产开始时一次投入,工资和制造费用在生产过程中均衡发生,原材料按定额比例分配,工资和制造费用按工时比例分配。假定甲、乙产品均无在产品期初余额。

要求:根据上述资料计算该企业2008年5月甲、乙产品的完工成本(写出计算过程,列出产品成本计算单),并编制结转产品成本的会计分录。

甲产品成本计算单单位:元

项目 原材料 工资 制造费用 合计 生产费用 完工产品成本 单位产品成本 月末在产品成本

乙产品成本计算单单位:元

项目 原材料 工资 制造费用 合计 生产费用 完工产品成本 单位产品成本

正确答案:

(1)原材料分配率

=44 000÷40 000×100%=110%

甲产品应分摊的原材料费用

=28 000 ×110%=30 800(元)

甲产品单位原材料费用

=30 800÷200=154(元)

甲产品完工产品的原材料

=100×154=15 400(元)

乙产品应分摊的原材料费用

=12 000×110%=13 200(元)

(2)甲产品在产品约当产量

=100×30%=30(件)

(3)甲产品应分摊的工资费用

=26 000÷4 000×2 400

=15 600(元)

甲产品完工产品应分摊的工资费用

=15 600÷(100+30)X100

=12 000(元)

乙产品应分摊的工资费用

=26 000÷4 000×1 600

=10 400(元)

(4)甲产品应分摊的制造费用

=31 200÷4 000×2 400

=18 720(元)

甲产品完工产品应分摊制造费用

=18 720÷(100+30)×100

=14 400(元)

乙产品应分摊的制造费用

=31 200÷4 000×1 600

=12 480(元)

甲产品成本计算单单位:元

项目原材料

工资

制造费用

合计

生产费用

30 800

15 600

18 720

65 120

完工产品成本

15 400

12 000

14 400

41 800

单位产品成本

154

120

144

418

月末在产品成本

15 400

3 600

4 320

23 320

乙产品成本计算单单位:元

项目原材料

工资

制造费用

合计

生产费用

13 200

10 400

12 480

36 080

完工产品成本

13 200

10 400

12 480

36 080

单位产品成本

165

130

156

451

借:库存商品-甲产品 41 800

-乙产品 36 080

贷:生产成本 77 880 -

第3题:

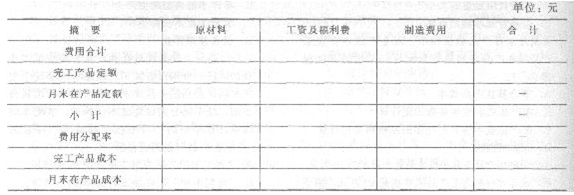

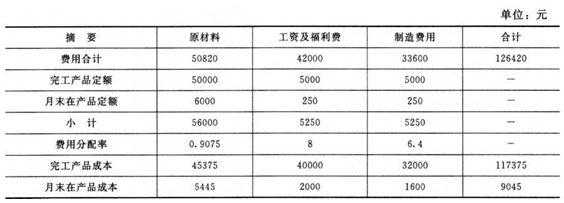

某企业生产A产品,有关A产品的定额资料为:单位产品的原材料定额成本为50元,单位产品工资及福利费和制造费用消耗定额都为5元。某月完工产品1000件,月末在产品200件。在产品投料程度60%,完工程度25%。本月月初在产品和本月份的生产费用合计为126420元,其中原材料费用50820元,工资及福利费42000元,制造费用33600元。 要求:按定额比例分配法计算完工产品和在产品的成本(填写下表)。

正确答案:

正确答案:

注:月末在产品定额6000=200×60%×50;250=200×25%×5。

【思路点拨】本题考查完工产品和在产品成本分配的定额比例法,解题时先计算完工产品定额和月末在产品定额,然后计算分配率,进行成本分配。月末在产品定额=月末在产品数量×完工程度×单位产品定额。如果题目直接给出在产品单位定额数据,则月末在产品定额=月末在产品数量×在产品单位定额。

-

第4题:

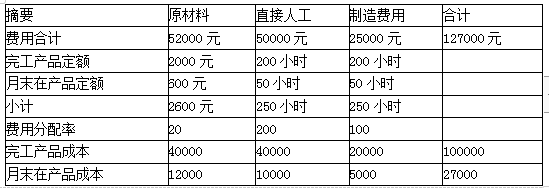

某企业生产A产品,有关A产品的定额资料为:单位产品的原材料定额成本10元,单位产品工时消耗定额1小时。某月完工产品200件,月末在产品100件,在产品投料程度60%,完工程度50%。本月月初在产品和本月份的生产费用合计为127000元,其中原材料费用52000元,直接人工50000元,制造费用25000元。按定额比例法计算完工产品和在产品的成本。

要求:计算完工产品成本和月末在产品成本。答案:解析:

【原材料】

完工产品定额=200×10=2000(元)

月末在产品定额=(100×60%)×10=600(元)

分配率=52000/2600=20

完工产品成本=2000×20=40000(元)

月末在产品成本=20×600=12000(元)

【直接人工】

完工产品定额=200×1=200(小时)

月末在产品定额=100×50%×1=50(小时)

分配率=50000/250=200(元/小时)

完工产品成本=200×200=40000(元)

月末在产品成本=200×50=10000(元)

制造费用分配原理同直接人工。 -

第5题:

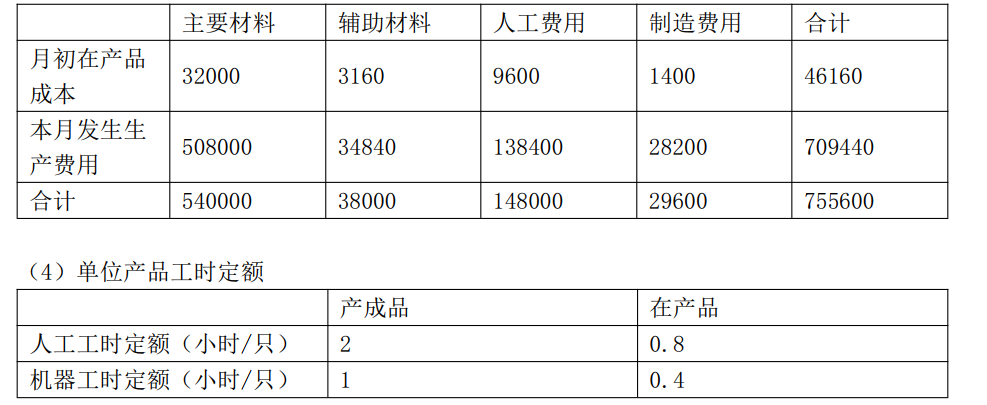

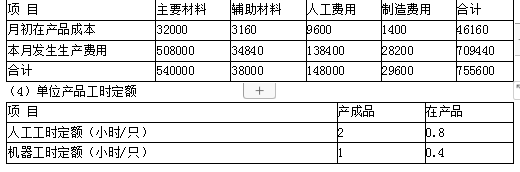

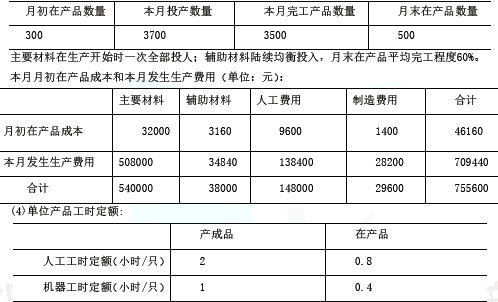

甲公司是一家制造业企业,只生产和销售一种新型保温容器。产品直接消耗的材料分为主要材料和辅助材料。各月在产品结存数量较多,波动较大,公司在分配当月完工产品与月末在产品的成本时,对辅助材料采用约当产量法,对直接人工和制造费用采用定额比例法。2016年6月有关成本核算、定额资料如下:

(1)本月生产数量(单位:只)

(2)主要材料在生产开始时一次全部投入;辅助材料陆续均衡投入,月末在产品平均完工程度60%。

(3)本月月初在产品成本和本月发生生产费用(单位:元)

要求:

(1)计算本月完工产品和月末在产品的主要材料费用。

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

(5)计算本月完工产品总成本和单位成本。答案:解析:(1)①本月完工产品的主要材料费用=540000/(3500+500)×3500=472500(元)

②本月在产品的主要材料费用=540000/(3500+500)×500=67500(元)

(2)在产品的约当产量=500×60%=300(只)

①本月完工产品的辅助材料费用=38000/(3500+300)×3500=35000(元)

②本月月末在产品的辅助材料费用=38000/(3500+300)×300=3000(元)

(3)①本月完工产品的人工费用=148000/(3500×2+500×0.8)×(3500×2)=140000(元)②本月月末在产品的人工费用=148000/(3500×2+500×0.8)×(500×0.8)=8000(元)

(4)①本月完工产品的制造费用=29600/(3500×1+500×0.4)×(3500×1)=28000(元)②本月月末在产品的制造费用=29600/(3500×1+500×0.4)×(500×0.4)=1600(元)

(5)①本月完工产品总成本=472500+35000+140000+28000=675500(元)

②本月完工产品单位成本=675500/3500=193(元)。 -

第6题:

(2016年)甲公司是一家制造业企业,只生产和销售一种新型保温容器。产品直接消耗的材料分为主要材料和辅助材料。各月在产品结存数量较多,波动较大,公司在分配当月完工产品与月末在产品的成本时,对直接消耗材料采用约当产量法,对直接人工和制造费用采用定额比例法。

2016年6月有关成本核算、定额资料如下:

(1)本月生产数量(单位:只)

(2)主要材料在生产开始时一次性全部投入,辅助材料陆续均衡投入,月末在产品平均完工程度60%。

(3)本月月初在产品成本和本月发生生产费用(单位:元)

要求:

(1)计算本月完工产品和月末在产品的主要材料费用。

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

(5)计算本月完工产品总成本和单位成本。答案:解析:(1)完工产品负担的主要材料费用=540000/(3500+500)×3500=472500(元)

月末在产品负担的主要材料费用=540000/(3500+500)×500=67500(元)

(2)完工产品负担的辅助材料费用=38000/(3500+500×60%)×3500=35000(元)

月末在产品负担的辅助材料费用=38000/(3500+500×60%)×500×60%=3000(元)

(3)本月完工产品负担的人工费用=148000/(3500×2+500×0.8)×3500×2=140000(元)

月末在产品负担的人工费用=148000/(3500×2+500×0.8)×500×0.8=8000(元)

(4)本月完工产品负担的制造费用=29600/(3500×1+500×0.4)×3500=28000(元)

月末在产品负担的制造费用=29600/(3500×1+500×0.4)×500×0.4=1600(元)

(5)本月完工产品总成本=472500+35000+140000+28000=675500(元)

单位成本=675500/3500=193(元/件) -

第7题:

某车间生严B产品,本月完工产品600件,月末在产品100件,原材料系生产开始时一次投入,月末在产品的完工程度均为50%,完工产品单位定额耗用量为15千克,定额工时为10小时,本月共发生材料费用21000元,人工费用11700元,制造费用10400元。采用定额比例法计算完工产品成本和在产品成本。

正确答案: (1)直接材料定额耗用量

完工产品=600×15=9000(千克)

在产品=100×15=1500(千克)

(2)工时定额耗用量

完工产品=600×10=6000(小时)

在产品=100×50%×10=500(小时)

(3)分配率

直接材料分配率=2100/(9000+1500=2

直接人工分配=11700/(6000+500=1.8

制造费用分配=10400/(6000+500=1.6

(4)完工产品实际成本

直接材料成本=9000×2=18000(元)

直接人工成本=6000×1.8=10800(元)

制造费用=6000×1.6=9600(元)

完工产品成本=18000十10800+9 600=38400(元)

(5)月末在产品实际成本

直接材料成本=1500×2=3000(元)

直接人工成本=500×1.8=900(元)

制造费用=500×1.6=800(元)

月末在产品成本=3000+900+800 =4700(元) -

第8题:

企业有关甲产品原材料费用的资料如下: (1)月初在产品定额费用为2500元,月初在产品脱离定额的差异为节约125元,月初 在产品定额调整为降低50元,定额变动差异全部由完工产品负担。 (2)本月定额费用为65000元,本月脱离定额的差异为节约1200元,按定额费用比例 在完工产品和在产品之间进行分配。 (3)本月原材料成本差异率为节约3%,材料成本差异全部由完工产品负担。 (4)本月完工产品的定额费用为55000元。 计算完工产品和月末在产品的原材料实际费用。

正确答案:原材料脱离定额差异分配率=(-1200-125)/(55000+12450)=-1.96%

本月完工产品应负担的成本差异=(65000-1200)×(-3%)=-1914(元)

本月完工产品原材料实际费用=55000+55000×(-1.96%)+(-1914)+50=52058(元)

月末在产品原材料实际费用=12450+12450×(-1.96%)=12205.98 -

第9题:

问答题甲产品采用定额成本法计算成本。本月份有关甲产品原材料费用的资料如下: 月初在产品原材料定额费用为2000元,月初在产品原材料脱离定额的差异为超支50元。月初在产品定额费用调整为降低40元。定额变动差异全部由完工产品负担; 本月原材料定额费用为24000元,脱离定额的差异为节约500元;本月原材料成本差异率为节约2%,材料成本差异全部由完工产品成本负担; 本月完工产品的原材料定额费用为22000元。 计算月末在产品的原材料定额费用。正确答案: 月末在产品原材料定额费用=2000-40+24000-22000=3960(元)解析: 暂无解析 -

第10题:

问答题某车间生严B产品,本月完工产品600件,月末在产品100件,原材料系生产开始时一次投入,月末在产品的完工程度均为50%,完工产品单位定额耗用量为15千克,定额工时为10小时,本月共发生材料费用21000元,人工费用11700元,制造费用10400元。采用定额比例法计算完工产品成本和在产品成本。正确答案: (1)直接材料定额耗用量

完工产品=600×15=9000(千克)

在产品=100×15=1500(千克)

(2)工时定额耗用量

完工产品=600×10=6000(小时)

在产品=100×50%×10=500(小时)

(3)分配率

直接材料分配率=2100/(9000+1500=2

直接人工分配=11700/(6000+500=1.8

制造费用分配=10400/(6000+500=1.6

(4)完工产品实际成本

直接材料成本=9000×2=18000(元)

直接人工成本=6000×1.8=10800(元)

制造费用=6000×1.6=9600(元)

完工产品成本=18000十10800+9 600=38400(元)

(5)月末在产品实际成本

直接材料成本=1500×2=3000(元)

直接人工成本=500×1.8=900(元)

制造费用=500×1.6=800(元)

月末在产品成本=3000+900+800 =4700(元)解析: 暂无解析 -

第11题:

不定项题A产品有关资料如下: (1)月末A产品的在产品数量及工时定额为:第一道工序80件,工时定额为4小时;第二道工序70件,工时定额为2小时,假定完工程度均为50%。 (2)A产品各项消耗定额比较准确、稳定,各月在产品数量变化不大,月末在产品定额成本计价。该种产品原材料消耗定额为50元,原材料在生产开始时一次投入。该种产品每小时费用定额为:直接人工为4元,制造费用为3元。该种产品5月份的完工产品为300件,各项费用的累计数为:直接材料为22300元,直接人工为9200元,制造费用为7000元,合计38500元。 要求:按定额成本计算在产品成本及完工产品成本。根据上述资料,回答下题。 下列说法正确的是哪几项()A月末在产品定额直接材料为7500元

B月末在产品定额直接人工为2040元

C月末在产品定额制造费用为1530元

D月末在产品定额成本为11070元

正确答案: D解析: 月末在产品定额直接材料=(70+80)×50=7500(元)

完工产品直接材料=22300-7500=14800(元)

月末在产品定额直接人工=510×4=2040(元)

完工产品直接人工=9200-2040=7160(元)

月末在产品定额制造费用=510×3=1530(元)

完工产品制造费用=7000-1530=5470(元)

在产品定额成本=7500+2040+1530=11070(元)

月末完工产品成本=14800+7160+5470=27430(元) -

第12题:

问答题企业有关甲产品原材料费用的资料如下: (1)月初在产品定额费用为2500元,月初在产品脱离定额的差异为节约125元,月初 在产品定额调整为降低50元,定额变动差异全部由完工产品负担。 (2)本月定额费用为65000元,本月脱离定额的差异为节约1200元,按定额费用比例 在完工产品和在产品之间进行分配。 (3)本月原材料成本差异率为节约3%,材料成本差异全部由完工产品负担。 (4)本月完工产品的定额费用为55000元。 计算月末在产品的原材料定额费用正确答案: 月末在产品的原材料定额费用=65000-55000+2500-50=12450(元)解析: 暂无解析 -

第13题:

某企业生产乙产品,月初在产品的原材料定额费用为6000元,定额工时1000小时,本月投入生产的原材料定额费用36000元,定额工时7000小时。月初在产品的实际费用:原材料5880元,工资及福利费3300元,制造费用3522元。本月投入生产的实际费用:原材料35280元,工资及福利费23100元制造费用24878元。本月完工产品的原材料定额费用37200元,定额工时7200小时。要求:采用定额比例法计算本月完工产品成本和在产品成本,并编制有关的会计分录。

正确答案:月末在产品原材料定额费用=6000+36000-37200=4800

月末在产品定额工时=1000+7000-7200=800

材料费用分配率=/=完工产品原材料费用=37200X=36456

在产品原材料费用=4800=4704

工资及福利费分配率=(3300+23100)/(7200+800)=完工产品工资及福利费=7200X=23760

在产品制造费用=800X=2640

制造费用分配率=(3522+24878)/(7200+800)=完工产品制造费用=7200=25560在产品制造费用=800=2840

完工产品总成本=36456+23760+25560=85776

在产品成本=4704+2640+2840=10184

借:产成品--乙产品85776

贷:生产成本--基本生产成本--乙产品85776

-

第14题:

某工业企业甲产品由三道工序制成,原材料在生产开始时一次投入。该产品单位工时定额为20小时,第一道工序工时定额为4小时,第二道工序工时定额为8小时,第三道工序工时定额为8小时。各道工序在产品加工程度均按50%计算。本月甲产品完工200件,各工序月末在产品数量:第一工序20件,第一-1序40件,第三工序60件。月初在产品及本月生产费用合计为:原材料费用l6000元,职工薪酬7980元,制造费用为8512元。

要求:

(1)计算各工序在产品完工率。

(2)计算各工序在产品的约当产量。

(3)按照约当产量法在完工产品和在产品之间分配各项费用,计算完工产品和月末在产品成本,并编制完工产品入库的分录。

正确答案:

-

第15题:

建工公司生产A产品,本月成本资料如下:

摘要 直接材料 直接人工 制造费用 合计 月初在产品成本 8000 8000 本月发生生产成本 28000 4000 8000 40000 本月生产成本合计 36000 4000 8000 48000A产品本月完工3200件,月末在产品800件。

要求:

(1)假定原材料于生产开始时一次投入,采用在产品按所耗直接材料费用计价法计算完工产品和在产品成本。

(2)若原材料随加工程度逐步投入,月末在产品投料程度为50%,采用在产品按所耗直

接材料费用计价法计算完工产品和在产品成本。(不要求写计算过程)

正确答案:

(1)产品成本计算单摘 要

直接材料

直接人工

制造费用

合计

月初在产品成本

8000

8000

本月发生生产成本

28000

4000

8000

40000

本月生产成本合计

36000

4000

8000

48000

月末在产品约当产量

800

完工产品产量

3200

约当产量合计

4000

费用分配率

9

完工产品成本

28800

4000

8000

40800

月末在产品成本

7200

7200

(1)产品成本计算单

摘 要

直接材料

直接人工

制造费用

合计

月初在产品成本

8000

8000

本月发生生产成本

28000

4000

8000

40000

本月生产成本合计

36000

4000

8000

48000

月末在产品约当产量

400

完工产品产量

3200

约当产量合计

3600

费用分配率

10

完工产品成本

32000

4000

8000

44000

月末在产品成本

4000

4OOO

-

第16题:

甲公司是一家制造业企业,只生产和销售一种新型保温容器。产品直接消耗的材料分为主要材料和辅助材料。各月在产品结存数量较多,波动较大,公司在分配当月完工产品与月末在产品的成本时,对辅助材料采用约当产量法,对直接人工和制造费用采用定额比例法。

2016年6月有关成本核算、定额资料如下

(1)计算本月完工产品和月末在产品的主要材料费用。

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

(5)计算本月完工产品总成本和单位成本。答案:解析:(1) “主要材料在生产幵始时一次全部投入”,所以分配主要材料时,在产品和完工产品一样的承担主要材料。

完工产品负担的主要材料费用=540000/(3500+500)X3500=472500(元)

月末在产品负担的主要材料费用=540000/(3500+500) X500=67500 (元)

(2)完工产品负担的辅助材料费用=38000/(3500+500X60%)X3500=35000 (元)

月末在产品负担的辅助材料费用=38000/(3500+500 X 60% ) X 500 X 60%= 3000 (元)

(3)本月完工产品负担的人工费用=148000/(3500X2+500X0.8) X3500X2=140000(元)

月末在产品负担的人工费用=148000/(3500X2+500X0.8)X500X0.8=8000(元)

(4)本月完工产品负担的制造费用=29600/(3500X1+500X0.4)X3500=28000(元)

月末在产品负担的制造费用=29600/(3500X1+500X0.4)X500X0.4=1600(元)

(5)本月完工产品总成本=472500+35000+140000+28000=675500 (元)

单位成本=675500/3500=193(元/件) -

第17题:

戌甲公司是一家制造业企业,生产和销售甲、乙两种产品,甲产品需要耗用A材料,乙产品需要耗用B材料。甲产品各月在产品结存数量较多,波动较大,公司在分配当月完工产品与月末在产品的成本时,采用约当产量法(假设在产品存货发出采用加权平均法)。乙产品各月在产品数量较少,公司在分配当月完工产品与月末在产品的成本时,采用在产品成本按定额成本计算。

(1)甲产品本月生产数量(单位:件)。

(2)甲产品直接材料在生产开始时一次全部投入,其他成本费用陆续发生,月末在产品平均完工程度40%。

(3)甲产品本月月初在产品成本和本月发生生产费用(单位:元)。

(4)乙产品本月月初在产品成本和本月发生生产费用(单位:元)。

(5)乙产品月末在产品数量为10件,单位产品直接材料定额成本300元,单位产品直接人工定额成本为85元,单位产品制造费用定额成本15元。

要求:

(1)按约当产量法计算甲产品的本月完工产品和月末在产品的直接材料费用。

(2)按约当产量法计算甲产品的本月完工产品和月末在产品的人工费用。

(3)按约当产量法计算甲产品的本月完工产品和月末在产品的制造费用。

(4)按在产品成本按定额成本计算乙产品的月末在产品成本。

(5)按在产品成本按定额成本计算乙产品的本月完工产品总成本。答案:解析:(1)甲产品本月完工产品的直接材料费用=268800/(2500+700)×2500=210000(元)

甲产品月末在产品的直接材料费用=268800/(2500+700)×700=58800(元)

(2)甲产品本月完工产品的人工费用=72280/(2500+700×40%)×2500=65000(元)

甲产品月末在产品的人工费用=72280/(2500+700×40%)×700×40%=7280(元)

(3)甲产品本月完工产品的制造费用=13900/(2500+700×40%)×2500=12500(元)

甲产品月末在产品的制造费用=13900/(2500+700×40%)×700×40%=1400(元)

(4)乙产品月末在产品成本=10×300+10×85+10×15=4000(元)

(5)乙产品的本月完工产品总成本=4300+67460-4000=67760(元)。 -

第18题:

甲公司是一家制造业企业,只生产和销售一种新型保温容器。产品直接消耗的材料分为主要材料和辅助材料。各月在产品结存数量较多,波动较大。公司在分配当月完工产品与月末在产品的成本时,对辅助材料采用约当产量法,对直接人工和制造费用采用定额比例法。

2016年6月有关成本核算、定额资料如下:

本月生产数量(单位:只)

要求:

(1)计算本月完工产品和月末在产品的主要材料费用。

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

(5)计餐本月完工产品总成本和单位成本。答案:解析:(1)计异本月完工产品和月末在产品的主要材料费用。

单位产品主要材料费用=540000+(3500+500)=135(元)

完工产品的主要材料费用=135*3500=472500(元)

月末在产品的主要材料费用=135*500=67500(元)

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

在产品约当产量=500*60%=300(只)

单位产品辅助材料费用=38000+(3500+300)=10(元)。完工产品的辅助材料费用=10*3500=35000(元)

月末在产品的辅助材料费用=10*300=3000(元)

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

人工费用分配率=148000+(3500*2+500*0.8)=20(元/小时)

完工产品的人工费用=20*3500*2=140000(元)

月末在产品的人工费用=20*500*0.8=8000(元)

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

制造费用分配率=29600+(3500*1+500*0.4)=8(元/小时)

完工产品的制造费用=8*3500*l=28000(元)

月末在产品的制造费用=8*500*0.4=1600(元)

(5)计算本月完工产品总成本和单位成本。

完工产品总成本=472500+35000+140000+28000=675500(元)

完工产品单位成本=675500+3500=193(元/只)

或:

(1)计算本月完工产品和月末在产品的主要材料费用。

单位产品主要材料费用=508000+[300*0+(3500-300)*l+500*1]=137.30(元)

完工产品的主要材料费用=137.30*[300*0+(3500-300)*l]+32000=471_360(元)

月末在产品的主要材料费用二137.30*(500*1)=68650(元)

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

单位产品辅助材料费用=34840+[300*(1-60%)+(3500-300)*1+500*60%]=9.62(元)

完工产品的辅助材料费用=9.62*[300*(1-60%)+(3500-300)*l]+3160=35098.40(元)

月末在产品的辅助材料费用=9.62*(500*60%)=2886(元)

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

单位产品人工费用=138400+[300*(2-0.8)+(3500-300)*2+500*0.8]=19.33(元)

完工产品的人工费用=19.33*[300*(2-0.8)+(3500-300)*2]+9600=140270.80(元)

月末在产品的人工费用=19.33*(500*0.8)=7732(元)

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

单位产品制造费用=28200+[300*(1-0.4)+(3500-300)*1+500*0.4]=7.88(元)

完工产品的制造费用=7.88*[300*(1-0.4)+(3500-300)*l]+1400=28034.40(元)

月末在产品的制造费用=7.88*(500*0.4)=1576(元)

(5)计算本月完工产品总成本和单位成本。

完工产品总成本=471360+35098.40+140270.80+28034.40=674763.60(元)

完工产品单位成本=674763.60+3500=192.79(元/只) -

第19题:

企业有关甲产品原材料费用的资料如下: (1)月初在产品定额费用为2500元,月初在产品脱离定额的差异为节约125元,月初 在产品定额调整为降低50元,定额变动差异全部由完工产品负担。 (2)本月定额费用为65000元,本月脱离定额的差异为节约1200元,按定额费用比例 在完工产品和在产品之间进行分配。 (3)本月原材料成本差异率为节约3%,材料成本差异全部由完工产品负担。 (4)本月完工产品的定额费用为55000元。 计算月末在产品的原材料定额费用

正确答案:月末在产品的原材料定额费用=65000-55000+2500-50=12450(元) -

第20题:

问答题企业有关甲产品原材料费用的资料如下: (1)月初在产品定额费用为2500元,月初在产品脱离定额的差异为节约125元,月初 在产品定额调整为降低50元,定额变动差异全部由完工产品负担。 (2)本月定额费用为65000元,本月脱离定额的差异为节约1200元,按定额费用比例 在完工产品和在产品之间进行分配。 (3)本月原材料成本差异率为节约3%,材料成本差异全部由完工产品负担。 (4)本月完工产品的定额费用为55000元。 计算完工产品和月末在产品的原材料实际费用。正确答案: 原材料脱离定额差异分配率=(-1200-125)/(55000+12450)=-1.96%

本月完工产品应负担的成本差异=(65000-1200)×(-3%)=-1914(元)

本月完工产品原材料实际费用=55000+55000×(-1.96%)+(-1914)+50=52058(元)

月末在产品原材料实际费用=12450+12450×(-1.96%)=12205.98解析: 暂无解析 -

第21题:

问答题甲产品采用定额成本法计算成本。本月份有关甲产品原材料费用的资料如下:月初在产品原材料定额费用为2000元,月初在产品原材料脱离定额的差异为超支50元。月初在产品定额费用调整为降低40元。定额变动差异全部由完工产品负担;本月原材料定额费用为24000元,脱离定额的差异为节约500元;本月原材料成本差异率为节约2%,材料成本差异全部由完工产品成本负担;本月完工产品的原材料定额费用为22000元。 计算完工产品和月末在产品的原材料实际费用(原材料脱离定额差异,按定额成本比例在完工产品和月末在产品之间分配)(百分数保留4位小数)。正确答案: 原材料脱离定额差异率:[(500+50)/(22000+3960)]×100%=-1.7334%

本月应负担的原材科成本差异=(24000-500)×(-2%)=-470(元)

本月完工产品原材料实际费用=22000+22000×(-1.7334%)-470+40=21188.652(元)

月末在产品原材料实际费用=3960+3960×(-1.7334%)=3891.36(元)

或=3960- (450-381.35)=3960-68.65=3891.35(元)解析: 暂无解析 -

第22题:

问答题某厂生产的丁产品是定型产品,有比较健全的定额资料和定额管理制度。丁产品单位成本原材料消耗定额为1000元,工时消耗定额为100小时。本月完工丁产品2000件。月末盘点停留在各工序的在产品为400件,其中第一道工序在产品为200件,单位在产品原材料消耗定额为600元,工时消耗定额为25小时;第二道工序在产品为100件,单位在产品原材料消耗定额为900元,工时消耗定额为65小时;第三道工序在产品为100件,单位在产品原材料消耗定额为1000元,工时消耗定额为90小时。根据产品生产成本明细账提供的资料,丁产品月初在产品成本为400000元,其中直接材料300000元,直接人工44000元,制造费用56000元;本月发生生产费用56000元,其中直接材料2033100元,直接人工441100元,制造费用561400元。要求:编制结转本月完工产品成本的会计分录。正确答案: 编制会计分录如下:

借:库存商品——丁产品3020000

贷:生产成本——丁产品3020000解析: 暂无解析 -

第23题:

问答题某企业生产A产品,月初在产品直接材料费用30000元,直接人工费用2500元,制造费用1500元.本月实际发生材料费用194000元,直接人工费25000元,制造费用15000元.完工产品5000件,单件原材料费用定额30元,单件工时定额3.8小时.月末在产品400件,单件原材料费用定额25元,工时定额2.5小时。要求:采用定额比例法,计算完工产品成本与月末在产品成本。正确答案: (1)分配材料费

完工产品材料定额费用=5000*30=150000(元)

月末在产品材料定额费用=400*25=10000(元)

原材料费用分配率=(30000+194000)/(150000+10000)=1.4

完工产品应分配的材料费用=150000*1.4=210000(元)

在产品应分配的材料费用=10000*1.4=14000(元)

(2)分配人工费用

完工产品定额工时=5000*3.8=19000(小时)

月末在产品定额工时=400*2.5=1000(小时)

人工费用分配率=(2500+25000)/(19000+1000)=1.375

完工产品应分配的人工费用=19000*1.375=26125(元)

在产品应分配的人工费用=1000*1.375=1375(元)

(3)制造费用分配

分配率=(1500+15000)/19000+1000)=0.825

完工产品应分配的制造费用=19000*0.825=15675(元)

在产品应分配的制造费用=1000*0.825=825(元)

(4)完工产品总成本=210000+26125+15675=251800(元)

在产品总成本=14000+1375+825=16200(元)解析: 暂无解析