某厂大量生产的E产品是定型产品,有比较健全的定额资料和定额管理制度。本月完工E产品l000件,产品直接材料费用定额为800元,工时消耗定额为90小时。月末盘点停留在各生产工序的在产品为400件,其中第-工序为150件,在产品直接材料费用定额为600元,工时消耗定额为10小时;第二工序为140件,在产品直接材料费用定额为700元,工时消耗定额为45小时;第三工序为110件,在产品直接材料费用定额为800元,工时消耗定额为80小时。E产品月初在产品成本和本月发生的生产费用见下表。产品成本计算单。生产单位: 2

题目

某厂大量生产的E产品是定型产品,有比较健全的定额资料和定额管理制度。本月完工E产品l000件,产品直接材料费用定额为800元,工时消耗定额为90小时。月末盘点停留在各生产工序的在产品为400件,其中第-工序为150件,在产品直接材料费用定额为600元,工时消耗定额为10小时;第二工序为140件,在产品直接材料费用定额为700元,工时消耗定额为45小时;第三工序为110件,在产品直接材料费用定额为800元,工时消耗定额为80小时。E产品月初在产品成本和本月发生的生产费用见下表。产品成本计算单。生产单位: 200×年×月 产品:E产品 单位:元

摘要 直接材料 直接人工 制造费用 合计 月初在产品成本 103 296 25 584 15 350 144 230 本月发生费用 929 664 294 216 176 530 1 400 410 生产费用合计 1 032 960 319 800 191 880 1 544 640 完工产品 总定额 月末在产品 合计 费用分配率 完工产品实际总成本 月末在产品实际总成本

要求:采用定额比例法计算月末在产品和本月完工产品成本,并完成产品成本计算单。

相似考题

更多“某厂大量生产的E产品是定型产品,有比较健全的定额资料和定额管理制度。本月完工E产品l000件,产品直接材料费用定额为800元,工时消耗定额为90小时。月末盘点停留在各生产工序的在产品为400件,其中第-工序为150件,在产品直接材料费用定额为600元,工时消耗定额为10小时;第二工序为140件,在产品直接材料费用定额为700元,工时消耗定额为45小时;第三工序为110件,在产品直接材料费用定额为800元,工时消耗定额为80小时。E产品月初在产品成本和本月发生的生产费用见下表。产品成本计算单。生产单位: 2”相关问题

-

第1题:

某工业企业甲产品由三道工序制成,原材料在生产开始时一次投入。该产品单位工时定额为20小时,第一道工序工时定额为4小时,第二道工序工时定额为8小时,第三道工序工时定额为8小时。各道工序在产品加工程度均按50%计算。本月甲产品完工200件,各工序月末在产品数量:第一工序20件,第一-1序40件,第三工序60件。月初在产品及本月生产费用合计为:原材料费用l6000元,职工薪酬7980元,制造费用为8512元。

要求:

(1)计算各工序在产品完工率。

(2)计算各工序在产品的约当产量。

(3)按照约当产量法在完工产品和在产品之间分配各项费用,计算完工产品和月末在产品成本,并编制完工产品入库的分录。

正确答案:

-

第2题:

甲公司产品需经过两道工序加工完成,原材料在开始生产时一次投入,生产成本在完工产品和在产品之间的分配采用约当产量比例法。2011年2月与产品生产成本有关的资料如下

(1)月初在产品费用为:直接材料120万元,直接人工60万元,制造费用20万元;本月发生费用为:直接材料80万元,直接人工100万元,制造费用40万元。(2)产品单件工时定额为100小时,第一道工序工时定额40小时,第二道工序工时定额60小时,各工序内均按50%的完工程度计算。(3)本月完工产品560件,月末在产品240件,其中,第—道工序80件,第二道工序160件。则下列说法中,正确的有( )。

A.第二道工序月末在产品完工率为50%

B.第二道工序月末在产品的约当产量为112件

C.月末完工产品直接材料费用为162.79万元

D.月末在产品直接人工费用为29.77万元

E.本月完工产品成本为319.07万元

正确答案:BDE

[答案]:B, D, E

[解析]:

第二道工序月末在产品完工率=(40+60×50%)/100×100%=70%,选项A不正确;第二道工序月末在产品的约当产量=160×70%=112(件),选项B正确;月末完工产品直接材料费用=560×(80+120)/(560+240)=140(万元),选项C不正确;第一道工序月末在产品完工率=40×50%/100×100%=20%,第一道工序月末在产品的约当产量=80×20%=16(件),月末在产品直接人工费用=(16+112)×(60+100)/(560+16+112)=29.77(万元),选项D正确;本月完工产品成本=月末完工产品直接材料费用+月末完工产品直接人工+月末完工产品制造费用=140+(60+100-29.77)+560×(20+40)/(560+16+112)=319.07(万元),选项E正确。

-

第3题:

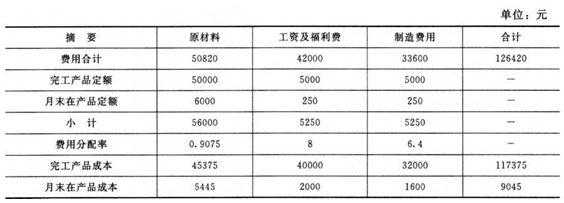

某企业生产A产品,有关A产品的定额资料为: 单位产品的原材料定额成本50元,单位产品工时消耗定额5小时 。某月完工产品1000件, 月末在产品200件,在产品投料程度60%,完工程度25%。 本月月初在产品和本月份的生产费用合计为126420元,其中原材料费用50820元,直接人工42000元,制造费用33600元。要求按定额比例法计算完工产品和在产品的成本。答案:解析:【原材料】完工产品定额=1000×50=50000(元)

月末在产品定额=(200×60%)×50=6000(元)

分配率=50820/56000=0.9075

完工产品成本=0.9075×50000=45375(元)

月末在产品成本=0.9075×6000=5445(元)

【直接人工】完工产品定额=1000×5=5000(小时)

月末在产品定额=200×25%×5=250(小时)

分配率=42000/5250=8(元/小时)

完工产品成本=8×5000=40000(元)

月末在产品成本=8×250=2000(元)

制造费用分配原理同直接人工,略。 -

第4题:

下列关于定额比例法的说法中,正确的有( )。A、如果月末在产品数量变动较大,但制定了比较准确的消耗定额,生产费用可以在完工产品和月末在产品之间用定额消耗量或定额费用作为比例分配

B、通常材料费用按定额消耗定比例分配

C、工资费用分配率=本月投入的实际工资费用/(完工产品定额工时+月末在产品定额工时)

D、月末在产品应分配的工资费用=月末在产品定额工时×工资费用分配率答案:A,B,D解析:工资费用分配率=(月初在产品实际工资费用+本月投入的实际工资费用)/(完工产品定额工时+月末在产品定额工时),所以选项C的说法不正确。

【考点“定额比例法”】 -

第5题:

C产品在2020年2月共完工100件,月末在产品数量为50件。单位完工产品材料消耗定额500千克,工时消耗50小时;单位在产品材料消耗定额500千克,工时消耗25小时。假设2月初该类产品无在产品,本期发生直接材料15000元,直接人工12000元,制造费用10000元。按定额比例法计算。则C产品本期完工产品成本为( )元。A.9400

B.25600

C.27600

D.24667答案:C解析:将生产费用在完工产品和在产品之间进行分配,采用定额比例法,2月初该类产品无在产品,所以完工产品直接材料成本=完工产品定额材料成本×[本月投入的实际材料成本÷(完工产品定额材料成本+月末在产品定额材料成本)]= 100×500×[15000/(100×500+50×500)]=10000(元);完工产品直接人工成本=完工产品定额工时×[本月投入的实际人工成本÷(完工产品定额工时+月末在产品定额工时)]=100×50×[12000/(100×50+50×25)]=9600(元);完工产品制造费用=完工产品定额工时×[本月实际发生的制造费用÷(完工产品定额工时+月末在产品定额工时)]=100×50×[10000÷(100×50+50×25)]=8000(元);本期完工产品成本=10000+9600+8000=27600(元),选项C正确。 -

第6题:

甲产品采用定额成本法计算成本。本月份有关甲产品原材料费用的资料如下: 月初在产品原材料定额费用为2000元,月初在产品原材料脱离定额的差异为超支50元。月初在产品定额费用调整为降低40元。定额变动差异全部由完工产品负担; 本月原材料定额费用为24000元,脱离定额的差异为节约500元;本月原材料成本差异率为节约2%,材料成本差异全部由完工产品成本负担; 本月完工产品的原材料定额费用为22000元。 计算月末在产品的原材料定额费用。

正确答案: 月末在产品原材料定额费用=2000-40+24000-22000=3960(元) -

第7题:

企业有关甲产品原材料费用的资料如下: (1)月初在产品定额费用为2500元,月初在产品脱离定额的差异为节约125元,月初 在产品定额调整为降低50元,定额变动差异全部由完工产品负担。 (2)本月定额费用为65000元,本月脱离定额的差异为节约1200元,按定额费用比例 在完工产品和在产品之间进行分配。 (3)本月原材料成本差异率为节约3%,材料成本差异全部由完工产品负担。 (4)本月完工产品的定额费用为55000元。 计算完工产品和月末在产品的原材料实际费用。

正确答案:原材料脱离定额差异分配率=(-1200-125)/(55000+12450)=-1.96%

本月完工产品应负担的成本差异=(65000-1200)×(-3%)=-1914(元)

本月完工产品原材料实际费用=55000+55000×(-1.96%)+(-1914)+50=52058(元)

月末在产品原材料实际费用=12450+12450×(-1.96%)=12205.98 -

第8题:

某企业生产甲产品,月初在产品直接材料定额费用为12500元,工时定额为50000小时。月初在产品的实际费用为:直接材料13100元,燃料及动力4100元,直接工资3890元,制造费用为11290元。本月直接材料的定额费用为25200元,定额工时为70000小时。本月实际费用为直接材料23469元,燃料及动力61900元,直接工资48910元,制造费用为66710元。本月完工产品材料定额费用为13000元,定额工时为80000小时。要求根据上述资料,采用定额比例法计算完工产品成本和在产品成本直接材料费用分配率为()。

- A、0.55

- B、0.93

- C、0.97

- D、1.05

正确答案:C -

第9题:

原材料在各工序开工时一次投入,分配材料费时所采用的在产品完工率,是指在产品()与完工产品材料消耗定额的比率。

- A、所在工序材料消耗定额的50%

- B、所在工序材料消耗定额

- C、上道工序之累计材料消耗定额和所在工序材料消耗定额之半的合计数

- D、所在工序之累计材料消耗定额

正确答案:D -

第10题:

问答题企业有关甲产品原材料费用的资料如下: (1)月初在产品定额费用为2500元,月初在产品脱离定额的差异为节约125元,月初 在产品定额调整为降低50元,定额变动差异全部由完工产品负担。 (2)本月定额费用为65000元,本月脱离定额的差异为节约1200元,按定额费用比例 在完工产品和在产品之间进行分配。 (3)本月原材料成本差异率为节约3%,材料成本差异全部由完工产品负担。 (4)本月完工产品的定额费用为55000元。 计算完工产品和月末在产品的原材料实际费用。正确答案: 原材料脱离定额差异分配率=(-1200-125)/(55000+12450)=-1.96%

本月完工产品应负担的成本差异=(65000-1200)×(-3%)=-1914(元)

本月完工产品原材料实际费用=55000+55000×(-1.96%)+(-1914)+50=52058(元)

月末在产品原材料实际费用=12450+12450×(-1.96%)=12205.98解析: 暂无解析 -

第11题:

不定项题A产品有关资料如下: (1)月末A产品的在产品数量及工时定额为:第一道工序80件,工时定额为4小时;第二道工序70件,工时定额为2小时,假定完工程度均为50%。 (2)A产品各项消耗定额比较准确、稳定,各月在产品数量变化不大,月末在产品定额成本计价。该种产品原材料消耗定额为50元,原材料在生产开始时一次投入。该种产品每小时费用定额为:直接人工为4元,制造费用为3元。该种产品5月份的完工产品为300件,各项费用的累计数为:直接材料为22300元,直接人工为9200元,制造费用为7000元,合计38500元。 要求:按定额成本计算在产品成本及完工产品成本。根据上述资料,回答下题。 下列说法正确的有哪几项( )。A月末在产品在第一道工序的定额工时为l60小时

B月末在产品在第二道工序的定额工时为350小时

C月末在产品在第一道工序的定额工时为320小时

D月末在产品在第二道工序的定额工时为480小时

正确答案: D解析: 月末在产品在第一道工序的定额工时=80×(4×50%)=160(小时)

月末在产品在第二道工序的定额工时=70×(4+2×50%)=350(小时)

月末在产品定额工时=160+350=510(小时) -

第12题:

问答题ABC公司甲产品经两道工序加工,采用约当产量比例法分配各项生产费用。2010年4月份,甲产品生产完工1000件,本月投产900件。月初在产品数量为:第一道工序600件,第二道工序600件。月末在产品数量为:第一道工序700件,第二道工序400件。其他有关资料如下: (1)原材料在生产开始时一次投人,单位产品的标准材料消耗定额为40千克。 (2)甲产品标准工时定额为50小时,其中第一道工序为40小时;第二道工序为10小时。第一道工序在产品工时定额(本工序部分)按本工序工时定额的60%计算,第二道工序在产品工时定额(本工序部分)按本工序工时定额的50%计算。 (3)材料的标准价格为11元/千克,标准工资率为8元/小时,变动制造费用标准分配率为5元/小时。 (4)假设该公司采用标准成本和变动成本计算制度相结合的方式计算产品成本。 (5)本月购人原材料100000千克,材料的实际价格为12元/千克,本月生产产品实际领用38000千克;本月实际使用直接人工40000小时,实际支付工资400000元;本月实际发生变动制造费用240000元。 要求: (1)计算甲产品各工序在产品的完工率; (2)计算甲产品在产品的约当量以及本月完成的约当产量; (3)根据标准成本计算制度,分别计算本月生产费用、完工产品成本和月末在产品成本; (4)计算各项成本差异(材料价格差异在购入时确认)。正确答案:

(1)第一道工序在产品完工率=(40×60%)/50×110%=48%

第二道工序在产品完工率=(40+10×50%)/50×100%=90%

(2)①月初在产品的约当产量

第一道工序在产品约当产量=600×48%=288(件)

第二道工序在产品约当产量=600×90%00=540(件)

月初在产品约当产量总数=288+540=828(件)

②月末在产品的约当产量第一道工序在产品约当产量=700×48%=336(件)

第二道工序在产品约当产量=400×90%=360(件)

月末在产品约当产量总数=336+360=696(件)

③本月完成的约当产量=1000+696-828=868(件)

(3)本月的原材料费用=900×40×10=360000(元)

完工产品负担的原材料费用=1000×40×10=400000(元)

月末在产品负担的原材料费用=1100×40×10=440000(元)

本月的直接人工=868×50×8=347200(元)

完工产品负担的直接人工=1000×50×8=400000(元)

月末在产品负担的直接人工=696×50×8=278400(元)

本月的变动制造费用=868×50×5=217000(元)

完工产品负担的变动制造费用=1000×50×5=250000(元)

月末在产品负担的变动制造费用=696×50×5=174000(元)

本月生产费用合计=360000+347200+217000=924200(元)

完工产品总成本=400000+400000+250000=1050000(元)

月末在产品成本=440000+278400+174000=892400(元)

(4)计算各项成本差异

①直接材料价格差异=100000×(12-10)=200000(元)

直接材料数量差异=(38000-900×40)×10=20000(元)

②直接人工效率差异=(40000-868×50)×8=-27200(元)

直接人工工资率差异=40000×(400000/40000-8)=80000(元)

③变动制造费用效率差异=(40000-868×50)×5-=l7000(元)

变动制造费用耗费差异=40000×(240000/40000-5)=40000(元)解析: 暂无解析 -

第13题:

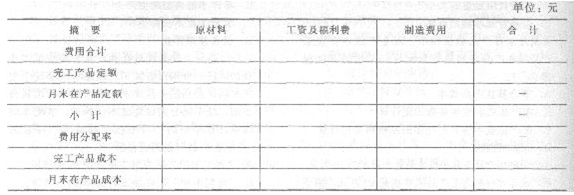

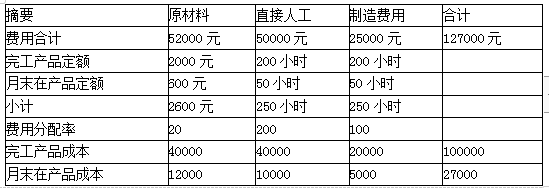

某企业生产A产品,有关A产品的定额资料为:单位产品的原材料定额成本为50元,单位产品工资及福利费和制造费用消耗定额都为5元。某月完工产品1000件,月末在产品200件。在产品投料程度60%,完工程度25%。本月月初在产品和本月份的生产费用合计为126420元,其中原材料费用50820元,工资及福利费42000元,制造费用33600元。 要求:按定额比例分配法计算完工产品和在产品的成本(填写下表)。

正确答案:

正确答案:

注:月末在产品定额6000=200×60%×50;250=200×25%×5。

【思路点拨】本题考查完工产品和在产品成本分配的定额比例法,解题时先计算完工产品定额和月末在产品定额,然后计算分配率,进行成本分配。月末在产品定额=月末在产品数量×完工程度×单位产品定额。如果题目直接给出在产品单位定额数据,则月末在产品定额=月末在产品数量×在产品单位定额。

-

第14题:

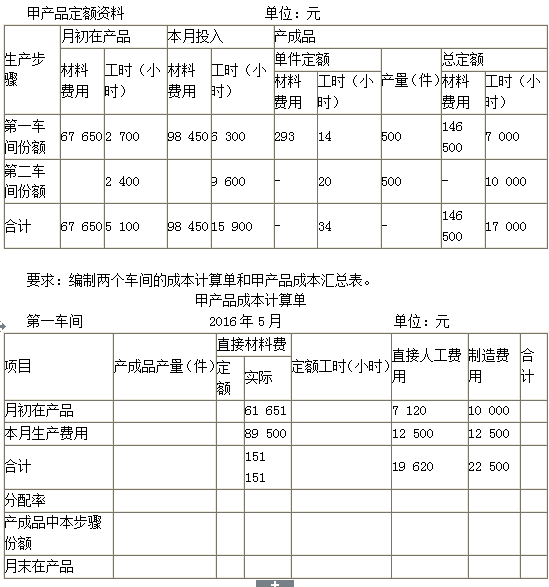

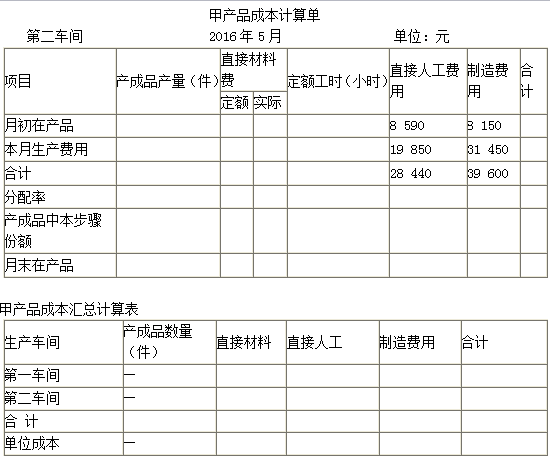

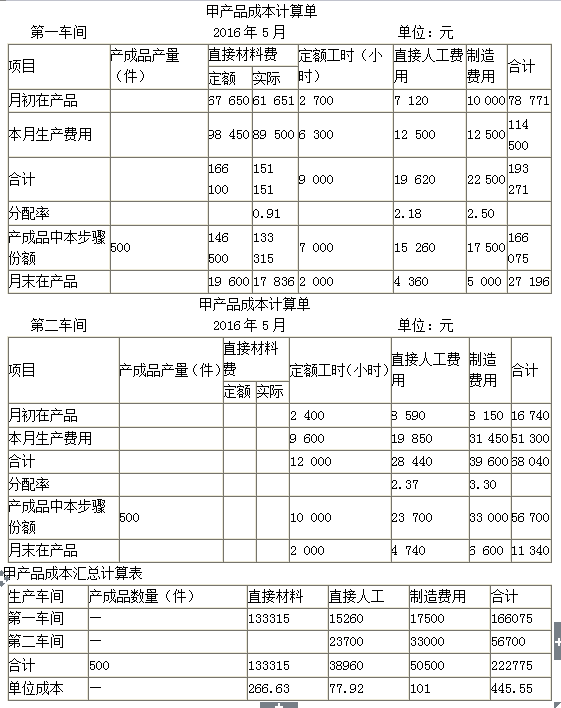

某企业生产甲产品,生产分两步骤在两个车间内进行,第一车间为第二车间提供半成品,第二车间加工为产成品。各种生产费用归集与分配的数字已经列入各成本计算单。产成品和月末在产品之间分配费用的方法采用定额比例法;材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。假设该企业月末没有盘点在产品,月末在产品定额根据月初在产品定额加本月投产定额减产成品定额计算。甲产品相关定额资料如下表。

答案:解析:

答案:解析:

-

第15题:

某企业生产A产品,有关A产品的定额资料为:单位产品的原材料定额成本10元,单位产品工时消耗定额1小时。某月完工产品200件,月末在产品100件,在产品投料程度60%,完工程度50%。本月月初在产品和本月份的生产费用合计为127000元,其中原材料费用52000元,直接人工50000元,制造费用25000元。按定额比例法计算完工产品和在产品的成本。

要求:计算完工产品成本和月末在产品成本。答案:解析:

【原材料】

完工产品定额=200×10=2000(元)

月末在产品定额=(100×60%)×10=600(元)

分配率=52000/2600=20

完工产品成本=2000×20=40000(元)

月末在产品成本=20×600=12000(元)

【直接人工】

完工产品定额=200×1=200(小时)

月末在产品定额=100×50%×1=50(小时)

分配率=50000/250=200(元/小时)

完工产品成本=200×200=40000(元)

月末在产品成本=200×50=10000(元)

制造费用分配原理同直接人工。 -

第16题:

下列关于定额比例法的说法中,正确的有( )。A.如果月末在产品数量变动较大,但制定了比较准确的消耗定额,生产费用可以在完工产品和月末在产品之间用定额消耗量或定额费用作为比例分配

B.通常材料费用按定额消耗定比例分配

C.工资费用分配率=本月投入的实际工资费用/(完工产品定额工时+月末在产品定额工时)

D.月末在产品应分配的工资费用=月末在产品定额工时×工资费用分配率答案:A,B,D解析:工资费用分配率=(月初在产品实际工资费用+本月投入的实际工资费用)/(完工产品定额工时+月末在产品定额工时),所以选项C的说法不正确。 -

第17题:

甲公司产品需经过两道工序加工完成,原材料在开始生产时一次投入,生产成本在完工产品和在产品之间的分配采用约当产量比例法。2011年2月与产品生产成本有关的资料如下:(1)月初在产品费用为:直接材料120万元,直接人工60万元,制造费用20万元;本月发生费用为:直接材料80万元,直接人工100万元,制造费用40万元。(2)产品单件工时定额为100小时,第一道工序工时定额40小时,第二道工序工时定额60小时,各工序内均按50%的完工程度计算。(3)本月完工产品560件,月末在产品240件,其中,第一道工序80件,第二道工序160件。则下列说法中,正确的有( )。A:第二道工序月末在产品完工率为50%

B:第二道工序月末在产品的约当产量为112件

C:月末完工产品直接材料费用为162.79万元

D:月末在产品直接人工费用为29,77万元

E:本月完工产品成本为319.07万元答案:B,D,E解析:A项应为(40+60×50%)/100=70%;B项正确,160×70%=112;C项错误,原材料一次性投入,单位产品原材料费用(120+80)/(560+240),月末完工产品直接材料费为0.25×560=140;D项正确,约当产量为560+80×40/100×50%+112=688月末在产品直接人工费用为(60+100)/688×128=29.77.E项,正确(160-29.77)+140+(20+40)/688×560=319.07(万元)。 -

第18题:

企业有关甲产品原材料费用的资料如下: (1)月初在产品定额费用为2500元,月初在产品脱离定额的差异为节约125元,月初 在产品定额调整为降低50元,定额变动差异全部由完工产品负担。 (2)本月定额费用为65000元,本月脱离定额的差异为节约1200元,按定额费用比例 在完工产品和在产品之间进行分配。 (3)本月原材料成本差异率为节约3%,材料成本差异全部由完工产品负担。 (4)本月完工产品的定额费用为55000元。 计算月末在产品的原材料定额费用

正确答案:月末在产品的原材料定额费用=65000-55000+2500-50=12450(元) -

第19题:

某企业生产甲产品,月初在产品直接材料定额费用为12500元,工时定额为50000小时。月初在产品的实际费用为:直接材料13100元,燃料及动力4100元,直接工资3890元,制造费用为11290元。本月直接材料的定额费用为25200元,定额工时为70000小时。本月实际费用为直接材料23469元,燃料及动力61900元,直接工资48910元,制造费用为66710元。本月完工产品材料定额费用为13000元,定额工时为80000小时。要求根据上述资料,采用定额比例法计算完工产品成本和在产品成本。制造费用费用分配率为()

- A、0.23

- B、0.55

- C、0.95

- D、0.65

正确答案:D -

第20题:

某厂生产的丁产品是定型产品,有比较健全的定额资料和定额管理制度。丁产品单位成本原材料消耗定额为1000元,工时消耗定额为100小时。本月完工丁产品2000件。月末盘点停留在各工序的在产品为400件,其中第一道工序在产品为200件,单位在产品原材料消耗定额为600元,工时消耗定额为25小时;第二道工序在产品为100件,单位在产品原材料消耗定额为900元,工时消耗定额为65小时;第三道工序在产品为100件,单位在产品原材料消耗定额为1000元,工时消耗定额为90小时。根据产品生产成本明细账提供的资料,丁产品月初在产品成本为400000元,其中直接材料300000元,直接人工44000元,制造费用56000元;本月发生生产费用56000元,其中直接材料2033100元,直接人工441100元,制造费用561400元。要求:编制结转本月完工产品成本的会计分录。

正确答案:编制会计分录如下:

借:库存商品——丁产品3020000

贷:生产成本——丁产品3020000 -

第21题:

不定项题A产品有关资料如下: (1)月末A产品的在产品数量及工时定额为:第一道工序80件,工时定额为4小时;第二道工序70件,工时定额为2小时,假定完工程度均为50%。 (2)A产品各项消耗定额比较准确、稳定,各月在产品数量变化不大,月末在产品定额成本计价。该种产品原材料消耗定额为50元,原材料在生产开始时一次投入。该种产品每小时费用定额为:直接人工为4元,制造费用为3元。该种产品5月份的完工产品为300件,各项费用的累计数为:直接材料为22300元,直接人工为9200元,制造费用为7000元,合计38500元。 要求:按定额成本计算在产品成本及完工产品成本。根据上述资料,回答下题。 下列说法正确的是哪几项()A月末在产品定额直接材料为7500元

B月末在产品定额直接人工为2040元

C月末在产品定额制造费用为1530元

D月末在产品定额成本为11070元

正确答案: A解析: 月末在产品定额直接材料=(70+80)×50=7500(元)

完工产品直接材料=22300-7500=14800(元)

月末在产品定额直接人工=510×4=2040(元)

完工产品直接人工=9200-2040=7160(元)

月末在产品定额制造费用=510×3=1530(元)

完工产品制造费用=7000-1530=5470(元)

在产品定额成本=7500+2040+1530=11070(元)

月末完工产品成本=14800+7160+5470=27430(元) -

第22题:

多选题甲公司产品需经过两道工序加工完成,原材料在开始生产时一次投入,生产成本在完工产品和在产品之间的分配采用约当产量比例法。2014年2月与产品生产成本有关的资料如下:(1)月初在产品费用为:直接材料120万元,直接人工60万元,制造费用20万元;本月发生费用为:直接材料80万元,直接人工100万元,制造费用40万元。(2)产品单件工时定额为100小时,第一道工序工时定额40小时,第二道工序工时定额60小时,各工序内均按50%的完工程度计算。(3)本月完工产品560件,月末在产品240件,其中,第一道工序80件,第二道工序160件。则下列说法中,正确的有()。A第二道工序月末在产品完工率为50%

B第二道工序月末在产品的约当产量为112件

C月末完工产品直接材料费用为162.79万元

D月末在产品直接人工费用为29.77万元

正确答案: A,B解析: 第二道工序月末在产品完工率=(40+60×50%)/100×100%=70%,选项A不正确;第二道工序月末在产品的约当产量=160×70%=112(件),选项B正确;月末完工产品直接材料费用=(80+120)×560/(560+240)=140(万元),选项C不正确;第一道工序月末在产品完工率=40×50%/100×100%=20%,第一道工序月末在产品的约当产量=80×20%=16(件),月末在产品直接人工费用=(16+112)×(60+100)/(560+16+112)=29.77(万元),选项D正确。 -

第23题:

问答题企业有关甲产品原材料费用的资料如下: (1)月初在产品定额费用为2500元,月初在产品脱离定额的差异为节约125元,月初 在产品定额调整为降低50元,定额变动差异全部由完工产品负担。 (2)本月定额费用为65000元,本月脱离定额的差异为节约1200元,按定额费用比例 在完工产品和在产品之间进行分配。 (3)本月原材料成本差异率为节约3%,材料成本差异全部由完工产品负担。 (4)本月完工产品的定额费用为55000元。 计算月末在产品的原材料定额费用正确答案: 月末在产品的原材料定额费用=65000-55000+2500-50=12450(元)解析: 暂无解析