假定甲、乙两只股票最近4年收益率的有关资料如下:要求: (1)计算甲、乙两只股票的期望收益率; (2)计算甲、乙两只股票收益率的标准差; (3)计算甲、乙两只股票收益率的变异系数; (4)假设甲、乙两只股票收益率的相关系数为0.2,投资者将全部资金按照70%和30%的比例投资购买甲、乙股票构成投资组合,计算该组合的期望收益率和组合的标准差。

题目

要求:

(1)计算甲、乙两只股票的期望收益率;

(2)计算甲、乙两只股票收益率的标准差;

(3)计算甲、乙两只股票收益率的变异系数;

(4)假设甲、乙两只股票收益率的相关系数为0.2,投资者将全部资金按照70%和30%的比例投资购买甲、乙股票构成投资组合,计算该组合的期望收益率和组合的标准差。

相似考题

更多“假定甲、乙两只股票最近4年收益率的有关资料如下: ”相关问题

-

第1题:

若甲股票收益率的标准差大于乙股票收益率的标准差,则甲的风险一定大于乙的风险。()此题为判断题(对,错)。

正确答案:错误

-

第2题:

某企业拟进行股票投资,现有甲、乙两只股票可供选择,具体资料如下:

经济情况 概率 甲股票预期收益率 乙股票预期收益率 繁荣 0.3 60% 50% 复苏 0.2 40% 30% 一般 0.3 20% 10% 衰退 0.2 -10% -15%

要求:

(1)分别计算甲、乙股票收益率的期望值、标准差和标准离差率,并比较其风险大小;(2)如果无风险报酬率为4%,风险价值系数为8%,请分别计算甲、乙股票的必要投资收益率;

(3)假设投资者将全部资金按照60%和40%的比例分别投资购买甲、乙股票构成投资组合,已知甲、乙股票的B系数分别为1.4和1.8,市场组合的收益率为10%,无风险收益率为4%,请计算投资组合的B系数和组合的风险收益率;

(4)根据资本资产定价模型计算组合的必要收益率。

正确答案:

(1)甲、乙股票收益率的期望值、标准差和标准离差率:

甲股票收益率的期望值=0.3×60%+0.2×40%+0.3×20%+0.2×(-10%)=30%

乙股票收益率的期望值=O.3×50%+0.2×30%+0.3×10%+0.2×(-15%)=21%

甲股票收益率的标准差=

乙股票收益率的标准差=

甲股票收益率的表转离差率=25.30%/30%=0.84

乙股票收益率的标准离差率=23.75%/21%=1.13

(2)甲、乙股票的必要投资收益率:

甲股票的必要投资收益率=4%+0.84×8%=10.72%

乙股票的必要投资收益率=4%+1.13×8%=13.04%

(3)投资组合的β系数与组合的风险收益率:

组合的β系数=60%×1.4+40%×1.8=1.56

组合的风险收益率=1.56×(10%-4%)=9.36%。 -

第3题:

乙企业计划利用一笔长期资金购买股票。现有A公司股票和B公司股票可供选择,乙企业只准备投资一家公司股票。相关资料如下:

资料一:A公司股票现行市价为每股6元,上年每股股利为0.18元,预计以后每年以6%的增长率增长。

资料二:B公司股票现行市价为每股5元,上年每股股利为1.16元,每股股利每年固定不变。

资料三:假设资本资产定价模型成立,证券市场线的斜率为14%,截距为4%。资料四:A股票的收益率与市场组合收益率的相关系数为0.8,A股票收益率的标准差为20%,市场组合收益率的方差为16%;B股票收益率与市场组合收益率的协方差为12%。

要求:

(1)根据资料四计算A股票和B股票的口系数;

(2)根据证券市场线,确定A股票和B股票的必要收益率;

(3)利用股票估价模型,分别计算A、B公司股票价值;

(4)帮助乙企业作出股票投资决策。

正确答案:

(1)根据口系数的计算公式可知:

B股票的β系数=12%/16%=0.75

A股票的β系数=0.8×20%/市场组合收益率的标准差

由于市场组合收益率的标准差==40%

所以A股票的β系数=0.8×20%/40%=0.4

(2)A股票的必要收益率=4%+0.4×14%=9.6%

B股票的必要收益率=4%+0.75×14%=14.5%

(3)A公司股票的股利增长率固定,并且长期持有,根据股利固定增长的估价模型可知:

A公司股票价值=O.18×(1+6%)/(9.6%-6%)=5.3(元)

B公司股票的股利每年固定不变,根据股利固定不变的估价模型可知:

B公司股票价值=1.16/14.5%=8(元)

(4)由于A公司股票现行市价(6元)高于其价值(5.3元),故目前不宜投资A公司股票。B公司股票现行市价(5元)低于其价值(8元),故B公司股票值得投资。因此,乙企业应购买B公司股票。 -

第4题:

某投资者准备投资购买股票,并长期持有。目前有两种股票可供选择:

甲股票目前的市价为9元,该公司采用固定股利政策,每股股利为1.2元,甲股票的必要收益率为12%;

乙股票目前的市价为8元,该公司刚刚支付的股利为每股0.8元,预计第一年的股利为每股1元,第二年和第三年的增长率均为4%,第四年和第五年的增长率均为3%,以后各年股利的固定增长率为2%;

已知无风险收益率为8%,市场上所有股票的平均收益率为13%,乙股票的β系数为1.2。

要求:

(1)计算甲股票的预期收益率;

(2)计算乙股票的必要收益率;

(3)计算乙股票目前的内在价值;

(4)判断甲、乙股票是否值得购买;

(5)计算甲股票的β系数;

(6)如果投资者按照目前的市价,同时投资购买甲、乙两种股票各100股,计算该投资组合的β系数和风险收益率;

(7)如果投资当日乙股票的开盘价为7.8元,收盘价为8.2元,计算乙股票的本期收益率。

正确答案:

(1)甲股票的预期收益率=1.2/9×100%=13.33%

(2)乙股票的必要收益率=8%+1.2×(13%-8%)=14%

(3)乙股票预计第一年的每股股利为1元

预计第二年的每股股利=1×(1+4%)=1.04(元)

预计第三年的每股股利=1.04×(1+4%)=1.0816(元)

预计第四年的每股股利=1.0816×(1+3%)=1.1140(元)

预计第五年的每股股利=1.1140×(1+3%)=1.1474(元)

预计前五年的股利现值之和=1×(P/F,14%,1)+1.04×(P/F,14%,2)+1。0816×(P/F,14%,3)+1.1140×(P/F,14%,4)+1.1474×(P/F,14%,5)=0.8772+0.8003+0.7301+0.6596+0.5960=3.6632(元)

预计第六年及以后各年的股利在第六年初(第五年末)的现值之和=1.1474×(1+

2%)/(14%-2%)=9.7529(元)

预计第六年及以后各年的股利在第一年初的现值之和=9.7529×(P/F,14%,5)=5.0657(元)

所以,乙股票目前的内在价值=3.6632+5.0657=8.73(元)

(4)由于甲股票的预期收益率(13.33%)高于必要收益率(12%),乙股票的内在价值(8.73元)高于市价(8元),所以,甲、乙股票均值得购买。

(5)12%=8%+甲股票的口系数×(13%-8%)

由此可知:甲股票的β系数=0.8

(6)投资组合的β系数=(100 ×9)/(100×8+100×9)×0.8+(100×8)/(100×8+100×9)×1.2=0.99

投资组合的风险收益率=0.99×(13%-8%)=4.95%

(7)乙股票的本期收益率=上年每股股利/当日收盘价×100%=0.8/8.2×100%=9.76% -

第5题:

已知甲股票的风险收益率为20%,市场组合的风险收益率为16%,甲股票的必要收益率为25%,假设资本资产定价模型成立,乙股票的届系数为0.8,乙股票收益率与市场组合收益率的协方差为40%,由甲、乙股票构成的资产组合中甲的投资比例为0.6,乙的投资比例为0.4。

要求:

(1)计算甲股票的β系数、无风险收益率;

(2)计算股票价格指数平均收益率;

(3)计算资产组合的β系数和预期收益率;

(4)计算资产组合收益率与市场组合收益率的协方差(保留三位小数);

(5)确定证券市场线的斜率和截距。

正确答案:

(1)某项资产的风险收益率=该项资产的口系数×市场风险溢酬

由此可知:

市场纽合的风险收益率=市场组合的β系数×市场风险溢酬

由于市场组合的β系数=1,因此,市场组合的风险收益率=1 ×市场风险溢酬=市场风险溢酬

即:市场风险溢酬=16%

甲股票的风险收益率=甲股票的β系数×16%

20%=甲股票的β系数×16%

解得:甲股票的β系数=1.25

由于甲股票的必要收益率=无风险收益率+甲股票的风险收益率

所以,25%=无风险收益率+20%

解得:无风险收益率=5%

(2)股票价格指数平均收益率=市场组合收益率=无风险收益率+市场风险溢酬=5%+16%=21%

(3)资产组合的β系数=0.6×1.25+0.4×0.8=1.07

由于资本资产定价模型成立(即假设市场是均衡的),因此:

资产组合的预期收益率=资产组合的,必要收益率=无风险收益率+资产组合的口系数×市场风险溢酬=5%+1.07×16%=22.12%

(4)根据β系数的定义式可知:

乙股票的β系数=乙股票收益率与市场组合收益率的协方差/市场组合收益率的方差

资产组合的β系数=资产组合收益率与市场组合收益率的协方差/市场组合收益率的方差

即:0.8=40%/市场组合收益率的方差1.07=资产组合收益率与市场组合收益率的协方差/市场组合收益率的方差

解得:资产组合收益率与市场组合收益率的协方差=1.07 ×40%/0.8=0.535

(5)证券市场线的斜率=市场风险溢酬=16%

证券市场线的截距=无风险收益率=5%

-

第6题:

共用题干

某公司拟进行股票投资,计划购买甲、乙、丙三种股票组成投资组合,已知三种股票的β系数分别为1.5、1.0和0.5,该投资组合甲、乙、丙三种股票的投资比重分别为50%、20%和30%,全市场组合的预期收益率为9%,无风险收益率为4%根据以上资料,回答下列问题:下列说法中,正确的是()。

A:甲股票所含系统风险大于甲、乙、丙三种股票投资组合风险

B:乙股票所含系统风险大于甲、乙、丙三种股票投资组合风险

C:丙股票所含系统风险大于甲、乙、丙三种股票投资组合风险

D:甲、乙、丙三种股票投资组合风险大于全市场组合的投资风险答案:A,D解析:投资组合的系数是个别股票的β系数的加权平均数,1.5*50%+1.0*20%+0.5*30%=1.1。

根据题意,可以得到甲股票的均衡收益率=4%+(9%-4%)*1.5=11.5%。

根据题意,可以判断选项A、D正确。

投资组合不能分散掉所有的风险,系统性风险是不能被投资组合化解的。

证券的卖方以一定数量的证券进行质押借款,条件是一定时期内再购回证券,且购回价格高于卖出价格,两者的差额即为借款的利息。 -

第7题:

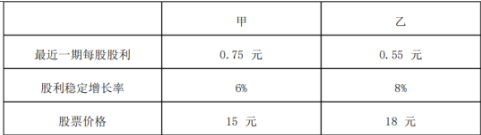

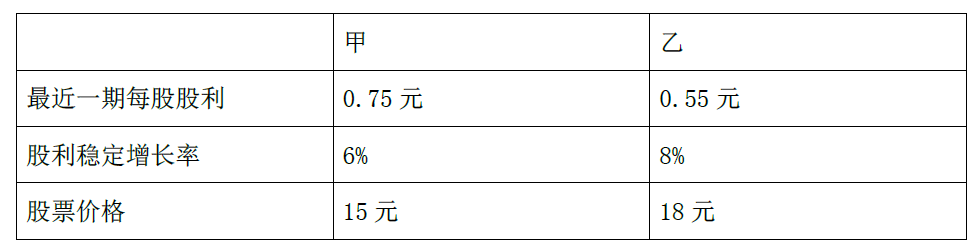

(2019年)甲、乙公司已进入稳定增长状态,股票信息如下:

下列关于甲、乙股票投资的说法中,正确的是()。A.甲、乙股票股利收益率相同

B.甲、乙股票期望报酬率相同

C.甲、乙股票股价增长率相同

D.甲、乙股票资本利得收益率相同答案:B解析:甲股票股利收益率 =D 1/P 0=0.75×( 1+6%) /15=5.3%,乙股票股利收益率 =0.55×( 1+8%) /18=3.3%,选项 A错误。甲股票期望报酬率 =5.3%+6%=11.3%,乙股票期望报酬率 =3.3%+8%=11.3%,选项 B正确。甲股票股价增长率 =甲股票资本利得收益率 =6%,乙股票股价增长率 =乙股票资本利得收益率 =8%,选项 C、 D错误。 -

第8题:

某企业生产甲、乙两种产品,有关资料如下:

(1)甲、乙两种产品的成本资料:

(2)该企业制造费用总额为150000元,按以下作业进行了划分。有关资料如下:

要求:

(1)按照传统成本法,以直接人工工时为分配标准,计算甲、乙两种产品的单位成本。

(2)按照作业成本法计算甲、乙两种产品的单位成本。答案:解析:(1)制造费用分配率=150000/(1000+2000)=50(元/小时)

分配给甲产品的制造费用=50×1000=50000(元)

单位甲产品应分配的制造费用=50000/400=125(元/件)

甲产品的单位成本=125+250=375(元/件)

分配给乙产品的制造费用=50×2000=100000(元)

单位乙产品应分配的制造费用=100000/625=160(元/件)

乙产品的单位成本=160+380=540(元/件)

(2)甲、乙两种产品应分配的制造费用

甲产品的单位成本=172.5+250=422.5(元/件)

单位乙产品应分配的制造费用=81000/625=129.6(元/件)

乙产品的单位成本=129.6+380=509.6(元/件)。 -

第9题:

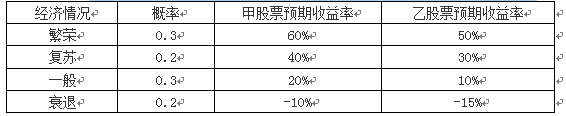

某企业拟进行股票投资,现有甲、乙两只股票可供选择,具体资料如下:

已知甲、乙股票收益率的标准差分别为25.30%和23.75%。

要求:

(1)分别计算甲、乙股票收益率的期望值和标准差率,并比较其风险大小;

(2)假设投资者将全部资金按照60%和40%的比例分别投资购买甲、乙股票构成投资组合,已知甲、乙股票的β系数分别为1.4和1.8,市场组合的收益率为10%,无风险收益率为4%,请计算投资组合的β系数和组合的风险收益率;

(3)根据资本资产定价模型计算组合的必要收益率。答案:解析:(1)甲股票收益率的期望值=0.3×60%+0.2×40%+0.3×20%+0.2×(-10%)=30%

乙股票收益率的期望值=0.3×50%+0.2×30%+0.3×10%+0.2×(-15%)=21%

甲股票收益率的标准差率=25.30%/30%=0.84

乙股票收益率的标准差率=23.75%/21%=1.13

由于甲、乙股票收益率的期望值不同,因此不能根据其收益率的标准差来比较风险,而应根据收益率的标准差率来比较风险。乙股票收益率的标准差率大于甲股票收益率的标准差率,所以,乙股票的风险大于甲股票的风险。

(2)投资组合的β系数和组合的风险收益率:

组合的β系数=60%×1.4+40%×1.8=1.56

组合的风险收益率=1.56×(10%-4%)=9.36%。

(3)组合的必要收益率=4%+9.36%=13.36%。 -

第10题:

假设经过计算,两只股票收益率的协方差为16,而两只股票的标准差分别为5和4。则这两只股票收益率的相关性为()。

- A、0.7

- B、0.8

- C、0.9

- D、1

正确答案:B -

第11题:

问答题某投资者2019年初准备投资购买股票,现有甲、乙、丙3家公司可供选择,甲、乙、丙3家公司的有关资料如下:(1)2019年初甲公司发放的股票每股股利为4元,每股市价为18元;预期甲公司未来2年内股利固定增长率为15%,在此以后转为零增长;(2)2019年初乙公司发放的股票每股股利为1元,每股市价为6. 8元;预期乙公司股利将持续增长,年固定增长率为6%;(3)2019年初丙公司发放的股票每股股利为2元,每股市价为8. 2元;预期丙公司未来2年内股利固定增长率为18%,在此以后转为固定增长,年固定增长率为4%;假定目前无风险收益率为8%,市场上所有股票的平均收益率为16%,甲、乙、丙3家公司股票的p系数分别为2、1.5和 2.5。要求:(1)根据资本资产定价模型,分别计算甲、乙、丙3家公司股票的必要收益率;(2)分别计算甲、乙、丙3家公司股票的市场价值;(3)通过计算股票价值并与股票市价相比较,判断甲、乙、丙3家公司股票是否应当购买;(4)假设按照40%、30%和30%的比例投资购买甲、乙、丙3家公司股票构成投资组合,计算该投资组合的综合P系数和组合的必要收益率。正确答案:解析: -

第12题:

问答题假定甲、乙两项资产的历史收益率的有关资料如下表所示。

甲、乙两项资产的历史收益率正确答案:

(1)甲资产的预期收益率=(-10%+5%+10%+15%+20%)/5=8%

乙资产的预期收益率=(15%+10%+0%-10%+30%)/5=9%

(2)甲资产的标准差11.51%

乙资产的标准差15.17%

(3)甲资产变化系数=标准差/均值=11.51%÷8%=1.44

乙资产变化系数=标准差/均值=15.17%÷9%=1.69解析: 暂无解析 -

第13题:

甲、乙两只股票组成投资组合,甲、乙两只股票的β系数分别为0.80和1.45,该组合中两只股票的投资比例分别为55%和45%,则该组合的β系数为( )。

A.1.22

B.1.09

C.1.26

D.1.18

正确答案:B

解析:该组合的β系数=0.80×55%+1.45×45%=1.09。 -

第14题:

A公司欲投资购买甲、乙、丙三只股票构成投资组合,这三只股票目前的市价分别为3元/股、4元/股和2元/股,β系数分别为1.5、1.8和2.4。在组合中所占的投资比例分别为40%、30%、30%,目前的股利分别为0.5元/股、0.8元/股和0.4元/股,甲、乙股票为固定股利股票,丙股票为固定成长股利股票,丙股票每年的股利固定增长率为8%,若目前平均风险股票的市场必要收益率为16%,无风险收益率为5%。

要求:

(1)计算投资甲、乙、丙三种股票构成的投资组合的风险收益率;

(2)计算投资甲、乙、丙三种股票构成的投资组合的必要收益率;

(3)分别计算甲股票、乙股票、丙股票的必要收益率;

(4)分别计算甲股票、乙股票、丙股票的内在价值;

(5)若按照目前市价投资于甲股票,估计1年后其市价可以涨到5.4元/股,若持有1年后将其出售,计算甲股票的持有期收益率;

(6)若按照目前市价投资于丙股票,并长期持有。计算其预期收益率。

正确答案:

(1)投资组合的β系数=40%×1.5+30%×1.8+30%×2.4=1.86

投资组合的风险收益率=1.86×(16%-5%)=20.46%

(2)投资组合的必要收益率=5%+20.46%=25.46%

(3)甲股票的必要收益率=5%+1.5×(16%-5%)=21.5%

乙股票的必要收益率=5%+1.8×(16%-5%)=24.8%

丙股票的必要收益率=5%+2.4×(16%-5%)=31.4%

(4)甲股票的内在价值=0.5/21.5%=2.33(元/股)

乙股票的内在价值:0.8/24.8%=3.23(元/股)

丙股票的内在价值=O.4×(1+8%)/(31.4%-8%)=1.85(元/股)

(5)甲股票的持有期收益率=(5.4-3)/3=80%

(6)丙股票的预期投资收益率=O.4×(1+8%)/2+8%=29.6% -

第15题:

已知甲股票的风险收益率为12%,市场组合的风险收益率为10%,甲股票的必要收益率为16%,资本资产定价模型成立,乙股票的口系数为0.5,乙股票收益率与市场组合收益率的协方差为6%。

要求:

(1)计算甲股票的口系数、无风险收益率;

(2)计算股票价格指数平均收益率;

(3)确定证券市场线的斜率和截距;

(4)如果甲、乙构成的资产组合中甲的投资比例为0.6,乙的投资比例为0.4,计算资产组合的卢系数以及资产组合收益率与市场组合收益率的协方差;假设资产组合收益率的方差为16%,计算资产组合收益率与市场组合收益率的相关系数;

(5)如果甲的收益率标准差为15%,把甲、乙的投资比例调整为相等,即各为0.5,并假设甲股票收益率与乙股票收益率的相关系数为1,资产组合收益率的标准差为12%,计算乙股票收益率的标准差。

(4)假设市场是均衡的,计算所选项目的风险价值系数(b);

(5)假设资本资产定价模型成立,计算市场风险溢酬、乙项目的口系数;

(6)计算乙项目收益率与市场组合收益率的相关系数。

正确答案:

(1)甲股票的风险收益率-甲股票的β系数×10%即:12%=甲股票的口系数×10%

解得:甲股票的β系数=1.2由于甲股票的必要收益率=无风险收益率+甲股票的风险收益率

所以,16%=无风险收益率+12%

解得:无风险收益率=4%

(2)股票价格指数平均收益率-市场组合收益率

=4%+10%=14%

(3)证券市场线的斜率-市场风险溢酬=10%证券市场线的截距-无风险收益率=4%

(4)资产组合的β系数=0.6×1.2+0.4×0.5=0.92

根据口系数的定义公式可知:

乙股票的β系数-乙股票收益率与市场组合收益率的协方差/市场组合收益率的方差

即:0.5=6%席场组合收益率的方差

解得:市场组合收益率的方差=12%0.92=资产组合收益率与市场组合收益率的协方差肺场组合收益率的方差

解得:资产组合收益率与市场组合收益率的协方莘=0.92×12%=11.04%

资产组合收益率与市场组合收益率的协方差-资产组合收益率与市场组合收益率的相关系数×资产组

合收益率的标准差×市场组合收益率的标准差即:11.04%-资产组合收益率与市场组合收益率的相关系数××解得:资产组合收益率与市场组合收益率的相关系数=0.80

(5)在两项资产收益率的相关系数为1,投资比例相等的情况下,资产组合收益率的标准差=两项资产收益率标准差的算数平均数,即:12%=(15%4+乙股票收益率的标准差)/2,解得:乙股票收益率的标准差=9%。 -

第16题:

甲、乙两只股票组成投资组合,甲、乙两只股票的β系数分别为O.92和1.25,该组合中两只股票的投资比例分别为35%和65%,则该组合的β系数为( )。

A.1.55

B.1.13

C.1.24

D.1.36

正确答案:B

该组合的β系数=0.92×35%+1.25×65%=1.13。 -

第17题:

某公司拟进行股票投资,计划购买甲、乙、丙三种股票组成投资组合,已知三种股票的β系数分别为1.5、1.0和0.5,该投资组合甲、乙、丙三种股票的投资比重分自50%、20%和30%,全市场组合的预期收益率为9%,无风险收益率为4%。

根据上述资料,回答下列问题。

投资者在投资甲股票时所要求的均衡收益率应当是()。A.4%

B.9%

C.11.5%

D.13%答案:C解析:计算过程:4%+1.5*(9%-4%)=11.5% -

第18题:

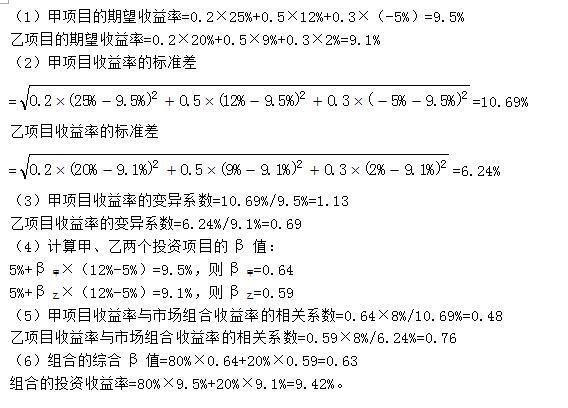

甲、乙两个投资项目获得的收益率及相关概念资料如下表所示:

要求:

(1)分别计算甲、乙两个投资项目的期望收益率;

(2)分别计算甲、乙两个投资项目收益率的标准差;

(3)分别计算甲、乙两个投资项目收益率的变异系数;

(4)假设资本资产定价模型成立,无风险报酬率为5%,股票市场的平均收益率为12%,分别计算甲、乙两个投资项目的β值;

(5)假设股票市场收益率的标准差为8%,分别计算甲、乙两个投资项目收益率与市场组合收益率的相关系数;

(6)假设按照80%和20%的比例投资甲、乙两个投资项目构成投资组合,计算该组合的综合β值和组合的投资收益率。答案:解析:

-

第19题:

甲、乙公司已进入稳定增长状态,股票信息如下:

下列关于甲、乙股票投资的说法中,正确的是( )。A.甲、乙股票股利收益率相同

B.甲、乙股票股价增长率相同

C.甲、乙股票资本利得收益率相同

D.甲、乙股票期望报酬率相同答案:D解析:根据固定增长股利模型,可以得到 R=D1/P0+g=股利收益率+股价增长 率,由于股利的增长速度也就是股价的增长速度,因此,g 可以解释为股价增长率或资 本利得收益率,所以甲、乙股票的股价增长率和资本利得收益率不相同,选项 BC 错误。 甲股票的股利收益率=0.75×(1+6%)/15=5.3%,乙股票的股利收益率=0.55×(1+8%)/18=3.3%,选项 A 错误。甲股票的期望报酬率=5.3%+6%=11.3%,乙股票的 期望报酬率=3.3%+8%=11.3%,选项 D 正确。 -

第20题:

甲、乙公司已进入稳定增长状态,股票信息如下:

下列关于甲、乙股票投资的说法中,正确的是( )。A.甲、乙股票预期股利收益率相同

B.甲、乙股票内部收益率相同

C.甲股票内部收益率高

D.乙股票内部收益率高答案:B解析:甲股票股利收益率=D1/P0=0.75×(1+6%)/15=5.3%,乙股票股利收益率=0.55×(1+8%)/18=3.3%,选项A错误。甲股票内部收益率=5.3%+6%=11.3%,会计考前超压卷,瑞牛题库软件考前一周更新,下载链接 www.niutk.com 乙股票内部收益率=3.3%+8%=11.3%,选项B正确。 -

第21题:

已知甲股票的预期报酬率为12%,标准差为15%,乙股票的预期报酬率为15%,标准差为16%,下列结论正确的是()。

- A、甲股票优于乙股票

- B、甲股票的风险大于乙股票

- C、甲股票的风险小于乙股票

- D、两只股票的风险无法进行比较

正确答案:B -

第22题:

对两只小兔作如下处理:甲兔切除甲状腺,乙兔定期注射甲状腺激素,一段时间后,两只兔的情况是()

- A、甲兔发育正常,乙兔发育停止

- B、甲兔发育正常,乙兔体温较低,心跳较慢

- C、甲兔发育停止,乙兔食欲旺盛,身体消瘦

- D、甲兔发育停止,乙兔行动迟缓,食欲不振

正确答案:C -

第23题:

单选题已知甲股票的预期报酬率为12%,标准差为15%,乙股票的预期报酬率为15%,标准差为16%,下列结论正确的是()。A甲股票优于乙股票

B甲股票的风险大于乙股票

C甲股票的风险小于乙股票

D两只股票的风险无法进行比较

正确答案: D解析: 暂无解析