甲公司是一家房地产开发企业。最近公司准备投资文化影视领域。公司财务人员对三家已经上市的文化影视企业A、B、C进行了分析,相关财务数据如下:{图}甲公司税前债务资本成本为10%,预计继续增加借款不会明显变化,公司所得税率为25%。公司目标资本结构是权益资本60%,债务资本40%。该公司投资项目评价采用实体现金流量法。当前无风险报酬率为5%,平均股票必要报酬率为10%。要求:计算甲公司评价文化影视项目的必要报酬率(计算β时,值取小数点后4位)

题目

甲公司是一家房地产开发企业。最近公司准备投资文化影视领域。公司财务人员对三家已经上市的文化影视企业A、B、C进行了分析,相关财务数据如下:

{图}

甲公司税前债务资本成本为10%,预计继续增加借款不会明显变化,公司所得税率为25%。公司目标资本结构是权益资本60%,债务资本40%。该公司投资项目评价采用实体现金流量法。当前无风险报酬率为5%,平均股票必要报酬率为10%。

要求:计算甲公司评价文化影视项目的必要报酬率(计算β时,值取小数点后4位)

{图}

甲公司税前债务资本成本为10%,预计继续增加借款不会明显变化,公司所得税率为25%。公司目标资本结构是权益资本60%,债务资本40%。该公司投资项目评价采用实体现金流量法。当前无风险报酬率为5%,平均股票必要报酬率为10%。

要求:计算甲公司评价文化影视项目的必要报酬率(计算β时,值取小数点后4位)

相似考题

更多“甲公司是一家房地产开发企业。最近公司准备投资文化影视领域。公司财务人员对三家已经上市的文化影视企业A、B、C进行了分析,相关财务数据如下: ”相关问题

-

第1题:

某省境内有如下四家中小型企业:N公司是一家生产氢氧化钠企业,M公司是一家生产氰化钾企业,K公司是一家建筑施工企业,Q公司是一家生产磷肥企业。S公司是在该省取得乙级评价资质的安全评价机构。S公司为上述四家公司进行了安全评价,并出具评价报告。依据《安全评价机构管理规定》,S公司对()的评价报告无效。A.N公司

B.M公司

C.K公司

D.Q公司答案:B解析:该试题考点已过期,新版教材已不考,为保证试卷完整性,仅供考生参阅。 氰化钾企业属于剧毒化学品,必须由甲级安全评价机构。 -

第2题:

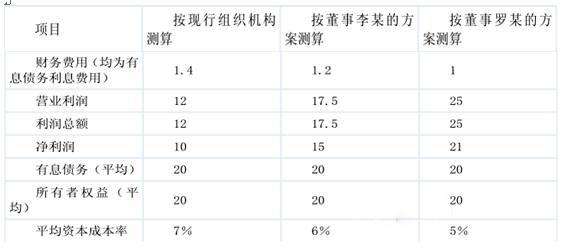

甲企业是全球最大的新型干法水泥生产线建设企业之一,下属 A、B、C 三家分公司;甲企业对三家分公司实施直接考核。A、B、C 三家分公司均独立从事新型干法水泥生产线的装备制造、工程施工和营销工作。随着业务规模的扩大,三家分公司之间业务重叠、重复开支的情况日趋严重,既不利于企业经济增加值最大化财务战略目标的实现,也无法适应企业多元化、国际化发展的需要。

甲企业董事会于 2011 年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专业事业部对不同子公司进行管理。

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,

同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。

财务部预计 2011 年有关财务数据如下:

金额单位:亿元

假定企业所得税税率为 25%,不考虑其他因素。

要求:分别指出甲企业现行组织结构、董事李某提出的组织结构调整方案和董事罗某提出的组织结构调整方案所属的组织结构类型。答案:解析:现行组织结构属于创业型组织结构。(1 分)

董事李某提出的方案属于职能制组织结构。(1 分)

董事罗某提出的方案属于事业部制组织结构。(1 分) -

第3题:

(2018年)甲公司是一家电力设备制造企业。为了正确评价自身的核心能力,甲公司选取了国内一家知名的同类上市公司进行基准分析。下列各项中,属于甲公司选择基准对象时应当主要关注的领域有( )。A.能够衡量企业业绩的活动

B.占用企业较多资金的活动

C.能够显著改善与客户关系的活动

D.能够最终影响企业结果的活动答案:B,C,D解析:一般来说,能够衡量业绩的活动都可以成为基准对象。当然,把企业的每一项活动都作为基准对象是不切实际的。企业可以主要关注以下几个领域:占用较多资金的活动;能显著改善与顾客关系的活动;能最终影响企业结果的活动;等等。所以,选项B、C、D正确。 -

第4题:

A影视公司从事广播影视、文化艺术行业,前身为事业单位,后转制为企业,现符合享受“经营性文化事业单位转制为企业的免征企业所得税”优惠,在办理备案时需要提供()。

- A、企业所得税优惠事项备案表

- B、纳税人减免税备案表

- C、有关部门对文化体制改革单位转制方案批复文件

- D、企业转制方案文件

正确答案:A,C -

第5题:

浙江影视服务业创造了全国多个第一()

- A、列入国家重点文化企业的影视机构数量第一

- B、影视重点项目数量第一

- C、浙江长城影视的纪录片出口数量第一

- D、浙江华策影视产品出口销售额居全国民营影视文化企业第一

正确答案:A,B,C,D -

第6题:

下列影视文化机构上市的是()。

- A、华谊兄弟

- B、海润影视

- C、天娱传媒

- D、新画面影视

正确答案:A -

第7题:

单选题某省境内有如下四家中小型企业:N公司是一家生产氨氧化钠企业,M公司是一家生产氟化钾企业,K公司是一家建筑施工企业,Q公司是一家生产磷肥企业。S公司是在该省取得乙级评价资质的安全评价机构。S公司为上述四家公司进行了安全评价,并出具评价报告。依据《安全评价机构管理规定》,S公司对( )的评价报告无效。AN公司

BM公司

CK公司

DQ公司

正确答案: D解析: -

第8题:

多选题甲公司是一家正在迅速发展的、市场占有率较高的高科技企业。甲公司管理层正在实施企业特征分析,以便选择合适的财务战略。下列各项关于甲公司企业特征和财务战略选择的表述中,正确的有( )A甲公司属于经营风险较高的企业

B甲公司适合风险投资者投资

C甲公司应该主要依靠权益融资

D甲公司适宜派发高股利

正确答案: B,D解析: 【解析】由题意可知,甲公司处于成长期,选项B属于起步期的特点,选项D属于成熟期和衰退期的特点。 -

第9题:

多选题甲公司是一家国际知名的快餐连锁企业。下列各项中,属于甲公司战略分析时必须关注的企业资源有()。A自动化生产线

B独特的企业文化

C员工的技能和知识

D作为商业秘密保管的食品配方

正确答案: D,B解析: 企业的资源包括有形资源、无形资源和人力资源,选项A属于有形资源;选项B、D都属于无形资源;选项C属于人力资源。 -

第10题:

单选题以下各项不属于企业文化维持企业竞争优势条件的是()。A甲公司企业文化为企业所特有

B乙公司企业文化难以被竞争对手模仿

C丙公司企业文化有助于内部的团结协作

D丁公司企业文化反映了所在国家的优秀传统文化

正确答案: B解析: 企业文化可以成为维持竞争优势源泉的条件有三个:一是文化必须为企业创造价值,二是文化必须是企业所特有的,三是文化必须是难以被模仿的,选项D,丁公司文化反映了所在国家的优秀文化传统,可能是与其他企业相同或类似的,不是该企业特有的,故不能维持竞争优势。 -

第11题:

问答题甲企业是一家医疗器械企业,现对公司财务状况和经营成果进行分析,以发现和主要竞争对手乙公司的差异。(1)甲公司2015年主要财务数据如下所示:假设资产负债表项目中年末余额代表全年水平。(2)乙公司相关财务比率:要求:说明销售净利率、总资产周转率、权益乘数三个指标各自经济含义及各评价企业哪方面能力,并指出甲、乙公司在经营战略和财务政策上的差别。正确答案: 销售净利率反映每1元收入形成净利润的多少,表示盈利能力;总资产周转率反映每1元资产形成的营业收入,表示营运能力;权益乘数是总资产相对于股东权益的倍数,表示长期偿债能力。销售净利率和总资产周转次数可以反映企业的经营战略,权益乘数可以反映企业的财务政策。在经营战略上,甲公司采用的是“低盈利、高周转”方针,乙公司采用的是“高盈利、低周转”方针。财务政策上,甲公司配置了更高的财务杠杆。甲公司权益净利率=12%×1.25×2=30%乙公司权益净利率=24%×0.6×1.5=21.6%解析: 暂无解析 -

第12题:

问答题某公司是一家钢铁生产企业。最近公司准备投资建设一个汽车制造厂。资料一:投资建设汽车制造厂需要投资70000万元,同时消耗该公司以前购进的价值为1500万元的材料,但因不符合规格拟以1000万元变价处理,如果该项目使用可避免损失500万元。不需要为新项目垫支流动资金。该资产预计1年后完工投产,预计的使用年限为8年,期末无残值,每年的现金净流量为25000万元。资料二:公司财务人员对已经上市的汽车生产企业A进行了分析,相关财务数据如下:公司税前债务资本成本是8%,预计继续增加借款不会发生明显变化;公司所得税税率是25%;公司目标资本结构是权益资本占40%,债务资本占60%。当前的无风险报酬率是4%,市场组合平均风险报酬率是8%。要求:计算汽车制造厂建设项目的必要报酬率(计算时β值取小数点后4位);正确答案: 折现率应采用加权平均资本成本。计算该项目的必要报酬率,也就是计算该项目的加权平均资本成本。A公司β资产=1.1000/[1+(1-15%)X4/6]=0.7021公司的β权益=0.7021×[1+(1-25%)×6/4]=1.4920权益资本成本=4%+1.4920×8%=15.94%加权平均资本成本=8%×(1-25%)×60%+15.94%×40%=9.98%解析: 暂无解析 -

第13题:

某省境内有如下四家中小型企业:N公司是一家生产氢氧化钠企业,M公司是一家生产氰化钾企业,K公司是一家建筑施工企业,Q公司是一家生产磷肥企业。S公司是在该省取得乙级评价资质的安全评价机构。S公司为上述四家公司进行了安全评价,并出具评价报告。依据《安全评价机构管理规定》,S公司对()的评价报告无效。A: N公司

B: M公司

C: K公司

D: Q公司答案:B解析:本题考查的是安全评价机构资质。生产剧毒化学品的建设项目或企业,必须由甲级资质的安全评价机构出具安全评价报告。故 S 公司对 M 企业出具的安全报告无效。 -

第14题:

甲公司是一家电器生产企业。随着大力发展新能源产业政策的提出,该企业宣布进入新能源领域,从事太阳能和风力发电。从公司战略层次角度分析,甲公司的战略包括( )。A.总体战略

B.并购战略

C.职能战略

D.对外投资战略答案:A,C解析:公司战略的层次包括总体战略、业务单位战略和职能战略。甲公司是一家多元化发展的公司,从公司战略层次的角度来看,甲公司的战略必然包括总体战略、业务单位战略和职能战略,选项AC正确。

【考点“公司战略的层次——职能战略”】 -

第15题:

甲公司是一家国际知名的快餐连锁企业。下列各项中,属于甲公司战略分析时必须关注的企业资源的有()。A、自动化生产线

B、独特的企业文化

C、协调、配置各种资源的技能

D、作为商业秘密保管的食品配方答案:A,B,C,D解析:企业的资源包括实物资源、无形资源和组织资源,选项A属于实物资源;选项B、C和D都属于无形资源。 -

第16题:

北京第一家参与电视节目制作的公司是()

- A、银汉文化传播公司

- B、北京光线影视制作公司

- C、嘉实广告文化发展有限公司

- D、北京有线电视台

正确答案:C -

第17题:

兴业金融租赁公司的重点业务方向不包括()。

- A、包括传媒、影视制作在内的优质文化产业以及高科技IT企业

- B、节能减排和金融同业领域的租赁业务

- C、厂商融资租赁业务

- D、交通运输领域(包括航空、船舶、海运、铁路等)内的大型优质企业

正确答案:A -

第18题:

单选题北京第一家参与电视节目制作的公司是()A银汉文化传播公司

B北京光线影视制作公司

C嘉实广告文化发展有限公司

D北京有线电视台

正确答案: D解析: 暂无解析 -

第19题:

问答题某公司是一家钢铁生产企业。最近公司准备投资建设一个汽车制造厂。资料一:投资建设汽车制造厂需要投资70000万元,同时消耗该公司以前购进的价值为1500万元的材料,但因不符合规格拟以1000万元变价处理,如果该项目使用可避免损失500万元。不需要为新项目垫支流动资金。该资产预计1年后完工投产,预计的使用年限为8年,期末无残值,每年的现金净流量为25000万元。资料二:公司财务人员对已经上市的汽车生产企业A进行了分析,相关财务数据如下:公司税前债务资本成本是8%,预计继续增加借款不会发生明显变化;公司所得税税率是25%;公司目标资本结构是权益资本占40%,债务资本占60%。当前的无风险报酬率是4%,市场组合平均风险报酬率是8%。要求:根据上一题,计算该项目净现值并判断项目是否可行。(为了计算简便,必要报酬率,四舍五入保留整数百分比)。正确答案: 必要报酬率保留整数百分比为10%净现值=-70000-1000+25000×(P/A,10%,8)×(P/F,10%,1)=-71000+25000×5.3349X0.9091=50248.94(万元)由于使用的材料现变价为1000万元,所以这里对于项目而言,实际流出量为1000万元,不能按1500万元计算的。由于净现值大于0,所以方案可行。解析: 暂无解析 -

第20题:

多选题收购是企业并购很常见的一种,指一家企业购买另一家企业的资产或股权,从而获得该企业的资产所有权或对该企业的控制权。对中国上市公司而言,取得企业控制权的要求包括( )。A投资者持有上市公司50%以上的股权

B投资者可以实际支配上市公司股份表决权超过50%

C投资者依其可实际支配的上市公司股份表决权足以对公司股东大会的决议产生重大影响

D投资者通过实际支配上市公司表决权能够决定公司董事长的选任

正确答案: B,A解析:

获得控制权,就中国的上市公司投资者而言,是指具备下列情形之一:①投资者持有上市公司50%以上的股权;②投资者可以实际支配上市公司股份表决权超过30%;③投资者通过实际支配上市公司表决权能够决定公司董事会半数以上成员的选任;④投资者依其可实际支配的上市公司股份表决权足以对公司股东大会的决议产生重大影响;⑤中国证监会认定的其他情形。 -

第21题:

问答题甲企业是一家医疗器械企业,现对公司财务状况和经营成果进行分析,以发现和主要竞争对手乙公司的差异。(1)甲公司2015年主要财务数据如下所示:假设资产负债表项目中年末余额代表全年水平。(2)乙公司相关财务比率:要求:使用因素分析法,按照销售净利率、总资产周转率、权益乘数的顺序,对2015年甲公司相对于乙公司权益净利率的差异进行定量分析;正确答案: 甲公司:销售净利率=3600/30000×100%=12%总资产周转率=30000/24000=1.25(次)权益乘数=24000/12000=2甲公司权益净利率=12%×1.25×2=30%营业收入30000万元,净利润3600万元,总资产24000万元,股东权益12000万元因素分析法的定量分析:乙公司权益净利率=24%×0.6×1.5=21.6%销售净利率变动对权益净利率影响:12%×0.6×1.5-21.6%=10.8%-21.6%=-10.8%总资产周转率变动对权益净利率影响:12%×1.25×1.5-10.8%=22.5%-10.8%=11.7%。权益乘数变动对权益净利率影响:12%×1.25×2-22.5%=30%-225%=7.5%解析: 暂无解析 -

第22题:

多选题甲企业是我国一家生产空调的龙头企业,在最近的市场调查中发现,国内另外一家生产手机的知名公司乙公司正准备进入空调产业,于是甲企业开始进行大幅度降价,以阻止该公司的进入,甲企业的行为属于进入障碍中的()。A规模经济

B现有企业对关键资源的控制

C限制进入定价

D行为性障碍

正确答案: A,C解析: 本题考核进入障碍。行为性障碍是指现有企业对进入者实施报复手段所形成的进入障碍。报复手段主要有两类:限制进入定价和进入对方领域。本题中甲企业为防止乙公司进入空调产业,降低自身定价,属于行为性障碍中的限制进入定价。本题的正确答案为选项C和D。 -

第23题:

单选题下列影视文化机构上市的是()。A华谊兄弟

B海润影视

C天娱传媒

D新画面影视

正确答案: A解析: 暂无解析