甲公司是一家设备制造企业,常年大量使用某种零部件。该零部件既可以外购,也可以自制。如果外购,零部件单价为100元/件,每次订货的变动成本为20元,订货的固定成本较小,可以忽略不计。零部件集中到货,正常情况下从订货至到货需要4天,正常到货的概率为50%,延迟1天到货的概率为30%,延迟2天到货的概率为20%。当零部件缺货时,每件缺货成本为5元。如果设置保险储备,以一天的零部件消耗量为最小单位。如果自制,有关资料如下: (1)需要购买一套价值为100000元的加工设备,该设备可以使用5年,使用期满无残值。 (

题目

(1)需要购买一套价值为100000元的加工设备,该设备可以使用5年,使用期满无残值。

(2)需要额外聘用4名操作设备的工人,工人采用固定年薪制,每个工人的年薪为25000元。

(3)每次生产准备成本为400元,每日产量为15件。

(4)生产该零部件需要使用加工其他产品剩下的一种边角料,每个零部件耗用边角料0.1千克。公司每年产生该种边角料1000千克,如果对外销售,单价为100元/千克。

(5)除上述成本外,自制零部件还需发生单位变动成本50元。

该零部件的全年需求量为3600件,每年按360天计算。公司的资金成本为10%,除资金成本外,不考虑其他储存成本。

要求:

(1)计算甲公司外购零部件的经济订货量、与批量有关的总成本、最佳保险储备量、再订货点、外购零部件的全年总成本。

(2)计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本。(提示:加工设备在设备使用期内按平均年成本法分摊设备成本。)

(3)判断甲公司应该选择外购方案还是自制方案,并说明原因。

相似考题

参考答案和解析

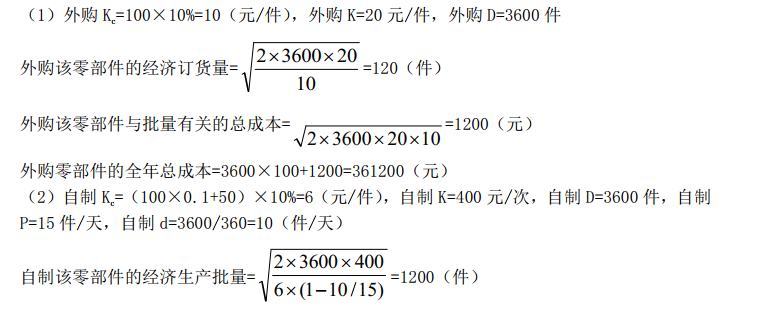

经济订货量=(2×3600×20/10)^(1/2)=120(件)

与批量相关的成本=(2×3600×20×10)^(1/2)=1200(元)

一年订货次数=3600/120=30(次)

不设置保险储备时:

缺货成本=(10×30%+20×20%)×30×5=1050(元)

保险储备成本=0

缺货成本+保险储备成本=1050(元)

设置10件的保险储备时:

缺货成本=10×20%×30×5=300(元)

保险储备成本=10×10=100(元)

缺货成本+保险储备成本=300+100=400(元)

设置20件的保险储备时:

缺货成本=0

保险储备成本=20×10=200(元)

缺货成本+保险储备成本=200(元)

经比较,设置20件保险储备时的缺货成本与保险储备成本之和最低(200元),应设置20件的保险储备。

再订货点=4×(3600/360)+20=60(件)

外购零部件的全年总成本=购置成本+与批量相关成本+保险储备相关成本=3600×100+1200+200=361400(元)

(2)自制零部件的单位成本=50+100×0.1=60(元)

自制零部件的单位储存变动成本=60×10%=6(元)

经济生产批量={2×3600×400/[6×(1-10/15)]}^(1/2)=1200(件)

与批量相关成本=[2×3600×400×6×(1-10/15)]^(1/2)=2400(元)

设备使用期内年均成本=100000/(P/A,10%,5)=26379.66(元)

全年总成本=60×3600+2400+25000×4+26379.66=344779.66(元)

(3)由于自制零部件的全年总成本(344779.66元)比外购零部件的全年总成本(361400元)低,甲公司应该选择自制方案。

更多“甲公司是一家设备制造企业,常年大量使用某种零部件。该零部件既可以外购,也可以自制。如果外购,零部件单价为100元/件,每次订货的变动成本为20元,订货的固定成本较小,可以忽略不计。零部件集中到货,正常情况下从订货至到货需要4天,正常到货的概率为50%,延迟1天到货的概率为30%,延迟2天到货的概率为20%。当零部件缺货时,每件缺货成本为5元。如果设置保险储备,以一天的零部件消耗量为最小单位。如果”相关问题

-

第1题:

(2013年)以交货期内的正常需求量为不设置保险储备量时的再订货点,考虑交货期的不确定性。

甲公司是一家机械加工企业,产品生产需要某种材料,年需求量为720吨(一年按360天计算)。该公司材料采购实行供应商招标制度,年初选定供应商并确定材料价格,供应商根据甲公司指令发货,运输费由甲公司承担。目前有两个供应商方案可供选择,相关资料如下:

方案一:选择A供应商,材料价格为每吨3000元,每吨运费100元,每次订货还需支付返空、路桥等固定运费500元。材料集中到货,正常情况下从订货至到货需要10天,正常到货的概率为50%,延迟1天到货的概率为30%,延迟2天到货的概率为20%。当材料缺货时,每吨缺货成本为50元。如果设置保险储备,以一天的材料消耗量为最小单位。材料单位储存成本为200元/年。

方案二:选择当地B供应商,材料价格为每吨3300元,每吨运费20元,每次订货还需支付固定运费100元。材料在甲公司指令发出当天即可送达,但每日最大送货量为10吨。材料单位储存成本为200元/年。

要求:

(1)计算方案一的经济订货量;分别计算不同保险储备量的相关总成本,并确定最合理的保险储备量;计算方案一的总成本。

(2)计算方案二的经济订货量和总成本。

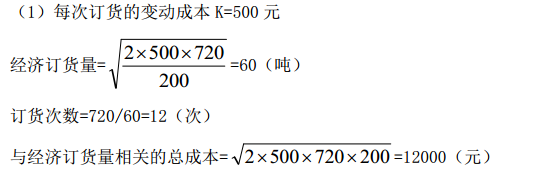

(3)从成本角度分析,甲公司应选择哪个方案?答案:解析:(1)经济订货量=

=60(吨)

最佳订货次数=720/60=12(次)

平均日需求量=720/360=2(吨)

交货期长度及交货期内的需求量的概率分布如下:

保险储备量=0,再订货点=2×10=20(吨)

一次订货缺货量=2×30%+4×20%=1.4(吨)

缺货成本=1.4×50×12=840(元)

保险储备成本=0

缺货成本+保险储备成本=840(元)

保险储备量=2(吨),再订货点=2×10+2=22(吨)

一次订货缺货量=2×20%=0.4(吨)

缺货成本=0.4×50×12=240(元)

保险储备成本=2×200=400(元)

缺货成本+保险储备成本=240+400=640(元)

保险储备量=4(吨),再订货点=2×10+4=24(吨)

一次订货缺货量=0

缺货成本=0

保险储备成本=4×200=800(元)

缺货成本+保险储备成本=800(元)

经比较,设置2吨保险储备时的缺货成本与保险储备成本之和最低,应设置2吨的保险储备。

购置成本=720×(3000+100)=2232000(元)

与批量有关的存货总成本(订货变动成本与储存变动成本之和的最小值)=60×200=12000(元)

与保险储备有关的存货总成本(缺货成本与保险储备成本之和的最小值)=240+400=640(元)

总成本=2232000+12000+640=2244640(元)

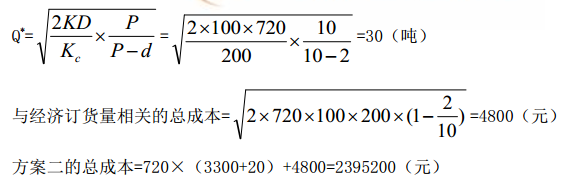

(2)经济订货量=

=30(吨)

与批量有关的存货总成本(订货变动成本与储存变动成本之和的最小值)=30×200×(1-2/10)=4800(元)

购置成本=720×(3300+20)=2390400(元)

总成本=2390400+4800=2395200(元)

(3)方案一的总成本低于方案二的总成本,应当选择方案一。 -

第2题:

甲公司是一家设备制造企业,常年大量使用某种零部件,该零部件既可以外购,也可以自制,如果外购,零部件单价为100元/件,每次订货的变动成本为20元,订货的固定成本较小,可以忽略不计。如果自制,有关资料如下:

(1)需要购买一套价值为100000元的加工设备,该设备可以使用5年,使用期满无残值。

(2)需要额外聘用4名操作设备的工人,工人采用固定年薪制,每个工人的年薪为25000元。

(3)每次生产准备成本为400元,每日产量为15件。

(4)生产该零部件需要使用加工其他产品剩下的一种边角料,每个零部件耗用边角料为0.1千克,公司每年生产该种边角料1000千克,如果对外销售,单价为100元/千克。

(5)除上述成本外,自制零部件还需发生单位变动成本50元。

该零部件的全年需求量为3600件,每年按360天计算,公司的资金成本为10%,除资金成本外不考虑其他储存成本。

要求:

(1)计算甲公司外购零部件的经济订货量、与批量有关的总成本、外购零部件的全年总成本。

(2)计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本(提示:加工设备在设备使用期限内按平均年成本法分摊设备成本)。

(3)判断甲公司应该选择外购方案还是自制方案,并说明原因。答案:解析:

-

第3题:

甲公司是一家机械加工企业,产品生产需要某种材料,年需求量为720吨(一年按360天计算)。该公司材料采购实行供应商招标制度,年初选定供应商并确定材料价格,供应商根据甲公司指令发货,运输费由甲公司承担。目前有两个供应商方案可供选择,相关资料如下:方案一:选择A供应商,材料价格为每吨3000元。每吨运费100元,每次订货还需支付返空、路桥等固定运费500元。材料集中到货,正常情况下从订货至到货需要10天,正常到货的概率为50%,延迟1天到货的概率为30%,延迟2天到货的概率为20%,当材料缺货时,每吨缺货成本为50元。如果设置保险储备,以一天的材料消耗量为最小单位。材料单位储存成本为200元/年。

方案二:选择当地B供应商,材料价格为每吨3300元,每吨运费20元,每次订货需要支付固定运费100元。材料在甲公司指令发出当天即可送达,但每日最大送货量为10吨。材料单位储存成本为200元/年。

要求:

(1)计算方案一的经济订货量;分别计算不同保险储备量的相关总成本,并确定最合理的保险储备量,计算方案一的总成本。

(2)计算方案二的经济订货量和总成本。

(3)从成本角度分析,甲公司应选择哪个方案?答案:解析:

交货期内的日平均需要量=720/360=2(吨)

①保险储备 B=0 时,即不设置保险天数,则缺货量的期望值 S=1×2×30%+2×2×20%=1.(4 吨)

TC(S, B) =12×1.4×50+0×200=840(元)

②保险储备 B=2 吨时, 即设置 1 天的保险天数, 则缺货量的期望值 S=(2-1) ×2×20%=0.4(吨)

TC(S, B) =12×0.4×50+2×200=640(元)

③保险储备 B=4 吨时, 即设置 2 天的保险天数, 则缺货量的期望值 S=0

TC(S, B) =12×0×50+4×200=800(元)

通过计算结果比较得出, 当保险储备量为 2 吨时, 与保险储备相关的总成本最低, 此时的再订货点 R=10×2+2=22(吨)。

方案一的总成本=720×(3000+100) +12000+640=2244640(元)

(2)

(3) 从成本角度分析, 由于方案一的总成本比方案二的低, 所以, 应该选择方案一。 -

第4题:

东方公司生产中使用甲零件,全年共需耗用3600件,购入单价为9.8元,从发出订单到货物到达需要10天时间,一次订货成本72元。外购零件时可能发生延迟交货,延迟的时间和概率如下:

假设该零件的单位储存变动成本为4元,单位缺货成本为5元,一年按360天计算。建立保险储备时,最小增量为10件。

要求:

(1)计算甲零件的经济订货批量;

(2)计算最小存货成本;

(3)计算每年订货次数;

(4)计算交货期内的平均每天需要量;

(5)确定最合理的保险储备量和再订货点。答案:解析:1.经济订货批量= [(2×3600×72)÷4] 1/2=360(件)(0.5分)

2.最小存货成本=(2×3600×72×4) 1/2=1440(元)(0.5分)

3.每年订货次数=3600/360=10(次)(0.5分)

4.交货期内的平均每天需要量=3600/360=10(件)(0.5分)

5.如果延迟交货1天,则交货期为10+1=11(天),交货期内的需要量=11×10=110(件),概率为0.25

如果延迟交货2天,则交货期为10+2=12(天),交货期内的需要量=12×10=120(件),概率为0.1

如果延迟交货3天,则交货期为10+3=13(天),交货期内的需要量=13×10=130(件),概率为0.05(0.5分)

①保险储备B=0时,再订货点R=10×10=100(件)

S=(110-100)×0.25+(120-100)×0.1+(130-100)×0.05=6(件)

TC(S,B)=6×5×10+0×4=300(元)(0.5分)

②保险储备B=10时,再订货点R=100+10=110(件)

S=(120-110)×0.1+(130-110)×0.05=2(件)

TC(S,B)=2×5×10+10×4=140(元)(0.5分)

③保险储备B=20时,再订货点R=100+20=120(件)

S=(130-120)×0.05=0.5(件)

TC(S,B)=0.5×5×10+20×4=105(元)(0.5分)

④保险储备B=30时,再订货点R=100+30=130(件)

S=0

TC(S,B)=30×4=120(元)(0.5分)

通过比较得出,最合理的保险储备为20件,再订货点为120件。(0.5分) -

第5题:

在零部件的外购不减少固定成本的情况下,决策时()

- A、自制零部件的单位变动成本>购买价格,应外购

- B、自制零部件的单位变动成本<购买价格,应自制

- C、自制零部件的单位变动成本>购买价格,应自制

- D、自制零部件的单位变动成本<购买价格,应外购

正确答案:A,B -

第6题:

问答题甲公司是一家设备制造企业,常年大量使用某种零部件。该零部件既可以外购,也可以自制。如果外购,零部件单价为100元/件,每次订货的变动成本为20元,订货的固定成本较小,可以忽略不计。如果自制,有关资料如下: (1)需要购买一套价值为100000元的加工设备。该设备可以使用5年,使用期满无残值。 (2)需要额外聘用4名操作设备的工人,工人采用固定年薪制,每个工人的年薪为25000元。 (3)每次生产准备成本为400元,每日产量为15件。 (4)生产该零部件需要使用加工其他产品剩下的一种边角料,每个零部件耗用边角料0.1千克。公司每年产生该种边角料1000千克,如果对外销售,单价为100元/千克。 (5)除上述成本外,自制零部件还需发生单位变动成本50元。 该零部件的全年需求量为3600件,每年按360天计算。公司的资金成本为10%,除资金成本外,不考虑其他储存成本。 要求: 判断甲公司应该选择外购方案还是自制方案,并说明原因。正确答案: 由于自制零部件的全年总成本比外购零部件的全年总成本低,甲公司应该选择自制方案。解析: 暂无解析 -

第7题:

问答题甲公司是一家自行车制造商,每年制造自行车需要大量使用某种零部件,该零部件既可以外购也可以自制。(1)如果外购,零部件的单价为80元,一次订货成本为450元,平均交货时间为3天。(2)如果自制,单位材料成本为30元,单位变动制造费用15元,同时需要增加2名生产工人,每人固定年薪为20000元,同时生产计件工资每件5元。每次生产准备成本为750元,固定生产准备成本为10000元,每日产量为30件。(3)该零部件的全年需求量为9000件,假设一年为360天。(4)公司的资金成本为10%,单件存货保险费为2元,存货的破损和变现损失为2元,单位缺货成本为12元。(5)企业每日的存货需要量及其概率如下所示:计算甲公司外购零部件的经济订货量、与批量相关的总成本。正确答案:解析: 暂无解析 -

第8题:

多选题外购零部件的决策中,如果有租金收入()A自制零部件的变动成本+租金收入>外购成本,应外购

B自制零部件的变动成本+租金收入<外购成本,应自制

C自制零部件的变动成本+租金收入>外购成本,应自制

D自制零部件的变动成本+租金收入<外购成本,应外购

正确答案: C,A解析: 暂无解析 -

第9题:

问答题甲公司生产中使用A零件,全年共需耗用3600件,该零件既可以自行制造,也可以外购取得。如果自制,单位生产成本为3元。每次生产准备成本600元,每日生产量50件。如果外购,购入单价为4元,从发出订单到货物到达需要10天时间,一次订货成本为10元。外购零件时,可能发生延迟交货,延迟时间和概率如下表所示:自制情况下,企业每次生产准备时间需要三天。由于残次品的存在,导致每日需要的零件数不固定。自制情况下,企业每日需要零件数量及概率如下表所示:假设该零件的单位储存成本为零件价值的20%,单位缺货成本为5元,一年按照360天计算。要求:假设不考虑缺货的影响,甲公司自制与外购方案哪个成本低?正确答案: 每日平均用量=3600/360=10(件)解析: 暂无解析 -

第10题:

问答题甲公司是一家设备制造企业,常年大量使用某种零部件,该零部件既可以外购,也可以自制,如果外购,零部件单价为100元/件,单位变动储存成本为单价的10%,每次订货的变动成本为20元,订货的固定成本较小,可以忽略不计。如果自制,有关资料如下: (1)需要购买一套价值为100000元的加工设备,该设备可以使用5年,按直线法计提折旧,使用期满无残值。 (2)每次生产准备成本为400元,每日产量为15件。 (3)单位变动储存成本为6元/件。 (4)除上述成本外,自制零部件还需发生单位变动生产成本50元。 该零部件的全年需求量为3600件,每年按360天计算。 要求: (1)计算甲公司外购零部件的经济订货量、与批量有关的总成本、外购零部件的全年总成本。 (2)计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本(提示:考虑加工设备每年计提的折旧费)。 (3)判断甲公司应该选择外购方案还是自制方案,并说明原因。正确答案:解析: -

第11题:

问答题甲公司是一家设备制造企业,常年大量使用某种零部件。该零部件既可以外购,也可以自制。如果外购,零部件单价为100元/件,每次订货的变动成本为20元,订货的固定成本较小,可以忽略不计。如果自制,有关资料如下: (1)需要购买一套价值为100000元的加工设备,该设备可以使用5年,使用期满无残值。 (2)需要额外聘用4名操作设备的工人,工人采用固定年薪制,每个工人的年薪为25000元。 (3)每次生产准备成本为400元,每日产量为15件。 (4)生产该零部件需要使用加工其他产品剩下的一种边角料,每个零部件耗用边角料0.1千克。公司每年产生该种边角料1000千克,如果对外销售,单价为100元/千克。 (5)除上述成本外,自制零部件还需发生单位变动成本50元。该零部件的全年需求量为3600件,每年按360天计算。公司的资金成本为10%,除资金成本外,不考虑其他储存成本。判断甲公司应该选择外购方案还是自制方案,并说明原因。正确答案: 由于自制零部件的全年总成本比外购零部件的全年总成本低,甲公司应该选择自制方案。解析: 暂无解析 -

第12题:

问答题甲企业使用A零部件,该零部件可以自制,也可以外购。如果外购,单价是5元,一次订货成本为15元。如果自制,单位成本为4元,每次生产准备成本为550元,每日产量45件。该零部件的全年需求量为3 600件,储存变动成本为零部件价值的15%,每日产均需求量为10件。要求:(1)计算甲企业自制零部件的成本。(结果保留2位小数)(2)计算甲企业外购零部件的成本。(结果保留2位小数)(3)说明甲企业应该选择自制还是外购?在自制与外购决策中,除了相关成本因素外,还需要考虑哪些因素?正确答案:解析: -

第13题:

甲公司是一家机械加工企业,产品生产需要某种材料,年需求量为720吨(一年按360天计算)。该公司材料采购实行供应商招标制度,年初选定供应商并确定材料价格,供应商根据甲公司指令发货,运输费由甲公司承担。目前有两个供应商可供选择,相关资料如下:

方案一:选择A供应商,材料价格为每吨1500元,每吨运费100元,每次订货还需支付返空、路桥等固定运费1000元。材料集中到货,正常情况下从订货至到货需要10天,正常到货的概率为50%,延迟1天到货的概率为30%,延迟2天到货的概率为20%。当材料缺货时,每吨缺货成本为50元。如果设置保险储备,以一天的材料消耗量为最小单位。材料单位储存成本为100元/年。

方案二:选择当地B供应商,材料价格为每吨1600元,每吨运费30元,每次订货还需支付固定运费200元。材料在甲公司指令发出当天即可送达,每日送货量为10吨。材料单位储存成本为100元/年。保险储备量为5吨,保险储备相关总成本为960元。

要求:

<1>?、计算方案一的经济订货量。

<2>?、计算方案一中不同保险储备量的相关总成本,并确定最合理的保险储备量。

<3>?、计算方案一的总成本。

<4>?、计算方案二的经济订货量、送货期、平均库存量、最高库存量和总成本。

<5>?、从成本角度分析,甲公司应选择哪个方案?答案:解析:<1>、经济订货量=(2×1000×720/100)1/2=120(吨)(1分)

<2>、最佳订货次数=720/120=6(次)

日需要量=720/360=2(吨)

不设置保险储备时(只要延迟到货,就会发生缺货,延迟1天到货缺货2吨,延迟2天到货,缺货4吨):

缺货成本=(2×30%+4×20%)×6×50=420(元)

保险储备成本=0

缺货成本+保险储备成本=420(元)(0.5分)

设置2吨的保险储备时(延迟2天到货时,会发生缺货):

缺货成本=(4-2)×20%×6×50=120(元)

保险储备成本=2×100=200(元)

缺货成本+保险储备成本=120+200=320(元)(0.5分)

设置4吨的保险储备时(不会发生缺货):

缺货成本=0

保险储备成本=4×100=400(元)

缺货成本+保险储备成本=400(元)(0.5分)

经比较,设置2吨保险储备时的缺货成本与保险储备成本之和最低,应设置2吨的保险储备。(0.5分)

<3>、购置成本=年需求量×(单价+单位运费)=720×(1500+100)=1152000(元)(0.5分)

与批量有关的存货总成本=(2×1000×720×100)1/2=12000(元)(0.5分)

方案一的总成本=1152000+12000+320=1164320(元)(1分)

<4>、每日耗用量=720/360=2(吨)

经济订货量=[2×200×720/100×10/(10-2)]1/2=60(吨)(0.5分)

送货期=60/10=6(天)

平均库存量=60/2×(1-2/10)+5=29(吨)

最大库存量=60×(1-2/10)+5=53(吨)(0.5分)

与批量有关的存货总成本=[2×200×720×100×(1-2/10)]1/2=4800(元)(0.5分)

方案二的总成本=720×(1600+30)+4800+960=1179360(元)(0.5分)

<5>、方案一的总成本低于方案二的总成本,应当选择方案一。(1分) -

第14题:

C公司生产中使用的甲零件,全年共需耗用3600件。该零件既可自行制造也可外购取得。如果自制,单位制造成本为10元,每次生产准备成本34.375元,每日生产量32件。如果外购,购入单价为9.8元,从发出订单到货物到达需要10天时间,一次订货成本72元。外购零件时可能发生延迟交货,延迟的时间和概率如下:

假设该零件的单位储存变动成本为4元,单位缺货成本为5元,一年按360天计算。建立储备时,最小增量为10件。

要求:计算并回答以下问题。

(1)假设不考虑缺货的影响,C公司自制与外购方案哪个成本低?

(2)假设考虑缺货的影响,C公司自制与外购方案哪个成本低?

答案:解析:(1)外购:

在不考虑缺货的情况下,自制成本高,外购成本低。

(2)每年订货次数=3600/360=10(次)交货期内的平均每天需要量=3600/360=10(件)如果延迟交货1天,则交货期为10+1=11(天),交货期内的需要量=11*10=110(件),概率为0.25。如果延迟交货2天,则交货期为10+2=12(天),交货期内的需要量=12*10=120(件),概率为0.1。如果延迟交货3天,则交货期为10+3=13(天),交货期内的需要量=13*10=130(件),概率为0.05。①保险储备B=0时,再订货点R=10*10=100(件)S=(110-100)*0.25+(120-100)*0.1+(130-100)*0.05=6(件)TC(S,B)=6*5*10+0*4=300(元)②保险储备B=10时,再订货点R=100+10=110(件)S=(120-110)*0.1+(130-110)*0.05=2(件)TC(S,B)=2*5*10+10*4=140(元)。③保险储备B=20时,再订货点R=100+20=120(件)S=(130-120)*0.05=0.5(件)TC(S,B)=0.5*5*10+20*4=105(元)④保险储备B=30时,再订货点R=100+30=130(件)S=0TC(S,B)=30*4=120(元)通过比较得出,最合理的保险储备为20件,再订货点为120件。在考虑缺货情况下,外购相关总成本=36720+105=36825(元)小于自制情况下相关总成本36825+105=36930(元)。

-

第15题:

C公司生产中使用甲零件,全年共需耗用3600件,该零件既可自行制造也可外购取得。

如果自制,单位制造成本为10元,每次生产准备成本37.5元,每日生产量32件。

如果外购,购入单价为7.8元,从发出订单到货物到达需要8天时间,一次订货成本72元。外购零件时可能发生延迟交货,延迟的时间和概率如下:

假设该零件的单位储存变动成本为4元,单位缺货成本为5元,一年按360天计算。建立保险储备时,最小增量为10件。

要求:

(1)假设不考虑缺货的影响,计算确定C公司自制与外购方案哪个成本低并进行决策

(2)假设考虑缺货的影响,计算保险储备相关总成本最低的再订货点,并判断确定C公司自制与外购方案哪个成本低并进行决策答案:解析:(1)外购方案的总成本=3600×7.8+[2×3600×72×4]1/2=29520(元)

每日平均耗用量=3600/360=10(件)

自制方案的总成本=3600×10+[2×3600×37.5×4×(1-10/32)]1/2=36861.68(元)

由于外购方案的总成本低,所以,应该选择外购方案。

(2)外购方案的经济订货批量=

每年订货次数=3600/360=10(次)

交货期内的日平均需要量=3600/360=10(件)

①保险储备B=0时,即不设置保险天数,则缺货量的期望值S=1×10×0.25+2×10×0.1+3×10×0.05=6(件)

TC(S,B)=6×5×10+0×4=300(元)

②保险储备B=10件时,即设置1天的保险天数,则缺货量的期望值S=(2-1)×10×0.1+(3-1)×10×0.05=2(件)

TC(S,B)=2×5×10+10×4=140(元)

③保险储备B=20件时,即设置2天的保险天数,则缺货量的期望值S=(3-2)×10×0.05=0.5(件)

TC(S,B)=0.5×5×10+20×4=105(元)

④保险储备B=30件时,即设置3天的保险天数,则缺货量的期望值S=0件

TC(S,B)=30×4=120(元)

通过计算结果比较得出,当保险储备量为20件时,与保险储备相关的总成本最低,此时的再订货点R=10×8+20=100(件)。

考虑缺货情况下,外购方案的总成本=3600×7.8+105+[2×3600×72×4]^1/2=29625(元),小于自制方案的总成本36861.68元。所以,选择外购方案。 -

第16题:

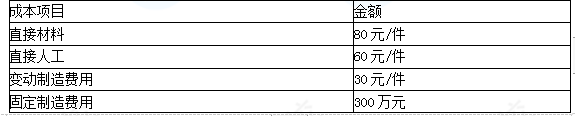

企业生产C产品需要某零部件8万件。该零部件可外购,也可自制。如果外购,零部件的外购价格为200元/件。假定生产该零部件的自制生产能力无法转移。零部件生产的成本数据如下:

要求:在完全成本法和变动成本法下,对C产品所需零部件是自制还是外购进行决策。 答案:解析:(1)完全成本法

答案:解析:(1)完全成本法

自制成本=(80+60+30)×8+300=1660(万元)

外购成本1600万元(200×8)

零部件外购成本低,应该外购。

(2)变动成本法

自制的单位变动成本=80+60+30=170(元/件)

外购单价200元/件

即自制可以节约成本240万元(30×8),该零部件应自制。

注意:如果生产能力转移带来的边际贡献大于240万元,则应该外购。 -

第17题:

外购零部件的决策中,如果有租金收入()

- A、自制零部件的变动成本+租金收入>外购成本,应外购

- B、自制零部件的变动成本+租金收入<外购成本,应自制

- C、自制零部件的变动成本+租金收入>外购成本,应自制

- D、自制零部件的变动成本+租金收入<外购成本,应外购

正确答案:A,B -

第18题:

问答题甲公司是一家自行车制造商,每年制造自行车需要大量使用某种零部件,该零部件既可以外购也可以自制。(1)如果外购,零部件的单价为80元,一次订货成本为450元,平均交货时间为3天。(2)如果自制,单位材料成本为30元,单位变动制造费用15元,同时需要增加2名生产工人,每人固定年薪为20000元,同时生产计件工资每件5元。每次生产准备成本为750元,固定生产准备成本为10000元,每日产量为30件。(3)该零部件的全年需求量为9000件,假设一年为360天。(4)公司的资金成本为10%,单件存货保险费为2元,存货的破损和变现损失为2元,单位缺货成本为12元。(5)企业每日的存货需要量及其概率如下所示:若存在缺货,判断甲公司应该选择外购方案还是自制方案,并说明原因。正确答案: 再订货点=25×3=75(件)不设保险储备,缺货量=(81-75)×15%+(87-75)×30%=4.5(件)订货次数=9000/900=10(次)相关总成本=4.5×12×10=540(元)设保险储备为6件,再订货点=75+6=81(件),缺货量=(87-81)×30%=1.8(件)相关总成本=6×10+1.8×12×10=276(元)设保险储备为12件,再订货点=75+12=87(件),缺货量=0相关总成本=12×10=120(元)最佳保险储备为12件,相关总成本为120元。外购零部件的全年总成本=9000×80+9000+120=729120(元)自制零部件的全年总成本=9000×50+4500+20000×2+10000=504500(元)因为自制零部件的全年总成本低,所以选择自制方案。解析: 暂无解析 -

第19题:

问答题甲公司是一家自行车制造商,每年制造自行车需要大量使用某种零部件,该零部件既可以外购也可以自制。(1)如果外购,零部件的单价为80元,一次订货成本为450元,平均交货时间为3天。(2)如果自制,单位材料成本为30元,单位变动制造费用15元,同时需要增加2名生产工人,每人固定年薪为20000元,同时生产计件工资每件5元。每次生产准备成本为750元,固定生产准备成本为10000元,每日产量为30件。(3)该零部件的全年需求量为9000件,假设一年为360天。(4)公司的资金成本为10%,单件存货保险费为2元,存货的破损和变现损失为2元,单位缺货成本为12元。(5)企业每日的存货需要量及其概率如下所示:计算甲公司自制零部件的经济生产批量、与批量相关的总成本。正确答案: 单位变动成本=30+15+5=50(元)单位变动储存成本=50×10%+2+2=9(元)每日需要量=9000/360=25(件)解析: 暂无解析 -

第20题:

问答题甲公司是一家设备制造企业,常年大量使用某种零部件。该零部件既可以外购,也可以自制。如果外购,零部件单价为100元/件,每次订货的变动成本为20元,订货的固定成本较小,可以忽略不计。如果自制,有关资料如下:(1)需要购买一套价值为100000元的加工设备。该设备可以使用5年,使用期满无残值。(2)需要额外聘用4名操作设备的工人,工人采用固定年薪制,每个工人的年薪为25000元。(3)每次生产准备成本为400元,每日产量为15件。(4)生产该零部件需要使用加工其他产品剩下的一种边角料,每个零部件耗用边角料0.1千克。公司每年产生该种边角料1000千克,如果对外销售,单价为100元/千克。(5)除上述成本外,自制零部件还需发生单位变动成本50元。该零部件的全年需求量为3600件,每年按360天计算。公司的资金成本为10%,除资金成本外,不考虑其他储存成本。要求:计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本。(提示:加工设备在设备使用期内按平均年成本法分摊设备成本。)正确答案: 自制零部件的单位成本=50+100×0.1=60(元)自制零部件的单位储存变动成本=60×10%=6(元)每日耗用量=3600÷360=10(件)设备使用期内的平均年成本=100000÷(P/A,10%,5)=100000÷3.7908=26379.66(元)自制零部件的全年总成本=60×3600+2400+25000×4+26379.66=344779.66(元)解析: 暂无解析 -

第21题:

多选题在零部件的外购不减少固定成本的情况下,决策时()A自制零部件的单位变动成本>购买价格,应外购

B自制零部件的单位变动成本<购买价格,应自制

C自制零部件的单位变动成本>购买价格,应自制

D自制零部件的单位变动成本<购买价格,应外购

正确答案: D,C解析: 如果企业可以从市场上买到现在由企业自己生产的某种零配件,而且质量相当、供货及时、价格低廉,这时一般都会考虑是否停产外购。在由自制转为外购,且其剩余生产能力不能利用(固定成本并不因停产外购而减少)的情况下,正确的分析方法是:将外购的单位增量成本,即购买零配件的价格(包括买价、单位零配件应负担的订购、运输、装卸、检验等费用),与自制时的单位增量成本相对比,单位增量成本低的即为最优方案。由于固定成本不因停产外购而减少,这样,自制时的单位变动成本就是自制方案的单位增量成本。所以,自制单位变动成本>购买价格时,应该外购;自制单位变动成本<购买价格时,应该自制。 -

第22题:

问答题甲公司生产中使用A零件,全年共需耗用3600件,该零件既可以自行制造,也可以外购取得。如果自制,单位生产成本为3元。每次生产准备成本600元,每日生产量50件。如果外购,购入单价为4元,从发出订单到货物到达需要10天时间,一次订货成本为10元。外购零件时,可能发生延迟交货,延迟时间和概率如下表所示:自制情况下,企业每次生产准备时间需要三天。由于残次品的存在,导致每日需要的零件数不固定。自制情况下,企业每日需要零件数量及概率如下表所示:假设该零件的单位储存成本为零件价值的20%,单位缺货成本为5元,一年按照360天计算。要求:假设考虑缺货的影响,计算保险储备相关总成本最低的再订货点,并判断甲公司自制与外购方案哪个成本低?正确答案: 外购方案的经济订货批量=每年订货次数=3600/300=12(次)交货期内的日平均需要量=3600/360=10(件)①保险储备B=0时,即不设置保险储备,则缺货的期望值=1×10×0.25+2×10×0.1+3×10×0.05=6(件)与保险储备相关的总成本=缺货成本+保险储备的储存成本=6×5×12+0×4×0.2=360(元)②保险储备B=10时,即设置1天保险储备,则缺货量的期望值=(2-1)×10×0.1+(3-1)×10×0.05=2(件)与保险储备相关的总成本=缺货成本+保险储备的储存成本=2×5×12+10×4×0.2=128(元)③保险储备B=20时,即设置2天保险储备,则缺货量的期望值=(3-2)×10×0.05=0.5(件)与保险储备相关的总成本=缺货成本+保险储备的储存成本=0.5×5×12+20×4×0.2=46(元)④保险储备B=30时,即设置3天保险储备,则缺货量的期望值=0与保险储备相关的总成本=缺货成本+保险储备的储存成本=30×4×0.2=24(元)通过计算结果比较得出,当保险储备为30件时,与保险储备相关的总成本最低,此时的再订货点R=10×10+30=130(件)在考虑缺货情况下,外购方案的总成本=14640+24=14664(元)生产准备期内存货需要量及其概率自制方案的经济生产量=年生产准备次数=3600/3000=1.2(次)①保险储备B=0,R=3×10=30(件)缺货量的期望值=(36-30)×0.2+(42-30)×0.2+(48-30)×0.1=5.4(件)与保险储备相关的总成本=缺货成本+保险储备的储存成本=5.4×5×1.2=32.4(元)②保险储备设B=6件,R=30+6=36(件)缺货量的期望值=(42-36)×0.2+(48-36)×0.1=2.4(件)与保险储备相关的总成本=缺货成本+保险储备的储存成本=2.4×5×1.2+6×3×0.2=18(元)③保险储备B=12件,R=30+12=42(件)缺货量的期望值=(48-42)×0.1=0.6(件)与保险储备相关的总成本=缺货成本+保险储备的储存成本=0.6×5×1.2+12×3×0.2=10.8(元)④保险储备B=18件,R=30+18=48(件)缺货量的期望值=0与保险储备相关的总成本=缺货成本+保险储备的储存成本=0+18×3×0.2=10.8(元)通过计算结果比较得出,当保险储备为12件或18件时,与保险储备相关的总成本最低,此时的再订货点R=42件或者R=48件在考虑缺货情况下,自制方案的总成本=12240+10.8=12250.8(元)所以还是选择自制。解析: 暂无解析 -

第23题:

问答题甲公司是一家设备制造企业,常年大量使用某种零部件。该零部件既可以外购,也可以自制。如果外购,零部件单价为100元/件,每次订货的变动成本为20元,订货的固定成本较小,可以忽略不计。如果自制,有关资料如下:(1)需要购买一套价值为100000元的加工设备。该设备可以使用5年,使用期满无残值。(2)需要额外聘用4名操作设备的工人,工人采用固定年薪制,每个工人的年薪为25000元。(3)每次生产准备成本为400元,每日产量为15件。(4)生产该零部件需要使用加工其他产品剩下的一种边角料,每个零部件耗用边角料0.1千克。公司每年产生该种边角料1000千克,如果对外销售,单价为100元/千克。(5)除上述成本外,自制零部件还需发生单位变动成本50元。该零部件的全年需求量为3600件,每年按360天计算。公司的资金成本为10%,除资金成本外,不考虑其他储存成本。要求:计算甲公司外购零部件的经济订货量、与批量有关的总成本、外购零部件的全年总成本。正确答案: 外购零部件的单位储存变动成本=100×10%=10(元)外购零部件的全年总成本=100×3600+1200=361200(元)解析: 暂无解析