甲公司只生产一种A产品,为了更好地进行经营决策和目标控制,该公司财务经理正在使用2018年相关数据进行本量利分析,有关资料如下: (1)2018年产销量为6000件,每件价格1200元。 (2)生产A产品需要的专利技术需要从外部购买取得,甲公司每年除向技术转让方支付60万的固定专利使用费外,还需按销售收入的5%支付变动专利使用费。 (3)2018年直接材料费用240万元,均为变动成本。 (4)2018年生产工人采取计件工资制度,每件产品140元,管理人员采取固定工资制度,全年人工成本支出为50万元。 (5

题目

(1)2018年产销量为6000件,每件价格1200元。

(2)生产A产品需要的专利技术需要从外部购买取得,甲公司每年除向技术转让方支付60万的固定专利使用费外,还需按销售收入的5%支付变动专利使用费。

(3)2018年直接材料费用240万元,均为变动成本。

(4)2018年生产工人采取计件工资制度,每件产品140元,管理人员采取固定工资制度,全年人工成本支出为50万元。

(5)2018年折旧费用总额为50万元,2018年发生其他固定成本及管理费用30万元。

要求:

(1)计算A产品的边际贡献率、保本点销售额和盈亏临界点作业率。

(2)计算甲公司2019年经营杠杆系数。

(3)计算甲公司税前利润对单价的敏感系数。

(4)甲公司2019年目标税前利润为290万元,为达到这一目标,销售量应至少达到多少件

相似考题

参考答案和解析

单位变动成本=1200×5%+140+2400000÷6000=600(元)

边际贡献率=(1200-600)/1200×100%=50%

保本点销售额=1900000/50%=3800000(元)

盈亏临界点作业率=3800000/(6000×1200)×100%=52.78%

(2)2019年经营杠杆系数=2018年边际贡献/2018年息税前利润=1200×6000×50%/(1200×6000×50%-1900000)=2.12

(3)当前税前利润=(1200-600)×6000-1900000=1700000(元)

当单价增长10%时:

单位变动专利使用费增加=1200×5%×10%=6(元)

单位变动成本=600+6=606(元)

税前利润=[1200×(1+10%)-606]×6000-1900000=2384000(元)税前利润变动百分比=(2384000-1700000)/1700000=40.24%

单价的敏感系数=40.24%/10%=4.02

(4)销量=(2900000+1900000)/(1200-600)=8000(件)。

更多“甲公司只生产一种A产品,为了更好地进行经营决策和目标控制,该公司财务经理正在使用2018年相关数据进行本量利分析,有关资料如下: ”相关问题

-

第1题:

甲公司只生产一种A产品,为了更好地进行经营决策和目标控制,该公司财务经理正在使用2020年相关数据进行量本利分析,有关资料如下:

(1)2020年产销量为8000件,每件价格1000元。

(2)生产A产品需要的专利技术需要从外部购买取得,甲公司每年除向技术转让方支付50万元的股东专利使用费外,还需按销售收入的10%支付变动专利使用费。

(3)2020年直接材料费用200万元,均为变动成本。

(4)2020年人工成本总额为180万元,其中:生产工人采取计件工资制度,全年人工成本支出120万元,管理人员采取固定工资制度,全年人工成本支出为60万元。

(5)2020年折旧费用总额为95万元,其中管理部门计提折旧费用15万元,生产部门计提折旧费用80万元。

(6)2020年发生其他成本及管理费用87万元,其中40万元为变动成本,47万元为固定成本。

要求:

(1)计算A产品的固定成本、单位变动成本和单位边际贡献。

(2)计算保本销售量和安全边际率。

(3)计算甲公司销售量的敏感系数和单价的敏感系数。

(4)如果2021年原材料价格上涨20%,其他因素不变,A产品的销售价格应上涨多大幅度才能保持2020年的利润水平?

答案:解析:(1)

固定成本=500 000+950 000+600 000+470 000=2 520 000(元)

单位变动成本=1 000×10%+(2 000 000+1 200 000+400 000)÷8 000=100+450=550(元)

单位边际贡献=单价-单位变动成本=1000-550=450(元)

(2)

保本销售量=2520000/450=5600(件)

保本作业率=5600/8000×100%=70%

安全边际率=1-保本作业率=30%

(3)

当前利润=(1 000-550)×8 000-2 520 000=1 080 000(元)

当销售量增长10%时:

税前利润=(1 000-550)×8 000×(1+10%)-2 520 000=1 440 000(元)

税前利润变动百分比=(1 440 000-1 080 000)/1 080 000=33.33%

销售量的敏感系数=33.33%/10%=3.33

当单价增长10%时:

单位变动专利使用费增加=1000×10%×10%=10(元)

单位变动成本=550+10=560(元)

税前利润=[1 000×(1+10%)-560]×8 000-2 520 000=1 800 000(元)

税前利润变动百分比=(1 800 000-1 080 000)/1 080 000=66.67%

单价的敏感系数=66.67%/10%=6.67

(4)

设单价为P

则单位变动成本=P×10%+[2 000 000×(1+20%)+1 200 000+400 000)]÷8 000

=P×10%+500

因为利润不变,

则:(P-P×10%-500)×8 000-2 520 000=1 080 000

P=[(1 080 000+2 520 000)/8 000+500]/(1-10%)

P=1 055.56(元)

价格的上涨幅度=(1 055.56-1 000)/1 000=5.56%。 -

第2题:

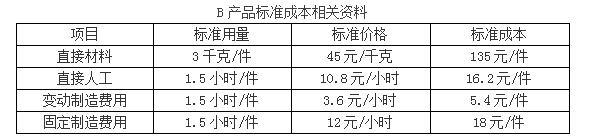

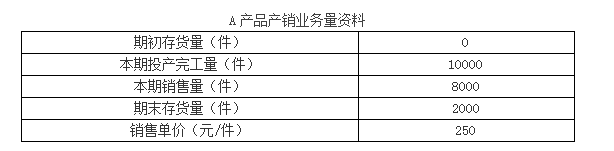

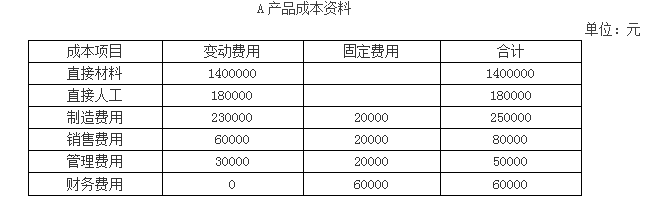

集团公司下设乙、丙两家子公司,乙公司只生产经营一种产品A产品,由于市场相对稳定,产品差异化不大,为便于短期经营决策,采用变动成本法进行成本管理。丙公司只生产一种产品B产品,为了更好的对成本进行控制分析采用标准成本法。有关资料如下:

资料一:

本月共生产B产品8000件,用工10000小时,实际应付直接人工工资110000元。

资料二:

假定不考虑其他因素。

要求:

1.根据资料一,计算B产品标准成本,直接人工成本差异,直接人工效率差异与直接人工工资率差异,并指出对直接人工效率差异、直接人工工资率差异负责的部门。

2.根据资料一,指出标准成本法的优点。

3.根据资料二,计算变动成本法与完全成本法下A产品的单位产品成本。

4.根据资料二,分别用变动成本法和完全成本法计算乙公司当期的营业利润。

5.根据资料二,指出变动成本法的应用程序。答案:解析:1.B产品标准成本=135+16.2+5.4+18=174.6(元/件)

直接人工成本差异=110000-8000×1.5×10.8=-19600(元)

其中:直接人工效率差异=(10000-8000×1.5)×10.8=-21600(元),差异主要由生产部门负责。

直接人工工资率差异=(110000÷10000-10.8)×10000=2000(元),差异主要由劳动人事部门负责。

2.标准成本法的主要优点:

(1)标准成本法能及时反馈各成本项目不同性质的差异,有利于考核相关部门及人员的业绩;(2)标准成本的制定及其差异和动因的信息可以使企业预算的编制更为科学和可行,有助于企业的经营决策。

3.

(1)变动成本法下:

直接材料单位成本=1400000/10000=140(元/件)

直接人工单位成本=180000/10000=18(元/件)

变动制造费用单位成本=230000/10000=23(元/件)

单位产品成本=140+18+23=181(元/件)

(2)完全成本法下:

直接材料单位成本=1400000/10000=140(元/件)

直接人工单位成本=180000/10000=18(元/件)

变动制造费用单位成本=230000/10000=23(元/件)

固定制造费用单位成本=20000/10000=2(元/件)

单位产品成本=140+18+23+2=183(元/件)

4.

(1)变动成本法下当期营业利润:

产品销售成本=181×8000=1448000(元)

期间成本=20000+80000+50000+60000=210000(元)

营业利润=8000×250-1448000-210000=342000(元)

(2)完全成本法下当期营业利润:

产品销售成本=8000×183=1464000(元)

期间成本=80000+50000+60000=190000(元)

营业利润=8000×250-1464000-190000=346000(元)

5.变动成本法的程序一般按照成本性态分析、变动成本计算、损益计算等程序进行。 -

第3题:

企业生产经营多种产品时,无法使用本量利分析法()

正确答案:错误 -

第4题:

下列属于本量利分析的意义的有()

- A、可以预测在保本、保利条件下应实现的销售量或销售额

- B、可以为企业提供降低经营风险的方法和手段,以保证企业实现既定目标

- C、可以用于企业进行有关的生产决策、定价决策和投资项目的可行性分析

- D、为全面预算、成本控制和责任会计应用等提供理论准备

正确答案:A,B,C,D -

第5题:

问答题甲公司只生产一种A产品,为了更好地进行经营决策和目标控制,该公司财务经理正在使用2016年相关数据进行本量利分析,有关资料如下: (1)2016年产销量为8000件,每件价格1000元。 (2)生产A产品需要的专利技术需要从外部购买取得,甲公司每年除向技术转让方支付50万的固定专利使用费外,还需按销售收入的10%支付变动专利使用费。 (3)2016年直接材料费用200万元,均为变动成本。 (4)2016年人工成本总额为180万元,其中:生产工人采取计件丁资制度,全年人工成本支出120万元,管理人员采取固定工资制度,全年人_T成本支出为60万元。 (5)2016年折旧费用总额为95万元,其中管理部门计提折旧费用15万元,生产部门计提折旧费用80万元。 (6)2016年发生其他成本及管理费用87万元,其中40万元为变动成本,47万元为固定成本。计算甲公司税前利润对销售量和单价的敏感系数。正确答案: 当前税前利润=450X8000-2520000=1080000(元)

当销售量增加10%时:

税前利润=450X8000X(1+10%)-2520000=1440000(元)

税前利润变动百分比=(1440000-1080000)/1080000=33.33%

销售量的敏感系数=33.33%/10%=3.33

当单价增长10%时:

单位变动专利使用费增加=1000X10%X10%=10(元)

单位变动成本=550+10=560(元)

税前利润=[1000X(1+10%)-560]X8000-2520000=1800000(元)

税前利润变动百分比=(1800000-1080000)/1080000=66.67%

单价的敏感系数=66.67%/10%=6.67解析: 暂无解析 -

第6题:

问答题甲公司只生产一种A产品,为了更好地进行经营决策和目标控制,该公司财务经理正在使用2011年相关数据进行本量利分析,有关资料如下: (1)2011年产销量为8000件,每件价格1000元。 (2)生产A产品需要的专利技术需要从外部购买取得,甲公司每年除向技术转让方支付50万的固定专利使用费外,还需按销售收入的10%支付变动专利使用费。 (3)2011年直接材料费用200万元,均为变动成本。 (4)2011年人工成本总额为180万元,其中:生产工人采取计件工资制度,全年人工成本支出120万元,管理人员采取固定工资制度,全年人工成本支出为60万元。 (5)2011年折旧费用总额为95万元,其中管理部门计提折旧费用15万元,生产部门计提折旧费用80万元。 (6)2011年发生其他成本及管理费用87万元,其中40万元为变动成本,47万元为固定成本。 要求: (1)计算A产品的单位边际贡献、盈亏临界点销售量和安全边际率。 (2)计算甲公司税前利润对销售量和单价的敏感系数。 (3)如果2012年原材料价格上涨20%,其他因素不变,A产品的销售价格应上涨多大幅度才能保持2011年的利润水平?(2012年回忆)正确答案:

(1)固定成本=500000+950000+600000+470000=2520000(元)

单位变动成本=1000×10%+(2000000+1200000+400000)÷8000=100+450=550(元)

单位边际贡献=单价-单位变动成本=1000-550=450(元)

盈亏临界点销售量=2520000/(1000-550)=5600(件)

盈亏临界点作业率=5600/8000×100%=70%

安全边际率=1-盈亏临界点作业率=1-70%=30%

(2)当前税前利润=(1000-550)×8000-2520000=1080000(元)

当销售量增加10%时:

税前利润=(1000-550)×8000×(1+10%)-2520000=1440000(元)

税前利润变动百分比=(1440000-1080000)/1080000=33.33%

销售量的敏感系数=33.33%/10%=3.33

当单价增长10%时:

单位变动专利使用费增加=100×10%=10(元)

单位变动成本=550+10=560

税前利润=[1000×(1+10%)-560]×8000—2520000=1800000(元)

税前利润变动百分比=(1800000—1080000)/1080000=66.67%

单价的敏感系数=66.67%/10%=6.67

(3)设单价为P

则单位变动成本=P×10%+[2000000×(1+20%)+1200000+400000)]÷8000=P×10%+500

因为利润不变,则:(P—P×10%-500)×8000—2520000=1080000

P=[(1080000+2520000)/8000+500]/(1—10%)

P=1055.56

价格的上涨幅度=(1055.56—1000)/1000=5.56%解析: 暂无解析 -

第7题:

问答题甲公司只生产一种A产品,为了更好地进行经营决策和目标控制,该公司财务经理正在使用2018年相关数据进行本量利分析,有关资料如下: (1)2018年产销量为8000件,每件价格1000元。 (2)生产A产品需要的专利技术需要从外部购买取得,甲公司每年除向技术转让方支付50万的固定专利使用费外,还需按销售收入的10%支付变动专利使用费。 (3)2018年直接材料费用200万元,均为变动成本。 (4)2018年人工成本总额为180万元,其中:生产工人采取计件工资制度,全年人工成本支出120万元,管理人员采取固定工资制度,全年人工成本支出为60万元。 (5)2018年折旧费用总额为95万元,其中管理部门计提折旧费用15万元,生产部门计提折旧费用80万元。 (6)2018年发生其他成本及管理费用87万元,其中40万元为变动成本,47万元为固定成本。 要求: (1)计算A产品的单位边际贡献、盈亏临界点销售量和安全边际率。 (2)计算甲公司税前利润对销售量和单价的敏感系数。 (3)如果2019年原材料价格上涨20%,其他因素不变,A产品的销售价格应上涨多大幅度才能保持2018年的利润水平?正确答案:

(1)固定成本=500000(材料2)+950000(材料5)+600000(材料4)+470000(材料6)=2520000(元);

单位变动成本=1000×10%+(2000000+1200000+400000)÷8000=100+450=550(元);

单位边际贡献=单价-单位变动成本=1000-550=450(元);

盈亏临界点销售量=固定成本/单位边际贡献=2520000/(1000-550)=5600(件);

盈亏临界点作业率=盈亏临界点销售量/正常销售量×100%=5600/8000×100%=70%;

安全边际率=1-盈亏临界点作业率=1-70%=30%。

(2)当前税前利润=(1000-550)×8000-2520000=1080000(元);

当销售量增加10%时:

税前利润=(1000-550)×8000×(1+10%)-2520000=1440000(元);

税前利润变动百分比=(1440000-1080000)/1080000=33.33%;

销售量的敏感系数=利润变动百分比/销量变动百分比=33.33%/10%=3.33

当单价增长10%时:

单位变动专利使用费增加=100×10%=10(元),单位变动成本=550+10=560(元);

税前利润=[1000×(1+10%)-560]×8000-2520000=1800000(元);

税前利润变动百分比=(1800000-1080000)/1080000=66.67%;

单价的敏感系数=利润变动百分比/单价变动百分比=66.67%/10%=6.67。

(3)设单价为P,则单位变动成本=P×10%+[2000000×(1+20%)+1200000+400000]÷8000=P×10%+500;

因为利润不变,则:(P-P×10%-500)×8000-2520000=1080000;

P=[(1080000+2520000)/8000+500]/(1-10%),P=1055.56;

价格的上涨幅度=(1055.56-1000)/1000=5.56%。解析: 暂无解析 -

第8题:

问答题甲公司只生产一种A产品,为了更好地进行经营决策和目标控制,该公司财务经理正在使用2016年相关数据进行本量利分析,有关资料如下: (1)2016年产销量为8000件,每件价格1000元。 (2)生产A产品需要的专利技术需要从外部购买取得,甲公司每年除向技术转让方支付50万的固定专利使用费外,还需按销售收入的10%支付变动专利使用费。 (3)2016年直接材料费用200万元,均为变动成本。 (4)2016年人工成本总额为180万元,其中:生产工人采取计件丁资制度,全年人工成本支出120万元,管理人员采取固定工资制度,全年人_T成本支出为60万元。 (5)2016年折旧费用总额为95万元,其中管理部门计提折旧费用15万元,生产部门计提折旧费用80万元。 (6)2016年发生其他成本及管理费用87万元,其中40万元为变动成本,47万元为固定成本。计算A产品的单位边际贡献、保本量和安全边际率。正确答案: 固定成本=500000+950000+600000+470000=2520000(元)

单位变动成本=1000X10%+(2000000+1200000+400000)÷8000=100+450=550(元)

单位边际贡献:单价-单位变动成本=1000-550=450(元)

保本量=2520000/450=5600(件)

盈亏临界点作业率=5600/8000X100%=70%

安全边际率=1-盈亏临界点作业率=1-70%=30%解析: 暂无解析 -

第9题:

问答题甲公司只生产-种A产品,为了更好地进行经营决策和目标控制,该公司财务经理正在使用2011年相关数据进行量本利分析,有关资料如下: (1)2011年产销量为8000件,每件价格1000元。 (2)生产A产品需要的专利技术需要从外部购买取得,甲公司每年除向技术转让方支付50万的固定专利使用费外,还需按销售收入的10%支付变动专利使用费。 (3)2011年直接材料费用200万元,均为变动成本。 (4)2011年人工成本总额为180万元,其中:生产工人采取计件工资制度,全年人工成本支出120万元,管理人员采取固定工资制度,全年人工成本支出为60万元。 (5)2011年折旧费用总额为95万元,其中管理部门计提折旧费用15万元,生产部门计提折旧费用80万元。 (6)2011年发生其他成本及管理费用87万元,其中40万元为变动成本,47万元为固定成本。 要求: (1)计算A产品的单位边际贡献、保本销售量和安全边际率; (2)计算甲公司利润对销售量和单价的敏感系数。正确答案: (1)单位变动成本=1000×10%+(200+120+40)×10000/8000=550(元)

单位边际贡献=1000—550=450(元)

固定成本=50+60+95+47=252(万元)

保本销售量=252X10000/450=5600(件)

安全边际=8000—5600=2400(件)

安全边际率=2400/8000=30%

(2)目前的利润

=450×8000—252×10000=1080000(元)

销量增加10%之后增加的利润

=450×8000×10%=360000(元)

利润增长率=360000/1080000=33.33%

利润对销售量的敏感系数=33.33%/10%=3.33

单价提高10%:

单价增加=1000×10%=100(元)

单位变动成本增加=100×10%=10(元)

单位边际贡献增加=100-10=90(元)

利润增加=90×8000=720000(元)

利润增长率=720000/1080000=66.67%

利润对单价的敏感系数=66.67%/10%=6.67解析: 暂无解析 -

第10题:

问答题甲公司只生产一种A产品,为了更好地进行经营决策和目标控制,该公司财务经理正在使用2017年相关数据进行量本利分析,有关资料如下。 (1)2017年产销量为8000件,每件价格1000元。 (2)2017年直接材料费用200万元,均为变动成本。 (3)2017年人工成本总额为180万元,其中:生产工人采取计件工资制度,全年人工成本支出120万元,管理人员采取固定工资制度,全年人工成本支出为60万元。 (4)2017年折旧费用总额为95万元,其中管理部门计提折旧费用15万元,生产部门计提折旧费用80万元。 (5)2017年发生其他成本及管理费用83万元,其中40万元为变动成本,43万元为固定成本。 如果2018年原材料价格上涨20%,其他因素不变,A产品的销售价格应上涨多大幅度才能保持2017年的利润水平?正确答案: 设单价为P

则单位变动成本=[2000000×(1+20%)+1200000+400000)]÷8000=500(元)

因为利润不变,则:(P-500)×8000-1980000=2420000

P.(2420000+1980000)/8000+500=1050(元)

价格的上涨幅度=(1050-1000)/1000=5%。解析: 暂无解析 -

第11题:

单选题关于目标利润分析,下列说法中正确的是( )。A保本分析是目标利润分析的延伸和拓展

B目标销售量公式既可用于单种产品的目标利润控制,又可用于多种产品的目标利润控制

C目标利润是本量利分析的核心要素,它既是企业经营的动力和目标,也是本量利分析的中心

D目标利润一般是指税前利润

正确答案: B解析:

A项,目标利润分析是保本分析的延伸和拓展。B项,目标销售量公式只能用于单种产品的目标利润控制;而目标销售额既可用于单种产品的目标利润控制,又可用于多种产品的目标利润控制。D项,目标利润一般是指息税前利润。 -

第12题:

单选题下列关于本量利分析的有关说法中,错误的是( )。A本量利分析作为一种完整的方法体系,在企业经营管理工作中应用十分广泛

B运用本量利分析可以预测在保本、保利条件下应实现的销售量或销售额

C本量利分析与决策分析相联系,可以为企业提供降低经营风险的方法和手段,以保证企业实现既定目标

D企业为了获得最大利润,必须客观分析量、本、利三者之间的内在规律,寻找三者之间的均衡点

正确答案: D解析:

本量利分析本身并不能为企业提供降低经营风险的方法和手段,但是可以和风险分析相结合达到这一效果。 -

第13题:

甲公司是从事食品饮料的上市公司,下设五个成本中心,三个利润中心,两个投资中心。公司提出要进一步提升“战略规划——年度计划——预算管理——绩效评价”全过程的管理水平,加强预算管理与业绩评价工作。

资料一:甲公司下设A利润中心,只生产销售D产品,该产品全年产销量一致。2017年固定成本总额为4800万元,该产品生产与销售资料如下表所示:

假设D产品单价和成本性态不变。为了实现利润目标增长,管理层预测2018年销售量18万台。

资料二:甲公司下设B标准成本中心,只生产C产品,C产品的直接材料的标准成本资料如下表所示。

?

假定某月份实际发生业务如下:购进直接材料21000千克,实际支付34650元,所购材料全部用于生产,共生产C产品3400件,对于产品C的成本差异,可以从材料的价格差异与用量差异来进行分析,最终找出造成预算执行差异的动因。

资料三:甲公司下设E、F两个投资中心,采用关键绩效指标法进行绩效评价,假设适用所得税税率为20%,相关资料如下表:

假设不考虑其他因素。

要求:

1.根据资料一,按照本量利分析法预计2018年A利润中心目标利润额。

2.根据资料二,计算该月份C产品成本的直接材料价格差异与用量差异。

3.根据资料三,计算E、F投资中心投资资本回报率。答案:解析:1.2018年A利润中心的目标利润=(500-200)×18-4800=600(万元)

2.单位C产品直接材料标准成本=1.5×6=9(元/件)

直接材料标准总成本=3400×9=30600(元)

直接材料单位实际价格=34650÷21000=1.65(元/千克)

直接材料价格差异=(1.65-1.5)×21000=3150(元)

直接材料用量差异=(21000-6×3400)×1.5=900(元)

3.E投资中心投资资本回报率=[(108000-8000)×(1-20%)+8000]÷850000=10.35%

F投资中心投资资本回报率=[(90000-10000)×(1-20%)+10000]÷560000=13.21%。 -

第14题:

某公司只生产一种产品,有关资料如下:全年固定成本总额为10500元,变动成本率为 70%,产品销售单价为50元。要求:计算该公司的保本量并预计销售量为1000件时的利润。

正确答案: 单位贡献边际=50X(1一70%)=15(元)

保本量=10500/15=700(件)

预计利润=50X1000X(1—70%)一10500=4500(元) -

第15题:

本量利分析的意义包括()。

- A、应用于保本分析

- B、应用于目标控制

- C、进行风险分析

- D、进行生产决策

正确答案:A,B,C,D -

第16题:

甲公司只生产一种A产品,为了更好地进行经营决策和目标控制,该公司财务经理正在使用2017年相关数据进行量本利分析,有关资料如下。 (1)2017年产销量为8000件,每件价格1000元。 (2)2017年直接材料费用200万元,均为变动成本。 (3)2017年人工成本总额为180万元,其中:生产工人采取计件工资制度,全年人工成本支出120万元,管理人员采取固定工资制度,全年人工成本支出为60万元。 (4)2017年折旧费用总额为95万元,其中管理部门计提折旧费用15万元,生产部门计提折旧费用80万元。 (5)2017年发生其他成本及管理费用83万元,其中40万元为变动成本,43万元为固定成本。 计算保本销售量和安全边际率。

正确答案: 保本销售量=1980000/550=3600(件)

保本作业率=3600/8000×100%=45%

安全边际率=1-保本作业率=55% -

第17题:

多选题本量利分析的意义包括()。A应用于保本分析

B应用于目标控制

C进行风险分析

D进行生产决策

正确答案: A,B,C,D解析: 暂无解析 -

第18题:

问答题甲公司只生产一种A产品,为了更好地进行经营决策和目标控制,该公司财务经理正在使用2017年相关数据进行量本利分析,有关资料如下。(1)2017年产销量为8000件,每件价格1000元。(2)2017年直接材料费用200万元,均为变动成本。(3)2017年人工成本总额为180万元,其中:生产工人采取计件工资制度,全年人工成本支出120万元,管理人员采取固定工资制度,全年人工成本支出为60万元。(4)2017年折旧费用总额为95万元,其中管理部门计提折旧费用15万元,生产部门计提折旧费用80万元。(5)2017年发生其他成本及管理费用83万元,其中40万元为变动成本,43万元为固定成本。计算甲公司销售量的敏感系数。正确答案: 当前利润=(1000-450)×8000-1980000=2420000(元)当销售量增长10%时:税前利润=(1000-450)×8000×(1+10%)-1980000=2860000(元)税前利润变动百分比=(2860000-2420000)/2420000=18.18%销售量的敏感系数=18.18%/10%=1.82解析: 暂无解析 -

第19题:

问答题甲公司只生产一种A产品,为了更好地进行经营决策和目标控制,该公司财务经理正在使用2017年相关数据进行量本利分析,有关资料如下。(1)2017年产销量为8000件,每件价格1000元。(2)2017年直接材料费用200万元,均为变动成本。(3)2017年人工成本总额为180万元,其中:生产工人采取计件工资制度,全年人工成本支出120万元,管理人员采取固定工资制度,全年人工成本支出为60万元。(4)2017年折旧费用总额为95万元,其中管理部门计提折旧费用15万元,生产部门计提折旧费用80万元。(5)2017年发生其他成本及管理费用83万元,其中40万元为变动成本,43万元为固定成本。计算A产品的固定成本、单位变动成本和单位边际贡献。正确答案: 固定成本=950000+600000+430000=1980000(元)单位变动成本=(2000000+1200000+400000)÷8000=450(元)单位边际贡献=单价-单位变动成本=1000-450=550(元)解析: 暂无解析 -

第20题:

问答题某公司只生产一种产品,有关资料如下:全年固定成本总额为10500元,变动成本率为 70%,产品销售单价为50元。要求:计算该公司的保本量并预计销售量为1000件时的利润。正确答案: 单位贡献边际=50X(1一70%)=15(元)

保本量=10500/15=700(件)

预计利润=50X1000X(1—70%)一10500=4500(元)解析: 暂无解析 -

第21题:

问答题乙公司生产和销售甲产品,每年产销平衡。为了加强产品成本管理,合理确定下年度经营计划和产品销售价格,该公司专门召开总经理办公会进行讨论。相关资料如下:资料—:甲产品年设计生产能力为10000件,2019年计划生产8500件,预计单位变动成本为180元,计划期的固定成本总额为680000元。该产品适用的消费税税率为5%,成本利润率为15%。资料二 :乙公司接到甲产品的一个额外订单,意向订购量为1380件,订单价格为265元/件,要求2019年内完工。要求:(1)根据资料一,运用全部成本费用加成定价法测算甲产品的单价。(2)根据资料一,运用变动成本定价法测算甲产品的单价。(3)根据资料二和上述测算结果,作出是否接受甲产品额外订单的决策,并说明理由。(4)根据资料一,如果2019年甲产品的目标利润为374000元,销售单价为350元,假设不考虑消费税的影响。计算甲产品保本销售量和实现目标利润的销售量。正确答案:解析: -

第22题:

问答题A公司生产产品x,为了更好地进行经营决策和目标控制,该公司财务经理正在使用2018年相关数据进行本量利分析,有关资料如下:(1) 2018年产销量为10 000件,每件价格1 200元。(2)生产x产品需要的技术需要从外部购买取得,甲公司每年除向技术转让方支付50万的固定使用费外,还需按销售收入的10%支付变动专利使用费。(3) 2018年直接材料费用300万元,均为变动成本。(4) 2018年人工成本总额为200万元,其中生产工人采取计件工资制度,全年人工成本支出120万元,管理人员采取固定工资制度,全年人工成本支出为80万元。(5) 2018年折旧费用总额为80万元,其中管理部门计提折旧费用15万元,生产部门计提折旧费用65万元。(6) 2018年发生其他成本及管理费用90万元,其中40万元为变动成本,50万元为固定成本。要求:(1)计算x产品的单位边际贡献、保本量和安全边际率。(2)计算甲公司税前利润对销售量和单价的敏感系数。(3)如果2018年原材料价格上涨20%,其他因素不变,x产品的销售价格应上涨多大幅度才能保持2018年的利润水平?正确答案:解析: -

第23题:

问答题甲公司只生产一种A产品,为了更好地进行经营决策和目标控制,该公司财务经理正在使用2016年相关数据进行本量利分析,有关资料如下: (1)2016年产销量为8000件,每件价格1000元。 (2)生产A产品需要的专利技术需要从外部购买取得,甲公司每年除向技术转让方支付50万的固定专利使用费外,还需按销售收入的10%支付变动专利使用费。 (3)2016年直接材料费用200万元,均为变动成本。 (4)2016年人工成本总额为180万元,其中:生产工人采取计件丁资制度,全年人工成本支出120万元,管理人员采取固定工资制度,全年人_T成本支出为60万元。 (5)2016年折旧费用总额为95万元,其中管理部门计提折旧费用15万元,生产部门计提折旧费用80万元。 (6)2016年发生其他成本及管理费用87万元,其中40万元为变动成本,47万元为固定成本。如果2017年原材料价格E涨20%,其他凶素不变,A产品的销售价格应上涨多大幅度才能保持2016年的利润水平?正确答案: 设单价为P

则单位变动成本=PX10%+[2000000X(1+20%)+1200000+400000)]÷8000=PX10%+500因为利润不变,则:(P-PX10%-500)X8000-2520000=1080000

P=[(1080000+2520000)/8000+500]/(1-10%)

P=1055.56(元)

价格的上涨幅度=(1055.56-1000)/1000=5.56%解析: 暂无解析