甲公司计划投产A、B两种产品中的一种,相关资料如下: 资料一:A产品单位售价300元,变动成本率40%,预计年产销量10万件。B产品单位售价600元,单位变动成本360元,预计年产销量8万件。 资料二:生产A产品时,甲公司需购买一台新型设备,导致固定成本增加80万元。 资料三:甲公司原有乙产品单位售价600元,单位变动成本200元,年产销量为6万件,生产B产品需要占用乙产品的生产设备,导致乙产品每年生产量减少10%。 甲公司采用本量利分析法进行生产产品的决策,不考虑增值税及其他因素的影响。 要求: (1)

题目

资料一:A产品单位售价300元,变动成本率40%,预计年产销量10万件。B产品单位售价600元,单位变动成本360元,预计年产销量8万件。

资料二:生产A产品时,甲公司需购买一台新型设备,导致固定成本增加80万元。

资料三:甲公司原有乙产品单位售价600元,单位变动成本200元,年产销量为6万件,生产B产品需要占用乙产品的生产设备,导致乙产品每年生产量减少10%。

甲公司采用本量利分析法进行生产产品的决策,不考虑增值税及其他因素的影响。

要求:

(1)根据资料一,计算A、B两种产品的边际贡献总额和边际贡献率。

(2)根据(1)的计算结果和资料二,计算投产A产品对甲公司息税前利润的增加额。

(3)根据资料三,计算投产B产品导致原有乙产品的边际贡献减少额。

(4)根据上述计算结果,分析甲公司应投产A产品还是B产品,并说明原因。

相似考题

更多“甲公司计划投产A、B两种产品中的一种,相关资料如下: ”相关问题

-

第1题:

甲公司拟投资生产一种新型产品。由于该产品市场前景不明朗,甲公司可以现在投产,也可以在一年后投产,但是不管什么时候投产,都将投入资金1500万元。投产后每一年可以为企业带来240万元的自由现金流量。甲公司的其他资料如下:

(1)新产品的投产并不会改变目前产权比率3/4的资本结构;

(2)假设所有者权益全部为普通股筹资所得,当前的普通股市价为20元/股,筹资费率为2%,预期下一年的股利为3元/股,以后年度保持不变;

(3)债务税前的资本成本为10.1%,甲公司的所得税税率为25%;

(4)预计该项目价值的波动率为40%,市场无风险利率为5%。

要求:请为甲公司做出投资时点的决策。

正确答案:

甲公司的股权资本成本

=3/[20×(1-2%)]=15.31%

甲公司的债务资本成本 =10.1%×(1-25%)=7.58%

甲公司的加权资本成本 =7.58%×3/(3+4)+15.31%×4/(4+3) =12%

如果该产品现在投资:

净现值=240/12%-1500=500(万元)

如果一年后投资,那么不含股利的资产的当前价

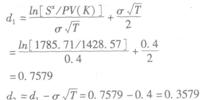

值为:SX=S-PV(Div)=240/12%-240/(1+12%)=1785.71(万元)

一年后投资的成本现值为: PV(K)=1500/(1+5%)=1428.57(万元)

根据B-S模型,有:

查表得:N(0.75)=0.7734;N(0.76)=0.7764,

利用内插法得:

N(0.7579)

=0.7734+0.7-764-0.7734×(0.7579-0.75)

=0.7758

同理:N(0.3579)=0.6398

一年后投资获得的等待期权的价值为:C=SXN(d1)-PV(K)N(d2)=1785.71×0.7758-1428.57×0.6398=471.35(万元)

计算表明,等到下一年在有利可图时才投资的当前价值为471.35万元,这一等待的价值小于现在立即投资可以获得的500万元净现值,因此,甲公司应该现在进行该项目的投资。 -

第2题:

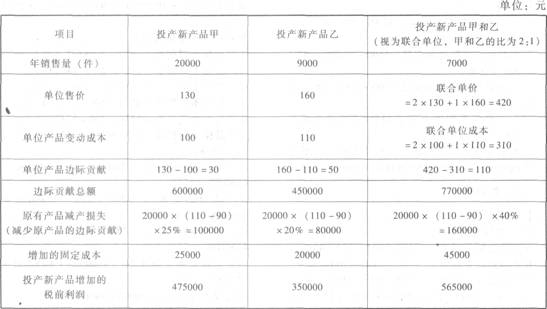

企业面临投产决策,有以下三种方案可供选择: 方案一:投产新产品甲,甲产品将达到20000件的产销量,并使原有产品的产销量减少25%;方案二:投产新产品乙,乙产品将达到9000件的产销量,并使原有产品的产销量减少20%;方案三:甲、乙两种新产品一起投产,由于相互之间的影响,产销量将分别为14000件和7000件,并使原有产品的产销量减少40%。 另外,投产新产品还需要增加额外的辅助生产设备,将导致甲产品每年的固定成本增加25000元,投产乙产品会增加固定成本开支20000元。其他相关资料如下表所示:

要求:计算三种方案企业新增的税前利润,并选择最优方案。正确答案:

要求:计算三种方案企业新增的税前利润,并选择最优方案。正确答案:

应选择方案三。

-

第3题:

某公司计划从甲、乙两种产品中选择一种生产并销售,每年产销x件.已知产销两种产品的有关信息如下表:

其中q为常数,且3≤a≤5

1)若产销甲乙两种产品的年利润分別为y1万元、y2万元,直接写出y1、y2与x的函数关系式

2)分别求出产销两种产品的最大年利润

(3)为获得最大年利润,该公司应该选择产销哪种产品?请说明理由

正确答案:

-

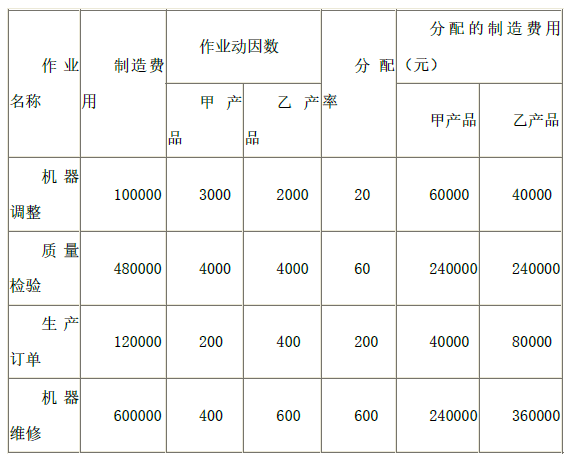

第4题:

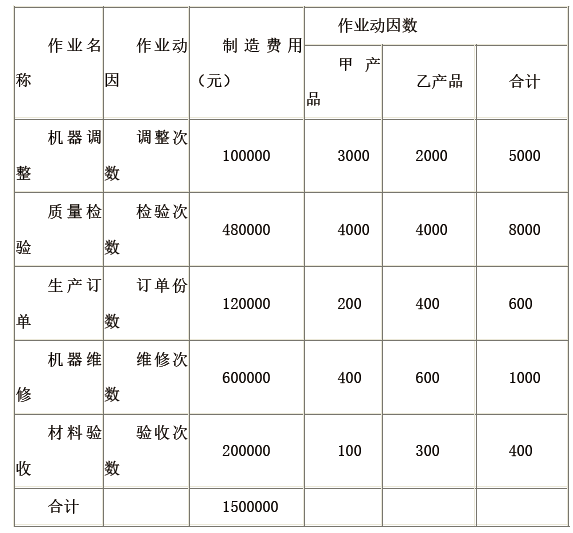

某企业生产甲、乙两种产品,甲、乙两种产品的复杂程度不一样,所耗用的作业量也不一样。依据作业动因设置五个成本库。有关资料如下所示。

甲、乙产品作业成本资料

要求:

1)计算各项作业动因分配率。

2)用作业成本法计算甲乙产品分配的制造费用。 答案:解析:1)各项作业动因分配率计算结果如下表所示:

答案:解析:1)各项作业动因分配率计算结果如下表所示:

作业动因分配率

2)甲乙产品分配的制造费用计算结果如下表所示:

按作业成本法计算的制造费用

-

第5题:

丙公司只生产L产品,计划投产一种新产品,现有M、N两个品种可供选择,相关资料如下:

资料一:L产品单位售价为600元,单位变动成本为450元,预计年产销量为2万件。

资料二:M产品的预计单价1000元,边际贡献率为30%,年产销量为2.2万件,开发M产品需增加一台设备将导致固定成本增加100万元。

资料三:N产品的年边际贡献总额为630万元,生产N产品需要占用原有L产品的生产设备,将导致L产品的年产销量减少10%。

丙公司采用量本利分析法进行生产产品的决策,不考虑增值税及其他因素的影响。

要求:

(1)根据资料二,计算M产品边际贡献总额;

(2)根据(1)的计算结果和资料二,计算开发M产品对丙公司息税前利润的增加额;

(3)根据资料一和资料三,计算开发N产品导致原有L产品的边际贡献减少额;

(4)根据(3)的计算结果和资料三,计算开发N产品对丙公司息税前利润的增加额;

(5)投产M产品或N产品之间做出选择并说明理由。答案:解析:(1)M产品边际贡献总额=1000×2.2×30%=660(万元)

(2)息税前利润的增加额=660-100=560(万元)

(3)边际贡献减少额=(600-450)×2×10%=30(万元)

(4)息税前利润的增加额=630-30=600(万元)

(5)生产M产品对丙公司息税前利润的增加额560万元小于开发N产品对丙公司息税前利润的增加600万元,因此,应该投产N产品。 -

第6题:

甲公司为一家制造企业,主要生产A、B两种产品。随着生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大。甲公司拟采用作业成本法计算两种产品成本。

甲公司生产A、B两种产品,产量分别为100件和50件,A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,分别计算A、B两种产品应该分摊的单位作业成本。答案:解析:A产品的作业成本=400×(15000/600)+600×(25000/1000)+200×(10000/500)=29000(元)

B产品的作业成本=200×(15000/600)+400×(25000/1000)+300×(10000/500)=21000(元)

A产品单位作业成本=29000÷100=290(元)

B产品单位作业成本=21000÷50=420(元) -

第7题:

某企业主要生产A、B 两种产品,近期拟投资建设生产C 产品的项目。该企业委托某工程咨询公司提供相关咨询服

务。咨询公司工作过程中,甲咨询工程师提出如下观点:

(1)要获得市场相关数据,只能采用实地调查和问卷调查方法。

【问题】

3.指出甲咨询工程师的各观点是否正确,并说明理由。答案:解析:甲的观点(1)不正确。

理由:市场调查的方法除了实地调查和问卷调查外,还有文案调查法和实验调查法。 -

第8题:

单选题某公司生产甲、乙两种桶装产品。已知生产甲产品1桶需耗A原料1千克、B原料2千克:生产乙产品1桶需耗A原料2千克、B原料1千克。每桶甲产品的利润是300元,每桶乙产品的利润是400元。公司在生产这两种产品的计划中,要求每天消耗A、B原料都不超过12干克.通过合理安排生产计划,从每天生产的甲、乙两种产品中,公司共可获得的最大利润是:A1800元

B2400元

C2800元

D3100元

正确答案: C解析: 暂无解析 -

第9题:

问答题丙公司只生产L产品,计划投产一种新产品,现有M、N两个品种可供选择,相关资料如下:资料一:L产品单位售价为600元,单位变动成本为450元,预计年产销量为2万件。资料二:M产品的预计单价1000元,边际贡献率为30%,年产销量为2.2万件,开发M产品需增加一台设备将导致固定成本增加100万元。资料三:N产品的年边际贡献总额为630万元,生产N产品需要占用原有L产品的生产设备,将导致L产品的年产销量减少10%。丙公司采用量本利分析法进行生产产品的决策,不考虑增值税及其他因素的影响。要求:(1)根据资料二,计算M产品边际贡献总额;(2)根据(1)的计算结果和资料二,计算开发M产品对丙公司息税前利润的增加额:(3)根据资料一和资料三,计算开发N产品导致原有L产品的边际贡献减少额:(4)根据(3)的计算结果和资料三,计算开发N产品对丙公司息税前利润的增加额;(5)投产M产品或N产品之间做出选择并说明理由。正确答案:解析: -

第10题:

问答题乙公司生产和销售甲产品,每年产销平衡。为了加强产品成本管理,合理确定下年度经营计划和产品销售价格,该公司专门召开总经理办公会进行讨论。相关资料如下:资料—:甲产品年设计生产能力为10000件,2019年计划生产8500件,预计单位变动成本为180元,计划期的固定成本总额为680000元。该产品适用的消费税税率为5%,成本利润率为15%。资料二 :乙公司接到甲产品的一个额外订单,意向订购量为1380件,订单价格为265元/件,要求2019年内完工。要求:(1)根据资料一,运用全部成本费用加成定价法测算甲产品的单价。(2)根据资料一,运用变动成本定价法测算甲产品的单价。(3)根据资料二和上述测算结果,作出是否接受甲产品额外订单的决策,并说明理由。(4)根据资料一,如果2019年甲产品的目标利润为374000元,销售单价为350元,假设不考虑消费税的影响。计算甲产品保本销售量和实现目标利润的销售量。正确答案:解析: -

第11题:

问答题企业面临投产决策,有以下三种方案可供选择:方案一:投产新产品甲,甲产品将达到20000件的产销量,并使原有产品的产销量减少25%;方案二:投产新产品乙,乙产品将达到9000件的产销量,并使原有产品的产销量减少20%:方案三:甲、乙两种新产品一起投产,由于相互之间的影响,产销量将分别为14000件和7000件,并使原有产品的产销量减少40%。另外,投产新产品还需要增加额外的辅助生产设备,将导致甲产品每年的固定成本增加25000元,投产乙产品会增加固定成本开支20000元。其他相关资料如表所示。要求:计算三种方案企业新增的税前利润,并选择最优方案。正确答案: 由于方案三增加的税前利润最大,应选择方案三。解析: 暂无解析 -

第12题:

单选题公司生产甲、乙两种桶装产品。已知生产甲产品1桶需耗A原料1千克、B原料2千克:生产乙产品1桶需耗A原料2千克、B原料1千克。每桶甲产品的利润是300元,每桶乙产品的利润是400元。公司在生产这两种产品的计划中,要求每天消耗A、B原料都不超过12千克。通过合理安排坐产计划,从每天生产的甲、乙两种产品中,公司共可获得的最大利润是:A1800元

B2400元

C2800元

D3100元

正确答案: C解析: -

第13题:

[资料]某企业生产甲、乙两种产品的有关资料如下表:

项目 原材料(元) 定额(元) 工时(时) 工资(元) 制造费用 (元) 合计(元) 甲产品 14000 1200 乙产品 6000 800 合 计 22000 20000 2000 13000 15600 50600

甲产品本月完工100件,在产品100件,在产品完工程度30%.

正确答案:

原材料分配率=22000÷20000×100%=110%

甲产品应分摊的原材料费用=14000×110%=15400(元)

甲产品在产品约当产量=100×30%=30(件)

甲产品单位原材料费用=15400÷200=77(元)

甲产品完工产品的原材料=100×77=7700(元)

乙产品应分摊的原材料费用=6000×110%=6600(元)

甲产品应分摊的工资费用=(1200÷2000)×13000=7800(元)

甲产品完工产品应分摊的工资费用=(100÷130)×7800=6000(元)

乙产品应分摊的工资费用=(800÷2000)×13000=5200(元)

甲产品应分摊的制造费用=(1200÷2000)×15600=9360(元)

甲产品完工产品应分摊制造费用=(100÷130)×9360=7200(元)

乙产品应分摊的制造费用=(800÷2000)×15600=6240(元)

甲产品成本计算单

项 目 原材料 工 资 制造费用 合 计 生产费用 15400 7800 9360 32560 完工产品成本 7700 6000 7200 20900 单位产品成本 77 60 72 209 月末在产品成本 7700 1800 2160 11660

乙产品成本计算单

编制会计分录:项 目 原材料 工 资 制造费用 合 计 生产费用 6600 5200 6240 18040 完工产品成本 6600 5200 6240 18040 单位产品成本 82.5 65 78 225.5

借:库存商品——甲产品 20900

库存商品——乙产品 18040

贷:生产成本 38940

-

第14题:

某工业企业生产甲、乙两种产品共同耗用原料,耗用量无法按产品直接划分。甲产品投产150件,原料单件消耗定额为10千克,乙产品投产100件,原料单件消耗定额为20千克。甲、乙两种产品实际消耗总量为2 800千克。原料计划单价为4元。原材料材料成本差异率为0.5%。

要求:

(1)按照定额消耗量比例分配甲乙两种产品的原料费用。

(2)编制耗用原料的会计分录(在分录中列明产品名称和成本项目)。

正确答案:(1)按照定额消耗量比例分配甲、乙两种产品的原料费用。

甲产品定额消耗量=1O×150=1500(千克)

乙产品定额消耗量=20×100=2000(千克)

材料消耗量分配率:2800/(1500+2000)=0.8

甲产品实际消耗量=0.8×1500=1200(千克)

乙产品实际消耗量=0.8×2000=1600(千克)

甲产品耗用原料计划成本=4×1200=4800(元)

乙产品耗用原料计划成本=4×1600=6400(元)

甲产品负担材料成本差异=4800×O.5%=24(元)

乙产品负担材料成本差异:6400×O.5%=32(元)

(2)编制耗用原料的会计分录:

借:生产成本—甲产品(直接材料) 4800

—乙产品(直接材料) 6400

贷:原材料 11200

借:生产成本—甲产品(直接材料) 24

—乙产品(直接材料) 32

贷:材料成本差异 56 -

第15题:

东方工业企业生产甲、乙两种产品共同耗用原料,耗用量无法按产品直接划分。甲产品投产100件,原料单件消耗定额为20千克,乙产品投产200件,原料单件消耗定额为5千克。甲、乙两种产品实际消耗总量为2 700千克。原料计划单价为3元。原材料成本差异率为—1%。

要求:

(1)按照定额消耗量比例分配甲、乙两种产品的原料费用。

(2)编制耗用原料的会计分录(在分录中列明产品名称和成本项目)。

正确答案:

按照定额消耗量比例分配甲、乙两种产品的原料费用。

甲产品定额消耗量=20× 100=2 000(千克)

乙产品定额消耗量=5×200=1 000(千克)

材料消耗量分配率=2 700/(2 000+1 000)=O.9

甲产品实际消耗量=O.9×2 000=1 800(千克)

乙产品实际消耗量=O.9×1 000=900(千克)

甲产品耗用原料计划成本=3×1 800=5 400(元)

乙产品耗用原料计划成本=3×900=2 700(元)

甲产品负担材料成本差异=5 400×(—1%)=—54(元)

乙产品负担材料成本差异=2 700×(—1%)=—27(元)

(2)编制耗用原料的会计分录(在分录中列明产品名称和成本项目)

借:生产成本——甲产品(直接材料) 5 400

——乙产品(直接材料) 2 700

贷:原材料8 100

借:材料成本差异 81

贷:生产成本——甲产品(直接材料) 54

——乙产品(直接材料) 27 -

第16题:

某企业生产甲、乙两种产品,有关资料如下:

(1)甲、乙两种产品的成本资料:

(2)该企业制造费用总额为150000元,按以下作业进行了划分。有关资料如下:

要求:

(1)按照传统成本法,以直接人工工时为分配标准,计算甲、乙两种产品的单位成本。

(2)按照作业成本法计算甲、乙两种产品的单位成本。答案:解析:(1)制造费用分配率=150000/(1000+2000)=50(元/小时)

分配给甲产品的制造费用=50×1000=50000(元)

单位甲产品应分配的制造费用=50000/400=125(元/件)

甲产品的单位成本=125+250=375(元/件)

分配给乙产品的制造费用=50×2000=100000(元)

单位乙产品应分配的制造费用=100000/625=160(元/件)

乙产品的单位成本=160+380=540(元/件)

(2)甲、乙两种产品应分配的制造费用

甲产品的单位成本=172.5+250=422.5(元/件)

单位乙产品应分配的制造费用=81000/625=129.6(元/件)

乙产品的单位成本=129.6+380=509.6(元/件)。 -

第17题:

某企业本月生产甲、乙两种产品,有关资料如下:

(1) 甲、乙产品产量及相关成本如下表:

(2)经作业分析,相关的作业成本资料如下表:

要求:1.采用传统成本计算法计算甲、乙两种产品应分配的制造费用(按机器小时分配)及单位成本。

要求:2.采用作业成本计算法计算甲、乙两种产品应分配的制造费用及单位成本。

要求:3.分析说明两种方法下单位成本产生差异的原因,如果采用成本加成20%确定销售价格,其带来的后果是什么?答案:解析:1.甲产品单位制造费用=[20000/(4×1000+4×4000)]×(4×1000)/1000=4(元)

乙产品单位制造费用=[20000/(4×1000+4×4000)]×(4×4000)/4000=4(元)

甲产品单位成本=5+10+4=19(元)

乙产品单位成本=12+4+4=20(元)

2. 甲产品承担设备维护成本=[6000/(8+2)]×8=4800(元)

乙产品承担设备维护成本=[6000/(8+2)]×2=1200(元)

甲产品承担订单处理成本=[4000/(70+30)]×70=2800(元)

乙产品承担订单处理成本=[4000/(70+30)]×30=1200(元)

甲产品承担机器调整成本=[3600/(30+10)]×30=2700(元)

乙产品承担机器调整成本=[3600/(30+10)]×10=900(元)

甲产品承担机器运行成本=[4000/(4000+16000)]×4000=800(元)

乙产品承担机器运行成本=[4000/(4000+16000)]×16000=3200(元)

甲产品承担质量检验成本=[2400/(60+40)]×60=1440(元)

乙产品承担质量检验成本=[2400/(60+40)]×40=960(元)

甲产品承担的作业成本=4800+2800+2700+800+1440=12540(元)

乙产品承担的作业成本=1200+1200+900+3200+960=7460(元)

甲产品单位成本=5+10+(12540÷1000)=27.54(元)

乙产品单位成本=12+4+(7460÷4000)=17.865(元)

3.在传统成本计算方法下,制造费用按机器小时分配,夸大了产量高的乙产品成本(20元);在作业成本法下,考虑了生产工艺更为复杂的甲产品特点,故应承担更多的制造费用,恰当地反映了其产品成本(27.54元)。

如果按照成本加成20%作为销售价格,在传统成本计算方法下,甲产品定价偏低,会供不应求,乙产品定价偏高,销售不畅;在作业成本法下,可以保障科学的定价决策。 -

第18题:

甲公司为一家制造类企业,主要生产X、Y两种产品。X、Y两种产品均为标准化产品,市场竞争非常激烈。甲公司高度重视战略成本管理方法的运用,拟通过成本领先战略助推企业稳步发展。相关资料如下:

随着业务发展和生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大,且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自2012年以来采用作业成本法进行核算与管理。

2018年6月,X、Y两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外X、Y两种产品制造费用的作业成本资料如下表所示:

假定不考虑其他因素。

要求:

根据上述资料,结合作业成本法,分别计算X、Y两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。答案:解析:X产品的单位制造费用=[100×(200/160)+300×(400/400)+50×(100/100)+25×(150/50)]÷500=1.1(万元)

Y产品的单位制造费用=[60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)]÷250=1.2(万元)

或:

X产品的制造费用=100×(200/160)+300×(400/400)+50×(100/100)+25×(150/50)=550(万元)

Y产品的制造费用=60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)=300(万元)

X产品的单位制造费用=550/500=1.1(万元)

Y产品的单位制造费用=300/250=1.2(万元)

区别:作业成本法下,制造费用根据多种作业动因进行分配;传统成本法下,制造费用主要采用单一分摊标准进行分配。 -

第19题:

问答题甲公司只生产和销售A、B两种产品,假设这两种产品的财务和成本数据如下:要求:采用作业成本法,确定两种产品的单位盈利能力。正确答案: 首先,计算每一成本动因的分配率,见下表:解析: 暂无解析 -

第20题:

问答题(4)根据资料一和资料四,计算投产新产品B为该公司增加的息税前利润,并据此作出是否投产新产品B的经营决策。正确答案:解析: -

第21题:

问答题甲公司目前的产品年销量为20000件,边际贡献为120000元。甲公司对原有的产品进行来了研发,开发出新产品A和新产品B。A产品的售价为50元,单位变动成本为30元;B产品的售价为80元,单位变动成本为60元。经研究决定,A、B两种产品-起投产,年产销量将分别为4000件和6000件,并使原有产品的产销量减少40%。另外,还需要额外增加辅助生产没备,这将导致每年的固定成本增加7000元。 要求: (1)计算甲公司A、B两种产品的联合单位年销售量(A和B视为联合单位,A和B的比按2:3计算); (2)计算甲公司A、B两种产品的联合单位的联合单价和联合单位变动成本; (3)计算甲公司A、B两种产品-起投产后新增的税前利润。正确答案: (1)联合单位的年销售量=4000/2=2000(件)

或:联合单位的年销售量=6000/3=2000(件)

(2)联合单价=50×2+80×3=340(元),联合单位变动成本=30×2+60×3=240(元)

(3)新增的税前利润=2000x(340—240)-120000×40%-7000=145000(元)

【提示】计算新增的税前利润时,要考虑对原有产品的影响。解析: 暂无解析 -

第22题:

问答题戊公司生产和销售E、F两种产品,每年产销平衡。为了加强产品成本管理,合理确定下年度经营计划和产品销售价格,该公司专门召开总经理办公会进行讨论。相关资料如下。资料一:2014年E产品实际产销量为3680件,生产实际用工为7000小时,实际人工成本为16元/小时。标准成本资料如下表所示。E产品单位标准成本资料二:F产品年设计生产能力为15000件,2015年计划生产12000件,预计单位变动成本为200元,计划期的固定成本总额为720000元。该产品适用的消费税税率为5%,成本利润率为20%。资料三:戊公司接到F产品的一个额外订单,意向订购量为2800件,订单价格为290元/件,要求2015年内完工。根据资料二,运用变动成本费用加成定价法测算F产品的单价。正确答案: 单位产品价格=单位变动成本×(1+成本利润率)/(1-适用税率)=200×(1+20%)/(1-5%)=252.63(元)解析: 暂无解析 -

第23题:

问答题根据资料一和资料四,计算投产新产品Y为公司增加的息税前利润,并据此做出是否投产新产品Y的经营决策。正确答案:解析: