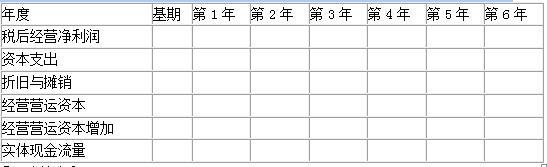

A公司2018年营业收入1232万元,预计2019年增长率8%,2020年增长率6%,自2021年起公司进入稳定增长状态,永续增长率为5%。营业成本、销售费用和管理费用占营业收入比75%,净经营资产占营业收入比80%,净负债占营业收入比40%,债务利息率6%,债务利息按照年末净负债计算。公司所得税率25%。公司加权平均资本成本12%。 要求: (1)计算A公司2019年、2020年和2021年的实体现金流量、股权现金流量和债务现金流量。 (2)采用实体现金流量模型评估A公司2018年年末的实体价值。

题目

A公司2018年营业收入1232万元,预计2019年增长率8%,2020年增长率6%,自2021年起公司进入稳定增长状态,永续增长率为5%。营业成本、销售费用和管理费用占营业收入比75%,净经营资产占营业收入比80%,净负债占营业收入比40%,债务利息率6%,债务利息按照年末净负债计算。公司所得税率25%。公司加权平均资本成本12%。

要求:

(1)计算A公司2019年、2020年和2021年的实体现金流量、股权现金流量和债务现金流量。

(2)采用实体现金流量模型评估A公司2018年年末的实体价值。

要求:

(1)计算A公司2019年、2020年和2021年的实体现金流量、股权现金流量和债务现金流量。

(2)采用实体现金流量模型评估A公司2018年年末的实体价值。

相似考题

更多“A公司2018年营业收入1232万元,预计2019年增长率8%,2020年增长率6%,自2021年起公司进入稳定增长状态,永续增长率为5%。营业成本、销售费用和管理费用占营业收入比75%,净经营资产占营业收入比80%,净负债占营业收入比40%,债务利息率6%,债务利息按照年末净负债计算。公司所得税率25%。公司加权平均资本成本12%。 ”相关问题

-

第1题:

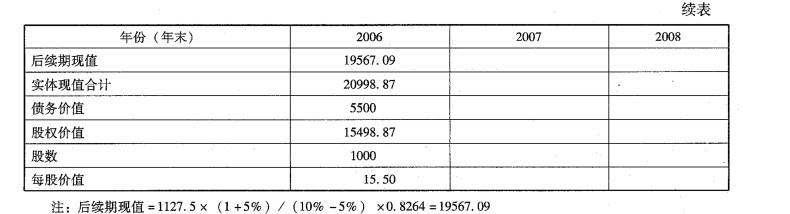

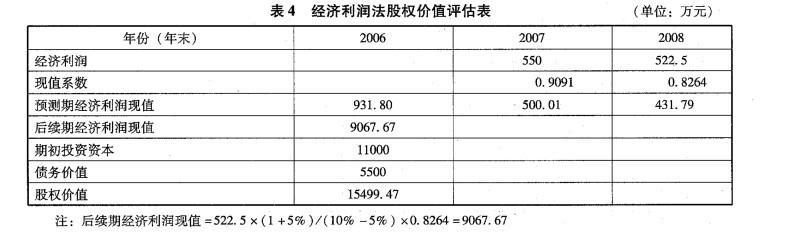

请你对H公司的股权价值进行评估。有关资料如下:

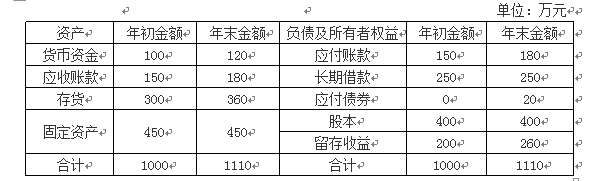

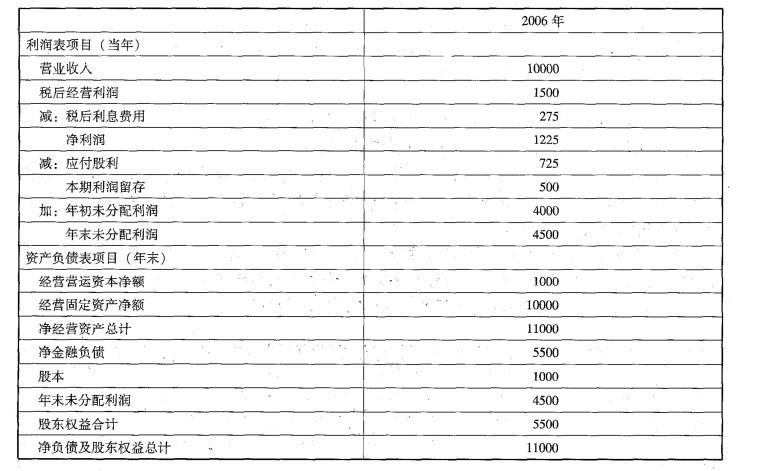

(1)以2006年为预测基期,该年经修正的利润表和资产负债表如下(单位:万元) (2)以2007年和2008年为详细预测期,2007年的预计销售增长率为10%,2008年的预计销售增长率为5%,以后各年的预计销售增长率稳定在5%的水平。

(2)以2007年和2008年为详细预测期,2007年的预计销售增长率为10%,2008年的预计销售增长率为5%,以后各年的预计销售增长率稳定在5%的水平。

(3)假设H公司未来的,“税后经营利润/营业收入”、“经营营运资本净额/营业收入”、 “经营固定资产净额/营业收人”可以维持预测基期的水平。

(4)假设H公司未来将维持基期的资本结构(净金融负债/净经营资产),并持续采用剩余股利政策。公司资金不足时,优先选择有息负债筹资;当进一步增加负债会超过目标资 本结构限制时,将选择增发股份筹资。“

(5)假设H公司未来的“净金融负债平均利息率(税后)”为5%,各年的“利息费 用”按年初“净金融负债”的数额预计。

(6)假设H公司未来的加权平均资本成本为10%,股权资本成本为12%。

要求:

编制实体现金流量法、股权现金流量法和经济利润法的股权价值评估表(不必列出计算过程)。答案:解析:

-

第2题:

请你对H公司的股权价值进行评估。有关资料如下:

(1)以2006年为预测基期,该年经修正的利润表和资产负债表如下(单位:万元) (2)以2007年和2008年为详细预测期,2007年的预计销售增长率为10%,2008年的预计销售增长率为5%,以后各年的预计销售增长率稳定在5%的水平。

(2)以2007年和2008年为详细预测期,2007年的预计销售增长率为10%,2008年的预计销售增长率为5%,以后各年的预计销售增长率稳定在5%的水平。

(3)假设H公司未来的,“税后经营利润/营业收入”、“经营营运资本净额/营业收入”、 “经营固定资产净额/营业收人”可以维持预测基期的水平。

(4)假设H公司未来将维持基期的资本结构(净金融负债/净经营资产),并持续采用剩余股利政策。公司资金不足时,优先选择有息负债筹资;当进一步增加负债会超过目标资 本结构限制时,将选择增发股份筹资。“

(5)假设H公司未来的“净金融负债平均利息率(税后)”为5%,各年的“利息费 用”按年初“净金融负债”的数额预计。

(6)假设H公司未来的加权平均资本成本为10%,股权资本成本为12%。

要求:

计算2007年和2008年的“实体现金流量”、“股权现金流量”和“经济利润”。答案:解析:

-

第3题:

A公司今年年初的金融资产市场价值为200万元,经营营运资本5000万元,发行在外的普通股为500万股,去年营业收入15000万元,税前经营利润4000万元,资本支出2000万元,折旧与摊销1000万元。今年年初金融负债的市场价值为3000万元,资本结构中股权比重(权益资金占净投资资本的比重)为80%,可以保持此目标资本结构不变,加权平均资本成本为20%,可以长期保持下去。平均所得税税率为40%。今年年初该公司股票每股价格为40元。预计未来5年的营业收入增长率均为20%。该公司的资本支出、折旧与摊销、经营营运资本、税后经营净利润与营业收入同比例增长。第6年及以后经营营运资本、资本支出、税后经营净利润与营业收入同比例增长,折旧与摊销正好弥补资本支出,营业收入将会保持10%的固定增长速度。

要求:填写下表,计算分析投资者今年年初是否应该购买该公司的股票作为投资。 答案:解析:

答案:解析:

方法1:以第6年作为后续期第一年

企业实体价值=680×(P/F,20%,1)+816×(P/F,20%,2)+979.2×(P/F,20%,3)+1175.04(P/F,20%,4)+1410.05(P/F,20%,5)+5325.01/(20%-10%)×(P/F,20%,5)=24234.57(万元)

方法2:以第7年作为后续期的第一年

企业实体价值=680×(P/F,20%,1)+816×(P/F,20%,2)+979.2×(P/F,20%,3)+1175.04×(P/F,20%,4)+1410.05×(P/F,20%,5)+5325.01×(P/F,20%,6)+5325.01×(1+10%)/(20%-10%)×(P/F,20%,6)=24233.51(万元)

由于该股票价格(40元)低于股票价值(42.87元),所以应该购买。 -

第4题:

康德公司2019年营业收入5000万元,营业净利率为12%,长期借款年利息率为8%(利息费用按照年末长期借款余额计算),全年固定成本(不含利息)总额为600万元,该公司适用的所得税税率为25%,目前该公司部分生产能力闲置,即销售增长不需要增加固定资产投资,2019年12月31日简化的资产负债表如下:

该公司的流动资产和流动负债与营业收入同比例增长,预计2020年的营业收入增长率为20%,营业毛利率为15%,营业净利率为10%,股利支付率为90%。

要求:

(1)计算该公司2019年的净利润、息税前利润和边际贡献;

(2)计算该公司2020年的经营杠杆系数、财务杠杆系数和总杠杆系数;

(3)根据销售百分比法计算该公司2020年的外部融资需求量;

(4)结合(3),该公司所需外部融资需求量通过平价发行3年期分期付息公司债券来筹集,债券票面年利率为6%,计算该债券的资本成本;

(5)编制该公司2020年12月31日的预计资产负债表(不考虑固定资产计提折旧)答案:解析:(1)净利润=5000×12%=600(万元)

利息费用=250×8%=20(万元)

息税前利润=600÷(1-25%)+20=820(万元)

边际贡献=820+600=1420(万元)

(2)经营杠杆系数=1420÷820=1.73

财务杠杆系数=820÷(820-20)=1.03

总杠杆系数=1.73×1.03=1.78

(3)外部融资需求量=(100+150+300)×20%-150×20%-5000×(1+20%)×10%×(1-90%)=20(万元)

(4)债券的资本成本=6%×(1-25%)=4.5%

(5)

-

第5题:

A公司目前想对甲公司进行价值评估,甲公司2017年的有关资料如下:

(1)销售收入1000万元,销售成本率(不含折旧与摊销)为60%,销售和管理费用(不含折旧与摊销)占销售收入的15%,折旧与摊销占销售收入的5%,债权投资收益为20万元,股权投资收益为10万元(估计不具有可持续性)。财务费用为14万元(全部是利息支出),营业外收支净额为5万元。

(2)资产负债表中的相关科目年末数如下:货币资金为40万元,存货和应收账款合计为200万元,固定资产净值为280万元,应付账款为80万元。

(3)甲公司的平均所得税税率为20%,加权平均资本成本为10%,可以长期保持不变。

要求:

1)预计2018年的税后净营业利润比2017年增长10%,计算2018年的税后净营业利润;

2)预计2018年的营运资本增长率为8%,计算2018年的营运资本增加;

3)预计2018年的固定资产净值增长率为5%,计算2018年的固定资产净值增加;

4)预计2018年的折旧与摊销增长10%,计算2018年的企业自由现金流量;

5)假设从2019年开始,预计企业自由现金流量每年增长10%,从2021年开始,企业自由现金流量增长率稳定在5%,计算甲公司在2018年初的整体价值。答案:解析:1.进行企业价值评估时,预计营业利润时,不考虑不具有可持续性的项目,也不考虑债权投资收益,所以,2018年的税后净营业利润=1000×(1-60%-15%-5%)×(1-20%)×(1+10%)=176(万元)。

2.2018年的营运资本增加=(40+200-80)×8%=12.8(万元)

3.2018年的固定资产净值增加=280×5%=14(万元)

4.2018年的折旧与摊销=1000×5%×(1+10%)=55(万元)

2018年的资本支出=14+55=69(万元)

2018年的企业自由现金流量

= 176+55 -(69+12.8)=149.2(万元)

或者2018年的企业自由现金流量

=税后净营业利润-营运资本的增加-固定资产净值增加

=176-12.8-14

=149.2(万元)

5.甲公司在2018年初的整体价值=149.2×(P/F,10%,1)+149.2×(1+10%)×(P/F,10%,2)+149.2×(1+10%)×(1+10%)×(P/F,10%,3)+149.2×(1+10%)×(1+10%)×(1+5%)/(10%-5%)×(P/F,10%,3)

=3255.27(万元)

-

第6题:

关于净营业收入,以下说法正确的是()。

- A、净营业收入就是营业收入减去营业成本后的净值。

- B、净营业收入是判断债务偿还能力的标准之一

- C、净营业收入也被称为还债前收入

- D、税前收入等于净营业收入减去债务

- E、应税收入=净营业收入-折旧-利息

正确答案:A,B,C,E -

第7题:

多选题甲公司2019年的营业收入为35000万元,税前经营利润为3500万元,利息费用为600万元,净经营资产为17500万元,税后利息率为5%,平均所得税率为20%,本年的股利支付率为40%,则下列计算中,正确的有( )。A甲公司的税后经营净利率为8%

B甲公司的净负债为9600万元

C甲公司的净经营资产周转次数为2.22

D甲公司的可持续增长率为26.58%

正确答案: D,A解析:

税后经营净利润=税前经营净利润×(1-税率)=3500×(1-20%)=2800(万元),税后利息=税前利息费用×(1-税率)=600×(1-20%)=480(万元)。A项,税后经营净利率=税后经营净利润/营业收入=2800/35000×100%=8%;B项,因为税后利息率为5%,净负债=税后利息/税后利息率=480/5%=9600(万元),股东权益=17500-9600=7900(万元);C项,净经营资产周转次数=营业收入/净经营资产=35000/17500=2(次);D项,可持续增长率=权益净利率×利润留存率/(1-权益净利率×利润留存率)=营业净利率×期末总资产周转次数×期末总资产权益乘数×本期利润留存率/(1-营业净利率×期末总资产周转次数×期末总资产权益乘数×本期利润留存率)=(8%×2×17500/7900×60%)/(1-8%×2×17500/7900×60%)=27.01%。 -

第8题:

问答题远大公司是一家制药企业,2011年的息税前净收益为6.8亿元,资本性支出为3.6亿元,折旧为2.2亿元,销售收入为80亿元,营业资本占销售收入的20%,企业所得税率为30%,国债利息率为6%。预期今后3年内将以10%的速度高速增长,β值为1.5,税后债务成本为8%,负债比率为50%。3年后公司进入稳定增长期,稳定增长阶段的增长率为5%,β值为1,税后债务成本为8%,负债比率为25%,资本支出与折旧支出相互抵消。市场平均风险报酬率为5%。 回答下了问题。计算公司稳定增长期的加权平均资本成本。正确答案: 稳定成长期的股权资本成本=6%+1×5%=11%

稳定成长期加权资金成本=11%×(1-25%)+8%×25%=10.25%解析: 暂无解析 -

第9题:

问答题F公司为一上市公司,有关资料如下。资料一:(1)2008年度的营业收入为10000万元,营业成本为7000万元。2009年的目标营业收入增长率为100%,且营业净利率和股利支付率保持不变。适用的企业所得税税率为25%。(2)2008年度相关财务指标数据如下表所示。(3)2008年12月31目的比较资产负债表(简表)如下表所示。F公司资产负债表单位:万元(4)根据销售百分比法计算的2008年年末资产、负债各项目占营业收入的比重数据如下表所示。(假定增加销售无须追加固定资产投资)资料二:2009年年初该公司以970元/张的价格新发行每张面值1000元、3年期、票面利息率为5%、每年年末付息的公司债券。假定发行时的市场利息率为6%,发行费率忽略不计。新发行公司债券的资本成本。正确答案: 新发行公司债券的资本成本=1000×5%×(1-25%)/970×100%=3.87%。解析: 暂无解析 -

第10题:

问答题远大公司是一家制药企业,2011年的息税前净收益为6.8亿元,资本性支出为3.6亿元,折旧为2.2亿元,销售收入为80亿元,营业资本占销售收入的20%,企业所得税率为30%,国债利息率为6%。预期今后3年内将以10%的速度高速增长,β值为1.5,税后债务成本为8%,负债比率为50%。3年后公司进入稳定增长期,稳定增长阶段的增长率为5%,β值为1,税后债务成本为8%,负债比率为25%,资本支出与折旧支出相互抵消。市场平均风险报酬率为5%。 回答下了问题。计算公司高速成长期的现金流。正确答案: FCF2012=6.8×(1+10%)×(1-30%)+2.2×(1+10%)-3.6×(1+10%)-[80×(1+10%)-80]×20%

=5.24+2.42-3.96-1.6

=2.1(亿元)

FCF2013=6.8×(1+10%)2×(1-30%)+2.2×(1+10%)2-3.6×(1+10%)2-[80×(1+10%)2-80×(1+10%)]×20%

=5.76+2.66-4.36-1.76

=2.3(亿元)

FCF2013=6.8×(1+10%)3×(1-30%)+2.2×(1+10%)3-3.6×(1+10%)3-[80×(1+10%)3-80×(1+10%)2]×20%

=6.34+2.93-4.79-1.94

=2.54(亿元)解析: 暂无解析 -

第11题:

问答题远大公司是一家制药企业,2011年的息税前净收益为6.8亿元,资本性支出为3.6亿元,折旧为2.2亿元,销售收入为80亿元,营业资本占销售收入的20%,企业所得税率为30%,国债利息率为6%。预期今后3年内将以10%的速度高速增长,β值为1.5,税后债务成本为8%,负债比率为50%。3年后公司进入稳定增长期,稳定增长阶段的增长率为5%,β值为1,税后债务成本为8%,负债比率为25%,资本支出与折旧支出相互抵消。市场平均风险报酬率为5%。 回答下了问题。估计第六年的自由现金流量。正确答案: 第六年的自由现金流量=6.34×(1+5%)-80×(1+10%)3×5%×20%=6.66+1.06=7.72(亿元)解析: 暂无解析 -

第12题:

多选题甲公司2019年的营业收入为5000万元,税前经营利润为500万元,利息费用为100万元,股东权益为1200万元,税后利息率为5%,平均所得税率为20%,本年的股利支付率为40%,则下列计算中,正确的有( )。A甲公司的税后经营净利率为8%

B甲公司的净负债为1600万元

C甲公司的净经营资产周转次数为1.79

D甲公司的可持续增长率为25%

正确答案: C,D解析:

A项,税后经营净利润=税前经营利润×(1-平均所得税率)=500×(1-20%)=400(万元),税后经营净利率=税后经营净利润/营业收入×100%=400/5000×100%=8%;B项,因为税后利息率为5%,税后利息=利息费用×(1-平均所得税率)=100×(1-20%)=80(万元),净负债=税后利息/税后利息率=80/5%=1600(万元);C项,净经营资产周转次数=营业收入/净经营资产=营业收入/(股东权益+净负债)=5000/(1200+1600)=1.79(次);D项,可持续增长率=营业净利率×期末总资产周转次数×期末总资产期初权益乘数×本期利润留存率/(1-营业净利率×期末总资产周转次数×期末总资产期初权益乘数×本期利润留存率)=[(400-80)/5000×5000/(1200+1600)×(1200+1600)/1200×60%]/[1-(400-80)/5000×5000/(1200+1600)×(1200+1600)/1200×60%]=19.05%。 -

第13题:

甲公司2017年12月31日的股票价格为每股5元。为了对当前股价是否偏离价值进行判断,公司拟对企业整体价值进行评估,有关资料如下:

(1)甲公司2017年的主要财务报表数据(单位:万元):

资产负债表项目 2017年年末

货币资金 1200

应收款项 3800

存货 3200

固定资产 41800

资产总计 50000

应付款项 3000

长期借款 36000

股本(普通股8000万股) 8000

资本公积 2000

留存收益 1000

负债及股东权益总计 50000

利润表项目 2017年度

一、营业收入 60000

减:营业成本 50000

管理费用 900

销售费用 100

财务费用(利息费用) 2800

二、营业利润 6200

加:营业外收入 200

减:营业外支出 400

三、利润总额 6000

减:所得税费用 1500

四、净利润 4500

(2)甲公司2017年末货币资金中经营活动所需的货币资金数额为营业收入的1%,应收款项、存货、固定资产均为经营性资产,应付款项均为经营性负债(其中经营性长期负债占60%)。营业外收入和营业外支出均为偶然项目,不具有持续性。预计未来的利润时,不考虑不具有可持续性的项目。

(3)预计甲公司2018年度的营业收入将增长2%,2019年及以后年度营业收入将稳定在2018年的水平,不再增长。

(4)预计甲公司2018年度的营业成本率可降至75%,2019年及以后年度营业成本率维持75%不变。

(5)销售费用、管理费用、经营资产、经营负债与营业收入的百分比均可稳定在基期水平。

(6)甲公司目前的负债率较高,计划将资本结构(净负债/净投资资本)逐步调整到55%,资本结构高于55%时不分配股利,实体现金流量支付税后利息费用之后剩余的现金首先用于归还借款,归还借款之后剩余的现金全部用来发放股利。企业未来不打算增发或回购股票。税后利息率预计为6%,以后年度将保持不变。税后利息费用按照期初净负债计算。

(7)甲公司的金融资产未来不会发生变化。

(8)甲公司适用的企业所得税税率为25%,加权平均资本成本为10%。

(9)采用实体现金流量折现模型估计企业价值,净债务价值按账面价值估计。

要求:

(1)计算甲公司2017年年末的经营营运资本、净经营性长期资产、净经营资产。

(2)计算甲公司2018年的净经营资产增加。

(3)计算甲公司2018年的税后经营净利润、实体现金流量。

(4)计算甲公司2017年末的净负债、2018年的税后利息费用、2018年的净利润。

(5)计算甲公司2018年的实体现金流量支付税后利息费用之后剩余的现金。

(6)计算按照目标资本结构要求,2018年末净负债的数额。

(7)计算按照目标资本结构要求,2018年需要归还的借款数额。

(8)判断2018年是否能分配股利,并计算2018年末的股东权益和净负债。

(9)计算甲公司2019年的税后经营净利润、净经营资产增加、实体现金流量。

(10)计算甲公司2019年的实体现金流量支付税后利息费用之后剩余的现金。

(11)通过计算说明2019年末的资本结构能否调整到目标资本结构。

(12)判断从2020年开始,实体现金流量是否会发生变化,并说明理由。

(13)计算甲公司2017年12月31日的实体价值和每股股权价值,判断甲公司的股价是被高估还是低估。答案:解析:(1)经营营运资本=经营性流动资产-经营性流动负债=60000×1%+3800+3200-3000×(1-60%)=6400(万元)(0.5分)

净经营性长期资产=经营性长期资产-经营性长期负债=41800-3000×60%=40000(万元)(0.5分)

净经营资产=6400+40000=46400(万元)(0.5分)

(2)由于“经营资产、经营负债与营业收入的百分比均可稳定在基期水平”,所以,净经营资产增长率=营业收入增长率,2018年的净经营资产增加=46400×2%=928(万元)。(0.5分)

(3)2018年营业收入=60000×(1+2%)=61200(万元)

2018年的营业成本=61200×75%=45900(万元)

2018年的销售费用和管理费用合计=(900+100)×(1+2%)=1020(万元)

2018年的税后经营净利润=(61200-45900-1020)×(1-25%)=10710(万元)(0.5分)

2018年的实体现金流量=10710-928=9782(万元)(0.5分)

(4)甲公司2017年末的净负债=36000-(1200-60000×1%)=35400(万元)(0.5分)

2018年的税后利息费用=35400×6%=2124(万元)(0.5分)

2018年的净利润=10710-2124=8586(万元)(0.5分)

(5)2018年的实体现金流量支付税后利息费用之后剩余的现金=9782-2124=7658(万元)(1分)

(6)按照目标资本结构要求,2018年末净负债的数额=(46400+928)×55%=26030.4(万元)(1分)

(7)归还的借款=金融负债减少额,由于金融资产不变,因此,需要归还的借款=净负债减少额,即2018年按照目标资本结构的要求需要归还的借款=35400-26030.4=9369.6(万元)。(1分)

(8)由于剩余的现金7658万元小于需要归还的借款9369.6万元,因此,2018年剩余的现金全部用来归还借款,不能发放股利,即2018年的净利润8586万元全部留存。(0.5分)

由于不增发或回购股票,所以,2018年末股东权益=2017年末的股东权益+2018年的净利润=(8000+2000+1000)+8586=19586(万元);(0.5分)

2018年末净负债=净经营资产-股东权益=(46400+928)-19586=27742(万元)。(0.5分)

(9)由于2019年营业收入等于2018年营业收入,2019年的营业成本、销售费用、管理费用与营业收入的比率不变,所以,2019年的税后经营净利润=2018年的税后经营净利润=10710(万元);(0.5分)

根据“经营资产、经营负债与营业收入的百分比均可稳定在基期水平”可知“净经营资产占营业收入的比率不变”,并且“2019年营业收入=2018年营业收入”,所以,2019年末的净经营资产=2018年末的净经营资产,即2019年净经营资产增加=0。(0.5分)

2019年的实体现金流量=2019年的税后经营净利润=10710(万元)(0.5分)

(10)2019年税后利息费用=27742×6%=1664.52(万元)

2019年的实体现金流量支付税后利息费用之后剩余的现金=10710-1664.52=9045.48(万元)(1分)

(11)2019年末净经营资产=2018年末净经营资产=46400+928=47328(万元)

按照目标资本结构要求,2019年末的净负债=47328×55%=26030.4(万元),2019年需要归还的借款=27742-26030.4=1711.6(万元),由于2019年剩余的现金(9045.48万元)大于按照目标资本结构要求归还的借款(1711.6万元),所以,2019年末的资本结构可以调整到目标资本结构。(1分)

(12)实体现金流量=税后经营净利润-净经营资产增加,由于从2020年开始税后经营净利润不变,净经营资产不变,所以,从2020年开始,实体现金流量不会发生变化。(1分)

(13)实体价值=(9782+10710/10%)/(1+10%)=106256.36(万元)(0.5分)

2017年末净债务价值=2017年末的净负债=35400(万元)

股权价值=实体价值-净债务价值=106256.36-35400=70856.36(万元)

每股股权价值=70856.36/8000=8.86(元)(0.5分)

由于每股市价(5元)低于每股股权价值(8.86元),所以,甲公司的股价被低估。(0.5分) -

第14题:

请你对H公司的股权价值进行评估。有关资料如下:

(1)以2006年为预测基期,该年经修正的利润表和资产负债表如下(单位:万元) (2)以2007年和2008年为详细预测期,2007年的预计销售增长率为10%,2008年的预计销售增长率为5%,以后各年的预计销售增长率稳定在5%的水平。

(2)以2007年和2008年为详细预测期,2007年的预计销售增长率为10%,2008年的预计销售增长率为5%,以后各年的预计销售增长率稳定在5%的水平。

(3)假设H公司未来的,“税后经营利润/营业收入”、“经营营运资本净额/营业收入”、 “经营固定资产净额/营业收人”可以维持预测基期的水平。

(4)假设H公司未来将维持基期的资本结构(净金融负债/净经营资产),并持续采用剩余股利政策。公司资金不足时,优先选择有息负债筹资;当进一步增加负债会超过目标资 本结构限制时,将选择增发股份筹资。“

(5)假设H公司未来的“净金融负债平均利息率(税后)”为5%,各年的“利息费 用”按年初“净金融负债”的数额预计。

(6)假设H公司未来的加权平均资本成本为10%,股权资本成本为12%。

要求:

编制价值评估所需的预计利润表和资产负债表(不必列出计算过程)。答案:解析:

-

第15题:

(2019年)甲公司处于可持续增长状态。预计2019年末净经营资产1000万元,净负债340万元,2019年营业收入1100万元,净利润100万元,股利支付率40%。甲公司2019年可持续增长率是()。A.6.5%

B.10%

C.9.1%

D.6.1%答案:B解析:可持续增长率=100/(1000-340)×(1-40%)/[1-100/(1000-340)×(1-40%)]=10% -

第16题:

有关结构指标的公式正确的是( )。A、生息资产占比=生息资产总额/资产总额×100%

B、定活比=定期存款/活期存款×100%

C、非利息收入占营业收入比=利息收入总额/营业收入总额×100%

D、非利息收入占营业收入比=非利息收入平均额/营业收入平均额×100%答案:B解析:B

A选项:生息资产占比=生息资产平均余额/资产总额×100%;C和D选项:非利息收入占营业收入比=非利息收入/营业收入×100%。 -

第17题:

A公司目前想对甲公司进行价值评估,甲公司2017年的有关资料如下:

(1)销售收入1000万元,销售成本率(不含折旧与摊销)为60%,销售和管理费用(不含折旧与摊销)占销售收入的15%,折旧与摊销占销售收入的5%,债权投资收益为20万元,股权投资收益为10万元(估计不具有可持续性)。财务费用为14万元(全部是利息支出),营业外收支净额为5万元。

(2)资产负债表中的相关科目年末数如下:货币资金为40万元,存货和应收账款合计为200万元,固定资产净值为280万元,应付账款为80万元。

(3)甲公司的平均所得税税率为20%,加权平均资本成本为10%,可以长期保持不变。

要求:

1)预计2018年的税后净营业利润比2017年增长10%,计算2018年的税后净营业利润;答案:解析:『正确答案』进行企业价值评估时,预计营业利润时,不考虑不具有可持续性的项目,也不考虑债权投资收益,所以,2018年的税后净营业利润=1000×(1-60%-15%-5%)×(1-20%)×(1+10%)=176(万元)。

2)预计2018年的营运资本增长率为8%,计算2018年的营运资本增加;

『正确答案』2018年的营运资本增加=(40+200-80)×8%=12.8(万元)

3)预计2018年的固定资产净值增长率为5%,计算2018年的固定资产净值增加;

『正确答案』2018年的固定资产净值增加=280×5%=14(万元)

4)预计2018年的折旧与摊销增长10%,计算2018年的企业自由现金流量;

『正确答案』

2018年的折旧与摊销=1000×5%×(1+10%)=55(万元)

2018年的资本支出=14+55=69(万元)

2018年的企业自由现金流量

=176+55-(69+12.8)=149.2(万元)

5)假设从2019年开始,预计企业自由现金流量每年增长10%,从2021年开始,企业自由现金流量增长率稳定在5%,计算甲公司在2018年初的整体价值。

『正确答案』

甲公司在2018年初的整体价值=149.2×(P/F,10%,1)+149.2×(1+10%)×(P/F,10%,2)+149.2×(1+10%)×(1+10%)×(P/F,10%,3)+149.2×(1+10%)×(1+10%)×(1+5%)/(10%-5%)×(P/F,10%,3)

=3255.27(万元) -

第18题:

远大公司是一家制药企业,2011年的息税前净收益为6.8亿元,资本性支出为3.6亿元,折旧为2.2亿元,销售收入为80亿元,营业资本占销售收入的20%,企业所得税率为30%,国债利息率为6%。预期今后3年内将以10%的速度高速增长,β值为1.5,税后债务成本为8%,负债比率为50%。3年后公司进入稳定增长期,稳定增长阶段的增长率为5%,β值为1,税后债务成本为8%,负债比率为25%,资本支出与折旧支出相互抵消。市场平均风险报酬率为5%。 回答下了问题。估计公司高速成长期的资本加权平均成本。

正确答案:高速成长阶段的股权资本成本=6%+1.5×5%=13.5%

高速成长阶段的加权资金成本=13.5%×50%+8%×50%=10.75% -

第19题:

单选题银行管理中的效率指标的计算公式是( )。A生息资产占比=生息资产平均余额/资产总额×100%

B成本收入比=营业费用(含营业税)/营业净收入×100%

C定活比=定期存款/活期存款×100%

D非利息收入占营业收入比=非利息收入/营业收入×100%

正确答案: D解析: -

第20题:

单选题若企业2019年年末的经营资产为600万元,经营负债为200万元,金融资产为40万元,金融负债为400万元,2019年的营业收入为1000万元,若经营资产、经营负债占营业收入的比不变,营业净利率为10%,股利支付率为50%,企业金融资产均为可动用金融资产,若预计2020年营业收入会达到1500万元,则需要从外部筹集的资金是( )万元。A85

B125

C165

D200

正确答案: D解析:

净经营资产占收入的比=(600-200)/1000=40%,需要从外部筹集的资金=增加收入×净经营资产占收入的比-可动用的金融资产-增加的留存收益=(1500-1000)×40%-40-1500×10%×(1-50%)=85(万元)。 -

第21题:

多选题关于净营业收入,以下说法正确的是()。A净营业收入就是营业收入减去营业成本后的净值。

B净营业收入是判断债务偿还能力的标准之一

C净营业收入也被称为还债前收入

D税前收入等于净营业收入减去债务

E应税收入=净营业收入-折旧-利息

正确答案: A,C解析: 暂无解析 -

第22题:

问答题远大公司是一家制药企业,2011年的息税前净收益为6.8亿元,资本性支出为3.6亿元,折旧为2.2亿元,销售收入为80亿元,营业资本占销售收入的20%,企业所得税率为30%,国债利息率为6%。预期今后3年内将以10%的速度高速增长,β值为1.5,税后债务成本为8%,负债比率为50%。3年后公司进入稳定增长期,稳定增长阶段的增长率为5%,β值为1,税后债务成本为8%,负债比率为25%,资本支出与折旧支出相互抵消。市场平均风险报酬率为5%。 回答下了问题。计算公司价值。正确答案: 公司价值V=5.65+108.27=113.92(亿元)解析: 暂无解析 -

第23题:

问答题远大公司是一家制药企业,2011年的息税前净收益为6.8亿元,资本性支出为3.6亿元,折旧为2.2亿元,销售收入为80亿元,营业资本占销售收入的20%,企业所得税率为30%,国债利息率为6%。预期今后3年内将以10%的速度高速增长,β值为1.5,税后债务成本为8%,负债比率为50%。3年后公司进入稳定增长期,稳定增长阶段的增长率为5%,β值为1,税后债务成本为8%,负债比率为25%,资本支出与折旧支出相互抵消。市场平均风险报酬率为5%。 回答下了问题。计算稳定增长期公司自由现金流量的现值。正确答案: 稳定成长期自由现金流量=7.72÷[(10.25%-5%)×(1+10.75%)3]=108.27(亿元)解析: 暂无解析