某公司息税前利润为600万元,公司适用的所得税税率为25%,公司目前总资金为2000万元,其中75%由普通股资金构成,股票账面价值为1500万元,25由债券资金构成,债券账面价值为500万元,假设债券市场价值与其账面价值基本一致。该公司认为目前的资本结构不够合理,准备用发行债券购回股票的办法予以调整。经咨询调查,目前债务利息和权益资本的成本情况见表1:要求: (1)填写表1中用字母表示的空格。 (2)填写表2公司市场价值与企业加权平均资本成本(以市场价值为权重)中用字母表示的空格。 (3)根据表2的计

题目

要求:

(1)填写表1中用字母表示的空格。

(2)填写表2公司市场价值与企业加权平均资本成本(以市场价值为权重)中用字母表示的空格。

(3)根据表2的计算结果,确定该公司最优资本结构。

相似考题

更多“某公司息税前利润为600万元,公司适用的所得税税率为25%,公司目前总资金为2000万元,其中75%由普通股资金构成,股票账面价值为1500万元,25由债券资金构成,债券账面价值为500万元,假设债券市场价值与其账面价值基本一致。该公司认为目前的资本结构不够合理,准备用发行债券购回股票的办法予以调整。经咨询调查,目前债务利息和权益资本的成本情况见表1: ”相关问题

-

第1题:

某公司年息税前利润为500万元,全部资金由普通股组成,股票账面价值2 000万元,所得税税率40%。该公司认为目前的资金结构不够合理,准备用发行债券购回部分股票的办法予以调整。经过调查,目前的债务利率和权益资金的成本情况如下表所示: 债券的市场价值

(万元) 债务利率 股票8系数 无风险报酬率 平均风险股票的

必要报酬率 O 1.2 10% 14% 2 10% 1.25 10% 14% 4 10% 1.3 10% 14% 6 12% 1.35 10% 14% 8 14% 1.55 10% 14% 10 16% 2.1 10% 14%要求:

利用公司价值分析法确定该公司最佳的资金结构。

正确答案:

该公司债务为600万元时的资金结构是最佳的资金结构。债券的市场价值

(万元)股票的市场价值

(万元)公司的市场价值

(万元)债务成本

普通股成本

加权平均成本

O

20.27

20.27

14.8%

14.8%

2

19.20

21.20

6%

15%

14.1%

4

18.16

22.16

6%

15.2%

13.36%

6

16.46

22.46

7.2%

15.4%

12.94%

8

14.37

22.37

8.4%

16.2%

13.08%

10

11.O9

21.O9

9.6%

18.4%

14%

-

第2题:

某企业的长期资本构成均为普通股,无长期债权资本和优先股资本。股票的账面价值为3000万元。预计未来每年息税前利润为600万元,所得税税率为25%。该企业认为目前的资本结构不合理,准备通过发行债券回购部分股票的方式,调整资本结构,提高企业价值。经咨询,目前的长期债务利率、无风险报酬率、贝塔值及市场组合必要报酬率的情况如下表所示。

要求:计算不同的债券规模所对应的权益资本成本、股票市场价值、企业总价值和加权平均资本成本,并判断最佳的债券规模。答案:解析:

-

第3题:

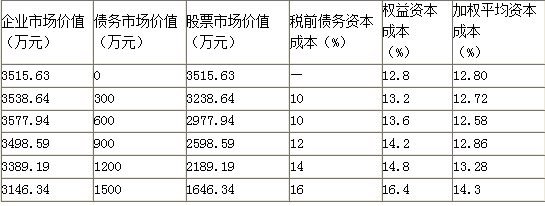

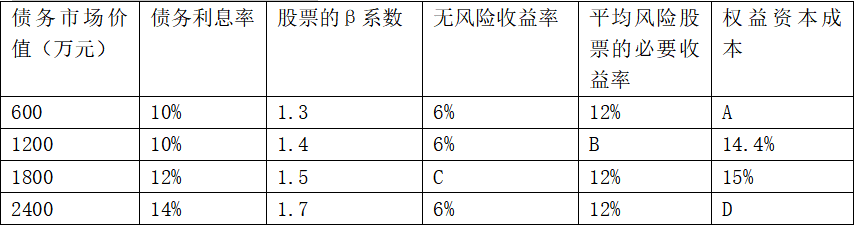

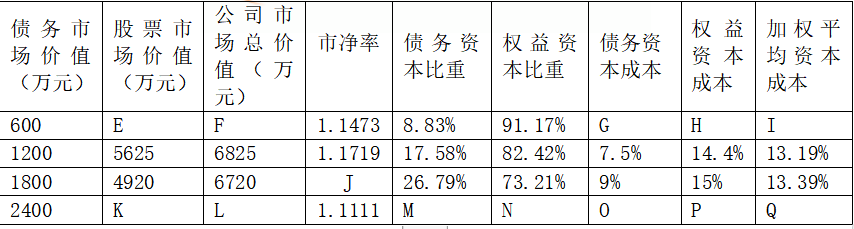

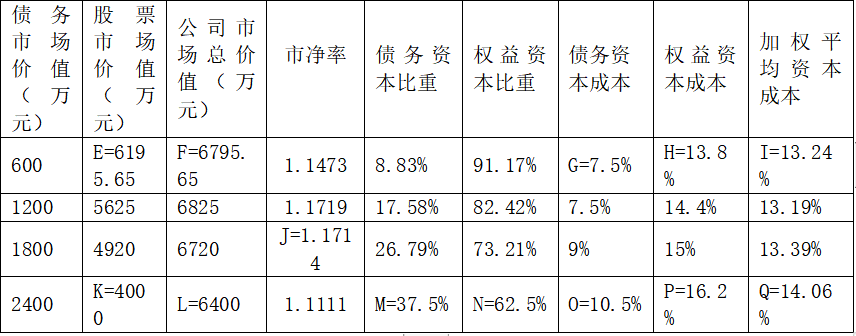

某公司息税前利润为1200万元,且未来保持不变,公司适用的所得税税率为25%,公司目前总资本为6000万元,其中90%由普通股资本构成,股票账面价值为5400万元,10%由债务资本构成,债务账面价值为600万元,债务利息率等于税前债务资本成本,假设债务市场价值与其账面价值基本一致,且不存在优先股,净利润全部用来发放股利。该公司认为目前的资本结构不够合理,准备用发行债券回购股票的办法予以调整。经咨询调查,目前债务利息率和权益资本成本情况见表1:

表1债务利息率与权益资本成本

要求:

(1)填写表1中用字母表示的空格。

(2)填写表2公司市场价值与企业加权平均资本成本(以市场价值为权重)中用字母表示的空格。

表2公司市场价值与企业加权平均资本成本

(3)根据表2的计算结果,确定该公司最优资本结构。答案:解析:(1)根据资本资产定价模型:

A=6%+1.3×(12%-6%)=13.8%

14.4%=6%+1.4×(B-6%),计算得出B=12%

15%=C+1.5×(12%-C),计算得出C=6%

D=6%+1.7×(12%-6%)=16.2%

(2)

E=净利润/权益资本成本=(1200-600×10%)×(1-25%)/13.8%=6195.65(万元)

F=600+6195.65=6795.65(万元)

G=10%×(1-25%)=7.5%

H=A=13.8%

I=7.5%×8.83%+13.8%×91.17%=13.24%

J=4920/(6000-1800)=1.1714

K=(1200-2400×14%)×(1-25%)/16.2%=4000(万元)

L=4000+2400=6400(万元)

M=2400/6400=37.5%

N=4000/6400=62.5%

O=14%×(1-25%)=10.5%

P=D=16.2%

Q=10.5%×37.5%+16.2%×62.5%=14.06%

(3)由于债务资本为1200万元时,企业价值最大,同时加权平均资本成本最低,所以债务资本为1200万元的资本结构最优。 -

第4题:

某公司息税前利润为2000万元,假定未来保持不变,公司适用的所得税税率为25%,公司目前总资金为8000万元,全部是权益资金。

公司准备用发行债券回购股票的办法调整资本结构,有两种调整方案

。经咨询调查,目前无风险收益率为6%,所有股票的平均收益率为16%。

假设净利润全部分配,债券市场价值等于债券面值,不同负债情况下利率和公司股票的β系数如下表所示:

要求:

(1)计算不同债券筹资情况下公司股票的资本成本;

(2)计算不同债券筹资情况下公司的市场价值;

(3)计算不同债券筹资情况下公司的加权平均资本成本;

(4)根据公司总价值和加权平均资本成本为公司作出正确的筹资决策。答案:解析:(1)

根据资本资产定价模型:

债券市场价值为800万元时,公司股票的资本成本=6%+1.3×(16%-6%)=19%

债券市场价值为1200万元时,公司股票的资本成本=6%+1.45×(16%-6%)=20.50%

(2)

债券市场价值为800万元时,公司股票的市场价值=(2000-800×8%)×(1-25%)/19%=7642.11(万元)

公司的市场价值=7642.11+800=8442.11(万元)

债券市场价值为1200万元时,公司股票的市场价值=(2000-1200×10%)×(1-25%)/20.50%=6878.05(万元)

公司的市场价值=1200+6878.05=8078.05(万元)

(3)

债券市场价值为800万元时,公司加权平均资本成本=8%×(1-25%)×800/8442.11+19%×7642.11/8442.11=17.77%

债券市场价值为1200万元时,公司加权平均资本成本=10%×(1-25%)×1200/8078.05+20.50%×6878.05/8078.05=18.57%

(4)

当债券市场价值为800万元时,公司的加权平均资本成本较低,公司总价值较大,因此公司应当发行债券800万元。 -

第5题:

康达电子科技股份有限公司 2016 年度息税前利润为 1000 万元,资金全部由普通股资本组成,股票账面价值为 4000 万元,所得税税率为 25%,该公司认为目前的资本结构不合理,准备用发行债券购回部分股票的办法予以调整。经过咨询调查,目前的债券利率(平价发行,不考虑手续费)和权益资本的成本情况如下表所示。

要求:简述净现值指标的优缺点。其他相关系数请注意:(P/A,10%,4)=3.1699,(P/A,10%,5)=3.7908,(P/F,10%,4) =0.6830,(P/F,10%,10) =0.3855答案:解析:净现值指标的优缺点:

①净现值法使用现金流,而未使用利润。因为利润可以被人为操纵,而且现金流能够通过股

利方式增加股东财富。

②净现值法考虑的是投资项目整体,在这一方面优于回收期法。回收期法忽略了回收期之后

的现金流。如果使用回收期法,很可能使用回收期长但回收期后有较高收益的项目被决策者错误的放弃。

③净现值法考虑了货币的时间价值,尽管折现回收期法也可以被用于评估项目,但该方法与

非折现回收期法一样忽略了回收期之后的现金流。

④净现值法与财务管理的最高目标股东财富最大化紧密联结。投资项目的净现值代表的是投

资项目如果被接受后公司市值的变化,而其他投资分析方法与财务管理的最高目标没有直接的联系。 -

第6题:

某公司息税前利润为700万元,债务资金为300万元,债务利率为8%,所得税税率为25%,权益资金为2000万元,普通股的资本成本为15%,则公司价值分析法下,公司此时股票的市场价值为()万元。

- A、3000

- B、3340

- C、3380

- D、2740

正确答案:C -

第7题:

问答题公司息税前利润为600万元,公司适用的所得税税率为25%,公司目前总资本为2000万元,其中80%由普通股资本构成,股票账面价值为1600万元,20%由债券资本构成,债券账面价值为400万元,假设债券市场价值与其账面价值基本一致。各期息税前利润保持不变,且净利润全部分配。该公司认为目前的资本结构不够合理,准备用发行债券回购股票的办法予以调整。经咨询调查,目前债务利息率和权益资本成本率情况见表1。表1债务利息率与权益资本成本率填写表1中用字母表示的空格。正确答案: 根据资本资产定价模型:A=6%+1.3×(16%-6%)=19%6%+1.42×(B-6%)=20.2%,B=16%C+1.5×(16%-C)=21%,C=6%D=6%+2×(16%-6%)=26%解析: 暂无解析 -

第8题:

问答题公司息税前利润为600万元,公司适用的所得税税率为25%,公司目前总资本为2000万元,其中80%由普通股资本构成,股票账面价值为1600万元,20%由债券资本构成,债券账面价值为400万元,假设债券市场价值与其账面价值基本一致。各期息税前利润保持不变,且净利润全部分配。该公司认为目前的资本结构不够合理,准备用发行债券回购股票的办法予以调整。经咨询调查,目前债务利息率和权益资本成本率情况见表1。表1债务利息率与权益资本成本率填写表2中用字母表示的空格。表2公司市场价值与平均资本成本正确答案: E=净利润/权益资本成本=(600-400×8%)×(1-25%)/19%=2242.11(万元)F=400+2242.11=2642.11(万元)G=8%×(1-25%)=6%H=A=19%I=6%×15.14%+19%×84.86%=17.03%J=(600-1000×14%)×(1-25%)/26%=1326.92(万元)K=1326.92+1000=2326.92(万元)L=1000/2326.92=42.98%M=1326.92/2326.92=57.02%N=14%×(1-25%)=10.5%O=D=26%P=42.98%×10.5%+57.02%×26%=19.34%解析: 暂无解析 -

第9题:

问答题某公司息税前利润为600万元,公司适用的所得税税率为25%,公司目前总资金为2000万元,其中75%由普通股资金构成,股票账面价值为1500万元,25由债券资金构成,债券账面价值为500万元,假设债券市场价值与其账面价值基本一致。该公司认为目前的资本结构不够合理,准备用发行债券购回股票的办法予以调整。经咨询调查,目前债务利息和权益资本的成本情况见下表(表1):根据表2的计算结果,确定该公司最优资本结构。正确答案: 由于负债资金为500万元时,企业价值最大同时加权平均资本成本最低,所以目前的结构为公司最优资本结构,不应调整。解析: 暂无解析 -

第10题:

问答题某公司目前资本结构如下:负债20万元,其税前资本成本为10%,另外有普通股6万股,每股账面价值10元,权益资本成本为15%。该公司目前息税前利润40万元,所得税税率为25%,股利支付率为100%,假设该公司的利润很稳定,且股票市价与其价值一致。要求: (1)计算该公司每股收益与每股市价。 (2)计算加权平均资本成本。(以账面价值为权数) (3)该公司拟再举债100万元,并可用此新债按现行市价购回部分股权。若这样,所有负债利息率将为12%,权益成本上升为17%,但息税前利润不变。问该公司每股股票价格有何变化?正确答案:

(1)每股收益=(40-20×10%)×(1-25%)/6=4.75(元)

因股利支付率为100%,则每股股利=4.75(元)

每股市价=4.75/15%=31.67(元)

(2)所有者权益总额=每股账面价值×股数=10×6=60(万元)

加权平均资本成本=10%×(1-25%)×20/80+15%×60/80=13.13%

(3)回购股数=1000000/31.67=31576(股)剩余股数=60000-31576=28424(股)

每股收益=(40-120×12%)×(1-25%)/2.8424=6.75(元)

每股市价=6.75/17%=39.71(元)

即每股股票价格将上升8.O4(39.71-31.67)元。解析: 暂无解析 -

第11题:

问答题公司息税前利润为600万元,公司适用的所得税税率为25%,公司目前总资本为2000万元,其中80%由普通股资本构成,股票账面价值为1600万元,20%由债券资本构成,债券账面价值为400万元,假设债券市场价值与其账面价值基本一致。各期息税前利润保持不变,且净利润全部分配。该公司认为目前的资本结构不够合理,准备用发行债券回购股票的办法予以调整。经咨询调查,目前债务利息率和权益资本成本率情况见表1。表1债务利息率与权益资本成本率根据表2的计算结果,确定该公司最优资本结构。正确答案: 由于负债资本为400万元时,企业价值最大,同时平均资本成本最低,所以此时的资本结构为公司最优资本结构。解析: 暂无解析 -

第12题:

问答题某公司息税前利润为1000万元,资金全部由普通股资金组成,股票账面价值为4000万元,股票的贝塔系数为1.2,公司适用的所得税税率为25%。该公司认为目前的资本结构不够合理,没有发挥财务杠杆的作用,准备发行债券购回部分股票的方法予以调整。假设长期债务的现值等于其面值。 经咨询调查,企业拟采取以下三种方案: 甲方案:发行债券400万元,年利率为10%,由于增加负债,估计股票的贝塔系数为1.35。乙方案:发行债券600万元,年利率为12%,由于增加负债,估计股票的贝塔系数为1.54。丙方案:发行债券800万元,年利率为14%,由于增加负债,估计股票的贝塔系数为2。 目前无风险收益率为10%,平均风险股票的必要收益率为15%。 要求: (1)计算各方案的权益资本成本; (2)计算各方案的股票市场价值、公司市场价值; (3)计算各方案的加权平均资本成本(采用市场价值权数); (4)采用公司价值分析法,作出方案的决策。正确答案:

(1)方案甲的权益资本成本=10%+1.35×(15%-10%)=16.75%;

方案乙的权益资本成本=10%+1.54×(15%-10%)=17.7%;

方案丙的权益资本成本=10%+2×(15%-10%)=20%。

(2)方案甲:

股票的价值=[(1000-400×10%)×(1-25%)]/16.75%=4298.51(万元);

公司的市场价值=债券价值+股票价值=400+4298.51=4698.51(万元)。

方案乙:

股票的价值=[(1000-600×12%)×(1-25%)]/17.7%=3932.2(万元);

公司的市场价值=600+3932.2=4532.2(万元)。

方案丙:

股票的价值=[(1000-800×14%)×(1-25%)]/20%=3330(万元);

公司的市场价值=800+3330=4130(万元)。

(3)方案甲的加权平均资本成本=400/4698.51×10%×(1-25%)+4298.51/4698.51×16.75%=15.96%;

方案乙的加权平均资本成本=600/4532.2×12%×(1-25%)+3932.2/4532.2×17.7%=16.55%;

方案丙的加权平均资本成本=800/4130×14%×(1-25%)+3330/4130×20%=18.16%。

(4)因为甲方案的公司价值最大,加权平均资本成本最低,所以企业应选择甲方案。解析: 暂无解析 -

第13题:

某公司息税前利润为1000万元,债务资金为400万元,债务税前利息率为6%,所得税税率为25%,权益资金为5200万元,普通股资本成本为12%,则在公司价值分析法下,公司此时股票的市场价值为( )万元。

A.2200

B.6050

C.6100

D.2600答案:C解析:股票的市场价值=(1000-400×6%)×(1-25%)/12%=6100(万元) -

第14题:

某企业目前的长期资本构成均为普通股,无长期债务资本和优先股资本。股票的账面价值为3000万元。预计未来每年息税前利润为600万元,所得税税率为25%。企业准备采用两种方式筹集资金回购部分股票,一是按面值发行债券600万元,票面利率10%,每年付息一次,期限10年;二是按面值发行优先股1000万元,股息率12%。市场上无风险利率为8%,平均风险股票报酬率为12%,资本结构调整后的股票贝塔系数为1.4。债券和优先股的市场价值等于账面价值。

要求:计算资本结构调整后的普通股资本成本、普通股市场价值、企业总价值和加权平均资本成本答案:解析:(1)计算普通股资本成本

普通股资本成本=8%+1.4×(12%-8%)=13.6%

(2)计算普通股市场价值

普通股市场价值=[(600-600×10%)(1-25%)-1000×12%]/13.6%=2095.59(万元)

(3)计算企业总价值

企业总价值=2095.59+600+1000=3695.59(万元)

(4)计算加权平均资本成本

加权平均资本成本=10%×(1-25%)×600/3695.59+13.6%× 2095.59/3695.59+12%×1000/3695.59=12.18% -

第15题:

某公司息税前利润为500万元,债务资金200万元(账面价值),平均债务税后利息率为7.5%,所得税税率为25%,权益资金2000万元,普通股的资本成本为15%,则公司价值分析法下,公司此时股票的市场价值为( )万元。A.2268

B.2400

C.3200

D.2740答案:B解析:平均债务税后利息率为7.5%,利息率7.5%/(1-25%)=10%;股票市场价值=(500-200×10%)×(1-25%)/15%=2400(万元)。 -

第16题:

康达电子科技股份有限公司 2016 年度息税前利润为 1000 万元,资金全部由普通股资本组成,股票账面价值为 4000 万元,所得税税率为 25%,该公司认为目前的资本结构不合理,准备用发行债券购回部分股票的办法予以调整。经过咨询调查,目前的债券利率(平价发行,不考虑手续费)和权益资本的成本情况如下表所示。

要求:债券的市场价值等于其面值。按照股票市场价值=净利润/权益资本成本,分别计算各种资本结构下公司的市场价值(精确到整数位),从而确定最佳资本结构以及最佳资本结构时的平均资本成本(小娄可保留两位)。答案:解析:确定最佳资本结构。

A.当债券的市场价值为 0 时,公司的市场价值=股票市场价值=1000*(1-25%)10%=7500(万

元)

B.当债券的市场价值为 1000 万元时,

年利息=1000*5% =50(万元)

股票的市场价值=(1000-50)*(1-25%)11%=6477.27(万元)

公司的市场价值=1000+6477.27=7477.27(万元)

C.当债券的市场价值为 1500 万元时,年利息=1500*6%=90(万元)

股票的市场价值=(1000-90)*(1-25%)12.5%=5460(万元)

公司的市场价值=1500+5460=6960(万元)

综合上述测算,分析可知:债务为 1000 万元时的资本结构为最佳资本结构。

平均资本成本=5%*(1-25%)*10007477.27+11%*6477.277477.27=14.54% -

第17题:

康达电子科技股份有限公司 2016 年度息税前利润为 1000 万元,资金全部由普通股资本组成,股票账面价值为 4000 万元,所得税税率为 25%,该公司认为目前的资本结构不合理,准备用发行债券购回部分股票的办法予以调整。经过咨询调查,目前的债券利率(平价发行,不考虑手续费)和权益资本的成本情况如下表所示。

要求:假设有一个投资项目,投资额为 950 万元(没有建设期,一次性投入),项目计算期为 10年,预计第 1~4 年每年的现金净流量为 120 万元,第 5~9 年每年的现金净流量为 200 万元,第10 年的现金净流量为 400 万元。投资该项目不会改变上述最佳资本结构,并且项目风险与企业目前风险相同。计算项目的净现值并判断该项目是否值得投资。答案:解析:净现值。

=60*(PA,10%,4)+100*(PA,10%,5)*(PF,10%,4)+200*(PF,10%,10)-500

= 120*3.1699+200*3.7908*0.6830+400*0.3855-950

= 92.41(万元)

项目净现值大于 0,因此项目是可行的,值得投资。 -

第18题:

问答题某公司息税前利润为600万元,公司适用的所得税税率为25%,公司目前总资金为2000万元,其中75%由普通股资金构成,股票账面价值为1500万元,25由债券资金构成,债券账面价值为500万元,假设债券市场价值与其账面价值基本一致。该公司认为目前的资本结构不够合理,准备用发行债券购回股票的办法予以调整。经咨询调查,目前债务利息和权益资本的成本情况见下表(表1):填写下表(表2)公司市场价值与企业加权平均资本成本(以市场价值为权重)中用字母表示的空格。正确答案: E=净利润/股票资本成本=(600-500×8%)×(1-25%)/19%=2210.53(万元)F=500+2210.53=2710.53(万元)G=8%×(1-25%)=6%H=A=19%I=6%×18.45%+19%×81.55%=16.60%J=(600-1250×14%)×(1-25%)/26%=1225.96(万元)K=1225.96+1250=2475.96(万元)L=1250/2475.96=50.49%M=1225.96/2475.96=49.51%N=14%×(1-25%)=10.5%O=D=26%P=10.5%×50.49%+26%×49.51%=18.17%解析: 暂无解析 -

第19题:

问答题某公司息税前利润为600万元,公司适用的所得税税率为25%,公司目前总资金为2000万元,其中75%由普通股资金构成,股票账面价值为1500万元,25由债券资金构成,债券账面价值为500万元,假设债券市场价值与其账面价值基本一致。该公司认为目前的资本结构不够合理,准备用发行债券购回股票的办法予以调整。经咨询调查,目前债务利息和权益资本的成本情况见下表(表1):填写表1中用字母表示的空格。正确答案: 根据资本资产定价模型:A=6%+1.3×(16%-6%)=19%B=(20.2%-6%)/1.42+6%=16%C=6%D=6%+2×(16%-6%)=26%解析: 暂无解析 -

第20题:

单选题某公司息税前利润为456万元,债务资金200万元(账面价值),平均债务税后利息率为3%,所得税税率为25%,权益资金2000万元,普通股的成本为15%,则公司价值分析法下,公司此时股票的市场价值为()万元。A2268

B2240

C3200

D2250

正确答案: A解析: 股票的市场价值=[456×(1-25%)-200×3%]/15%=2240(万元) -

第21题:

单选题某公司息税前利润为1000万元,债务资金400万元,债务税前利息率为6%,所得税税率为25%,权益资金5200万元,普通股资本成本为12%,则在公司价值分析法下,公司此时股票的市场价值为()万元。A2200

B6050

C6100

D2600

正确答案: C解析: 股票的市场价值=(1000—400×6%)×(1—25%)/12%=6100(万元) -

第22题:

单选题某公司息税前利润为1000万元,债务资金400万元,税前债务资本成本为6%,所得税税率为25%,权益资金5200万元,普通股资本成本为12%,则在公司价值分析法下,公司此时股票的市场价值为( )万元。A2200

B6050

C6100

D2600

正确答案: A解析:

股票的市场价值=[(EBIT-I)×(1-T)]/KH=(1000-400×6%)×(1-25%)/12%=6100(万元)。 -

第23题:

单选题甲公司股票的账面价值为2000万元,预计未来每年的息税前利润为400万元,权益资本成本为12%,税前债务资本成本为10%,所得税税率为25%。企业管理层准备通过发行300万元债券来调整资本结构,则债券发行后企业的市场价值为( )万元A2312.5

B2300

C2512.5

D2500

正确答案: A解析:

股票的市场价值=[(息税前利润-年利息额)×(1-所得税税率)-优先股股息]÷权益资本成本=[(400-300×10%)×(1-25%)-0]÷12%=2312.5(万元)。